二次解説(1)閲庄宝盒

TechFlow厳選深潮セレクト

二次解説(1)閲庄宝盒

市場は恋愛と似ている。

著者:Dave

Daveのセカンダリー解密シリーズ三部作が正式にスタート!本シリーズの第一章として、「閲庄宝盒(えっしょうほうごう)」では、散々罵倒され、称賛され、しかし一向に明確に語られることのなかった概念——いわゆる「庄学(しょうがく)」——を体系的に解説します。

序文:本文に入る前に、シリーズの冒頭として、なぜこの三部作を書こうと思ったのか、簡単に述べたいと思います。私は大胆にも、暗号資産業界全体の儲けのロジックを構造的に整理してみようと思います。

-

まず、暗号資産業界で我々が儲けるのは大きく3種類です。1. 資産から儲ける。2. 業務から儲ける。3. トラフィックから儲ける。

-

次に、「資産から儲ける」という領域について、さらに3つに分けます。0次市場(プロジェクトを立ち上げる)、1次市場(プロジェクトに投資する)、2次市場(プロジェクトを取引で稼ぐ)。これら3つのカテゴリーは、それぞれ異なる成熟度を示しています。

Twitter上では、@thecryptoskandaの「三盤理論」が0次市場における頂点的存在であり、@0x_KevinZの初心者向け講座シリーズは1次市場において極致に達しています。しかし、私たち小口投資家が最も多く接し、存在範囲も最も広い2次市場については、体系的な共有がほとんどありません。その結果、今日取り上げる「庄家(しょうか)」のような概念が曖昧になり、根も葉もないトレードブロガーが跋扈する一方、実力派のトレーダーにはあまり注目が集まりません。まさに「世に英雄なし、遂に豎子(じゅし)成名を得る」状態です。例えば@0xBanez先生。私が最も尊敬する2次市場のブロガーですが、収益報告など一切晒していません。それでも、彼の投稿は跪いて読むべきだと私は思います。

そこで、私は少しでも2次市場についての知見を共有したいと考えました。必ずしも真実とは限りませんが、少なくとも私の人生をかけて得た知識です。皆様にとって少しでも役立てば幸いですし、もっと優れた2次市場の達人たちが登場し、道を示してくれることを願っています。

『アリババの大冒険』で、至尊宝は月光宝盒を使って失った恋を引き止めようとしました。この「セカンダリー解密」シリーズでは、私たちも「閲庄宝盒」に従って、未来の相場を掴みましょう。

「あの剣が俺の喉元まであと0.01センチだった時、四分の一炷香(ちょうこう)後に、その剣の女主人は完全に俺に惚れてしまうことになっていた。なぜなら、俺が嘘をつくことに決めたからだ。俺はこれまで無数の嘘をついてきたが、この嘘だけは完璧だと思う」— それでは早速、本編を始めましょう。

1. 庄家の議論

では、そもそも「庄家」とは何でしょうか?あるいは言い換えると、「庄家」は本当に存在するのでしょうか?「庄学」というのは詐欺師の手口なのか、それとも武術の秘伝書なのでしょうか?ここではまだ答えを出さず、いくつかの推論スクリーンショットを見ていただき、「庄家」という誤解されがちな存在をじっくり感じ取ってください。

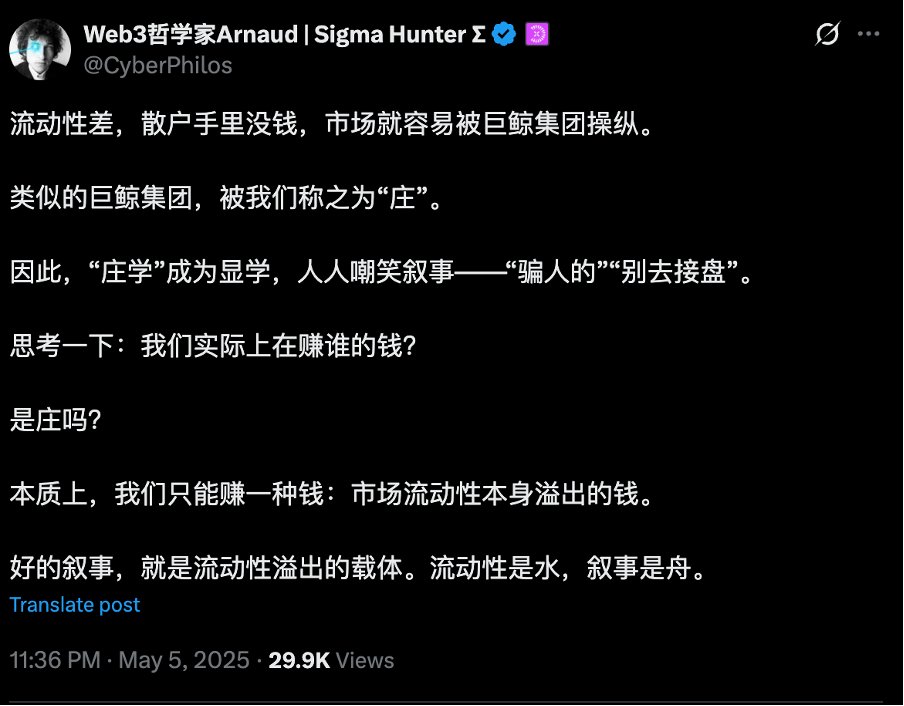

@CyberPhilosによる庄家の定義

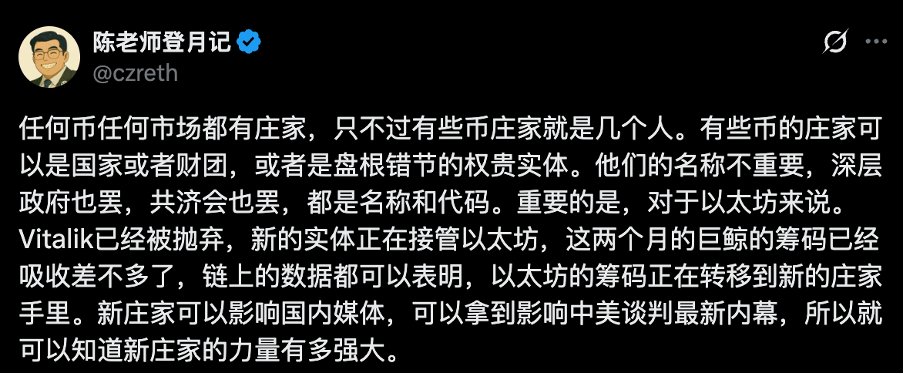

評価が分かれる陳先生ですが、@czrethの動画画像は若さを保つ秘訣です

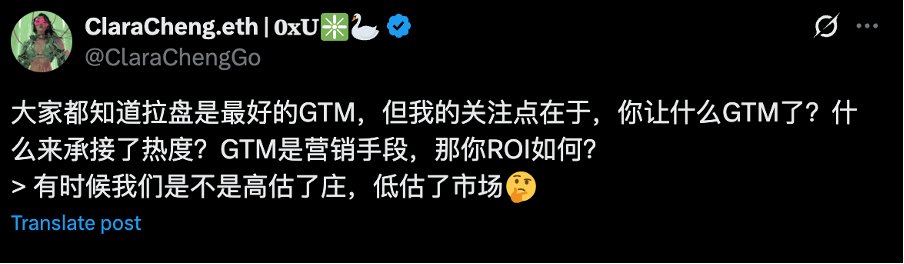

異父異母の親姉妹@ClaraChengGo。この3例で十分でしょう。もし庄家を研究している人々——例えば@liangxihuiguiのような人々——を集めて議論させたら、おそらく喧嘩になるでしょう。では、「庄家」という概念はゴミなのか、それとも宝なのか?なぜ人々の認識にこれほど大きな差があるのでしょうか?

答えはこうです。「庄家」とは単一の定義ではありません。私たちは「庄家」を見るための複数の視点を持っています。ほとんどの場合、人々の「庄家」に関する議論は曖昧であり、その曖昧さの威力は、私たちの客観的認知すら歪めてしまいます。以下、詳しく説明しましょう。

2. 閲庄宝盒:「庄家」を見る視点

日常会話で使う「庄家」という言葉には実は二つの意味があります。一つ目は華語圏でよく使われる概念で、私はこれを「指定人(していにん)」と呼びます。二つ目は世界的に通用する概念で、ウィコフ(Wyckoff)由来の「コンポジットマン(Composite Man)」です。

2.1 指定人:「指定人」とは、「庄家」という概念を特定の個人、または特定のチーム、さらには特定の集団に割り当てることを意味します。これは私たちが常識的に理解する「庄家グループ」のことです。その背後にある考え方は、「誰か一人、または何人かの集まりが、市場を操作できる能力を持っている」というものです。

この見方は正しいでしょうか?すべての場合に当てはまるわけではありません。例えばイーサリアムの背後に、価格を操作できる特定のチームがいるでしょうか?私は疑問に思います。しかし、ある条件下では成立します。以下、いくつか例を挙げて体感してください。

例えば、李爹(リーディー)@Christianethはcheemsの庄家、七哥(チーグー)@liping007はpepeの庄家、@0xJust_は@0xUClubの庄家であると言います。このような表現は正しいもので、庄家という存在を特定の人物に割り当てているのです。

また、時には特定のチームに割り当てることもあります。例えば@binancezhはTSTの庄家、Wintermuteはある程度のトークンの庄家などです。この文脈では、庄家は具体的な実体に指定されています。

最後に、庄家を特定の一群の人々に割り当てることもあります。例えば四川のマイニングファームの経営者がインスクリプションの庄家、ウォール街の老財閥がSolの庄家、といった表現も成り立ちます。

人類史上おそらく最も有名な庄家:ロックフェラー

つまり、このような「指定人型庄家」の概念は、特定の資産に対して成立します。言い換えれば、実際にその資産を操作できる能力を持つ集団が存在するということです。しかし明らかに、すべての資産の背後にそんな天地を覆すような存在があるわけではありません。ではなぜ、ほぼすべての場所で「庄家」という概念が聞かれるのでしょうか?次に二つ目の視点を見てみましょう。

2.2 コンポジットマン(Composite Man) 私はかつて兄弟の@MrRyanChiに尋ねました。「英語で“庄家”ってどう訳せばいい?」この香港出身の友人はしばらく考えて、「ぴったりくる訳はないな。普通はbankerとかdealerって言うけど、中国語の“庄家”のニュアンスは出ないよ」と答えました。

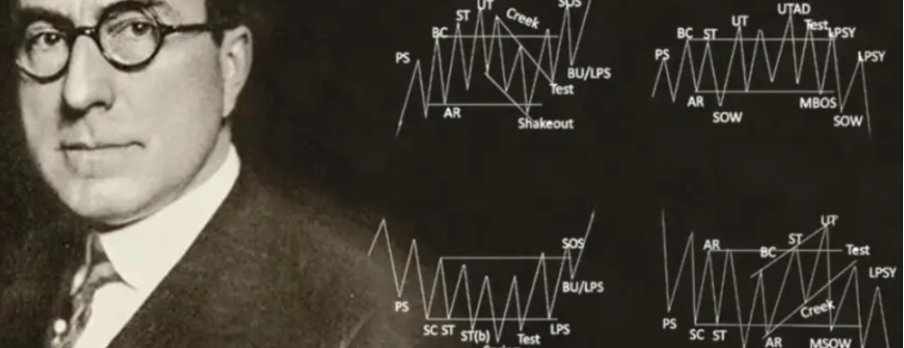

ここでウィコフのボリュームプライス分析(Volume-Price Analysis)を紹介します。これはおそらく世界で唯一、真正に「庄家」の視点から出発したテクニカル分析流派です。ウィコフは庄家を「コンポジットマン(Composite Man)」(別名「スマートマネー」)と呼び、大規模な機関投資家の集団的行動を象徴しています。コンポジットマンは価格と小口投資家の感情を操り、幻想を作り出して利益を得ます。トレーダーは「コンポジットマンの足跡を追う」必要があります。

つまり、国際的に通用する文脈において、「庄家」とは陰謀論的な存在ではなく、市場を見るための一つの方法論なのです。総合的な視点で市場を見ると、市場の合力がまるで特定の庄家の行動パターンと似ていることに気づきます。このように市場の合力として形成される抽象的な「コンポジットマン」を、私たちは「庄家」と呼びます。物理学における力の合成分析に似ており、複数の物体に働く力を全体として捉え、合力を分析する手法と同じです。2次市場において、この「全体法」の思想こそが「庄家を見る」という行為なのです。偶然にも、市場の動向に影響を与える巨大な力の正体は、しばしば大規模な機関や強力な一族であることもあり、私たちの一般的な「庄家」像にもある程度一致しています。

ウィコフ。今後も登場します。

以上二つの「庄家」を見る視点を理解すれば、多くの現象が明確になります。ある資産では「指定人」的性質が強く、別の資産では「コンポジットマン」的性質で説明できる。さらに他の資産のある期間では、庄家の性質がまったく見られないこともあります。その時はまさにランダムウォーク(random walk)です。

ここまでで、「庄家」という概念に対する神秘性はほぼ剥がれました。これから「庄家」の視点でプロジェクトを分析する際にも、より明確な枠組みが得られるでしょう。次からは、この二つの視点から派生するマーケット操作のモードについて説明します。

3. 火眼金睛:三つのモード

2次市場におけるチャートの展開パターンは無数にありますが、ブラウン運動さえも一種の可能性です。しかし、まとめるのに便利で、把握可能なパターンを大まかに三つに分けることができます。

3.1 指定人視点:先物取引(デリバティブ)操作型

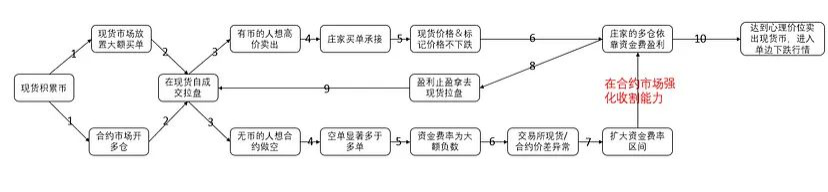

2次市場で言われる「庄家」とは、主にこのタイプを指します。中小時価総額のアルトコインにおいて、現物と先物取引を駆使して小口投資家の流動性を吸収する操盤グループのことです。

-

まず、操作の原理を理解しましょう。このストーリーの鍵は「流動性」にあります。価格の変動は需要と供給に基づいています。需要が大きく、供給が不足すれば、価格は自然と押し上げられます。私たちが言う「庄家」とは、大量の現物を支配している存在のことです。彼らが大量の枚数を保有しているため、売る気がなければ市場の供給は弱くなり、価格を簡単に押し上げることができます。

-

次に、利益獲得の原理です。このストーリーの鍵は「デリバティブ商品」にあります。まず理解すべきは、先物取引と現物は本質的に異なるものだということです。先物は理論上現物価格に連動していますが、本質的には別物です。有名な例として、2008年の金融危機時の信用派生商品CDSがあります。デリバティブ価格と原資産価格が一時的に乖離したことがありました。つまりビットコインが下落中でも、ビットコイン先物価格が上昇する理論的可能性があるのです。ただし裁定取引によって価格は収束します。話を庄家に戻しましょう。庄家の根本的な利益獲得ロジックは、十分な現物を掌握した状態で、小口投資家が先物市場にしか参加できず、現物市場に影響を与えられないことを前提に、現物価格を操って先物のポジションを強制決済(ロスカット)させ、流動性を奪い取ることにあります。

-

最後に、おおまかなフローチャートを示し、いくつかの事例を紹介します。庄家の先物操作は非常に奥深いテーマで、この技術を習得するだけで生活に困らないレベルです。このテーマは単独で記事にする価値がありますので、この投稿の反響が良ければ、続編を書きます。

Credit to @OwenJin12 & @Michael_Liu93

金融市場には多くのデリバティブ操作の事例があります。オプション最大痛点(最大損失ポイント)という指標さえ存在します。これはデリバティブ市場が現物市場に影響を与える可能性を示しています。例えば、中国銀行の原油宝事件は、国際投機筋が中行の原油商品を狙い撃ちし、現物市場で原油価格をマイナスに押し下げ、デリバティブ商品が大損を出したケースです。また、私たちがよく知るアルパカコイン

最近のcookieも同様です。画像は麦氏のツイートから直接引用させていただきました。学習目的での使用です。

そして私の体験談。唯一一度の強制決済(ロスカット)で大きな損失を出したWLDです。

当時の背景は、WLDの評価額がすでにOpenAIを超え、連続上昇が非常に激しく、その後も放出される予定の巨額の売り圧が控えていました。基本面から言えば、全財産をかけて空売りしてもよいプロジェクトでした。しかし、このような感情が蓄積された結果、小口投資家は天井圏で大量の空売りポジションを取りました。しかし、我々は現物価格が依然として庄家の手中にあることを忘れてしまったのです。左肩から入った空売りはただ流動性を奪われるだけでした。そのため:

2週間の横ばいで小口投資家に方向選択を迫った後、最終日に60%以上急騰し、私のポジションは吹き飛びました。私は約9ドルで空売りしましたが、一時的な突き刺しだけ耐えられれば多額の利益を得られたはずです。しかし当時若く、世の中の厳しさを知りませんでした。庄家の悪辣さには気をつけましょう。

先物操作については以上です。要するに、先物市場の庄家は「指定人」の視点から分析でき、これは痕跡を追えるものの、比較的危険なチャート展開モードです。

3.2 コンポジットマン視点:ホットトピックの過熱と一・二次市場連動

あるホットなコインを分析する場合、それを個人に帰属させることはできません。市場の合力の視点から見るしかありません。先物と現物の激しいチャート展開と比べ、このタイプの展開は穏やかで持続期間も長くなりますが、各段階の論理発見力と情報源の取得能力がより要求されます。

例えばBTC(10年単位の視点)、NVDA(NVIDIA)、茅台などがあります。後ほど詳しく解説します。

-

ホットコインの特徴は、上昇中に意見の分かれ目や調整があり、しばしば成熟した資産で発生します。上昇の原理は参加者の多層的ローテーションにあり、継続的な乗り換えが主要な推進力です。本質的には、異なるレベルの操盤手の投資計画が異なり、参入基準や利確(TP)ポイントなどが異なるため、資産が動的に発展する過程で、異なる主力がそれぞれの上昇局面を牽引していくのです。

-

私はさらに大胆に推測しますが、これがエリオット波動理論やフィボナッチ数列の背後にある心理学的原理かもしれません。異なる価格帯には異なる参加者がおり、「株やコインを買う」ことは結局「あなたが私に売って、私が彼に売る」だけです。ただ、各参加層の利確・損切りの期待値が丁度似通っているだけかもしれません。あるいは人間の心理が黄金比を好むからでしょうか。そのため、下落は時にスムーズに続き、0.5や0.618の地点で止まることがあります。それは「ここで買いを入れてもいい」と思う層と、「ここで損切りしよう」と思う層がちょうど出会うからです。

以上二段が最も核心的な内容です。次にいくつかの事例を紹介します。

🥃1. 茅台

茅台の急騰は2015〜2016年頃から始まりました。10年前までは販売量の伸びが顕著で、事業の基本面が改善され、徐々に「国酒」としての地位を確立していきました。2015年から見ていきましょう。茅台は3つの段階を経ています。

-

2015-2018年:茅台は3倍以上上昇し、その後天井圏で約1年間の乗り換え調整期を迎えました。この段階の上昇論理は事業面にあります。2012〜2013年、茅台の販売は困難に直面し、白酒の価格も下落していました。これらの問題が解決されると、茅台の堅調な事業成長が反映され始め、官僚や公務の場だけでなく、ビジネス接待やプライベートの飲み会にも使われるようになりました。また、茅台は本当に美味しいです。青花郎など他にも良いものはありますが、総合的な品質は茅台が上です。中国経済の成長に伴い、高級白酒への需要が大幅に増加し、「消費のアップグレード」という大きな追い風が、この白酒リーダーに恩恵をもたらしました。この段階の牽引勢力はいわゆるバリュー投資家で、比較的早期に茅台に参入し、事業基本面を深く研究していました。消費のアップグレードと高級ブランド定位により、彼らは市場の世論と協力し、茅台の第一波上昇を完成させました。このバリュー投資家とは、実力のある遊資、茅台株主、一部のリスク許容度の高いファンドなどを指します。

-

2018-2020年:茅台は2倍上昇し、その後半年以上の洗浄調整期を迎えました。この段階の上昇論理は主に「資金配分」にあります。茅台の「国酒」「ブルーチップ」「白马(白馬)」というイメージはすでに広く浸透し、多くの大型ファンドが真剣に自社ポートフォリオに組み込むようになりました。当時、二つの言葉がありました。一つは「茅台株は債券のようなもの」というもので、業績が安定しており信頼できるという意味です。もう一つは、他の業界のリーダー企業を「○○茅」と呼ぶようになったことです。例えば「油茅」は金龍魚のことです。これは「茅台がすごい、茅台を買えばすごいものを買ったことになる、茅台は絶対に大丈夫」という認識を表しています。このような認識のもと、茅台は資産ポートフォリオの大きな一部になりました。例えば白酒ETFや上海総合指数における茅台のウェイトは非常に大きくなっています。この段階の牽引勢力は主に「資金配置」、特に大規模資金の構造的配置です。茅台はバーナンキ・ハサウェイやおそらくウォルマートのように、中国経済のハイベータ的存在となりました。中国経済のピークは2018〜2021年にあり、それが自然と茅台を大きく押し上げました。

-

2020-2021年:茅台の最後の輝き。42取引日で50%上昇し、その後、マクロ経済の停滞と陰線下落が始まりました。この段階の上昇論理は主に「回復の先駆け」にあります。覚えている方もいるでしょうが、パンデミックは複数回あり、2020年が第一波で、その後も何度かの試練がありました。2021年頃、多くの人が「パンデミックは終わった」と考え、世界経済が正常軌道に戻ると信じていました。茅台はリーダー株として、小口投資家と大手機関の両方から熱烈に支持されました。また、大規模なロックダウン解除により、宴会での茅台需要が反発しました。一時的な利好が多方面から発生したのです。この段階の上昇論理は「経済回復」「緩和的な金融政策」であり、茅台は希少なコア資産として、あらゆる資金から支持を受けました。2021年9月、茅台株は取引時間中にストップ高(終値+9.5%)となり、市場の狂熱的ムードを反映しました。また、公募ファンドが茅台を重倉保有し、保有比率が高く、評価額が50倍以上に膨らみました。共通認識は非常に強固で、「指導部の多くは茅台しか飲まない、“他の酒はのどが痛くなる”」という声もあり、「茅台=中国の消費」という考えが人々の心に静かに植え付けられました。そのため、これらの威勢の良い公募ファンドも同じ考え方をしているのです。

茅台の乗り換えロジックを整理すると:

初期のバリュー研究者>>リスク志向ファンドが組み入れ>>主力ファンドが資金配分

その後、消費のダウングレード、中国経済の減速、高すぎる評価額により、茅台は苦しい横ばい・下落局面に入りました。以上、茅台の物語は終わりです。

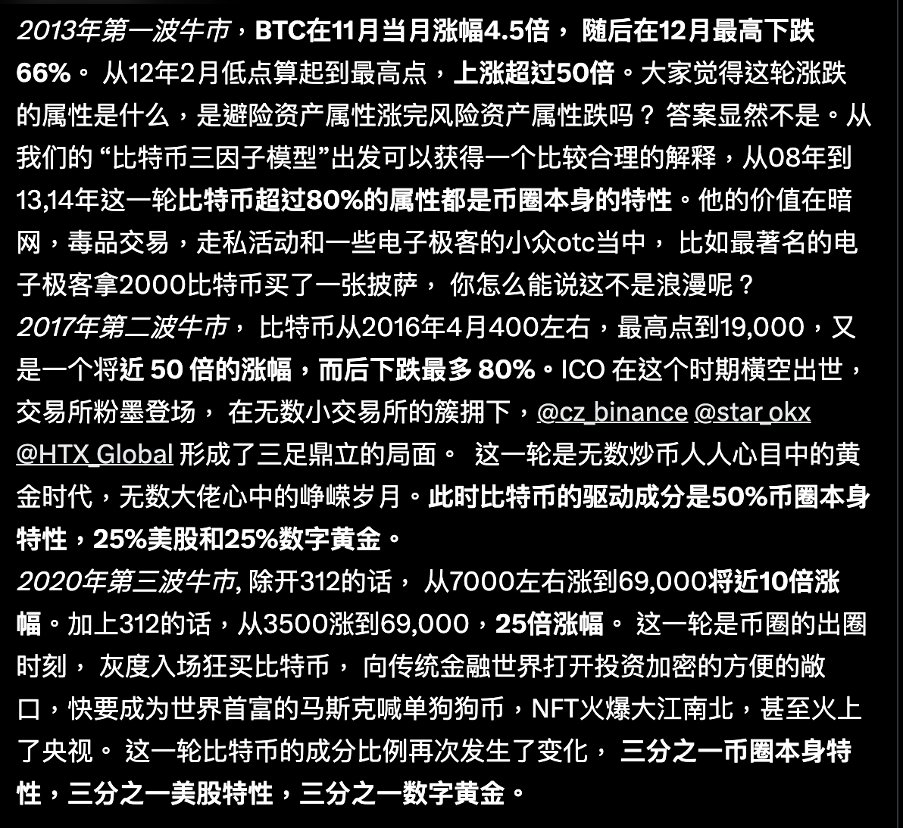

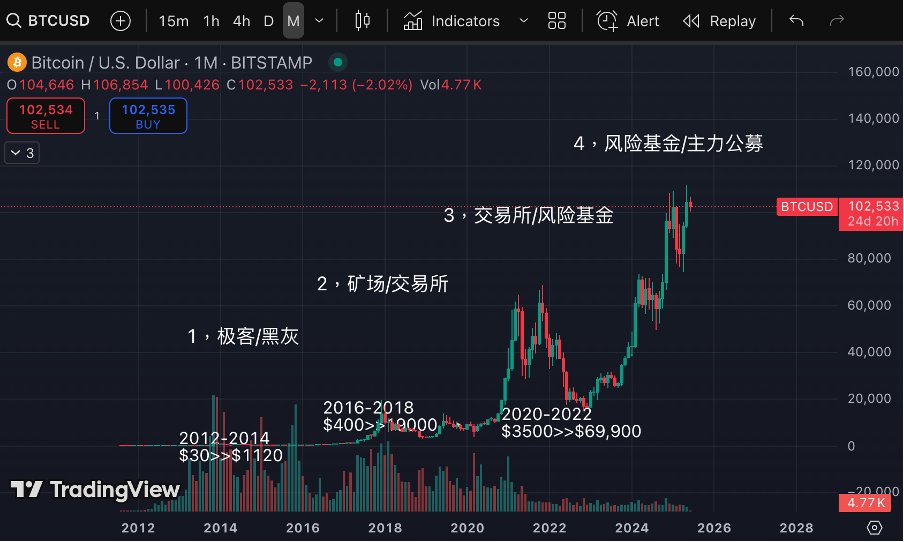

🥃2. ビットコイン 最後に、ビットコインの長期的な乗り換えの例を挙げます。以前の【愛と死とビットコイン】という記事で詳しく説明しましたが、ここでは簡単に復習しましょう。

ビットコインの乗り換えロジックを整理すると:

ギーク/ダークマーケット>>マイニングファーム>>取引所>>米国リスク志向ファンド>>主力ファンドが資金配分。

茅台と比べると非常に似ていますね。どちらも初期の発見者から、リスク志向ファンド(MSTRのような存在を含む)、主力ファンドへとつながっています。だからビットコインが10万ドルになったとしても、まだ始まりにすぎません。優れたパフォーマンスにより、ようやく主力資金の目に留まったところ。大手が本格的に「調理」を始めていないのです。

皆さん、随分疲れたでしょう。面白い小ネタを一つ紹介します。この二つの大規模資産は、指導者の好みと強い関係があるようです。共和党は暗号資産を好む傾向にあり、トランプ氏自身もNFTを発行し、コインを出しています。中国側では、指導部も茅台を非常に好んでいるかもしれません。習主席が茅台しか飲まないとしたら、周恩来総理は間違いなく茅台が一番好きでした。当時、茅台の時価総額がすべての軍需産業の時価総額を上回ったとき、市場は驚きました。茅台はまるで株式版のビットコインのようで、決定的な価値がないように見えます。しかし、それ以降も一気に上昇を続けました。コンポジットマンの物語はここまでです。

3.3 混合視点:コンポジットマン+指定人——強力な急騰、庄家の交代

コンポジットマン視点でのチャート判断と、指定人視点での判断の間には、明確な境界線があるわけではありません。むしろ、多くの場合、両者が融合した急騰モードが見られます。これは最も広く見られ、周期が中程度で、規則性も比較的強いチャート展開モードです。

混合視点のチャートの特徴は、意見の分かれ目がなく、明らかな調整もない暴力的な急騰です。高値圏での横ばい後、遅れてさまざまな理由づけが始まります。同時に、上昇により事業面(オンチェーンエコシステム)も恩恵を受けます。大衆は徐々に価格上昇という事実を受け入れ、自己実現的にこのコインの長所を探し始めます。こうしてマクロな共通認識が変わり、事業面が改善された結果、第二波の上昇が始まります。

まとめると、混合型チャートは二つの段階に分けられます。第一段階は論理が曖昧な強力な急騰で、主な推進力はまるで指定された庄家によるものです。第二段階は市場の合力と共通認識の変化による上昇で、主な推進力はまるでコンポジットマンによるものです。そのため、これを混合視点と呼びます。また、このタイプのコインの庄家は通常、先物市場の流動性を狙っているわけではないため、第一のタイプとは区別する必要があります。

この操作のロジックも非常に奥深いもので、次の記事で詳しく説明します。ここではまず大まかな枠組みを提示します。具体例としては、XRP、Layer、SUI、WLDなどが該当します。本稿では最初のXRPを取り上げます。

図のスケール調整の問題で、図上に文字を書くのが難しかったので、文章で説明します。ご了承ください。XRPは典型的なアメリカ式の強庄コインです。当時のマーケット環境は11月のトランプ勝利、ビットコインが7万→10万ドルの上昇波に突入、XRPとADAが市場を牽引しました。図にはリップルコインのいくつかの段階を示しています。青線は上昇段階、赤枠は調整段階です。以下の点が明確にわかります:

-

第一に、上昇が非常に激しい。第二に、調整段階で乗りやすいいわゆる「乗車ポイント」が提供されていない。第三に、チャートの力が非常に強く、二つ目の赤枠で明確に感じ取れます。

-

最初の上昇は110%、その後横ばい調整でほとんど下がらない。二度目の上昇は50%、その後小幅下落、一時突き刺し幅は20%だが、実線終値は5%未満。最後に再び100%上昇。庄家段階での急騰幅は400%に達し、時価総額はすぐに1000億ドルを超えた。流動性を懸念する大規模資金にとって、これは2024年で最もおいしい取引の一つでした。

-

高値圏到達後、調整に入り、庄家が一部利確。XRP幹部がトランプと面会、ロック解除資金が再びステーキングに投入されるという報道が相次ぎ、チャートはコンポジットマン視点へ移行。ここで旗形の整理を見せ、戻りの構造もかなり標準的です。その後再び上昇に転じました。その後は大市況とともに上下を繰り返しました。振り返ると、第一段階の倍増はほとんど論理のない暴騰で、内部情報がないとなぜ先導上昇したのか説明できません。また、幾度かの調整構造も、乗りやすい理想的な位置ではなく、当時の自分に置き換えると「もう少し待って、さらに下がったら」と考えるでしょう。しかし、庄家はそんなに優しく下げるわけではなく、引き続き上昇を続けます。恐怖心、市場の熱気、小口投資家の共通認識がすべて高まったところで、庄家は流動性が最大になったタイミングでバトンタッチします。このタイミングではむしろK線が上昇し続けることもあります。その後、指定庄家の性質が薄れ、市場がコンポジットマンへと移行します。流入するプロのトレーダー、投資機関、および一部残留する初期の庄家が、市場の合力を形成し始めます。

以上三つのチャート展開モードが大枠です。もちろん細部の知識は非常に多く、今後の長文シリーズでそれぞれを詳しく解説します。このシリーズの目的は、まさに皆様に「チートシート」のようなチャートガイドを提供し、相場が発生したときに一つ一つ論理をチェックできるようにすることです。これだけ書いて、少なくとも「庄家」という概念に対する初歩的理解が得られ、変幻自在な2次市場チャートに対しても一定の体系的思考ができたはずです。それだけで十分です。

結語: 実際、2次市場の主観的トレード、つまり通俗的に言えば株やコインを買う行為とは、小口投資家の視点から庄家を読み解くことにほかなりません。一方、操る側の利益獲得原理とは、庄家の視点から小口投資家を読み解くことにほかなりません。儲けの仕組みとは、わずかに賢い方が、わずかに愚かな方からお金を稼ぐだけです。ただ、人間の本性が千年変わらず、取引習慣も千年変わらないため、巧みにチャートの法則をまとめることができ、もちろん偏見もありますが、多少の効果はあります。

庄家は小口投資家を深く理解しているため、大鎌はしばしば草刈り機のように韭菜(小口投資家)を刈り取ります。しかし、この数百年にわたる長い戦いの中で、我々も独自の「閲庄宝盒」を進化させてきました。次回の記事では、急騰のパターンを詳細に解説します。興味のあるテーマがあれば、コメント欄に書き込んでください。

最後に言いたいのは、チャート分析技術自体が動的に変化するプロセスだということです。私も最近、従来のチャートパターン分析が機能しなくなっているのを実感しています。おそらく市場が新しい構造に進化したのでしょう。しかし、二つの点を理解しておく必要があります。第一に、資本市場のロジックは変わりません。変わるのは外見の「相」だけであり、中身の「法」は変わっていません。第二に、そもそも「究極の取引手法」というものは存在しません。皆が自分なりの整合性のある認知で、自分にふさわしいお金を稼いでいるだけです。

市場は恋愛のようだ

冒頭で至尊宝の台詞を使いましたので、最後は紫霞仙子の台詞で締めくくりましょう。

「知ってる?ずっとあなたを騙してたのよ?」

「騙すんだったら、騙せばいいじゃないか。

まるで夜蛾のように、

傷つくことを知っていながら、

それでも火に向かって飛び込んでいく。

夜蛾は、それほど愚かなのだ。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News