RWA全貌調査:エコシステムにはどのような主要プレーヤーがいるのか?

TechFlow厳選深潮セレクト

RWA全貌調査:エコシステムにはどのような主要プレーヤーがいるのか?

BTC/ETH ETFがオンチェーンへの「資金の入り口」であるなら、RWAはオンチェーン金融からメインストリーム世界への「資産の架け橋」だ。

執筆:@Laaaaacieee、Bitget Wallet リサーチャー

一、なぜ今RWAに注目すべきなのか?

RWAは、チェーン上金融のなかで最も急速に成長している分野の一つになりつつある。伝統的金融機関がブロックチェーン技術を受け入れる動きや金利環境の変化に伴い、米国債券、金、株式、売掛金など、現実世界の資産(Real World Assets)が次々とオンチェーンへマッピングされ、より効率的な取引・保管・収益分配が可能になっている。

BTC/ETHのETFが「オフチェーンからオンチェーンへの資金流入ルート」だとすれば、RWAは「オンチェーン金融からメインストリーム世界への資産橋渡し」と言える。Ondo FinanceやMatrixdockといった主要プロジェクトはCircle、BlackRockなどの金融機関と連携を進めている。また、RWA製品のオンチェーン化の流れはDeFiからウォレット、取引所といったエンドユーザー向けアプリケーションへと加速的に浸透している。

二、RWA業界の概要とトレンド

2.1 RWAの定義とコアロジック

RWAとは、現実世界で価値を持つ資産を、オンチェーンでの発行・マッピング・ステーキング・分割などを通じて、ブロックチェーン上で流通・相互作用可能なトークン資産に変換することを指す。その本質的な狙いは、スマートコントラクトとオープン金融プロトコルを通じて、より効率的で透明性が高く、組み合わせ可能な資産活用を実現することにある。

対象となる資産には以下のようなものがある:

-

債券系(例:米国債、プライベートデット)

-

商品系(例:金、カーボンクレジット)

-

収益系(例:売掛金、前払い注文)

-

不動産系(NFTによる所有権の持分化)

-

株式・証券系(従来企業の株式やファンドをオンチェーンにマッピング。通常はセキュリティトークンの発行を含む)

資産のオンチェーン化には、流動性の拡大、リアルタイムかつスムーズな決済(国境を越えて可能)、透明性の向上、仲介者の削減、発行コストの低減といったメリットがある。さらに、RWAがチェーン上に移行することで、DeFiにおけるさまざまな活動(例:担保提供、収益農場、安定通貨との連動など)に参加できるようになるため、「RWAfi」も大きな強みとなる。

また、一部のRWA製品は「現実世界では購入資格がない個人でも、オンチェーンなら買える」という理想像を実際に実現している:

-

GoldfinchのPrivate Debt FoF製品:基盤はAresなどのメガファンドのプライベートデット商品。従来のプライベートデットは高額な投資門槛があるが、このプラットフォームでは100ドルから投資可能

-

USDYなど、米国債を基盤とする製品:多くの国の住民が法的に米国債を購入できない問題を解決

2.2 市場規模と成長可能性

2.2.1 市場規模と成長率

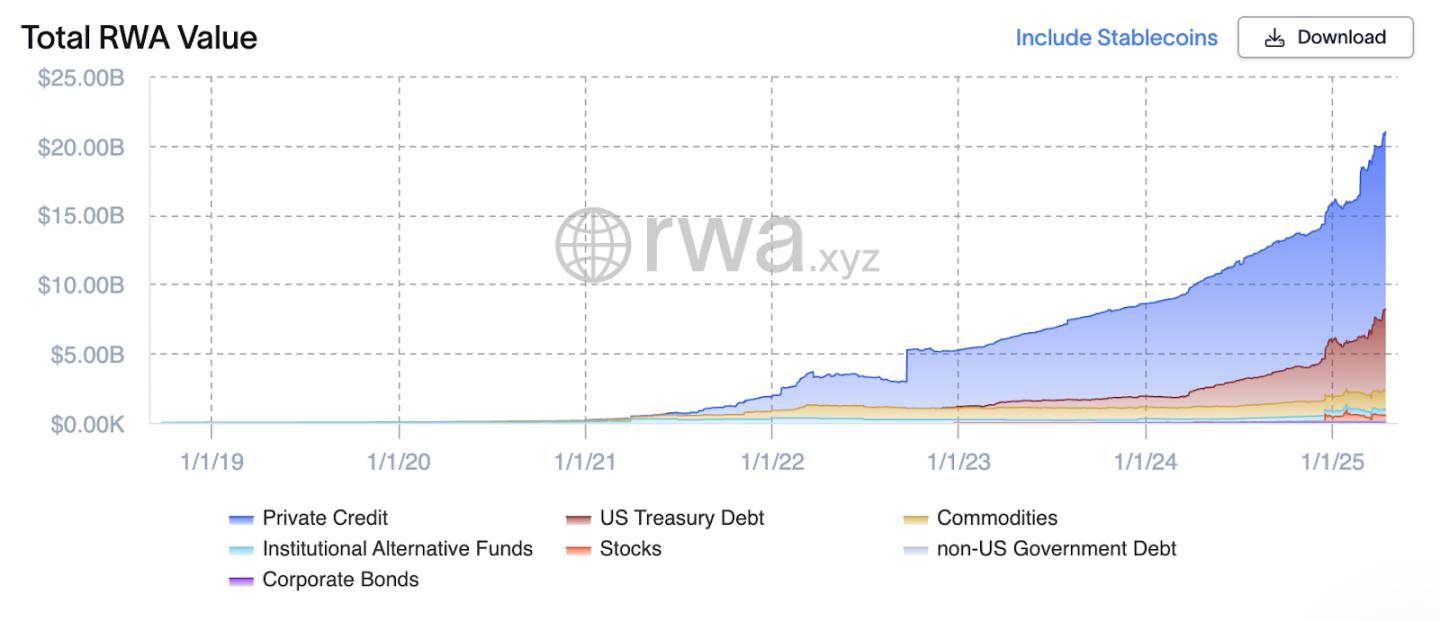

2025年4月中旬時点で、全世界のオンチェーン非ステーブルコイン型RWAの総規模は約210億ドル。前年比で約115%増加し、過去3年のCAGR(年間複合成長率)は約120%に達している。この成長は、米国債およびプライベートクレジットに代表される債券系RWAによって牽引されており、それぞれ過去3年のCAGRは3,590%および135%である。

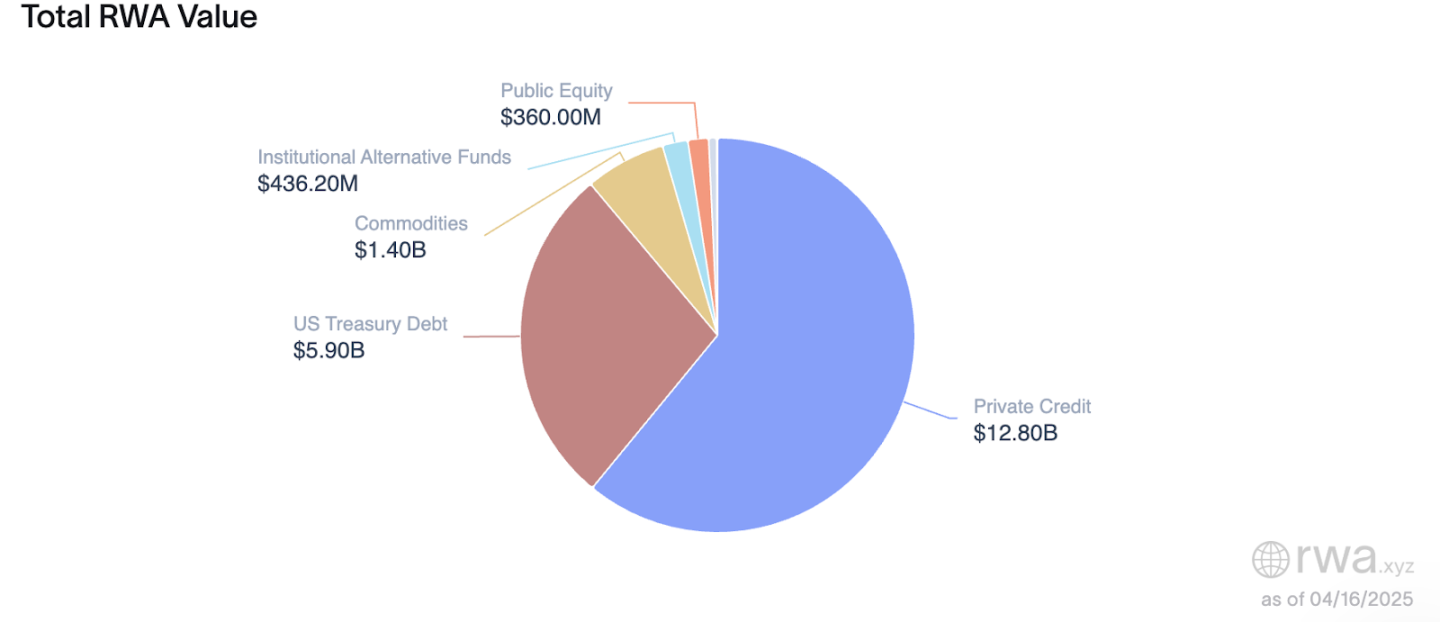

全世界のオンチェーン非ステーブルコイン型RWAの内訳では、上位3カテゴリがプライベートクレジット(128億ドル、約61%)、米国債(59億ドル、約28%)、商品(14億ドル、約7%)である。

チェーンごとの分布を見ると、イーサリアムが依然としてRWA発行の中心プラットフォームであり、約58.6%の市場シェア(58.7億ドル)を占めている。次点はZKsync Eraで、17.4%(17.4億ドル)。

2.2.2 将来の成長余地

ボストンコンサルティンググループ(BCG)とデジタル証券プラットフォームADDXが2022年7月に共同発表したレポート『Reimagining Asset Management』によると、2030年までに世界的なトークン化資産の総規模は16兆ドルに達する見込み(現在の規模から約760倍の成長空間)。RWAは、オンチェーン資産の重要な構成要素となるだろう。

特に重要な比較軸として、BTC/ETHのETFがある。2025年4月15日終値時点でのデータによると、ビットコインETFの総運用資産(AUM)は972.3億ドル、イーサリアムETFは82.9億ドル。合計は非ステーブルコイン型RWAの5倍規模である。

BTC/ETH ETFは「資金流入ルート」、RWAは「資産出力ルート」

-

ETF:オンチェーン資産を従来型金融商品にパッケージ化 → 伝統的資金をチェーン上に誘導。意味合い:規制対応チャネル+公募レベルの認知。限界:投資対象はBTC/ETHに限定され、投機・ヘッジ需要に偏る

-

RWA:オフチェーン資産をオンチェーンにマッピング → オンチェーン上に新たな金融市場を構築。意味合い:DeFiやウォレットが現実の価値を扱えるようにする。強み:債券、金、不動産、信用など多様な資産タイプ、より堅実な収益基盤

RWAには、TradFiとオンチェーンDeFiの「構造的融合」を真に実現する可能性がある

-

ETFは主に「資産の再パッケージング」であり、本質的には依然としてTradFi市場の形態

-

RWAは、TradFiの基盤資産をスマートコントラクト+チェーン上アカウント体系の一部として分解でき、DeFiプロトコル(担保貸付、収益集約、安定通貨の裏付けなど)に深く統合可能

-

RWAは構造的な資産供給革命をもたらす――「難易度は高いが、インパクトも大きい」。長期的な意義とエコシステムへの埋め込み深度は、ETFを大きく上回る

ETF vs RWA:規模の潜在力

ETFはCEX、資産管理会社、取引所のチャンス

RWAはDeFi、ウォレット、オンチェーンプロトコルの主戦場

-

ウォレットは資産管理、ポートフォリオ表示、財テク入口、KYC可視化レイヤーとして機能可能

-

例えば、ウォレットがOndo、sUSDS、USDYなどの製品を接続し、オンチェーンで元本保証型の財テク機能を提供すれば、CEXに対する製品補完となる

-

一方、ETFはブラックロック、チャールズシュワブ、ベライダーなどが運営しており、ウォレット製品内で革命的進展を起こすことは難しい

2.3 セグメントの成長要因

2.3.1 マクロ金利環境が「リアルな収益」のオンチェーン化を後押し

2022年以降、世界は高金利時代に入った。特に米国ではフェデラルファンド金利が5%以上に維持され、米国債やマネーファンドなどの伝統的金融資産の魅力が大幅に高まった。

一方で、従来のDeFiエコシステムは牛熊の移行期において、オンチェーン無リスク金利の低下や収益モデルの競争激化に直面しており、ユーザーの「安定的で高い収益」を求める資産配分ニーズが急増している。

RWA製品はこうしたギャップを埋める存在だ。米国債、債券、収益証券など、現実の利息が付く資産をオンチェーンにマッピングすることで、「低ボラティリティ+リアルな利息」を得られる投資選択肢を提供する。

2.3.2 伝統的金融機関の積極的参入が資産と信頼性をもたらす

2023年から、BlackRock、Franklin Templeton、WisdomTree、JPモルガン、シティバンクなど、世界トップクラスの金融機関が次々とRWA関連事業を開始している。

これらの機関は、オンチェーンでのファンドシェア発行、トークン化された米国債製品、トークン化資産ファンドの設立などを通じ、伝統的金融資産を単なるブリッジではなく、ネイティブにオンチェーンで発行しようとしている。

これは単なる資産拡大ではなく、伝統的金融の主権的信用とブロックチェーンの決済効率が融合しつつあることを示しており、市場のRWAに対する信頼感を大きく高めている。

代表事例:

-

Franklin Templetonは、米国マネーファンドのBENJI TokenをPolygonおよびStellarネットワーク上で発行・取引

-

BlackRockはトークン化プラットフォームSecuritizeに投資し、イーサリアム上でトークン化ファンドの発行を計画

-

Citiは、一部の託管債券についてオンチェーン決済のパイロットを開始

2.3.3 世界的な規制緩和が合法化ルートを開放

ICO時代の「無秩序な成長」と異なり、RWAは証券・債券・ファンドなど「規制の厳しい資産」を扱うため、必ず規制対応ルートに基づいて推進される必要がある。

現在、すでに複数の国や地域が明確な規制枠組みを整備し、資産のオンチェーン化、トークン発行、保有者権利の設定に法的基盤を提供している。

p.s. Reg A+は米国証券法における軽量規制発行制度。IPOを経ることなく、一般投資家(限定合格投資家ではない)に対して株式またはトークンを発行でき、年間最大7,500万ドルの調達が可能。Exodus Movement、INX、tZEROなどがReg A+を利用して資産を発行したことがある。

有名事例:

-

スイスのSygnum銀行は業務用トークン化債券を発行し、投資家がオンチェーンで企業融資商品を購入できるようにした

-

香港では中国建設銀行が2億香港ドル相当のトークン化グリーンボンドを発行。アジア初の政府支援型Tokenized Bondプロジェクトとなった

2.4 主要プレイヤーの分類

RWAエコシステムの参加者は主に4種類に分けられる:資産発行体、インフラ提供者、アプリ層プラットフォーム、データサービス提供者。

資産発行体(Token Issuers)

米国債、金、不動産などの現実資産を、オンチェーンで取引可能なトークンにマッピングする。資産の規制適合設計、収益分配、保管・監督などのキータスクを担う。

インフラ提供者(RWA Infra & Issuance Chains)

資産の保管、身元認証、規制適合サポート、資産発行プラットフォームを提供。多くはLayer 1または許可型チェーン。

アプリ層プラットフォーム(Access Products & User Protocols)

ユーザーインターフェース、資産ポートフォリオ、財テクツールなどを提供。よくDeFiモジュールと結合し、個人投資家とオンチェーンRWAをつなぐ。

データ・指標サービス提供者(Oracles & Indices)

現実資産の価格、ボラティリティ、指数などのオンチェーンデータを提供。オフチェーン情報とオンチェーンプロトコルを結ぶ橋渡し的存在。

2.5 成長の制約要因

多くの企業のビジネスモデルは変化が速く、まだ試行段階にある。半年前のプレスリリース内容が既に古く、現在のウェブサイトの内容と大きく異なるケースもある(例:Credix。以前は与信プラットフォームだったが、現在の公式サイトでは該当情報が見当たらない。PayFi製品に転換)。

流動性の観点では、現在のほとんどのRWA製品はホワイトリスト内での取引しか許可されておらず、完全に自由に流通できるのは一部に限られている:

多くのRWA製品(例:プライベートクレジットLP証明書、国債製品など)はホワイトリスト内の送金のみをサポート。完全な二次市場取引が可能なのは以下のケースに限られる:

-

商品を基盤とする製品(例:金など)

-

Ondo Financeが規制適合フレームワークで構築した米国債製品$USDY

規制リスクとオンチェーン・オフチェーン資産の整合性問題は未解決:RWAは本質的にオンチェーン契約システムとオフチェーンの資産保管・契約権利関係を繋ぐものであり、この跨領域マッピングには自然発生的に規制リスクや資産不一致の問題が付きまとう。現在の大多数のプロジェクトは「SPV(特別目的会社)」や規制対応の保管機関と提携する「ハイブリッド構造」を採用して資産を発行している。つまり、中央集権側ではKYCと購入審査を完了させるが、オンチェーン側(例:bTokens)は標準的なERC-20トークンとして自由に流通できる属性を持つ。しかし、司法管轄区域ごとの規制ルートの不統一、KYCポリシーの相違、オンチェーン身元検証の困難さにより、以下のような核心的課題が残っている:

-

規制の空白地帯やグレーゾーンの操作が一般的:多くのプロジェクトが明確な証券発行ライセンスを持たず、「規制回避」(regulatory arbitrage)の構造設計で定義を避けているが、規制が厳しくなれば撤退リスクに直面

-

資産保管の真実性が検証困難:オンチェーンのトークンが本当にオフチェーン資産に対応しているかは、ユーザーが保管機関の証明や第三者監査報告書に依存。これらは統一基準や強制執行力に欠ける

-

清算・回収プロセスが不透明:基盤資産に問題が生じた場合(例:債務不履行、早期償還、SPV破産)、オンチェーン保有者の権利主張や清算参加方法に標準解答がなく、スマートコントラクトはオフチェーンの法的手続きを自動処理できない

-

規制当局がDeFi製品の合规身分を特定困難:特にRWAをDeFiに統合する場合(例:担保貸付、AMM流動性プールとの結合)、法律上の属性が不明瞭で、プロジェクトやユーザーが「違法な証券発行」や「越境取引違反」のリスクに晒される

代表的事例:

-

Maple Financeは、一部借入機関の債務不履行によりLPが償還不能になったが、チェーン上には資金ロジックがあったものの、最終的にオフチェーンの仲裁で解決

-

Backed Financeは製品を「合规ホワイトリストユーザーのみ保有可能」と明確に位置づけており、流動性を制限しているが、これは規制リスクを回避する手段でもある

-

RealTの保有者は米国法人によるKYC検証を通じて所有権と収益権を主張する必要があり、KYCメカニズムに問題があれば、オンチェーンの権利が脆弱になる

三、RWA主要プレイヤーのエコシステム図

3.2.1 米国債(U.S. Treasuries)カテゴリー

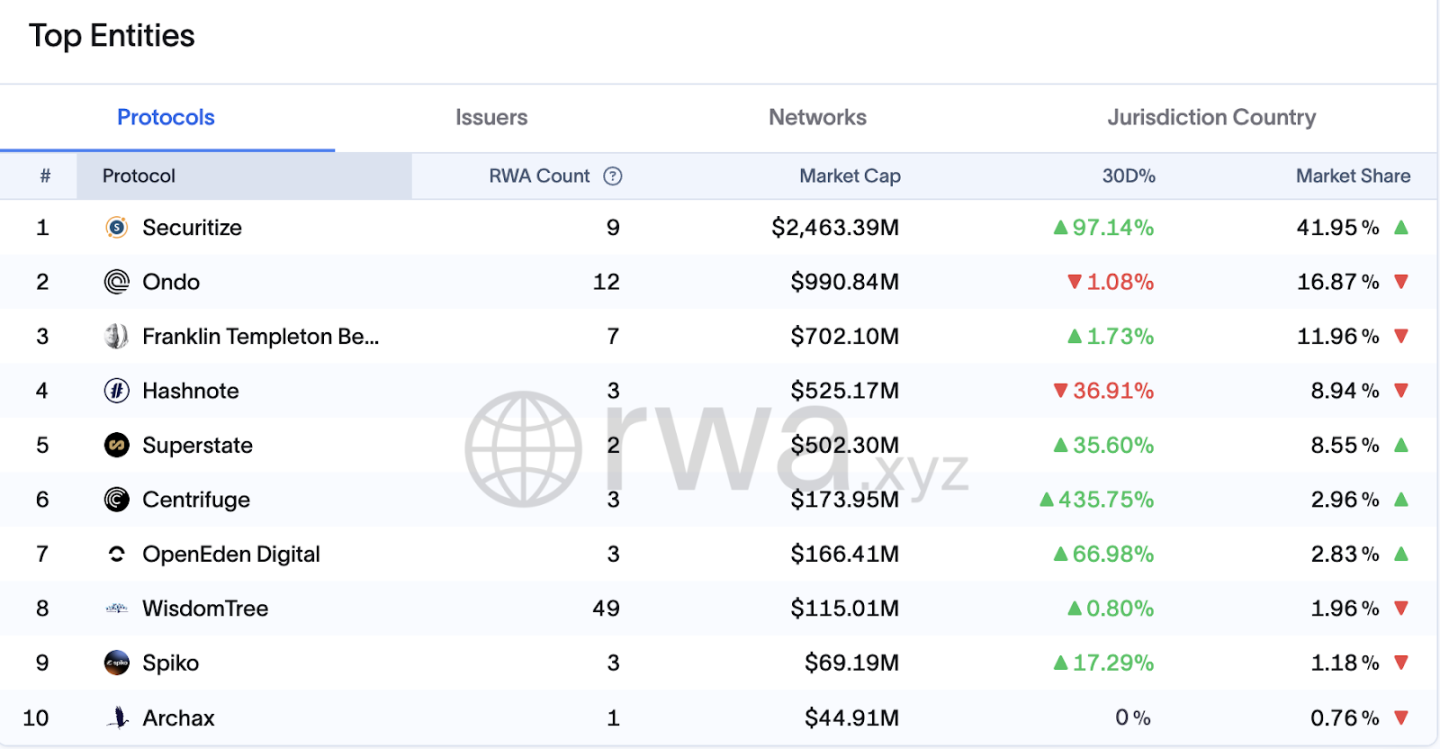

現在、上位5プロジェクトの市場占有率は88%。うちSecuritizeとFranklin Templetonは「伝統金融合规型発行」の代表、OndoとSuperstateは「Web3ネイティブ合规収益製品プラットフォーム」の代表。

Securitize

https://x.com/Securitize

設立:2017年

本社:米国サンフランシスコ

創業者:Carlos Domingo(元Telefónicaデジタル部門責任者)、Jamie Finn

資金調達:累計約1億ドル。投資家にはBlackRock、Morgan Stanley、Blockchain Capital、Circle Venturesなどが含まれる

主要資源:

-

米国証券取引委員会(SEC)登録のブローカーディーラーおよび譲渡代理店

-

Securitize Marketsを運営し、合规なデジタル資産証券取引プラットフォームを提供

-

BlackRockと協力し、同社初の公開ブロックチェーン上トークン化ファンドの譲渡代理を担当

代表製品:

-

Exodus、Oddityなどの企業に株式トークン化サービスを提供

-

私募株式、債券、不動産など多様な資産のトークン化をサポート

Ondo Finance

https://x.com/OndoFinance

設立:2021年

本社:米国ニューヨーク

創業者:Nathan Allman(元ゴールドマンサックス)、Pinku Surana

資金調達:Founders Fund、Pantera Capitalなどから複数回の調達

主要資源:

-

BlackRock、Mastercard、Aptosなどと戦略的提携

-

Flux Financeを立ち上げ、USDCやOUSGを担保とした分散型貸付をサポート

代表製品:

-

USDY:短期米国債と銀行預金を裏付けとする安定収益トークン

-

OUSG:短期米国政府債に連動するトークン

Franklin Templeton(伝統金融資産運用大手)

https://x.com/FTI_Global

設立:1947年

本社:米国カリフォルニア州

主要資源:

-

世界全体の資産運用規模が1.6兆ドル超

-

Stellar、Ethereum、Polygon、Arbitrum、Baseなど複数のブロックチェーンでBENJIトークンを展開

代表製品:

-

BENJI:Franklin OnChain U.S. Government Money Fund(FOBXX)を表すトークン。1トークン=1ファンドシェア

Hashnote

https://x.com/Hashnote_Labs

設立:2023年

本社:米国シカゴ

創業者:Leo Mizuhara

資金調達:Cumberland Labsが500万ドルを出資して育成

主要資源:

-

2025年にCircleが買収。デジタル資産資本市場製品の一部に統合

-

USYCをリリースし、世界最大級のトークン化マネーファンドの一つに

代表製品:

-

USYC:短期米国債を裏付けとするトークン化マネーファンド(取引はKYC/AML審査通過済み投資家のホワイトリストに限定)

Superstate

https://x.com/superstatefunds

設立:2023年

本社:米国サンフランシスコ

創業者:Robert Leshner(Compound創設者)、Dean Swennumson、Reid Cuming、Jim Hiltner

資金調達:累計1,810万ドル。CoinFund、Distributed Global、Breyer Capital、Galaxy Digitalなどが投資

主要資源:

-

USTB(短期米国政府証券ファンド)とUSCC(暗号資産裁定ファンド)を展開

-

ファンド資産は規制対応の第三者機関が保管し、合规性と安全性を確保

代表製品:

-

USTB:短期米国債のオンチェーン投資チャネルを提供

-

USCC:暗号裁定と政府証券の収益戦略を組み合わせた製品

3.2.2 グローバルボンド(Global Bonds)カテゴリー

Spiko

https://x.com/Spiko_finance

設立:2023年

本社:フランス・パリ

創業者:Paul-Adrien Hyppolite氏とAntoine Michon氏。いずれも金融・規制分野の経験豊富で、フランス政府および民間部門の上級職歴あり

資金調達:具体的な調達情報は未公表

主要資源:

-

フランス金融市場庁(AMF)と協力し、製品の合规性を確保

-

Crédit Agricole(農業信贷銀行)およびSantander子会社CACEIS Bankが資産を保管し、安全性を確保

代表製品:

-

€MMF:ユーロ圏諸国の短期国債に投資。平均満期60日未満、最大資産満期6ヶ月以内

-

$MMF:米国債に投資。€MMFと同様の構造

-

オンチェーン展開:Polygon、Arbitrum、Starknet、Etherlinkなど複数チェーンで展開

OpenTrade

https://x.com/opentrade_io

設立:2023年

本社:米国サンフランシスコ

資金調達:

2024年4月にシードラウンドを完了。320万ドル調達。a16z crypto CSX、CMCC Global、Draper Dragon、Plassa Capital、Ryze Labsが出資

2024年11月にシード拡張ラウンドを完了。400万ドル調達。AlbionVC、a16z crypto CSX、CMCC Globalが出資

主要資源:

-

WOO X、Littio、Nestなどと提携し、RWA収益製品を提供

-

資産は規制対応の第三者機関が保管し、安全性を確保

代表製品:

-

RWA収益金庫:現実資産に裏付けられた安定収益製品を提供

3.2.3 プライベートクレジット(Private Credit)カテゴリー

Centrifuge

https://x.com/centrifuge

設立:2017年

本社:ドイツ・ベルリン

チーム背景:Lucas Vogelsangらが設立。メンバーはフィンテックおよびブロックチェーン分野で豊富な経験を持つ

資金調達:複数回の調達を完了。累計1,500万ドル以上。Galaxy Digital、IOSG、BlueYard Capitalなどが投資

主要資源:

-

MakerDAO、AaveなどのDeFiプロトコルと提携し、RWAのオンチェーン貸付市場発展を推進

-

Centrifuge Credit Groupを設立し、資産のリスク評価と審査を担当

代表製品:

-

Tinlake:オープンなRWA投資プラットフォーム。現実資産をトークン化して資金調達可能(KYC必須)

-

Centrifuge Chain:無許可チェーン。RWA資産のトークン化に使用(KYBのみ)

-

オンチェーン展開:Ethereum、Polkadotなど複数チェーンで展開

Figure

https://x.com/Figure

設立:2018年

本社:米国サンフランシスコ

チーム背景:元SoFi CEOのMike Cagney氏が設立。メンバーは金融および技術分野で豊富な経験を持つ

資金調達:複数回の調達を完了。累計2億ドル以上。DST Global、RPM Ventures、DCGなどが投資

主要資源:

-

Provenanceブロックチェーンを開発。金融サービス向けのブロックチェーン応用に特化

-

複数の金融機関と提携し、資産のデジタル化とオンチェーン取引を推進

代表製品:

-

Figure Markets:ゼロ手数料の暗号資産取引プラットフォーム(KYC必須)

-

Figure Lending:住宅の自己資本価値に基づくローンサービス

Tradable

https://x.com/tradable_xyz

設立:2022年

本社:シンガポール

チーム背景:フィンテックおよびブロックチェーンの専門家で構成。資産のデジタル化とオンチェーン取引を推進

資金調達:具体的な調達情報は未公表

主要資源:

-

資産トークン化サービスを提供。複数の資産タイプに対応

-

複数の金融機関と提携し、資産のデジタル化とオンチェーン取引を推進

代表製品:

-

Tradable Platform:資産トークン化および取引プラットフォーム。複数資産タイプに対応

Maple Finance

https://x.com/maplefinanec

設立:2021年

本社:オーストラリア・シドニー

チーム背景:Sidney Powell氏とJoe Flanagan氏が設立。メンバーは金融および技術分野で豊富な経験を持つ

資金調達:複数回の調達を完了。累計3,000万ドル以上。BlockTower、Maven 11、Framework Venturesなどが投資

主要資源:

-

機関向け分散型貸付市場を提供。無担保貸付をサポート

-

Syrupプロトコルを展開。Mapleの貸付インフラとDeFiの開放性を統合

代表製品:

-

Maple Direct:機関向け直接貸付チャネル

-

Syrup:DeFiユーザー向け高品質資産担保貸付

TrueFi

https://x.com/TrueFiDAO

設立:2020年

本社:米国サンフランシスコ

チーム背景:TrustTokenチームが設立。メンバーは金融および技術分野で豊富な経験を持つ

資金調達:複数回の調達を完了。累計3,000万ドル以上。a16z、BlockTower、Alameda Researchなどが投資

主要資源:

-

無担保分散型貸付市場を提供。複数資産タイプの貸付をサポート

-

信用スコアリングシステムを展開。借り手の信用リスクを評価

代表製品:

-

TrueFi Lending:無担保貸付サービス(KYC必須)

-

TrueFi Credit:信用スコアとリスク評価サービス

Mercado Bitcoin

https://x.com/MercadoBitcoin

設立:2013年

本社:ブラジル・サンパウロ

チーム背景:Mercado Bitcoinはラテンアメリカ最大級の暗号資産取引所の一つ。金融革新とデジタル資産の発展を推進

資金調達:2021年にソフトバンク主導で2億ドル調達

主要資源:

-

Polygon Labsと提携し、2025年に2億ドル相当のRWAトークンを発行予定

-

Plume Networkと提携し、ブラジル資産のトークン化(資産担保証券、消費者信用、企業債務、売掛金など)を目指す

代表製品:

-

MB Tokens:340以上のトークン化製品を展開。累計トークン化資産1.8億ドル

-

RWAトークン:エネルギー、石油、不動産関連のトークン。安定した収益分配を提供

Goldfinch

https://x.com/goldfinch_fi

設立:2020年

本社:米国サンフランシスコ

チーム背景:元CoinbaseエンジニアのBlake West氏とMichael Sall氏が設立。暗号担保不要のオンチェーン貸付市場構築を目指す

資金調達:2021年にa16z主導で2,500万ドルのシリーズA調達。Coinbase Ventures、Variant、BlockTowerなどが参画

主要資源:

-

Ares、Apollo、Golubなどトップ私募クレジットファンドと提携し、機関向け私募クレジット製品を提供

-

Goldfinch Primeを展開。複数の私募クレジットファンドに投資可能。安定収益を得られる

代表製品:

-

Goldfinch Prime:現実資産に裏付けられた安定収益製品。目標年利10~12%

-

Callable Loans:ローン満期前に投資を引き出せる製品

Credix

https://x.com/Credix_finance

設立:2021年

本社:ベルギー・ブリュッセル

チーム背景:Thomas Bohner氏らが設立。メンバーはフィンテックおよびブロックチェーン分野で豊富な経験を持つ

資金調達:2022年にMotive Partners、ParaFi Capital主導で1,150万ドルのシリーズA調達。Valor Capital、Circle Ventures、Voltage Capitalなどが参画

主要資源:

-

新興市場(特にラテンアメリカ)に特化したオンチェーン貸付市場

-

複数のフィンテックプラットフォームと提携し、無担保貸付サービスを提供

代表製品:

-

Credix Platform:分散型資本市場エコシステム。資産発起人が資産をトークン化して資金調達可能

3.2.4 商品(Commodities)カテゴリー

RWA黄金セグメント比較

Paxos Trust Company

https://x.com/Paxos

設立:2012年(旧称:itBit)

本社:米国ニューヨーク

チーム背景:Charles Cascarilla氏とRich Teo氏が設立。メンバーは金融および技術分野で豊富な経験を持つ。Paxosはニューヨーク州金融サービス局(NYDFS)から「限定目的トラスト会社」ライセンスを取得した初のブロックチェーン企業。規制対応のブロックチェーンインフラ構築を目指す。

資金調達:

累計5.4億ドル以上調達。時価総額24億ドル

投資家にはPayPal Ventures、Bank of America、Founders Fund、Oak HC/FT、Mithril Capitalなど

主要資源・パートナー:

-

PayPalに暗号取引およびステーブルコイン発行サービス(例:PYUSD)を提供

-

Stripeと提携。「Pay with Crypto」製品にステーブルコイン決済インフラを提供

-

Credit Suisse、Société Générale、Revolutなど金融機関と提携。資産のデジタル化とオンチェーン取引を推進

代表製品:

-

USDP(Pax Dollar):規制対応のドルステーブルコイン。1:1で米ドルが裏付け

-

PAXG(Pax Gold):規制対応の金裏付けトークン。1トークン=1オンスの実物金

-

PYUSD(PayPal USD):PayPalと共同発行したドルステーブルコイン

-

USDL(Lift Dollar):UAE子会社が発行する収益型ステーブルコイン。保有者に毎日収益分配

-

itBit取引所:規制対応のデジタル資産取引プラットフォーム。複数の暗号通貨取引をサポート

3.2.5 株式(Stocks)カテゴリー

Synthetix

https://x.com/synthetix_io

設立:2018年(旧称:Havven)

本社:オーストラリア

チーム背景:Kain Warwick氏が設立。メンバーは金融および技術分野で豊富な経験を持つ

資金調達:複数回の調達を完了。Framework Ventures、Paradigmなどが投資

主要資源:

-

当初は過剰担保型合成資産プロトコルとしてスタート。現在は暗号原生派生品プラットフォームに転換。TVLは7,197万ドル

-

負債プールモデルを創設。複数資産の合成(株式/商品/為替)をサポート。高担保率(400~600%)でシステム安定性を維持

代表製品:

-

Synths:現実資産価格を追跡する合成資産

-

Synthetix Exchange:分散型取引所。Synthsの取引をサポート

Backed Finance

https://x.com/BackedFi

設立:2021年

本社:スイス・チューリッヒ

チーム背景:Adam Levi博士、Roberto Klein氏、Yehonatan Goldman氏が共同設立。メンバーは金融およびブロックチェーン技術分野で豊富な経験を持つ。

資金調達:2024年4月時点で累計1,790万ドル調達。Gnosis、Coinbase Ventures、Semantic Ventures、Stratos Technologies、Blockchain Founders Fund、Stake Capital、1kx、Nonce Classicなどが投資。

主要資源・パートナー:

-

スイスDLT法に基づき発行。EU MiFID IIパスポートにより欧州小口投資家にも対応。各bTokenはSPVが保有する実際の株式に裏付け(例:bCSPXはS&P 500 ETFに対応)

-

Chainlinkと提携。Proof of Reserve(PoR)メカニズムを統合。各bTokenが1:1で資産裏付けされていることを保証。

-

INXと提携。同プラットフォーム上で米国外の適格投資家向けにbNVDA(NVIDIA株)の取引を提供。

-

eNor Securitiesと提携。ラテンアメリカ市場でトークン化証券の普及を推進。

代表製品:

-

bCSPX:S&P 500指数に連動するトークン化製品。

-

bTSLA:テスラ株に連動するトークン化製品。

-

bNVDA:NVIDIA株に連動するトークン化製品。

-

bIB01:iShares 0-1年米国債ETFに連動するトークン化製品。

-

bHIGH:高利回り社債に連動するトークン化製品。

製品特性:

-

すべてのbTokenはERC-20トークン。自由な譲渡性と組み合わせ性を備え、マルチチェーン展開をサポート。

-

各bTokenは規制対応の第三者保管機関が保有する実資産により1:1裏付け。

-

スイスDLT法の合规フレームワークに準拠。製品の合法性と安全性を確保。

-

Gnosis Chainを使用し、ガス代を削減。

Dinari

https://x.com/DinariGlobal

-

設立:2022年

-

本社:米国カリフォルニア州

-

資金調達:累計1,750万ドル。Alchemy Ventures、500 Global、Version Oneなどが投資。

主要資源・パートナー:

-

米国証券取引委員会(SEC)登録の譲渡代理(Transfer Agent)として、合规にdShares(トークン化株式)を発行。背後には実物証券が1:1で裏付け。

-

dSharesは現在ArbitrumおよびEthereumメインネットに展開。マルチチェーン流通をサポート。

-

Securitize、INXなどの合规プラットフォームと接続し、証券型トークンの合规性を確保。

代表製品:

-

dAAPL:アップル株に連動するトークン化製品。

-

dTSLA:テスラ株に連動するトークン化製品。

-

dGOOGL:Google親会社Alphabet株に連動するトークン化製品。

製品特性:

-

すべてのdSharesはERC-20標準トークン。ホワイトリストアドレスに制限されるが、オンチェーンでの自由譲渡をサポート。合规保管機関が保有する実証券により裏付け。

-

米国証券法に準拠。KYC/AML検証が必要。主に適格投資家向け。

Swarm X

https://x.com/SwarmMarkets

設立:2020年

本社:ドイツ・ベルリン

チーム背景:Philipp Pieper氏(Swarm Fund共同創設者)、Timo Lehes氏らが共同設立。メンバーはブロックチェーン、金融市場、合规監督分野で深い知識を持つ。

資金調達:シードラウンドで約550万ドル調達。Fenbushi Capital、Blockwall Capital、NEO Global Capitalなどが投資。

主要資源・パートナー:

-

ドイツ連邦金融監督庁(BaFin)の監督下。金融サービスライセンス(FSP)を保有。規制対応のデジタル資産取引サービスを提供可能。

-

Open dOTC(無許可RWA取引プラットフォーム)を展開。オンチェーンで無許可RWA取引をサポート。

代表製品:

-

トークン化米国債

-

トークン化AAPL(アップル株)

-

トークン化EUR債券

製品特性:

-

すべての資産はERC-20標準トークン。1:1で実物資産が裏付け。BaFinの監督下。

-

無許可OTC取引をサポート。参入障壁を下げ、流動性促進。

3.3 注目のチェーン/収益アグリゲーターなどインフラ

Plume Network

https://x.com/plumenetwork

位置付け:Plumeは、現実資産(RWA)専用に設計された初のモジュラーL1ブロックチェーン。伝統的資産を効率的かつ安全にオンチェーンに取り込むことを目指す。

技術的特徴:

-

EVM互換。スマートコントラクト開発をサポート。

-

合规性と資産トークン化メカニズムを内蔵。RWAのオンチェーン化プロセスを簡素化。

-

クロスチェーン接続をサポート。16のブロックチェーンネットワークに展開。

エコシステム発展:

-

180以上のプロトコルと1,800万以上の独立アドレスを保有。

-

Plume Passport(RWAfiウォレット)およびpUSD(エコシステムステーブルコイン)を展開。

-

Haun Ventures、Galaxy、Superscryptなどの機関から投資。

Converge

EthenaとSecuritizeが新規パブリックチェーンConvergeを共同開発。第2四半期にリリース予定。ConvergeはEthena LabsとSecuritizeが主導する、伝統金融とデジタルドル決済ネットワーク。TradFiとDeFiの融合に特化した決済レイヤーを提供するというビジョンを持つ。USDeおよびUSDtbを核とし、ENAがセキュリティを提供。このブロックチェーンには2つの主要用途が想定されている:

-

無許可の現物およびレバレッジDeFi投機の決済

-

ステーブルコインおよびトークン化資産の保管と決済

-

SecuritizeはConverge上で、将来の主要トークン化資産発行レイヤーを展開。国債やファンドにとどまらず、あらゆる資産クラスの証券形態を網羅する。Ethenaは自社の主要製品USDe、USDtb、iUSDeをネイティブに展開。

-

アプリケーションはConverge上で構築され、伝統金融がオンチェーンでiUSDe、USDe、Securitizeサポート資産と相互作用できるようにする。

現在、5つのプロトコルがConverge上で機関向けDeFi製品の構築・展開を表明している:

-

Aave LabsのHorizon:Securitizeトークン化資産(Ethenaの機関向けiUSDeを含む)専用市場を通じ、TradFiとDeFiを橋渡し

-

Pendle Institutional:スケーラブルな機関向け機会(例:iUSDe)に金利投機インフラを提供

-

Morpho Labs:EthenaおよびSecuritize資産向けモジュラー型マネーマーケット

-

Maple FinanceおよびSyrup:USDeおよびRWAを基に、検証可能なオンチェーン機関収益・与信製品を構築

-

EtherealDEX:Ethena流動性向け高性能派生品および現物取引。USDeを担保に利用

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News