Robinhood共同創業者との対話:なぜ我々は独自のブロックチェーンを構築しないのか?

TechFlow厳選深潮セレクト

Robinhood共同創業者との対話:なぜ我々は独自のブロックチェーンを構築しないのか?

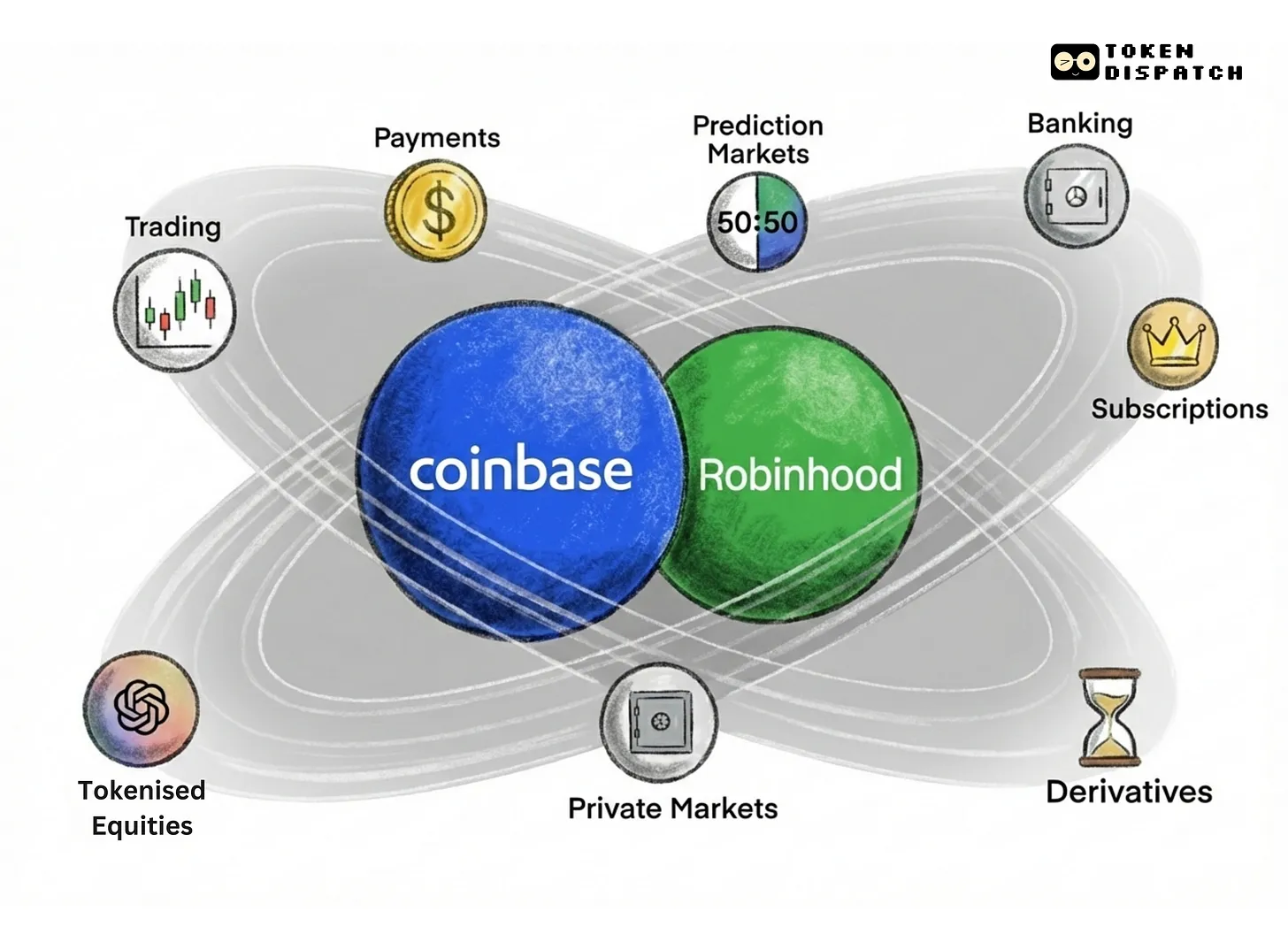

Robinhoodの商品ラインと収益モデルを分解する。

動画出典:Bankless

翻訳:kkk、BlockBeats

編集者ノート:6月30日、Robinhood共同創業者のVlad Tenev氏はX上で、本日北京時間午後11時に暗号資産関連の重大発表を行うと投稿した。この動きは、現在進行中のRobinhoodによる金融テクノロジーおよび暗号分野における全面的拡大戦略に合致している。

金融テクノロジーが「プラットフォーム化」と「インテリジェンス化」へと進化する中、Robinhoodは従来の証券会社と暗号資産新秩序の交差点に立っており、一連のプロダクト再編を通じて、個人向け金融サービスの未来像を描き出そうとしている。

Robinhoodは単なる取引ツールという枠を超え、ユーザーのライフサイクル全体をカバーする「オペレーティングシステム型」の構造へと移行しつつある。プライベートエクイティのトークン化、CFTC準拠の予測市場統合、AI投資アドバイスやオプション戦略設計を担うCortexおよびStrategiesの提供、さらに「現金宅配」サービスRobinhood Bankingからマルチチェーン対応ウォレットアーキテクチャまで、その金融版図の拡大スピードは、FinTech企業に対する従来の想像を遥かに超えている。

今次のBanklessとのディープインタビューで、Tenev氏は初公開となる形で、暗号資産、AI、プライベートバンキング、プライベートエクイティへの展開を含む全体戦略を体系的に説明した。彼は、Robinhoodが「中央集権の反対側」にあるわけではなく、TradFi(従来型金融)とDeFi(分散型金融)をつなぐ橋渡しであると強調。銀行免許を持たない形態で、より効率的かつ公正な金融アクセスを実現しようとしている。また、「Banklessかどうか」に関する議論に対しても言及し、Robinhoodは暗号資産分野において「通路型サービスプロバイダー」であり、主権発行体ではないと位置づけた。

今日のRobinhoodはもはや米国株式の個人投資家向け入り口ではなく、暗号ネイティブ層、AI活用型投資家、グローバル資産運用者の共通ゲートウェイになりつつある。

本インタビューは3月31日に公開された。以下はその内容の翻訳である。

Bankless:Banklessへようこそ。これはインターネット金融の最前線を探求する番組です。本日のゲストは、RobinhoodのCEO Vlad Tenev氏です。ユーザー数と資産管理高の持続的成長に伴い、Robinhoodは暗号資産分野でのトッププレイヤーへと加速しています。実は彼らはかなり早い段階から暗号分野に参入しており、Robinhoodアプリ内での暗号資産取引機能だけでなく、真のノンカストディウォレットであるRobinhood Walletも提供しています。

しかし、かつて米証券取引委員会(SEC)が暗号分野に対して強硬な監督姿勢を示していたため、Robinhoodのさらなる展開は一時中断されていました。しかし、その時代は終わりました。ようやくSECの承認を得た今、Robinhoodはどのように暗号製品を展開していくのか。ちょうど私がVlad氏と対談した週、RobinhoodはRobinhood Banking戦略とCortexといった一連の主要プロダクトを発表しました。そこで私は、これらの新規事業についても深掘りする機会を得ました。

私にとって最も興味深かったのは、「上場企業への上場ハードルがますます高まっていること」と「それがトークン化の流れとどう交差するか」という点でした。SpaceX、OpenAI、Anthropicなど、現在最も可能性を秘めた企業の多くは依然として非上場です。それらの株式は私募市場で何らかの形で流通しているものの、真正の意味での公開市場は存在しません。

Vlad氏は、ここにこそトークン化の大きなチャンスがあると語りました。それはこれらの非上場企業に流動性をもたらすだけでなく、技術的フロンティアに近い企業への投資機会を投資家に与えるものでもあります。まさに天啓のようなイノベーションであり、このようなトークン化市場を担うプラットフォームとして最もふさわしい候補こそ、Robinhoodだと考えられます。

総じて、私はVlad氏との今回のインタビューを非常に楽しめました。Robinhoodはまだ完全な「去銀行化(Bankless)」プラットフォームとは言えないかもしれませんが、伝統的金融システムに挑戦し、旧体制の変革を促しているという点で、業界全体にとって好ましい存在です。では、早速番組を始めましょう。その前に、この番組を可能にしてくれているスポンサー各位に感謝します。彼らのおかげで、DeFiという「狂野な西部」の物語が語られています。だからこそ、あなたもFRAC's Financeに注目すべきです。これは安定コイン体系を根本から再構築しようとしている先鋭的なプロトコルです。

ようこそ、Bankless Nationへ。本日はRobinhood CEOのVlad Tenev氏をお迎えしています。これはVlad氏の3度目の出演です。彼が来るたびに、必ずRobinhoodに関する重大アップデートがあります。そして毎回、彼の登場とともにRobinhoodは暗号領域へさらに踏み込んでいます。今回も例外ではありません。Vlad、また戻ってきていただきありがとうございます。Banklessへようこそ。

Vlad Tenev:いつもご招待いただきありがとうございます。ここに来られるのは本当に光栄です。

Bankless:最近、Robinhood Strategies、Robinhood Banking、Robinhood Cortexといった一連の大型プロダクトアップデートを発表されましたね。番組の放送タイミングもばっちりです(もちろん偶然ですが)。これらのプロダクトについては後ほど詳しく話しましょう。まずはもう少し暗号ネイティブ寄りの話題から入りたいと思います。特に米国内の暗号規制環境の新たな変化についてです。

新しい政権のもと、米国の暗号業界には多くの新たな機会が訪れています。特に、以前は規制の不確実性ゆえに足踏みしていた機関投資家たちにとってです。新政権になって、具体的にどのような「扉」が開いたのでしょうか? Robinhoodは以前よりもできることが増えたのですか? どの扉からまず入っていくつもりですか?

SECの規制姿勢の変化

Vlad Tenev:最も直接的な変化は、米国が「執行=規制」というやり方をやめたことです。つまり、ビジネスのあらゆる面で継続的な攻撃に対処しなければならない状況が終わったということです。この変化は非常に大きな改善です。例えば、SECがRobinhoodの暗号事業や他数社の同様の事業について調査を停止すると発表した瞬間、我々はすぐに安心感を得ました。ようやく企業としても業界としても前進できるようになったのです。もう無限に続く圧力に抗う日々は終わりました。

前の政権下では、暗号資産に対する態度は明確でした。「そもそも存在してはいけない」「伝統的金融システムと融合させてはならない」。そのため、今回の政策転換は大きな追い風です。加えて、2つの重要な立法方向性も進行中です。ただし、ここで強調したいのは、「執行=規制」の終焉自体がすでに極めて重要な転換点だということです。

もう一つ注目すべき進展は、ミームコインに対する明確な規制スタンスです。ご存知の通り、SECはミームコインに関するメモを発表し、こうしたトークンは証券ではないと明言しました。実はこれにはあまり議論の余地はありません。法的分析の観点から見ても、ミームコインは証券の定義を満たさないことは比較的明瞭です。ただ、過去は各プロジェクトごとに個別に証券かどうかを分析する必要がありました。

Robinhoodは常に規範的な運営をしてきた企業の一つで、取り扱うすべてのコインについて、厳格な審査とコンプライアンス分析を行ってきました。証券に該当するかどうかの判断も含まれます。これはコストがかかり、手間もかかります。そのため、当局が明確なガイドラインと免除を提示することは極めて価値があり、私たちや業界全体の運用負担を大きく軽減してくれます。

同様に、ステーキングが証券に該当するかどうかという問題についても、いまやより明確な区別がつきつつあります。これは非常に前向きな出来事です。ステーキングの本質は、ユーザーが自身の計算リソースを貢献することでブロックチェーンの運営を支えることです。ステーキングサービスプロバイダーの存在意義は、このプロセスの複雑さを低減することにあります。

要するに、ユーザーはより高いリターンを得ることができ、つまり暗号資産が彼らのウォレットにどんどん流入していくのです。以前はこの分野に明確な規制がなく、結果として米国の消費者が適切に規制されたプラットフォームで正当なリターンを得ることを妨げていました。

したがって、明確なガイダンスがあることは良いことです。現在、米国では2つの重要な立法プロセスが進行中です。1つはステーブルコイン、もう1つは市場構造です。ステーブルコインの法案は先に成立する見込みで、業界全体にとって当然良い知らせです。しかし、私たちが本当に期待しているのは「市場構造」に関する立法です。

この法律こそが鍵であり、暗号技術を従来の金融資産にどう統合するかの明確な道筋を提示してくれるはずです。証券化資産、収益を生むステーブルコイン、あるいは予測市場などについてもです。私たちは以下を明確に区別できるようになります。

-

どの資産が「暗号資産証券(Crypto Asset Security)」に該当するか、

-

どの資産が「暗号資産商品(Crypto Asset Commodity)」に該当するか、

-

プラットフォームとして、暗号資産証券を取り扱うために必要なコンプライアンス手順は何か、

-

発行体として、米国一般向けにそのような資産を発行するために満たすべき条件は何か。

これらこそが真に重要な問いであり、立法によってこれらの疑問に一つずつ答えていくことが、暗号技術の可能性を解放する前提となります。この点に関して、私たちは非常にワクワクしています。

あなたが言っていたように、一部の企業はステーブルコインを使って銀行サービスを構築しようとしています。つまり、ユーザーのステーブルコインをステーキングしたり、特定のプールに投入することでリターンを得させるというものです。こうした革新的なプロダクトが実際にリリースされるには、「暗号市場構造法」の整備が不可欠です。これにより、銀行業界にもさらに競争者が増えるでしょう。

現在のステーブルコイン法案は、まだ「収益を生むステーブルコイン」を完全にはカバーしていません。そのため、こうしたモデルに堅固な法的基盤を与えることはできません。こうしたプロダクトをよりコンプライアンスに適った、安全な形で大衆に提供するには、さらなる規制の明確化が必要です。しかし、楽観的です。我々はワシントンでの立法プロセスにも積極的に参加しています。今の流れは前向きであり、その方向性には自信を持っています。

Bankless:お話を伺う限り、理論的には既に多数のプロダクトが構想可能だが、今はまだ探索・構想段階にあり、実際に建設・リリース段階に入るには、議会による関連法案の早期通過が不可欠なのですね。私の理解は正しいですか?

Vlad Tenev:全くその通りです。例を挙げると、保有者に直接利子を支払うステーブルコインは、本質的にマネーマーケットファンドに非常に似ています。実際、多くのステーブルコインは国債を保有しており、この点ではマネーマーケットファンドとほとんど変わりません。規制当局はステーブルコインを異なる扱いにしてきましたが、ここにこそ規制の明確性が求められているのです。

プライベートエクイティのトークン化

Bankless:それでは「資産のトークン化」の話題に入りましょう。これは伝統的金融界でも非常にホットなテーマです。なぜなら、本質的にこれは伝統金融と暗号世界を結ぶ架け橋だからです。より多くの資産をブロックチェーン上に持ち込み、公共的・許可不要のブロックチェーンのメリットを活用できるか。Robinhoodはこのトレンドの中でどのような役割を果たすつもりですか? 多分、あなた方はこの流れをポジティブに捉えているのでしょう。自ら発行者になりますか? プラットフォーマーになりますか? 自らトークン化製品を発行しますか? それとも、それらの取引市場になることを目指しますか? このトークン化技術スタックの中で、Robinhoodはどこに位置するのでしょうか?

Vlad Tenev:私たちにとって「資産のトークン化」とは、非ネイティブな暗号資産をブロックチェーン上にマッピングし、自由に取引可能にする行為を意味します。すでにいくつかの成功例があります。たとえばステーブルコインです。ステーブルコインは実質的にトークン化された国債資産です。Paxosが提供するトークン化ゴールドも、非常に興味深い事例です。また、Paxosをはじめとする他の企業と協力してUSDG(Dollar Global Network)もリリースしました。これはグローバル対応で、保有者に魅力的なリターンを提供することを目指すステーブルコインです。

次のステップは、自然と「証券のトークン化」です。これは私たちが非常に楽しみにしている分野です。これにより、全世界のユーザーがステーブルコインと同じように、米国企業の株式を所有できるようになります。ステーブルコインの立法が米ドルの世界的支配力を推進する手段とされるように、証券のトークン化もまた、米国企業がグローバル市場で優位を保つための鍵となる可能性があります。

Vlad Tenev:現在、海外の投資家が米国企業に投資するのは非常に困難です。ステーブルコインがドルの取得を容易にしたように、トークン化証券は世界中のユーザーが簡単に米国株式企業に投資できるようにするでしょう。これは企業にとっても、米国外の投資家にとっても良いことです。彼らは優良資産にアクセスでき、自国通貨の価値下落に対する財産の多様化手段を得られます。米国の起業家や資本市場にとっても好影響です。もしグローバルな暗号市場を通じて企業が資金調達しやすくなれば、より多くの面白く、可能性に満ちた企業が登場するでしょう。実際、数ヶ月前には『ワシントン・ポスト』に寄稿し、プライベート証券のトークン化を推進するよう呼びかけました。

考えてみてください。現在、OpenAIやSpaceXのような非上場企業に投資するのはどれほど難しいか。暗号技術はまさにその解決策です。もし非上場企業の株式をトークン化できれば、企業にも投資家にもメリットがあります。とても馬鹿げていると思うのは、ミームコインにはすでに明確な規制定義があり、誰もがファンダメンタルズのないプロジェクトに自由に投資できるのに、OpenAIやSpaceXのような優良な非上場企業には投資できないという現状です。

Bankless:これらの情報をつなぎ合わせると、実際にはすでにSpaceX株式の「市場」が存在しているのですが、それはまだ私募市場にとどまっています。多くの人々がさまざまな方法でSpaceXの株を購入しています。つまり、これらの株式をトークン化することで、この市場をより標準化・構造化し、真正に規範的で深みのある市場にできるということですね?

そしてRobinhoodは、その取引市場を提供するプラットフォームになれる。つまり、これがRobinhoodのロードマップの一つだとおっしゃっているのですね? では、RobinhoodがSpaceXのような企業の株式トークン化製品をリリースするまで、あとどれくらいの距離がありますか?

Vlad Tenev:はい、Robinhoodは伝統金融と暗号金融の交差点に位置しています。我々はすべての暗号技術を保有している一方で、複数の証券業ライセンスを持つ伝統的金融インフラも持っています。ここが、我々がエコシステムに貢献できるポイントです。

将来はETFの発行メカニズムのようなものになるかもしれません。ETFの本質は、一連の証券を保有し、それに対してETFシェアを発行することです。これはまさにトークン化証券の前身と言えるでしょう。ETFの仕組みでは、投資家は一括の基礎資産を持ってETFを交換でき、逆にETFを返して基礎資産を取り戻すこともできます。この「作成/償還」メカニズムこそが、伝統的金融におけるトークン化ロジックの対応モデルです。暗号技術を使えば、このプロセスをより効率的かつより分散型にできます。

Bankless:IPO件数が崖のように減ったわけではないものの、全体的な傾向は低下しています。理由は簡単です。IPOのコストが高すぎるため、多くの企業にとってハードルが高くなりすぎているのです。この傾向は、「私募市場のトークン化」という新たな道を推進するでしょうか? それとも、各国のコンプライアンスや伝統的金融規範の観点からすれば、このルートはあまりに複雑で実現が難しいのでしょうか? どうお考えですか?

Vlad Tenev:私は、この傾向が「証券のトークン化」をIPOの代替手段として浮上させると考えます。これはいずれ起こることです。短期的に米国が進めなくても、他の国々が試み始めるでしょう。暗号の本質はグローバルです。ある規制管轄内で、企業の株式をブロックチェーンを通じてトークン発行できれば、即座に流動性が高まり、世界中に散在する数十億人の市場にアクセスできます。そのため、米国も最終的にはこの流れを受け入れざるを得ないと考えます。

このトークン化には2つの重要な用途があります。

-

1つ目はスタートアップ段階です。これは従来のIPO、つまり一次市場での資金調達に相当します。この段階での「主資本」調達が非常に重要です。種子期から起業した経験のある創業者として言いますが、資金調達は莫大な時間とリソースを消費します。小規模企業にとっては非常に重い負担です。もしグローバルな資金プールに迅速にアクセスして資金調達できれば、非常に魅力的な選択肢になります。これにより、より多くの新企業や新プロジェクトが生まれ、投資家には早期(リスクは高いが)リターンの可能性も高い参加機会が提供されます。

-

2つ目は後期の非上場企業です。OpenAIやSpaceXのように、創業者はすでに大量の資金を調達済みで、IPO計画さえあるかもしれません。この場合、創業者にとっての魅力は低いかもしれませんが、従業員にとっては非常に価値があります。数千人、数万人の従業員を抱える大企業では、IPOやエグジットによる流動性の見通しがなく、流動性の出口が予測不能です。そのため、彼らは株式の一部を売却・キャッシュアウトして資産の多様化を望みます。これがトークン化の強力な現実的動機となります。

現在も「従業員株式の二次市場」は存在します。EquityZenやForgeなどが従業員に声をかけ、株式の譲渡を支援しています。しかし、これらのプラットフォームの最大の問題は、流動性が断片化されていることです。プラットフォーム自らが買い手と売り手を仲介し、需要と供給をマッチングしなければならず、プロセスが非効率です。暗号の強みは相互運用性にあります。資産をブロックチェーン上に持ち込み、自由に取引可能なトークンにすれば、即座にグローバルな流動性に接続できます。これが、トークン化という技術的解決策の最も強力な点です。

Bankless:確かに、多くのトレンドがこの方向を押し進めています。SpaceXやOpenAIのようなスター企業は非上場であり、上場する意思も明らかにありません。多くのAI系非上場企業も同様です。公開株式はなく、MetaやGoogleのように巨大な規模でもなく、株式の希薄化を懸念する必要もないため、投資家はAI分野に真正に賭けるのが難しいのです。

Vlad Tenev:一般の投資家にとって、AIに賭ける選択肢は非常に限られています。NVIDIA(時価総額1兆ドル超)、Alphabet(同様に兆ドル級)、Teslaなどしかありません。もちろん、これらは大きすぎて、もはや大部分のAIプレミアムを反映しています。しかし、OpenAI、Anthropic、Perplexityといった真正のAIコアスタートアップには投資できません。

Bankless:そうです、現在の公開市場のトレンドを見ればわかります。新しい投資機会はますます公開市場に現れず、私募市場に集中しています。その一因は、先ほど述べた通り、IPOのコンプライアンスコストがますます高くなり、ハードルが越えにくくなっていることです。一方で、暗号は潜在的な解決策を提供しています。このトレンドが最終的に到達する地点——私募市場株式のトークン化が何らかの形で「類似公開市場」となる——に向けて、多くの好材料が集まっているように見えます。

よし、続いて予測市場についても話しましょう。Robinhoodが最近この分野に進出したと記憶しています。かつて「すべてを市場化する」というスローガンがあったような気がするのですが、気のせいですか? それは正式な戦略だったのでしょうか? それとも外部からの印象に過ぎないのですか? 整理していただけますか?

Robinhoodの予測市場進出

Vlad Tenev:実際のところ、「すべてを市場化する」というスローガンをRobinhoodが正式に使ったことはありません。

Bankless:つまり、私の思い込みだったんですね。

Vlad Tenev:ただし、私たちの親会社はRobinhood Marketsであり、おそらく聞いたことがあるでしょうが、私たちのミッションは「金融の民主化をすべての人に届ける」ことです。つまり、市場が存在するならば、それを運営可能にし、取引者が参加できるようにすべきだと信じています。特に、もともと機関のみに開放されていた市場であっても、個人投資家が関心を持っているならば、公平な環境で参加できるべきだと考えています。これは私たちが「市場を作る」ことに向けた目標の一つであり、予測市場にも当然適用されます。

個人的には、予測市場には追加の社会的価値があると考えます。それは単なる取引所ではなく、イベントのより正確な予測をもたらすことができるのです。大統領選挙で既にその効果を目にしました。主流メディアがまだ様子見をしている中、予測市場は数時間、場合によっては数日前に結果の方向性を示していました。私は、今後多くの分野で同じ傾向が見られると考えます。したがって、予測市場は一種の「真実生成機械」であり、従来のニュースの進化形です。時には事件が起きる前に「ニュースを見る」ことさえでき、非常に興味深いです。

Bankless:私も多くの人と同様に、大統領選挙パーティーを開きました。テレビでは主流メディアを流していましたが、友人たちはほとんどが暗号業界の人だったので、メイン画面とは別にPolymarketのページも表示していました。そして、皆が主流メディアとPolymarketのデータを交互にチェックしていました。Polymarketの方がずっと「リアルタイム」で、真実に近いと感じました。

最近、Robinhoodも予測市場に新たな動きがありました。ニュースリリースを読み上げてこの話題を導入します。「Robinhoodは近日、アプリ内に予測市場セクションを追加し、ユーザーが世界的な重大イベントの結果取引に参加できるようにしました。リリース時点で、取引可能な契約には『5月のFRBフェデラルファンドレート上限』、『男子・女子NCAA大学バスケットボール選手権』関連の契約が含まれます。まったく異なるタイプの市場に見えます。最初の質問の答えはもうわかっていますが、より注目すべきは、このプロダクトがKalshiによってサポートされている点です。Kalshiがこの提携で果たす役割を教えていただけますか?

Vlad Tenev:KalshiはDCM(Designated Contract Market:指定契約市場)であり、その役割は株式市場における取引所に似ています。株式市場ではNASDAQやニューヨーク証券取引所があります。Robinhoodは証券会社として、これらの取引所やマーケットメーカーと接続し、買い手と売り手をマッチングします。取引の成立は取引所で行われます。株式分野では、Robinhoodはブローカーであり、紹介ブローカーや決済ブローカーを通じて、取引所やマーケットメーカーに注文を送信します。先物市場、つまりCFTC(商品先物取引委員会)が監督する分野では、DCMが取引所の役割を果たします。この予測市場において、Robinhoodの役割はFCM(Futures Commission Merchant:先物取引委任業者)です。顧客との窓口となり、インターフェースや注文手段を提供し、注文をDCMにルーティングして成立させます。

KalshiをNASDAQに例えるなら、Robinhoodは従来の証券会社に相当します。大統領選挙関連の契約については、別のDCMであるForecastExと接続しています。これはInteractive Brokers(盈透証券)の子会社です。複数のDCMと接続でき、ユーザーにさまざまな契約の取引入口を提供できます。ただし、Robinhoodが提供するすべての予測市場契約は、DCMが正式に上場したものでなければなりません。

Bankless:つまり、Robinhood自身が独自の予測市場を立ち上げることはできず、第三者のDCMを通じて接続するしかない、ということですか?

Vlad Tenev:その通りです。先ほど言及したPolymarketは、米国でコンプライアンスに準拠して運営できない主な理由の一つが、DCMではないからです。彼らは完全に分散化され、暗号技術に基づいて予測市場を運営しています。しかし、これが前述の市場構造立法が解決しようとしている課題の一つです。Polymarketのような予測市場を、米国の規制枠組み内で誰が管轄すべきか? CFTCの商品契約として扱うのか? それとも「暗号版」予測市場専用の新たな規制フレームワークが必要なのか? 現時点では明確な答えがなく、立法が進まなければ、こうした市場は米国で合法化されません。

Bankless:番組の視聴者は、米国でも合法的にPolymarketを使いたいと思っていることでしょう。最後の質問です。現在、Robinhoodでは「連邦基金レート」と「大学バスケ」の予測市場を提供していますが、今後どのような新しい予測取引製品が登場しますか? Robinhoodの次の計画を少しだけ教えてもらえますか?

Vlad Tenev:最新の予測市場契約群の上線により、以前は一度に1つの契約しか扱えなかったものが、同時に数百の契約を取り扱えるようになりました。清算・決済、契約間の依存関係など、運用上の複雑さはありますが、男子・女子NCAA大学バスケのようなシリーズ契約が、システムを大きく鍛えました。今後すぐ、一度に数千、数万の契約を扱える能力を得る予定です。これにより、予測市場の多様性と可能性が完全に解放されます。

多くの分野に興奮していますが、特にAIの発展です。AI技術の進展に関する予測市場は非常に興味深く、真の洞察を提供でき、ユーザーも非常に関心を持っています。しかし、もっと重要なのは、予測市場が「新型新聞」になるべきだという考えです。つまり、「一面ニュース(今最も注目されていること)」だけでなく、「スポーツ面」「ビジネス面」「文化生活面」などのセクションも持つべきです。予測市場は、このような情報の縮小モデルになり得る——実際の取引意欲に基づくニュース形式です。

Bankless:そうです、「予測市場は真実生成機械」です。だからこそ、多くの暗号ユーザーが魅了されるのです。典型的な例はイスラエルとイランの衝突で、ミサイルが国境を越えた瞬間、Polymarketの予測市場が非常に先駆的かつ現実的な情報を提供しました。こうした出来事は繊細な地政学的問題に関わるだけでなく、非常にハイリスクで重大な影響を及ぼします。世界情勢がますます不安定になる中、一般人もこうした出来事の発生確率をよりよく理解したいと自然に思うでしょう。では、Robinhoodが将来、グローバルマクロや地政学関連の予測市場を統合する可能性についてどうお考えですか?

Vlad Tenev:私は、これは社会全体にとって価値があると考えます。現在、CFTCは「イベント契約」(つまり予測市場)について一定のガイドラインを設けており、「公的利益に反する予測市場は上場すべきではない」と明言しています。しかし、「公的利益に反する」という概念は非常に曖昧で広範です。この制限の範囲をできるだけ明確にすべきだと考えます。なぜなら、大多数の予測市場は本質的に公的利益に合致していると信じているからです。

三つのプロダクトライン

Robinhood Bankingプロダクトライン

Bankless:Robinhoodの話に戻りましょう。最近、Robinhoodのサミットのような大型発表会を行い、Robinhood Strategies、Robinhood Banking、Robinhood Cortexという三つの新プロダクトを発表しましたね。一つずつ見ていきましょう。まず、私が最も関心のあるRobinhood Bankingについてです。このプロダクトの背景にある動機は何ですか? 最初はどういった発想だったのですか?

Vlad Tenev:今回のGoldイベントの中心理念は、「すべてのユーザーが富裕層と同じリソースとサービスを利用できるようにする」ことです。富裕層の顧客には通常、プライベートバンカー、投資アドバイザー、リサーチチームが付き、公開市場や私募市場を問わず、世界中で機会を見つけ出してくれます。技術の進歩により、こうした「ファミリーオフィスレベルのサービス」を非常に低コストで一般ユーザーに提供できるようになりました。まさに私たちが実現したいのは、富裕層の金融チームをユーザー一人ひとりのポケットに詰め込むことです。月額5ドルのGold会員なら、誰でもこのサービスを享受できます。私たちが目指すのは、単なる金融サービスの提供ではなく、iPhoneのような金融製品を技術で作り出すことです。誰もが手に入れやすく、所有することに誇りを持てる高品質な製品です。

そのため、Goldイベントで発表したこの三つのプロダクトには、一貫したストーリーがあります。Strategiesはあなたのデジタル投資アドバイザー、Cortexはスマートリサーチアシスタント、Robinhood Bankingはあなたのプライベートバンカーです。また、これはRobinhoodがAIプロダクトを初めて発表した瞬間でもあります。今後、最先端の推論モデルやスマートモデルが次々と製品体験に統合され、製品間の連携が深まり、「情報が相互に接続される」ことで、真にインテリジェントな金融サービス体験が実現します。

Robinhood Cortexプロダクトライン

Bankless:発表内容を読んだとき、Robinhood CortexはAIエージェントをリリースしたのかと思いました。よく読んでみると違ったようです。具体例を挙げて、ユーザーはどのようにCortexを使うのか教えていただけますか? 私の予想では、Robinhoodのモバイルアプリに統合されているのでしょう。まるで金融専用のChatGPTのようなものですか? 詳しく説明していただけますか?

Vlad Tenev:現在、Robinhoodアプリ内でのCortexの主な利用シーンは2つあります。1つ目は「ある銘柄で今何が起きているか」を答えることです。銘柄が5%以上値動きしたときに通知を送ることがよくあります。多くのユーザーがその通知をタップして、何が起きたのかを確認します。Cortexはその銘柄の詳細ページで、価格変動の原因をできるだけ明確に説明します。

2つ目はオプション取引に関するものです。オプションはほとんどの人にとって非常に複雑で、特に複数のポジションを組み合わせるマルチレッグ戦略では、高度な判断が必要です。CortexはTrade Builder機能を利用して、ユーザーが特定の銘柄について将来の価格予測を入力すると、それに適したオプション戦略の組み合わせを自動で構築します。この体験は非常に魔法のようです。Goldイベントでデモを行いました。ユーザーが銘柄を選択し、予測を入力すると、システムが直ちに取引可能なオプション戦略を生成し、または新しい機能である並列オプションチェーンビューに入ることができます。これにより、複数のオプション取引を1画面で操作でき、非常に効率的です。

Bankless:つまり、自然言語で取引意図を伝え、AIがそれを処理していくつかの提案されたオプション戦略を返す。人間の言語を戦略実行案に「翻訳」するようなプロセスですか? 過程はそういうことですか?

Vlad Tenev:はい。ただし、言語入力に基づいて単純にマッチングしているわけではありません。リアルタイムの市場データ、テクニカル指標、ニュース情報など、さまざまな外部データも統合し、ユーザーの予測形成を支援します。つまり、ユーザーがすでにある予測に基づいて戦略を提供するだけでなく、より正確な予測を立てるのを助けるのです。

Bankless:このLLM(大規模言語モデル)の基盤構造について教えてもらえますか? 単にChatGPTの外殻を被せただけではないですよね? Robinhood特有の金融AIとして、データや訓練方法に特別な工夫はありますか?

Vlad Tenev:その通りです。一般的なLLMの多くはリアルタイムの金融データを持っておらず、データは遅延しています。そのため、「今」の株価を伝えたり、変動要因を正確に説明したりできません。さらに深刻なのは、正確なデータがないため、金融分野ではハルシネーションを起こしやすいことです。私たちが開発したAIレイヤーは、このハルシネーション問題とデータのリアルタイム性問題を解決しており、これは従来のLLMの二大弱点です。

Bankless:金融分野のAIがハルシネーションを起こしたら、結果は壊滅的ですね。

Vlad Tenev:まさにそうです。しかし、金融の良い点は「データの真実源」があることです。歴史論文のハルシネーションがどこまで正確かは曖昧ですが、金融データには明確な基準があり、ガバナンスを設け、ハルシネーションを正確に識別・修正できます。

Bankless:これが、Robinhoodが金融AIアシスタントを構築する上での核心的競争優位かもしれません。リアルタイム市場データだけでなく、ユーザー行動データ、すべての金融シナリオのコンテキストデータも持っているのですから。

Vlad Tenev:はい、それが大きな強みです。もう一点は、アプリ内で取引操作ができることです。Cortexをユーザーの行動シナリオに「コンテキスト認識」させることができれば、さらに価値が高まります。単にチャットボックスをアプリに置くだけでは、使いにくく、出力が冗長で、ハルシネーションも起きやすい。そんな単純なアプローチは避けようと意識しています。

Robinhood Strategiesプロダクトライン

Bankless:Strategies(戦略プラットフォーム)の話に戻りますが、将来的に暗号資産へこのプロダクトを拡張する予定はありますか? 暗号関係者の多くは周囲から「どうやってコイン買うの?」「どうやってポートフォリオ組むの?」と聞かれますが、実際のところ答えに困ります。もしStrategiesが暗号資産向けのスマートアセット配置提案を出せれば、非常に価値があるのではないでしょうか? 今後の拡張計画について教えていただけますか?

Vlad Tenev:技術的にはまったく問題ありません。検討中の機能リストは非常に長く、数十、数百あるかもしれません。現時点では、ユーザーが最も何を望んでいるかを優先しています。現在は個別株式から始めたのは、多くのデジタル投資アドバイザープラットフォームがETFのみをサポートしている中、私たちのコアは個別株式とETFの両方をポートフォリオに組み込めることだからです。また、環状図でアセット配置比率を表示し、自動リバランスもできる美しいUIを設計しました。これにより、「ほぼ手を動かさずに投資」できる体験を実現しています。暗号資産については、初期段階から検討していました。今後、段階的に統合していく予定です。すでにリリースされており、ユーザーの直接体験が始まっています。フィードバックは非常に良好で、多くの人が自分のポートフォリオを移行し始めています。

また、Strategiesには大きな差別化ポイントがあります。それは、従来の投資アドバイザープラットフォームの料金体系を完全に覆したこと。従来の投信アドバイザーは、基本的に資産管理額に応じた料金体系です。伝統的アドバイザーは約1%、Robo-advisorでも最低0.25%かかります。これには問題があります。投資額が増えれば費用も比例して増えるが、提供されるサービスはそれに比例して向上しないのです。例えば、Robo-advisorが100万ドルを管理しても、10万ドルを管理するのと比べて10倍複雑なわけではありません。しかし、費用は10倍かかるのです。これにより、富裕層は次第に不満を感じます。そこで私たちが設計した戦略製品には料金上限を設けました。最大250ドルまでです。資産規模に関わらず、それ以上は費用が増加しません。これにより、資産が多いほどRobinhood Strategiesがお得になり、満足度も高くなります。

Bankless:Strategiesの料金上限は250ドルで、AUM(資産管理額)に応じた課金ではなくなりましたね。これはつまり、Robinhoodはこのプロダクトを「ユーザー数主導型」のビジネスモデルとして捉えているということですか? では、RobinhoodはStrategiesの大規模な成長からどのように利益を得るのでしょうか?

Vlad Tenev:はい、この料金モデルは大きなインセンティブです。外部に大量の資産を持つユーザーが、資金をRobinhoodプラットフォームに移す動機になります。Robinhoodは以下の点で利益を得られます。資産管理手数料、Robinhood Goldのサブスクリプション料金です。

また、ユーザーがGold会員になり、ある程度の資金(例えば1000ドル)を移管すると、プラットフォームの価値を真に感じ始め、その後、クレジットカードや自主取引など、他のサービスの利用も増える傾向があります。まさに私たちが目指すのは、ユーザーの全金融関係を「Robinhoodに移行」させることです。すべての資金を簡単に管理できるようにすることです。プラットフォーム上の資金総額が増えれば、収入もそれに応じて増加します。

現金配送サービス

Bankless:わかりました。もう一つ新しいプロダクトについて聞いてみたいことがあります。現金配送サービスです。これを知ったときの私の反応は「現金版Uber Eats?」でした。なぜこのようなサービスを始めたのですか? どうやって運営するのですか?

Vlad Tenev:はい、私自身にとっても面白いことに、我々は「物流事業」に本格的に参入しています。まず、これはハイエンドなプライベートバンキングサービスです。Robinhoodには実店舗がありません。そこで、我々は自問しました。「実店舗なしで、妥協のないデジタルバンキング体験を提供するにはどうすればいいか?」現金払いは減少傾向にありますが、米国では依然として全支払いの16%を占め、多くの人々が現金を必要としています。しかし、純粋なデジタル銀行を使っている場合、7-11やCVSに行かなければ現金を引き出せません。「コンビニで現金を引き出す」ことは、「プライベートバンキング体験」とは正反対です。

そこで、逆の発想をしました。銀行が「訪問サービス」をするのはどうか? 現在の物流プラットフォームは非常に成熟しており、15分で届きます。iPhoneさえ自宅に届く時代です。だから、このモデルを現金サービスに持ってこようとしたのです。

もちろん、自前の物流システムを一から構築するつもりはありません。専門のパートナーと提携します。その詳細は近日発表します。複雑ではありますが、大きな価値を生むと信じています。私は以前First Republicの顧客でしたが、彼らは「現金の出張サービス」(装甲車で大額現金を運ぶ)を提供していました。我々が考えているのは、こうした「富裕層専用サービス」を十分に標準化し、より多くの人々が手頃に使えるようにすることです。

Bankless:おそらく最低出金額は100ドル程度ではないですよね?

Vlad Tenev:デモンストレーションでは200ドルからとしています。ただし、まだ試行段階です。具体的な最低額、ユーザー行動、平均引き出し額などは、リリース後のフィードバックを見て決定します。平均額は数百ドルの範囲になると予想しています。

Robinhoodの次なるステップ:プロダクトマトリクスとエコシステム構築

Bankless:暗号の話題に戻ります。現在のRobinhoodアプリで取り扱っている暗号資産はそれほど多くありませんが、今後さらに拡充する予定はありますか?

Vlad Tenev:はい、規制環境が改善されて以来、すでに多くの資産を上場しています。就任当日にトランプコイン(Trump Coin)を上場したのも人気でした。毎週、何万もの新しいコインが生まれています。そのため、資産上線戦略を再考する必要があります。現在、メインアプリと比較的切り離れた存在となっているRobinhood Wallet(当社のオンチェーンウォレット製品)が、今後はメインアプリとより統合されていくでしょう。

以下のような変化が見られます。メインアプリにオンチェーン機能が追加され、Walletの入出金がよりスムーズになり、カストディ+DeFi製品が徐々に融合します。業界が成熟するにつれ、戦略も「厳選上線」から「バックエンドで需要に基づき効率的に最適化」へと移行し、顧客自身の選択を尊重します。ただし、投機的バブルを助長せず、情報の非対称性の中でユーザーがハイリスクなゴミコインに簡単に触れることの

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News