ビットコインマイナーと金の鉱夫の違いは何ですか?

TechFlow厳選深潮セレクト

ビットコインマイナーと金の鉱夫の違いは何ですか?

よりダイナミックで予測不能であり、より明るい未来。

執筆:James Butterfill

翻訳:Aki、Wu Shuo Blockchain

金とビットコインは、しばしば希少で主権に依存しない資産として比較される。価値保存手段としての投資的意義については広く議論されているが、生産プロセス面での比較はほとんど行われていない。どちらの資産も新たな供給を生み出すために「採掘」に依存しており、一方は物理的、もう一方はデジタルである。両者の産業構造は、周期的な経済性、資本集約性、そしてエネルギー市場との深い関係によって特徴づけられている。

しかし、ビットコイン採掘のメカニズムやインセンティブ構造は、金の採掘とは微妙に異なっており、それが最終的に業界参加者の経済構造や戦略的配置に重要な影響を与える。本レポートでは、両者の類似点について紹介するとともに、より重要となる本質的な相違点を明らかにする。

資産の希少性は物理的・計算的採掘から生じる

金の採掘は数百年の歴史を持つ技術であり、地下から鉱石を抽出・精錬するプロセスを含む。適切な鉱床の発見、許認可の取得、土地使用権の確保、重機による鉱石の掘削、化学処理による金属分離、その後の流通体制までが含まれる。

一方、ビットコインマイニングは、計算処理を繰り返し行い、取引ブロックを競合的に解決することで新規発行されるビットコインと取引手数料を獲得するプロセスである。この仕組みは「プルーフ・オブ・ワーク(Proof of Work)」と呼ばれ、ラックスペース、電力、専用ハードウェア(ASIC)の調達、およびインターネットを通じた結果のブロードキャストが必要となる。

いずれのシステムにおいても、採掘は必然的に高コストのプロセスであり、それがそれぞれの資産の希少性を支えている。ビットコインの希少性はコードと競争によって維持され、金の希少性は物理的・地質学的要因によって決まる。しかし、その希少性の抽出方法、生産者の経済モデル、時間経過に伴う進化の様子には、ほとんど共通点がない。

ビットコイン採掘の経済モデル:競争、技術進歩、複数の収益源

金採掘の経済モデルは比較的予測可能である。企業は埋蔵量、鉱石品位、開発スケジュールを概ね正確に予測できる(初期段階では誤差が大きくなることもあるが)。主要コストである労働力、エネルギー、設備、コンプライアンス、復旧作業などは事前に比較的正確に見積もることが可能だ。減価償却は主に設備の摩耗や埋蔵量の枯渇に基づく。短期から中期における最大の不確実性は金価格の変動だが、これは比較的小さく、またこれらのコストの大半はヘッジが効果的に可能である。

対照的に、ビットコイン採掘ははるかにダイナミックで予測困難である。企業の収益はビットコイン価格の変動だけでなく、世界全体のハッシュレート(すなわちグローバルな競争状況)における自社のシェアにも左右される。他のマイナーが積極的に拡張すれば、自社の運営を維持しても相対的な生産量は減少する可能性がある。これはマイナーが継続的に考慮しなければならない変数である。

したがって第一の違いは、金採掘が比較的安定した生産予測を持つのに対し、ビットコインマイナーは他者の参入・撤退や戦略変更に起因する生産の不確実性に直面していることにある。

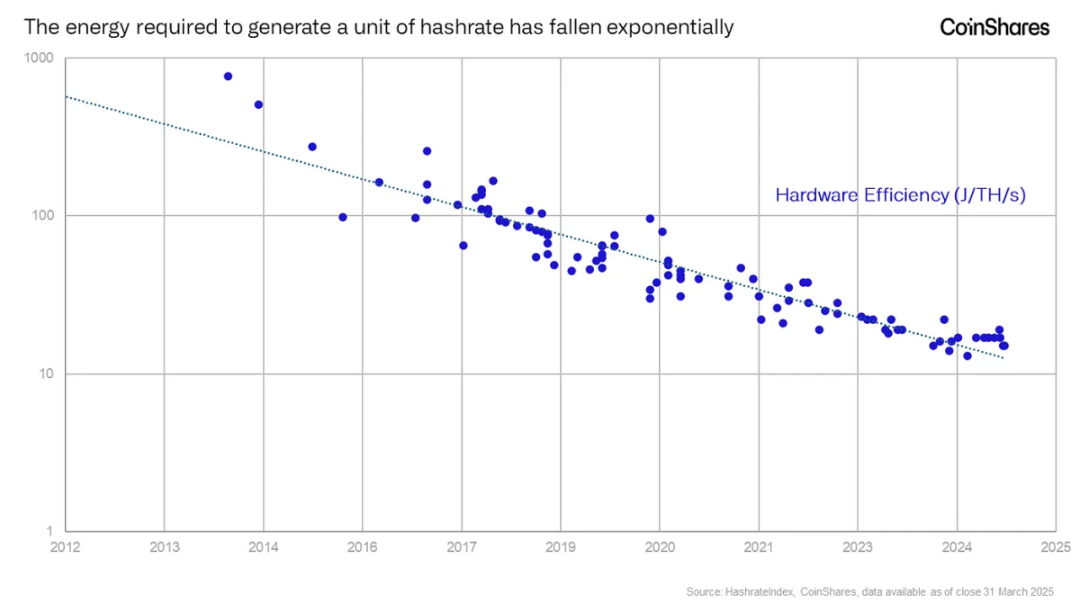

ビットコイン採掘企業にとって最も重要なコストの一つは、特にASIC機器の減価償却である。これらのチップは効率性が急速に向上しており、競争力を維持するために、物理的な摩耗以前に設備をアップグレードせざるを得ない。つまり、減価償却は物理的な摩耗ではなく、技術進歩のタイムラインに従って発生する。これは主要な支出項目(会計上は非現金費用)であり、金採掘とは明確に異なる。金採掘の設備は長寿命であり、効率性の大部分の改善はすでに完了しているため、減価償却は主に耐用年数に基づく。

業界の競争環境の変化と短期的な減価償却サイクルが重なり、マイナーは生産水準を維持するために新ハードウェアへの再投資を強いられるという圧力が常に存在する。これが専門家が言うところの「ASICハムスターホイール(ASIC hamster wheel)」である。

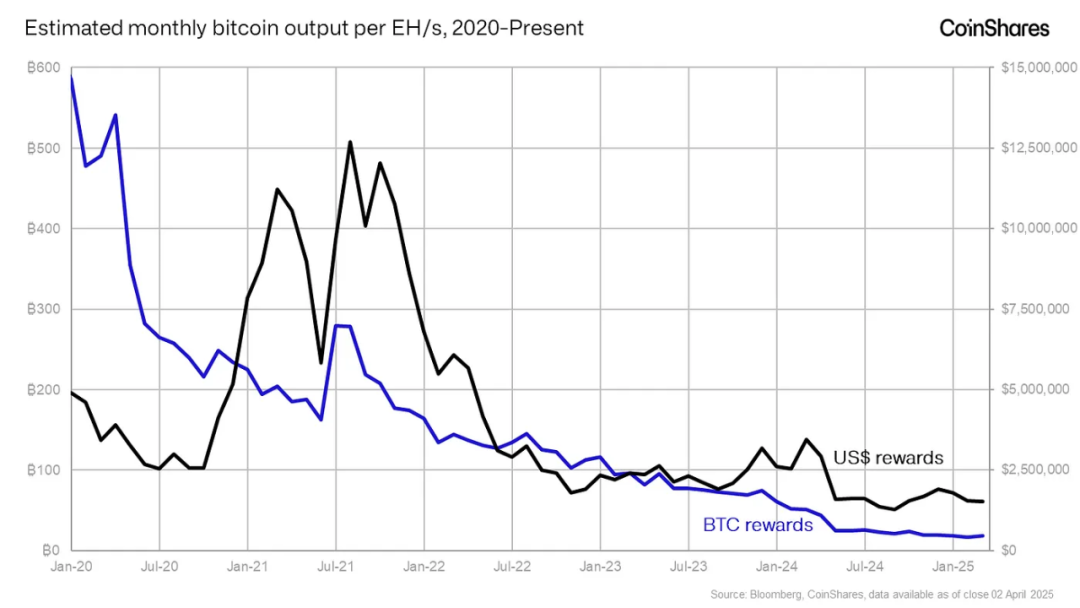

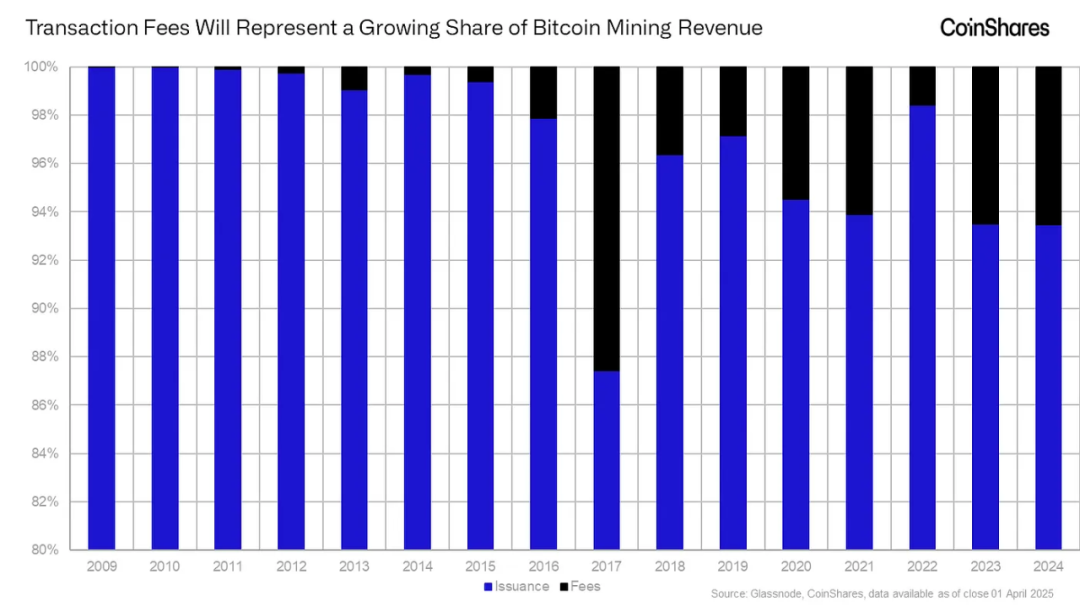

ただし、ビットコインには金とは異なる有利な基本的相違点が一つある:収益構造である。金採掘企業は埋蔵量から未放出供給を抽出して販売することでしか収益を得られない。一方、ビットコインマイナーは未放出供給の獲得に加えて、取引手数料でも収益を得られる。取引手数料は放出済み供給に対する収益源であり、ビットコイン移転需要に応じて変動する。ビットコインの供給上限(2100万枚)に近づくにつれ、取引手数料はますます重要な収益源となる——これは金採掘企業には存在しないダイナミクスである。

注:y軸の下部範囲は80%から表示。

最後に、ビットコイン採掘の長期的な大きな利点の一つは、運用中に生じる副産物——熱エネルギー——を再利用できることにある。マイニングマシンに電力を通すことで大量の熱が発生し、これを工業プロセス、温室農業、住宅・地域暖房などに活用できる。これによりマイナーはまったく新しい収益源を開拓できる。ASIC機器の商品化や減価償却サイクルの延長に伴い、熱エネルギーの再利用の影響はさらに大きくなる可能性がある。同様に金採掘企業も銀や亜鉛といった副産物の販売によって利益を得られるが、これらは通常プロジェクト計画段階で特定されており、金生産コストの相殺要素として位置づけられている。

ビットコイン採掘は金採掘よりも明るい環境的未来を持つ

金採掘は資源採取型の産業であり、森林伐採、水質汚染、廃棄物プール、生態系破壊といった永続的な物理的足跡を残すことが知られている。多くの地域では土地権利や労働者の安全に関する懸念も引き起こしている。

一方、ビットコイン採掘は物理的採掘を伴わず、完全に電力に依存している。これにより、既存のインフラとの統合(対立ではなく)の余地が生まれる。マイナーは流動的かつ中断可能な負荷を持つため、電力網の安定化装置として機能し、本来なら放散されるガス、過剰な水力、制限された風力・太陽光などの孤立したエネルギー資源を貨幣化できる。

多くの人が認識していないことだが、ビットコイン採掘は再生可能エネルギーの補助金としての潜在力を持ち、送電網接続の実現手段としても機能しうる。再生可能エネルギーまたは原子力発電施設と併設することで、マイナーは公共資金の補助なしに、送電網接続前のプロジェクトの経済性を改善できる。

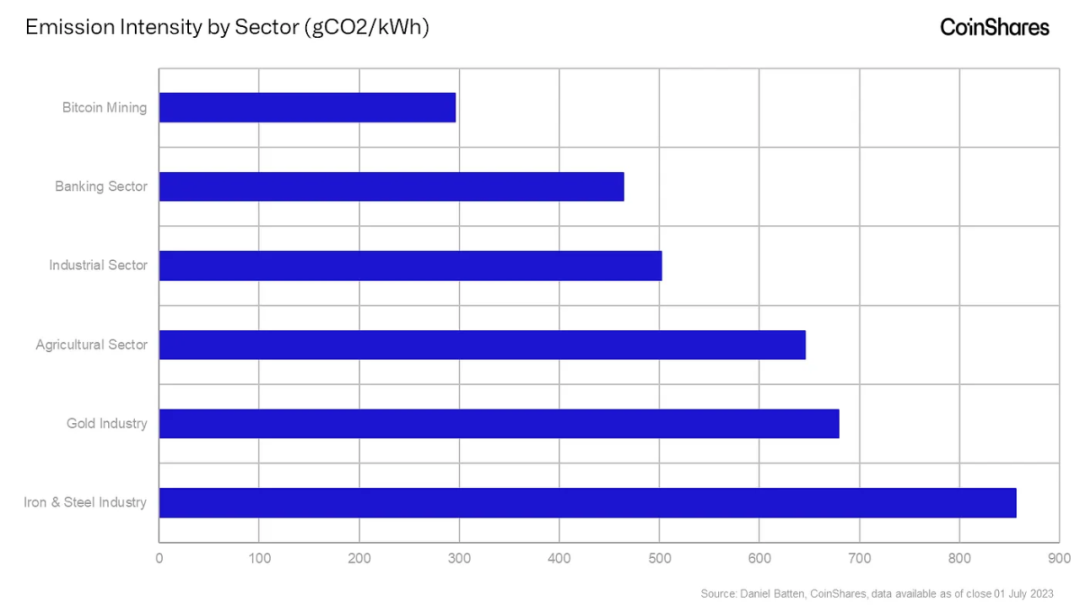

最後に、これは十分に記録されていることだが、伝統的産業と比較して、ビットコインの炭素排出量は平均的に低く、透明性が高い。ビットコインは再生可能エネルギー中心の電力網への円滑な移行過程において、むしろ必要不可欠であると言えるかもしれない。

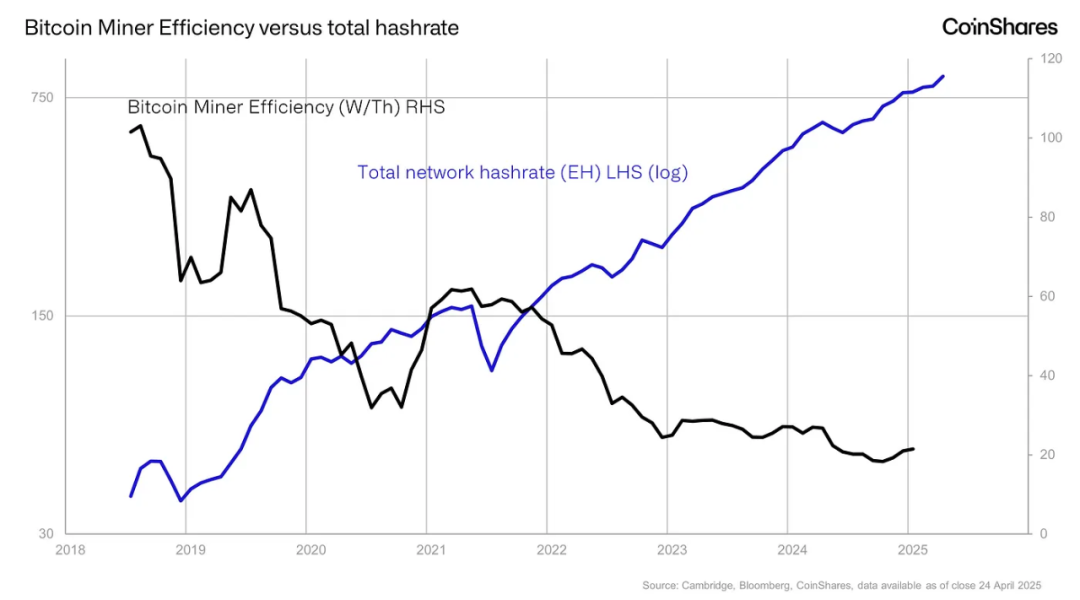

2024年のエネルギー消費ピーク以降、エネルギー消費量の増加はほとんど見られず、これは新規マイニングハードウェアの効率性向上によるもので、現在の平均消費電力は20ワット/テラハッシュ(W/Th)にまで低下しており、2018年と比べて5倍の効率向上を達成している。

ビットコイン採掘の投資特性:短周期と技術主導

両産業とも周期性があり、生産資産の価格に敏感である。しかし、金採掘企業が通常数年にわたる計画で運営するのに対し、ビットコインマイナーは市場状況に応じて迅速に規模を拡大または縮小できる。これによりビットコイン採掘はより柔軟だが、同時に変動性も高い。

上場ビットコイン採掘企業は、高ベータのテック株のように取引されることが多く、これはビットコイン価格およびリスク感情への感度を反映している。実際、一部の市場データ提供者は上場マイナーを伝統的なエネルギー・素材業界ではなく、テクノロジー業界に分類している。

一方、金採掘企業は歴史が長く、将来の生産に対してヘッジを行うことが一般的であり、金価格の変動への感度を低減できる。通常は素材業界に分類され、従来の商品生産者として評価される。

資金調達の形態も異なる。金採掘企業は埋蔵量評価と長期的な鉱山計画に基づいて資金を調達する。一方、ビットコインマイナーはより機会主義的であり、近年は迅速なハードウェアアップグレードやデータセンター拡張を支援するために、直接株式または転換社債の発行に頼ることが多い。そのため、ビットコインマイナーは市場心理とサイクルのタイミングにより強く依存しており、通常は短い再投資サイクルで運営される。

ビットコイン採掘:エネルギー、計算、未来の金融ネットワークへの投資機会

長期的には、金とビットコインは類似したマクロ経済的役割を果たす可能性があるが、生産エコシステムは構造的に異なる。金採掘は遅く、物理的で、環境負荷が大きく、資源を大量に消費する。一方、ビットコイン採掘は迅速でモジュラーであり、今後ますます現代のエネルギーシステムと統合されていく可能性が高い。

投資家にとっては、ビットコインマイナーは金採掘企業の不完全なデジタル版ではないということだ。むしろ、商品サイクル、エネルギー市場、技術的破壊が融合した新しいタイプの資本集約型インフラを表している。長期的な視野を持つ投資家は、取引手数料の重要性が高まり、エネルギーとの連携が進展する中で、これを独自の新資産クラスとして、独自のファンダメンタルズとともに捉えるべきである。

これらの微細な違いを理解することは、分散型金融システムへと向かう環境の中で、賢明な投資判断を行う上で不可欠であると考える。

投資対象として、ビットコインマイナーは単に希少性への投資機会を提供するだけでなく、データセンターインフラ、エネルギー市場の成長、計算能力の貨幣化という、伝統的採掘では実現できない融合を提供している。

ビットコイン採掘の将来展望

全体として、「リバースデー」以降のほとんどの潜在的マクロ経済シナリオは依然としてビットコインに好意的であると考える。相互関税の導入は、米国とその貿易パートナーのインフレ圧力を高める可能性がある。米国の貿易相手国は、インフレ上昇に直面する一方で成長の逆風にもさらされるだろう。この状況は、それらの国々に財政・金融政策の緩和を促す可能性があり、それは通貨の下落を招き、結果として主権に依存せず、インフレに強い資産としてのビットコインの魅力を高める。

米国内では見通しがより曖昧である。トランプ氏とベーセント氏はともに、特に10年国債利回りの低下を好む意向を示している。その背後にある動機は推測できる——債務サービスの負担軽減や資産市場の刺激——こうした姿勢は通常、金利に敏感な資産、例えばビットコインにとって好材料となる。しかし、現状は正反対である。米国10年国債利回りは一時4%を下回ったものの、その後4.5%まで上昇し、現在は約4.3%に戻っている。これは、ポジション解消への疑念、米国の信認低下、ドルの基軸通貨的地位の不安定化、そしてトランプ氏が貫く妥協なき関税政策がインフレをさらに押し上げる可能性があるためだ。しかし、この危機は人為的であり、関税での譲歩や合意によってすぐに逆転できる。

とはいえ、こうしたサインは株式市場の将来利益期待の低下を反映している可能性もあり、景気減速への懸念を引き起こす。これは、より広範な市場、すなわちビットコインにとっても重要なリスクとなる。投資家が依然としてビットコインを高ベータ・リスクオン資産と見なしている限り、世界経済の減速局面では、長期的な価値保存手段としてのストーリーが存在するにもかかわらず、株式市場と連動して取引される可能性がある。

それでも、「リバースデー」以降、ビットコインは株式市場に比べて比較的堅調なパフォーマンスを示している。この強靭性はビットコインの独特な特性を浮き彫りにする:グローバルで取引可能、政府に中立、供給量が固定され、365日24時間アクセス可能である。このため、市場参加者はビットコインを信頼できる長期的価値保存手段として、次第に認識するようになっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News