Cobo|RWAのDeepSeek時代が到来:発展トレンド、実装への道筋、機関の最適プラクティスの包括的分析

TechFlow厳選深潮セレクト

Cobo|RWAのDeepSeek時代が到来:発展トレンド、実装への道筋、機関の最適プラクティスの包括的分析

「あらゆる資産――個々の株式、債券、ファンド――はトークン化可能であり、これにより投資の革命がもたらされる。」

本記事は、CoboのLily Z. Kingが2025年6月10日に香港の君合法律事務所で開催されたRWAイベントにて、複数の証券会社、ファンド、ステーブルコイン機関およびファミリーオフィスを対象に「不確実な世界における現実世界資産(RWA)の実践」と題して行った講演内容を基に整理したものです。

「すべての資産――すべての株式、債券、ファンド――はトークン化できる。これにより投資革命が起こる」。これはベライダーの会長兼CEOラリー・フィンク氏の言葉です。この「すべてのものをトークン化する」というビジョンは、技術的な可能性を示すだけでなく、金融分野における深い変革を予兆しています。しかし、ラリー・フィンクがこの発言をした「時期」「場所」「文脈」は、その言葉自体よりも重要です。この発言は、今年2025年3月31日付けでベライダーがすべての投資家宛てに送付した年次書簡に掲載されました。一方で、昨年の年次書簡では、「ステーブルコイン」「RWA」「トークン化」「デジタル資産」といった現在最も注目を集めるキーワードは一切登場せず、デジタル資産に関連するのはBTCのETFのみでした。しかし今年の年次書簡では、通巻を通じて「トークン化による金融民主化」への支持を明確に打ち出しています。

なぜラリー・フィンクをはじめとする多くの業界大物たちが、今まさに現実世界資産(RWA)について語り始めているのでしょうか? 一部の見解では、DeFiのチェーン上でのリターンが低下したため、人々が現実世界で収益を見出すようになったと指摘します。また、現在RWAが唯一のホットトピックであり、RWAに触れれば株価も仮想通貨価格も上昇するため、誰もが飛びついているという声もあります。さらに、2017〜2018年にもRWAブームがあり、当時はICOという名前で流行った一時的な風潮にすぎないという意見もあります。あるいは、「分析しても仕方ない、RWAに取り組まなければもう仕事がなくなる!」という現実的な声さえあります。

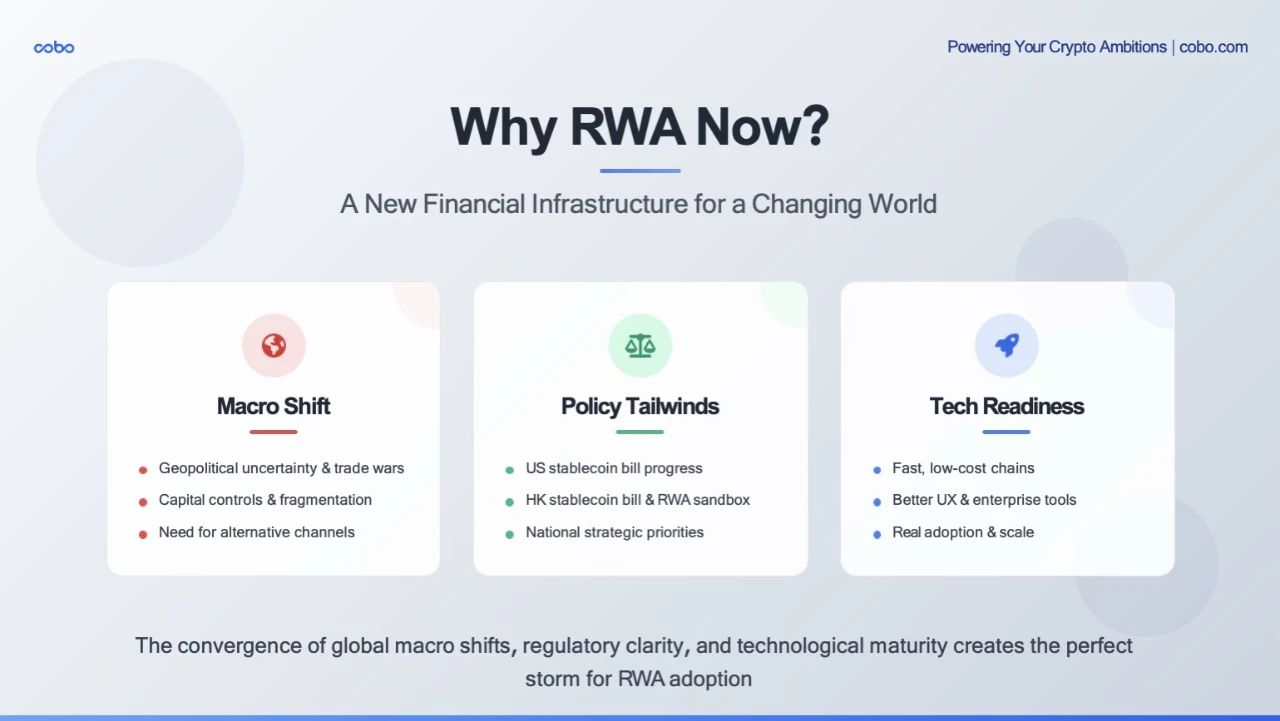

それでも我々は、今後の6〜12か月間で正しい判断を下し、RWAがアジアで真に飛躍し、グローバル競争の中で一席を占めるためにも、今回のRWAブームの背景を正しく理解する必要があります。

現在、世界はマクロ的な地殻変動の最中にあると言えます。数十年ぶりに、地政学的不確実性、貿易戦争、資本統制、そしてグローバル金融システムの断片化、さらには武器化が進行する時代に私たちは身を置いているのです。米ドルは依然として強力ですが、各国はリスクヘッジを模索しており、クロスボーダーの資金移動はより厳格な管理下に置かれています。

こうした状況下で、グローバル資本は自然と「より速く、より安価で、よりオープンな流動経路」を求めます。同時に、デジタル資産に関する政策も追い付いてきています。米国では与野党ともにステーブルコインやトークン化の政策枠組みを推進しており、アジアにおいてもトークン化はもはや少数の実験ではなく、国家戦略として位置づけられています。加えて、技術的なサポートも着実に成熟しつつあります。過去12〜18か月間で大きな進歩がありました。Tron、Solana、Base、およびさまざまなLayer2チェーン上での取引手数料はほぼゼロになり、ステーブルコインのチェーン上での最終確認時間はサブ秒レベルに到達。さらに、デジタルウォレットのユーザーエクスペリエンスも急速に向上しています。たとえば、ガス代の抽象化、ワンクリック承認、機関レベルの銀行サービス並みのホスト機能などです。

だからこそ、ラリー・フィンクは今RWAに言及しているのです。バブルのサイクルに便乗しているわけではなく、むしろ「今の世界ほどRWAを必要としている時代はない」からです。伝統的金融を効率的かつコンプライアンス準拠で、未来の金融に接続する方法とビジョンが今、求められているのです。

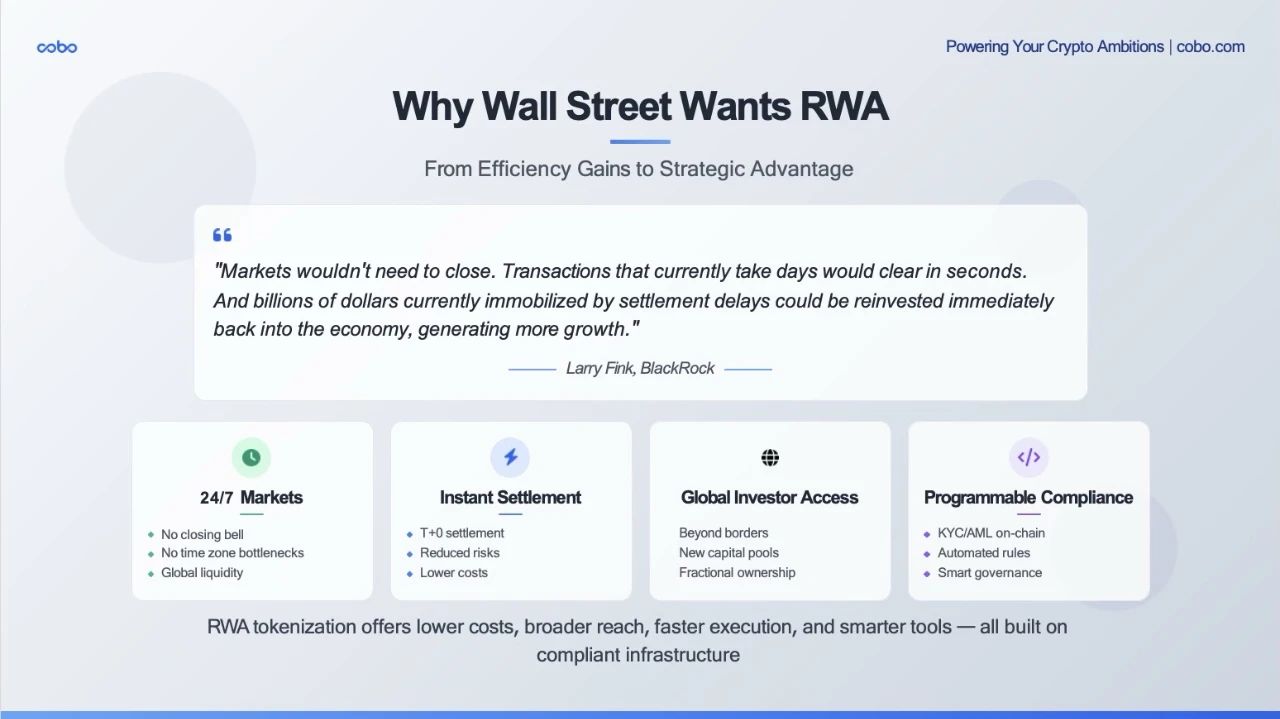

ラリー・フィンクの見解によれば、ウォール街はコスト削減と効率化を図る必要があります。つまり、現実世界資産(RWA)によって市場を「より高速」「よりスリム」「よりグローバル」にすることを目指すのです。しかも既存のルールに触れない形で実現できます。ウォール街は「暗号化するための暗号化」をしているのではなく、既存の資本市場インフラを改善するためにRWAに取り組んでいるのです。

まず効率性の問題です。従来の金融、特に債券や私募クレジットの決済サイクルは遅く、高コストで、操作プロセスも煩雑です。それに対して、RWAをブロックチェーンにオンチェーン化することで以下が実現されています:

-

即時決済――T+0。従来のT+2、あるいはそれ以上の期間とは異なります。

-

24時間365日フルタイムの流動性――市場休止日やタイムゾーンの制約がない。

-

内蔵型監査性――帳簿はリアルタイムで公開透明。

大手機関はこのコスト削減と効率化のポテンシャルに気づき、迅速に行動を起こしています。ベライダー、フランクリン・テンプルトンなど大手機関は、ブロックチェーン上で規模あるトークン化国債を発行しており、チェーン上で決済可能で、スマートコントラクトにより毎日利回りを支払っています。これらはもはや実験ではありません。すでに稼働している新たな金融インフラなのです。

次にアクセス性の問題です。トークン化資産は、従来チャネルでは届かない投資家層――特に新興市場や非伝統的な投資家グループにまでリーチできます。例えば:

-

Ondo、Matrixdock、Plumeが提供するトークン化国債は、アジア、ラテンアメリカ、アフリカのDAO、暗号資産金庫、ステーブルコイン保有者によって購入されています。これらのグループは、KYCが伝統的なブローカーにとって難しく、安定収益のある信頼できる資産にアクセスできませんでした。

-

アラブ首長国連邦(UAE)や米国における不動産のトークン化プロジェクトでは、分割所有権と規制に基づくグローバル配布が実現されており、トークン化以前には到底不可能だったモデルです。

RWAは摩擦を減らすだけでなく、市場そのものを拡大しています。

最後にプログラマビリティ(再プログラム可能)です。これはトークン化資産が根本的に優れた点であり、商業的ロジックを資産自体に埋め込むことが可能です:

-

規制に準拠した転送ルール

-

内蔵型の収益支払い

-

自動リバランス

-

ガバナンス権の組み込み

Cantor Fitzgerald社(米国現商務長官がCEOを務めたことでも知られ、Tetherとの関係も非常に深い)は最近、Maple Financeと提携し、20億ドル規模のビットコイン担保ローンスキームを開始しました。同社はスマートコントラクトを活用して、融資構造とリスク監視の一部を自動化しています。これはより大きな変革の始まりを示唆しています。金融商品は単にデジタル化されるだけでなく、**知能化**されるのです。グローバルに取引可能であり、設計段階からコンプライアンスが内包され、あらゆるデジタル投資ポートフォリオに即座に統合できるようになります。

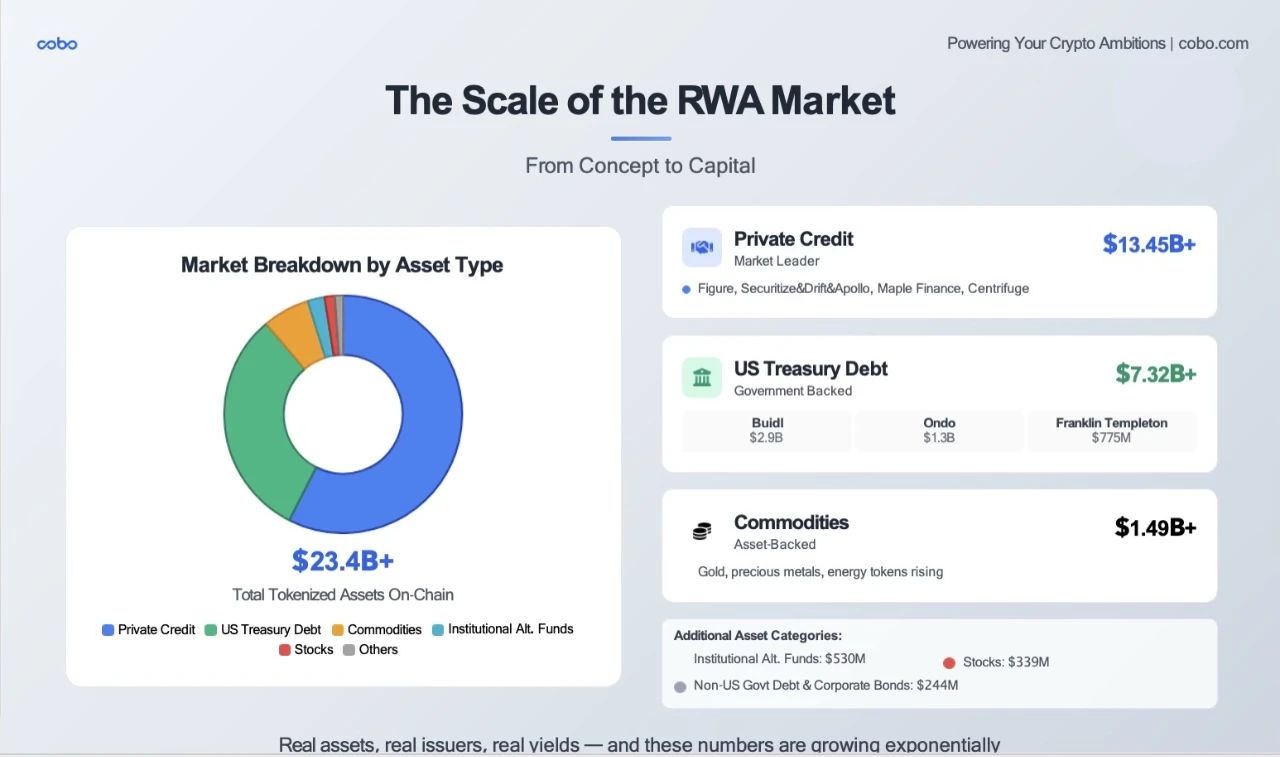

RWAは盛り上がりを見せていますが、具体的な数字を見ることで、それがまだ周辺的な実験なのか、それとも主流へと向かっているのかを判断できます。

6月9日時点での公開ブロックチェーン上でのトークン化現実世界資産(RWA)の総額は、約234億ドルに達しています。これは追跡可能な部分に限った数字であり、上場資産には米国国債、企業クレジット、不動産、各種ファンド、さらにはコモディティも含まれます。234億ドルはステーブルコイン規模の約10%、Crypto市場全体の0.7%に相当し、すべてのトークンの時価総額ランキングでは第10位または11位に位置します。

さらにデータを分析すると、以下の観察が得られます:

💳 私募クレジットの規模が国債を上回る

-

最大規模のFigure社の主力製品は12億ドル(住宅資産循環融資、投資家向け住宅ローン、キャッシュアウトリファイナンス)。融資の成立から機関間での譲渡まで、Provenanceブロックチェーン(Cosmos)を活用し、機関向け住宅ローンをチェーン上に移管し、所有権・収益権の譲渡と決済をオンチェーンで完結させます。各ローンはデジタルeNoteとして鋳造され、MERS登記や人的な保管検証に代わる「デジタル資産登記システム」に登録され、チェーン上のアイデンティティを得ます。これにより即時売却、担保提供、証券化が可能になります。Figure社の既存ローンの90〜95%がすでにオンチェーンのeNote形式で存在しています。このプロセスにより、紙の手形、MERS登記料、人的保管検証が不要となり、各ローンあたり100bp以上の摩擦コストを削減でき、資金到着時間も数週間から数日へ短縮されています。

-

SecuritizeとDrift Protocolは、アポロ(Apollo)の10億ドル規模の多様化クレジットファンドをチェーン上に移管しました。

-

これまでにMaple Financeは、25億ドル以上のトークン化ローンを供給しています。

-

CentrifugeはAaveやMakerなどのDeFiプロトコルに、現実世界のクレジットプールを提供しています。

🏦 トークン化国債がトレンドに

-

ベライダーのBUIDLファンド:総運用資産29億ドルで、現在トップランナー。

-

Ondoは13億ドル、フランクリン・テンプルトンのBENJIファンドは約7.75億ドルのトークン化規模。

-

Matrixdock、Superstateはこのカテゴリーの規模を70億ドル以上に押し上げました。

これらは暗号資産原生(crypto-native)の実験ではなく、主要金融機関が政府債の決済と分配のためにブロックチェーンをインフラとして利用している例です。

🏢 商品先物系トークンは国債タイプよりも早期に試みられており、一定の先行者利益があります。

🏢不動産ファンドを含むファンド型RWAも追い上げ勢いが強い。

-

UAEでは、MAGグループ(ドバイ最大級の開発業者)、MultiBank(最大級の金融デリバティブ取引業者)、Mavryk(ブロックチェーン技術企業)が30億ドル規模の提携を発表し、高級物件のオンチェーン化を進めています。

-

米国のRealTやParclなどのプラットフォームは、小口投資家が収益を生む不動産の断片的所有権を購入できるようにしており、収益は直接ウォレットに分配されます。

これらのトークン化資産は、収益を生み、取引可能で法的拘束力を持つものであり、現在の市場環境下で特に魅力的です。収益性があり、ボラティリティが低く、現在ではステーブルコイン保有者、DAO、フィンテック企業の財務責任者にもアクセス可能になっています。

以上の分析を総合すると、トークン化RWAはもはや概念ではない――それはすでに市場である。実在する資産、実在する発行主体、実在する収益があり、これらの数字は複利的に成長している。

具体的で実際のRWAプロジェクトを見てみましょう。特に香港およびアジア地域におけるRWAの実践状況に焦点を当て、伝統的銀行からテック企業まで、金から新エネルギーまで、パイロットから本格運用まで、異なる段階とモデルを代表する5つのプロジェクトを紹介します。

1. HSBC Gold Token(HSBC黄金トークン)

-

伝統的銀行がRWA領域に参入した典型的な事例

-

重要な洞察:HSBCはプライベートチェーンを選択し、リテール顧客に焦点を当て、複雑な二次市場を避けた

-

戦略的意義:銀行にとって最重要なのは流動性の最大化ではなく、コンプライアンスとリスク管理

-

示唆:伝統的金融機関は、導入時にまずクローズドエコシステムを選ぶ傾向がある

2. ロンシングループ × アントチェイン(新エネルギー充電ステーション)

-

中国における「新インフラ」分野でのRWA探求の代表例

-

1億元人民元の調達規模は、機関が実物資産のトークン化を認識していることを示す

-

注目点:依然サンドボックス段階であり、規制当局が慎重に推進している

-

投資家構成:国内外の機関+ファミリーオフィス。クロスボーダー資本の関心が伺える

3. ガクラ・エナジー・ソリューションズ太陽光発電所RWA

-

規模が大きい:2億元人民元超。グリーンエネルギー資産の魅力を示す

-

ESG要素:グリーン電力資産は世界的なESG投資トレンドに合致

-

流通設計:まだ設計段階。複雑な資産のトークン化にはより多くの技術的・法的革新が必要

4. UBS × OSL トークン化ワラント

-

国際銀行のパイロット:スイスの大手UBSの参加は極めて意義深い

-

B2Bモデル:OSLに限定発行。規模ではなくプロセス検証に重点

-

技術検証:トークン化ワラントの技術的実現可能性を証明することが目的

5. チャイナアセットマネジメント香港デジタル通貨ファンド

-

最も透明性の高い事例:イーサリアムパブリックチェーン上にあり、データは完全に可視

-

リテール志向:800アドレスの保有者。真正に一般投資家向け

-

コンプライアンスとのバランス:KYC要件とチェーン上透明性の両立

以上の5プロジェクトから簡単に抽出できるキーワードは、「プライベートチェーン」「機関および限定的リテール」「パイロット而非規模」です。香港、大陸、国際の異なる背景を持つプロジェクトが百花繚乱の姿を見せています。具体的には、香港は比較的開放的で革新を支援、中国本土のプロジェクトは慎重にサンドボックスで推進、国際的には大手銀行が積極的に実験を進めています。現在のプロジェクトが直面する真の課題は流動性――ほとんどのプロジェクトが二次市場の流動性不足に悩んでおり、これがまさにRWAの「ボトルネック」です。

香港のプロジェクトはまだ実験段階のものが多い中、現在グローバル市場で規模運用されているトップ5のRWAプロジェクトを観察することで、市場の最良実践例が見えてきます。

1. BUIDL - ベライダーのエース製品

-

規模リーダー:29億ドル。すべてのトークン化国債製品でトップ

-

機関志向:保有アドレスは75件のみだが、月間取引量は6.2億ドルと高水準

-

重要な洞察:平均1アドレスあたり約4,000万ドルを保有。機関投資家の巨大な需要を裏付け

-

戦略的意義:ベライダーは「数量」ではなく「品質」を選択。大手機関に特化したサービス

2. BENJI - フランクリン・テンプルトンのリテール実験

-

最も興味深いデータ:577アドレスの保有者に対し、30日間取引量はわずか20ドル

-

リテール志向:本当に一般投資家向けの製品

-

流動性課題:二次取引はほとんどなく、「購入後保有」が主流。保有者は見知らぬ一般人ではなく、実は最も身近な一般人かもしれない。

-

市場洞察:リテール投資家は流動性より収益性を重視

3. OUSG - Ondo Financeの機関向け製品

-

バランス戦略:6.9億ドル規模、70アドレス、1,400万ドルの取引量

-

機関効率:規模はBUIDLに劣るが、相対的に取引活発度が高い

-

明確なポジショニング:米国適格投資家に特化。リテール規制の複雑さを回避

4. USTB - コンプライアンス主導型製品

-

適度な規模:6.4億ドル、67アドレス

-

高取引活発度:30日間取引量6,300万ドル。良好な流動性を示す

-

ダブルコンプライアンス:米国認定&適格投資家向け。最も厳しいコンプライアンス要件

5. USDY - グローバル展開の突破口

-

最大の発見:15,487アドレス!真の「大衆化」製品

-

グローバル戦略:米国外投資家に特化。米国規制の複雑さを回避

-

大衆投資:平均1アドレスあたり約4万ドル。真の金融包摂を実現

国際プロジェクトの分析から得られる核心的な洞察とトレンドは、「投資家タイプが製品設計を決定する」ことです。機関向け製品は少数の富裕層が保有し、高単価・低頻度取引。リテール向けは多数の小口保有者が持ち、小単価・保有中心。グローバル向けは地理的差異を利用して規制の複雑さを回避するのが鍵です。

香港と国際市場のRWAプロジェクトを総合すると、以下の観察が得られます:

-

一つのモデルですべての市場に適合しない:機関市場とリテール市場には全く異なる製品設計が必要。

-

規制が最大の分水嶺:米国と非米国投資家向け製品のパフォーマンスに大きな差。流動性では米国専門投資家が明確に優位。

-

流動性は依然課題:最も成功した製品であっても、二次市場の活発度は高くない。

-

規模化の鍵:「深く掘る」(機関大口)か、「広げる」(リテール普及)のいずれか。

以上のデータと分析は、重要な現実を示しています:成功するRWA製品は、それぞれ独自の流動性と製品・市場適合点(Product-Market Fit)を見つけなければならない。

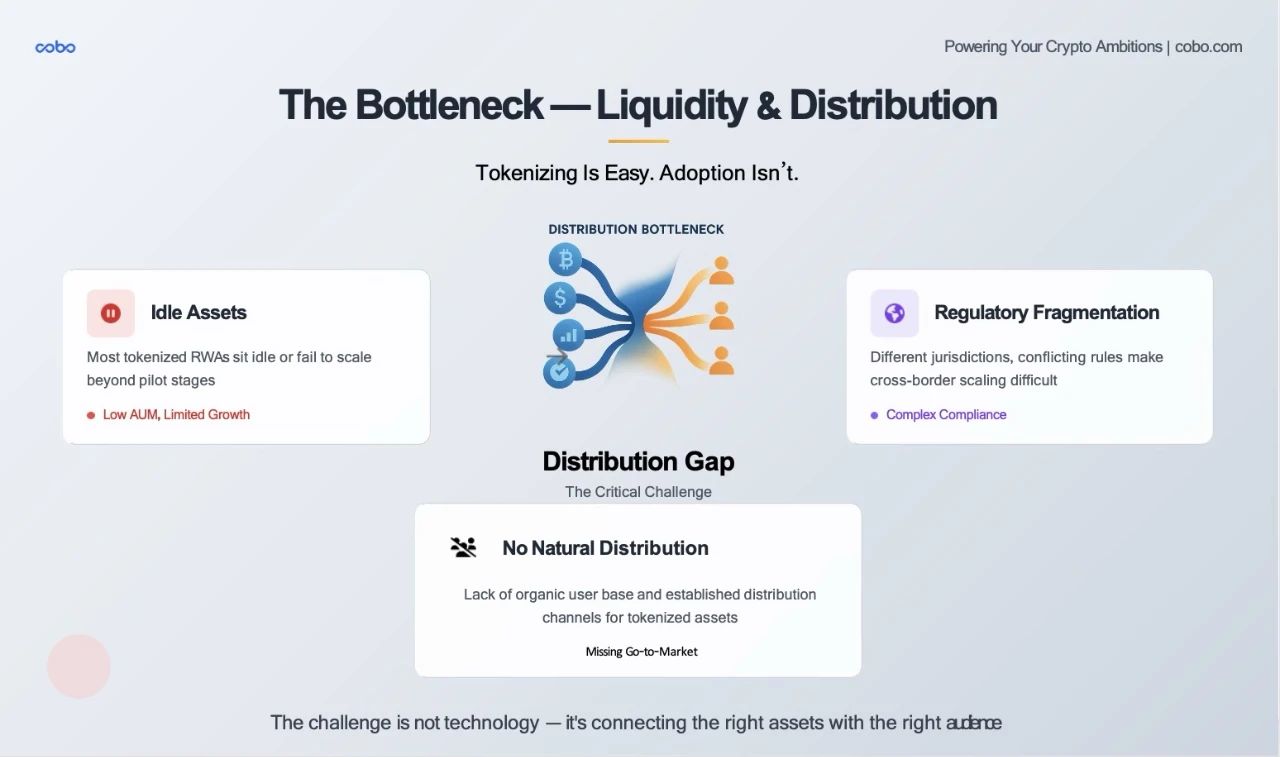

RWAのトークン化は容易だが、配布は困難です。誰でも不動産や米国国債を表すトークンを鋳造できます。しかし、これらのトークンを大規模に、コンプライアンスを守りつつ、継続的に適切な買い手に届けることが、真の挑戦です。

前述のトップRWAプロジェクト以外にも、チェーン上には数十種類のトークン化国債製品があります。多くは魅力的なリターンを提供していますが、その大部分の運用資産(AUM)は数百万ドル未満です。なぜでしょうか? これらはDeFiプロトコルに統合されておらず、規制された取引所に上場しておらず、機関投資家もカスタマイズされた接続プロセスなしでは簡単には取得できません。

トークン化資産の価値は、その退出の容易さに直接依存しています。現状、MapleやCentrifugeなどのごく少数のプールを除き、RWAの二次市場の流動性は非常に脆弱です。その理由の一つは、RWA向けのナスダックのような取引所、あるいはまともな債券市場がまだ存在していないことです。これにより価格の透明性が欠如し、機関の参加が制限されています。

最後に、RWAに対する断片的な規制も大きな障壁です。各司法管轄区域は、トークンが証券に該当するか、どのように保管すべきか、誰が保有できるかについて異なる見解を持っています。これによりRWAのクロスボーダー規模拡大が妨げられており、アジアでは特にその進展が遅れています。

したがって、RWA資産の質は向上し、インフラも強化されつつありますが、「ラストワンマイル」――トークン化資産と適切な資金をマッチングし、流動性を構築し、RWAが真に機能させる道筋――がまだ開けていません。

これが現在のRWA産業が直面する課題であり、同時に最大の機会でもあります。

この流動性の難題を解決する真の突破口は、より良いインフラだけではなく、製品と市場の適合性(Product-Market Fit)にあります。単に従来の資産を新しいブロックチェーンのレールに乗せるだけでは不十分です。本質的な問いは「誰が本当にこの資産を必要としているのか?」です。この資産がより入手しやすくなれば、どのような新市場にサービスできるのか? 米国株式が24時間365日取引可能になり、ますます多くの証券会社がデジタル資産を取引できるようになれば、トークン化ETFや米国株式の取引需要は残るのか?

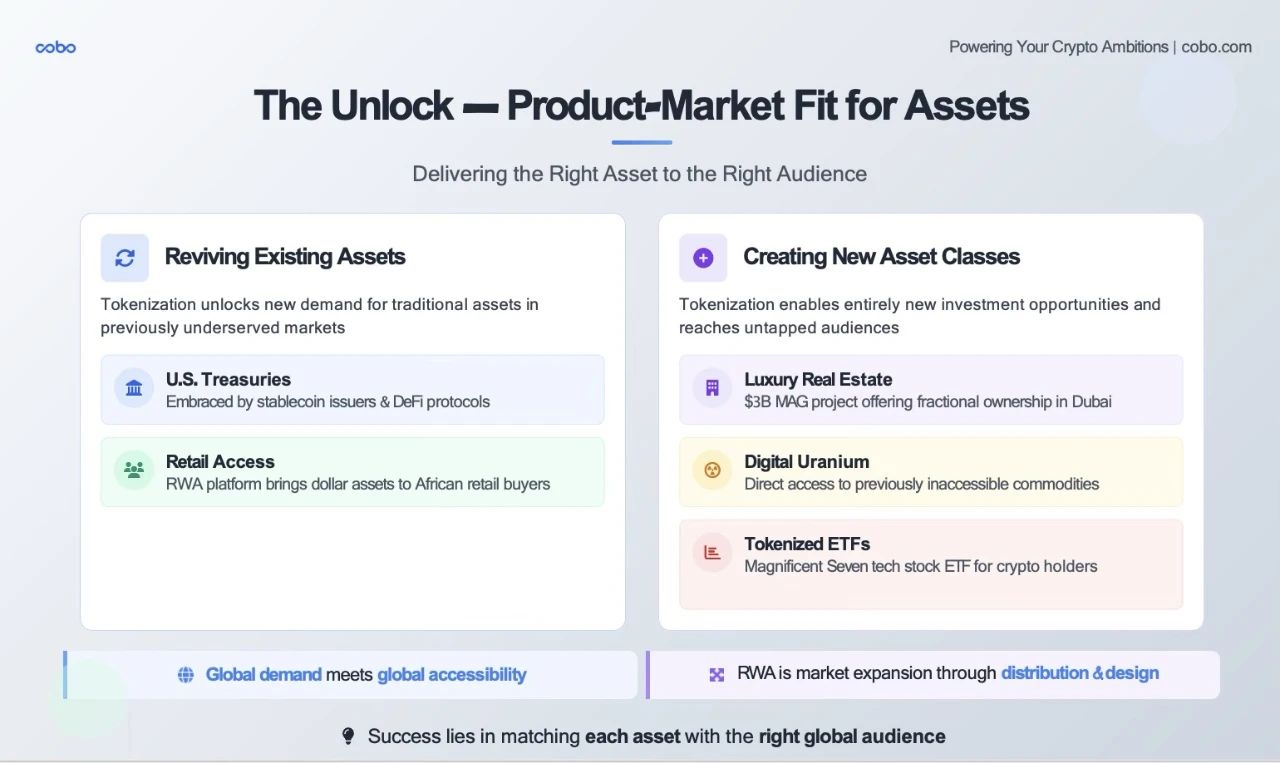

トークン化は二つの非常に強力なことを実現できます。第一に、伝統市場で停滞している既存資産に新たな需要を喚起すること。第二に、まったく新しい投資可能資産を創造し、かつて参加できなかった投資家に新しい方法で提供することです。

需要の再活性化:現在RWAの人気急上昇中の米国債がまさにその好例です。伝統金融市場では米国債市場は混雑し、魅力が低下しています。しかし、暗号世界や新興市場では、新たな機会を得ています。オンチェーンのステーブルコイン発行体は、トークン化国庫債券を利用してオンチェーンでリターンを得ています。RWA専用のブロックチェーンプラットフォームは、すでにアフリカの小口投資家に直接米国国債を販売しており、現地の銀行が提供できなかった、米ドル建てで収益付きの資産にアクセスできるようにしています。この場合、トークン化は単なる資産のデジタル化ではなく、安全と収益を求める、グローバルでサービス不足の層に資産をマッチングしているのです。

新たな投資可能資産の創造:トークン化が新しい資産を創出するとき、さらに興奮すべき機会が生まれます。

事例1:ドバイの高級不動産。ドバイ不動産はここ数年の上昇率で多くの海外投資家の注目を集めています。しかし、実際にこの市場に参入できる投資家はどれほどいるでしょうか? 飛び立つ必要がありますか? 信頼できる不動産仲介が必要ですか? 申し訳ありませんが、彼らは昼間に現れません。伝統的には、この市場は閉鎖的――不透明で、ハードルが高く、外国人には入りにくい。しかし、トークン化により、30億ドル規模のMAGプロジェクトは、グローバルな買い手に高級物件の断片的所有権を開放しています。規制対応、収益、流動性の道筋も整備されています。このようなモデルで、パンデミック後に上海人が日本で物件を買い占めたような光景が、ドバイでも再現される可能性があります。ここで見るのは金融包摂だけではなく、市場の拡大です。

事例2:ウランなどのコモディティ。大多数の小口投資家はウランに触れたことがありません――複雑すぎる、制限が多い、ニッチすぎる。しかし、「デジタルウラン」という新たなトークン化ツールを通じて、投資家は世界の原子力転換を支えるこのキーリソースに直接投資できるようになりました。まったく新しい資産が、まったく新しい対象に、トークン化によって投資可能になったのです。

事例3:株式の再編成。暗号市場が低迷する中、トークン化されたナスダックの「マジェスティックセブン(Magnificent Seven)」ETFは、現実世界の収益を求めながらも暗号資産から退出したくないトレーダーに価値を提供しています。言い換えれば、トークン化は「資産が資金に追随する」ことを可能にするのです。

事例4:私募クレジット。伝統的金融市場では利鞘が縮小し、貸し手は様子見状態です。MapleやGoldfinchのようなプラットフォームは、トークン化を活用して、銀行サービスが行き届かない地域の中小企業(SME)に融資を行い、一方でグローバルなDeFiユーザーが現実世界のキャッシュフローから収益を得られるようにしています。

したがって、RWAのより大きなビジョンはこうです。トークン化は古い金融ツールを包装するだけではなく、「何が資産となり得るか」を再定義し、それを最も必要としている人々の手に届けることです。これがオンチェーン時代の「製品と市場の適合」の姿です。グローバルな需要がグローバルなアクセス可能性と出会い、新しい資産が新しい流動性と出会う。そのマッチングこそが、製品と市場の適合点です。

これらの新しい対象――機関投資家、フィンテック企業の財務部門、暗号原生(crypto-native)投資家――は二つの領域に横断しています。一部は伝統金融に属し、他はDeFi原生です。RWAが真に大規模化するには、唯一の方法はこの二つの間に橋を架けることです。伝統金融(TradFi)は資産をもたらす――信頼性、コンプライアンス、規模。分散型金融(DeFi)は流通をもたらす――24時間365日アクセス、スマートコントラクト自動化、グローバル流動性。機会は、これらを安全に、コンプライアンス準拠で、かつプログラマブルに接続する方法にあります。

これは机上の空論ではなく、実際に起きています。Ondo Financeはベライダーのトークン化国債をチェーン上に持ち込み、DeFi金庫に接続。Centrifugeはオンチェーン外のクレジットをオンチェーン資産に変換し、MakerDAOやAaveなどのプロトコルに提供。MapleとGoldfinchは、機関貸し手がDeFiチャネルを通じて、グローバルな収益追求資金にアクセスできるようにしています。これらすべてが、伝統金融資産とDeFi流動性が出会ったときにどのような火花を散らすかを示しています。

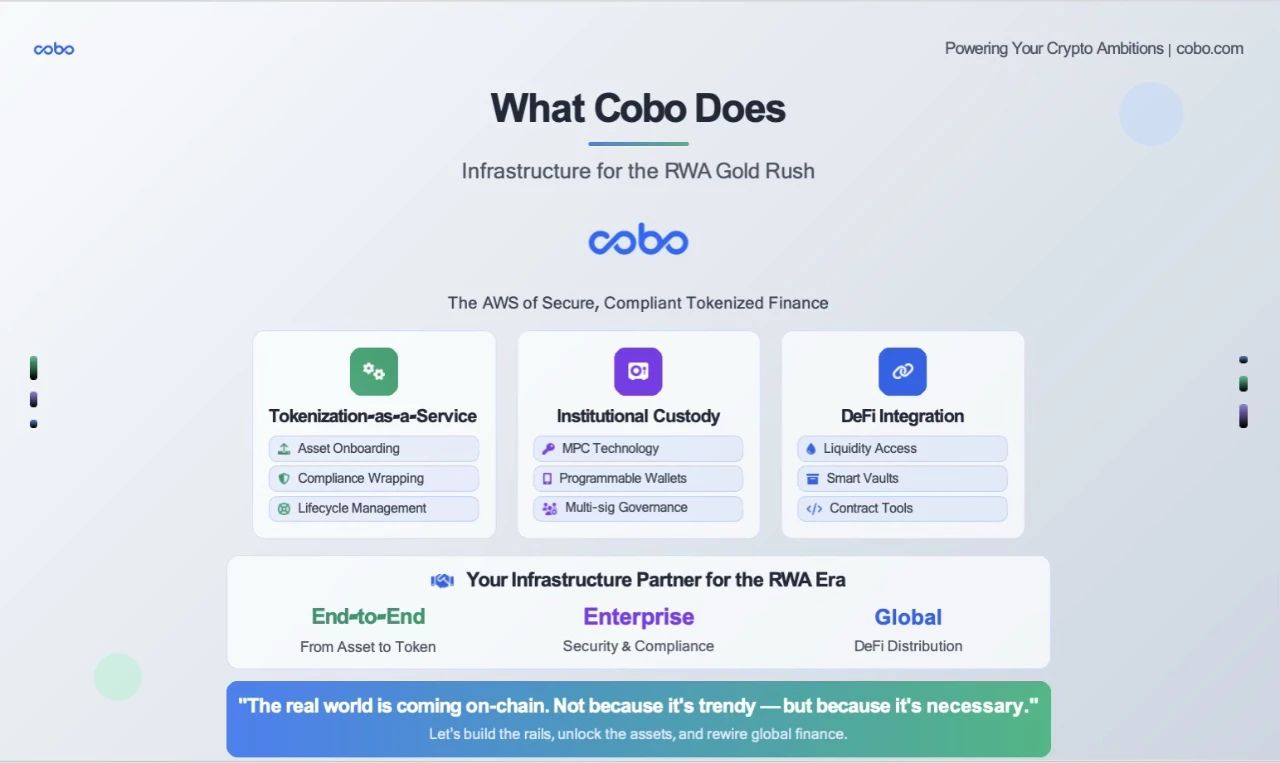

トレンドの機会を理解し、方向性を確認した今、必要なのは、このRWAの隆盛に参加するための適切なツールです。ここがCoboの出番です。Coboは、資産発行体、ファンド、証券会社などすべての関係者に、現実世界資産を安全かつコンプライアンス準拠でオンチェーンに持っていくためのエンドツーエンドのインフラを提供します。

具体的には、以下の通りです:

🛠️ トークン化 as a Service

-

国債、クレジット、不動産など様々な資産をプラットフォームに接続し、スマートコントラクトでラップするサポートを行います。

-

ブロックチェーン、コンプライアンスフレームワーク、アクセス権を自由に選択できます。

-

技術、法的構造、ライフサイクル全期間の管理を当社が担当します。

🔐 機関級ホスティング

-

Coboは、規制当局から認められた適格ホスト機関です。

-

当社のMPC(マルチパーティ計算)ウォレット技術スタックは、安全性、自動化、完全なコントロールを提供します――秘密鍵不要、単一故障点の排除。

-

ホワイトリスト転送、タイムロック金庫、マルチシグガバナンスなど、必要なすべてのセキュリティ機能を提供し、トークン化資産を完全に保護します。

🌉 DeFi統合

-

資産のラップだけでなく、配布とインタラクションのためのツールも提供します。

-

Aaveへの接続、ステーキングサービスの提供、流動性プールの構築など、Web3ウォレットやMPCウォレットといったブロックチェーンと直接インタラクション可能なインフラを提供します。

Coboを、伝統的資産とオンチェーン流動性の間の中間ミドルウェア層だと考えてください。資産接続からホスティング、コンプライアンス管理、役割別権限設定、リスク管理環境下でのブロックチェーンとのインタラクションまで、Coboはあなたのインフラパートナーとして、この新市場でのビジネス構築と拡大を支援します。

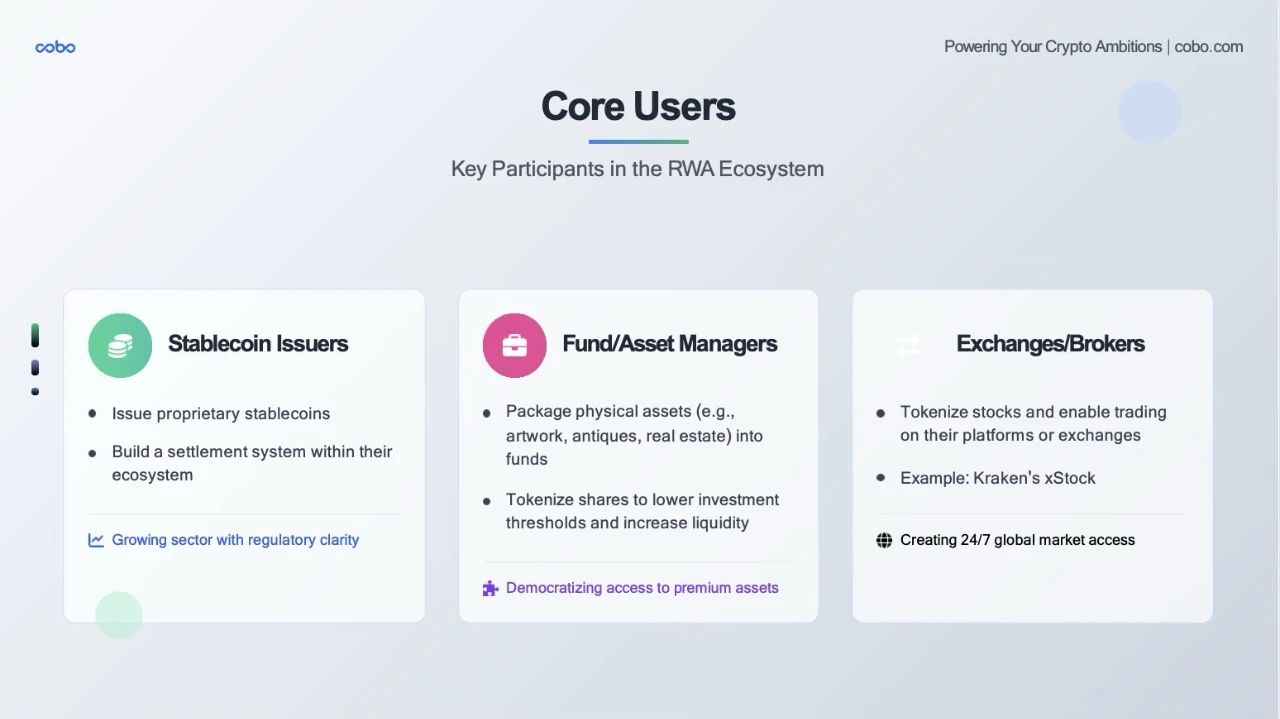

当社のRWA Engineは、すべてのステーブルコイン発行体、資産運用者、取引所および類似機関にサービスを提供できます。

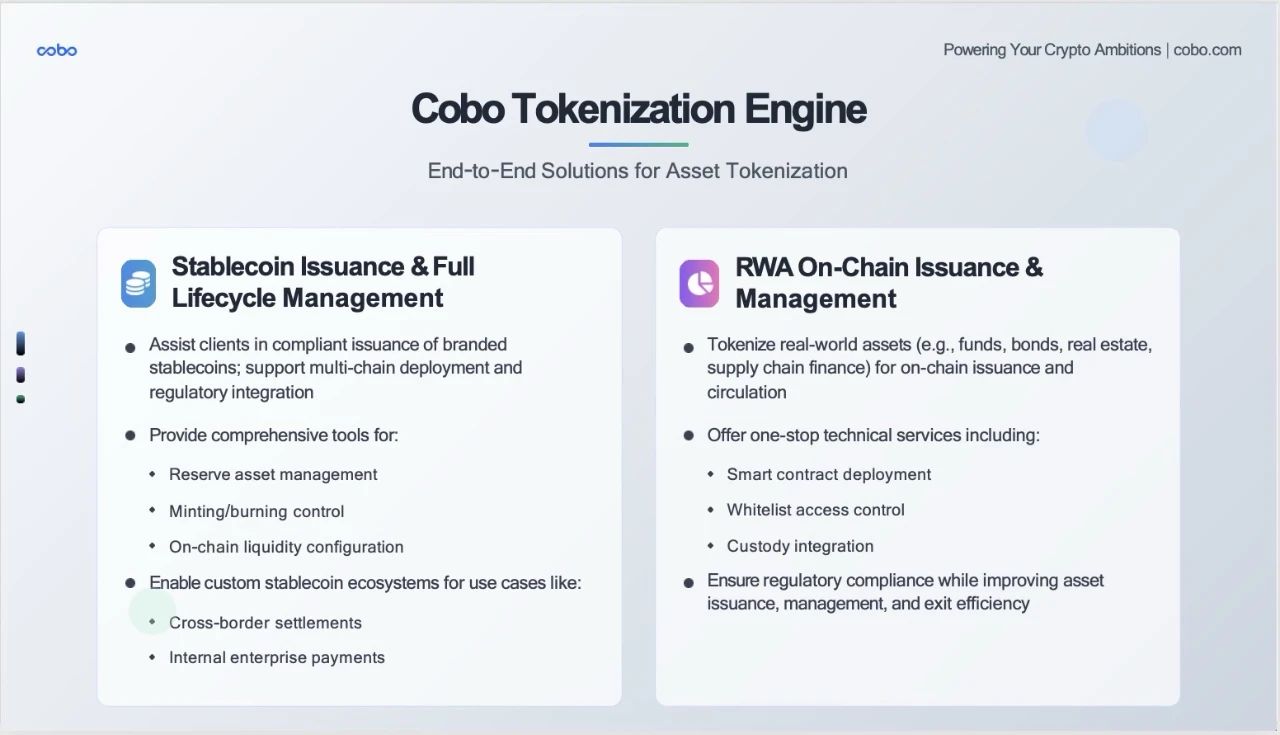

Cobo Tokenization Engineは、RWA時代に向けたコア技術エンジンです。当社は単一ツールを提供するのではなく、トークン化分野で最も重要な二つのトラックに沿った、二つの完全なエンドツーエンドソリューションを構築しています。

左側:ステーブルコイン発行と全ライフサイクル管理

お客様との接触の中で、多くの機関が自社ブランドのステーブルコインを発行したいと考えているものの、以下の3つの課題に直面していることがわかりました:

-

技術的ハードルが高い:スマートコントラクト開発、マルチチェーン展開

-

コンプライアンスが複雑:異なる司法管轄区域の規制要件

-

運用が困難:準備資産管理、流動性配置

Coboのソリューション

当社が提供するのは技術ツールだけではなく、完全なエコシステムです:

-

コンプライアンス発行:現地の規制要件に準拠した形でブランドステーブルコインを発行支援

-

マルチチェーン展開:一元システムでイーサリアム、BSC、Polygonなど主要ブロックチェーンをサポート

-

包括的ツールキット:

-

準備資産管理:リアルタイム監視、自動レポート

-

鋳造/焼却管理:正確な供給量制御

-

チェーン上流動性配置:主要DEXおよびCEXとの深層統合

-

適用シーンの例

-

クロスボーダー決済:企業が自社ステーブルコインを国際貿易決済に使用

-

企業内支払い:大規模グループが内部振込や従業員給与に使用

右側:RWAオンチェーン発行と管理

先ほど見たデータ――BUIDLの29億ドル、チャイナアセットマネジメントの1.2億ドル――これらはRWA市場の巨大な潜在力を証明しています。しかし、真に規模化するには産業レベルのインフラが必要です。RWA発行体に提供するのは、まさに「鍵をかけてすぐに入居可能」のソリューションです:

-

スマートコントラクト展開:監査済み、モジュール型のコントラクトテンプレート

-

ホワイトリストアクセス制御:異なる規制要件に対応する精密な権限管理

-

ホスティング統合:当社のホスティング、MPCウォレット、香港のトラスト会社とシームレス統合

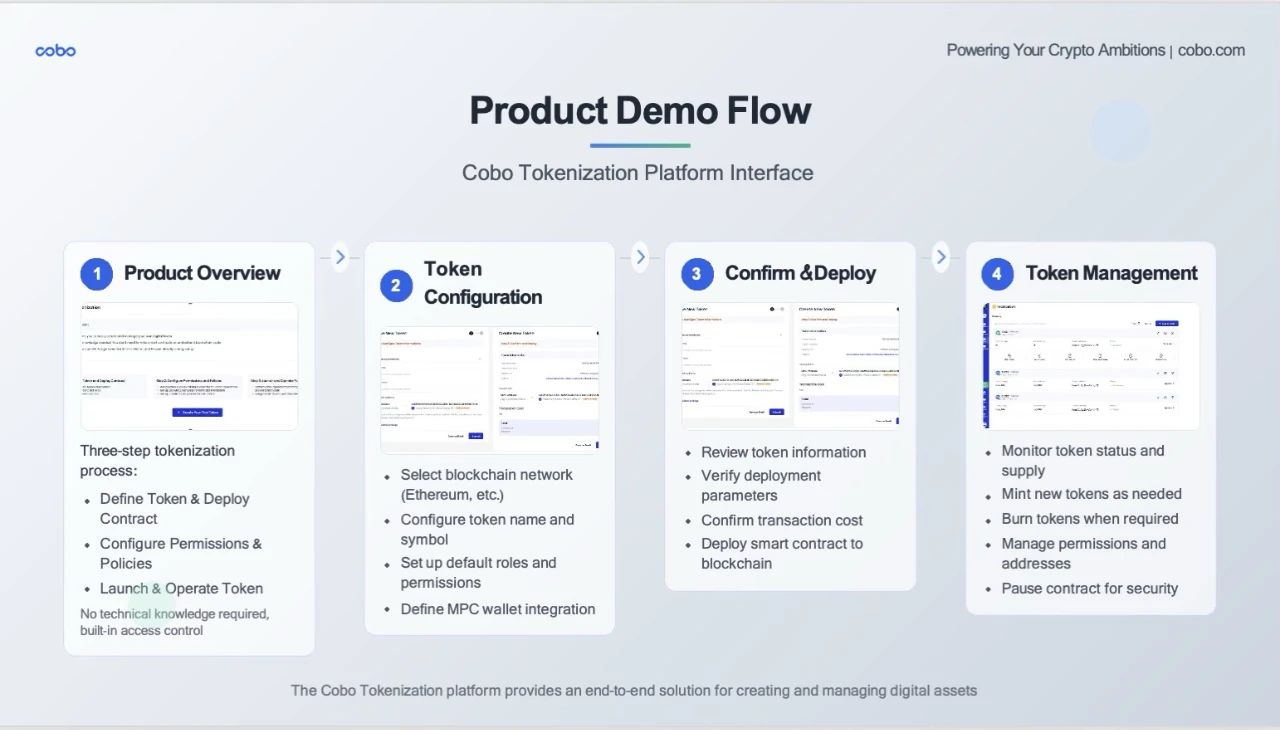

ここに表示されているのは、当社のトークン化プラットフォームの実際のユーザーインターフェースと操作フローです。

Step 1:Product Review (製品概要)

ユーザーが最初に見る画面です。

•三段階プロセスを明確に表示:トークン定義&コントラクト展開、権限&ポリシー設定、トークン起動&運用

•技術知識不要:画面に明確に「技術知識不要」と表示

•ワンクリック開始:ユーザーの利用ハードルを下げる

Step 2: Token Configuration(トークン設定)

実際の設定画面を表示:

•ブロックチェーン選択:イーサリアムメインネットなど複数のブロックチェーンから選択可能

•トークン基本情報:名称、シンボルなど必須情報

•セキュリティ設定:MPCウォレット統合で資産安全を確保

•カスタム設定:異なる顧客の個別ニーズに対応

Step 3: Confirm & Deploy(確認と展開)

重要な確認ステップ:

•情報確認:すべてのパラメータが一目瞭然

•コスト透明性:展開費用(0.99ドル)を明確に表示

•MPCウォレット表示:当社のコアセキュリティ技術を提示

•最終確認:ユーザーに最終チェックの機会を提供

Step 4: Token Management(トークン管理)

展開後の管理画面:

•マルチトークン管理:複数のトークンプロジェクトを同時に管理可能

•ステータス監視:Success、Processing、Failedなどの状態を明確に表示

•機能充実:鋳造、焼却、権限管理、コントラクト一時停止など完全機能

•データ詳細:総供給量、個人保有量、コントラクトアドレスなどキーデータ

今日は多くの内容を共有しました――市場動向から技術アーキテクチャ、具体的な事例から製品デモまで。最後に、今日の核心的メッセージを一言ずつまとめて終わりたいと思います:

第一:現実の必然性――トークン化は不可逆である;

第二:動機の本質――RWAはブロックチェーンがカッコいいから、トークン化が流行っているからではありません。伝統的金融システムの限界――地理的境界、時間制約、高コスト、複雑なプロセス――これらの問題を解決しなければならないからです。

第三:行動の呼びかけ。資産側は高品質な現実世界資産を持ち寄るべきです。技術側は信頼できるインフラを提供すべきです(これが私たちの役割)。投資側:流動性と信頼を提供。規制側:コンプライアンスの枠組みを提供。

このチャンスの窓は永遠に開いているわけではありません。初期参加者は最大のリターンを得ます――経済的利益だけでなく、未来の金融システムを形作る機会も得るのです。

Cobo について

Coboは、信頼できるデジタル資産ホスティングとウォレット技術のリーダーであり、機関および開発者が容易にデジタル資産事業を構築、自動化、安全に拡大できるワンストップウォレット技術プラットフォームを提供しています。

Coboは2017年にブロックチェーンのパイオニアたちによって設立され、本社はシンガポールに置き、世界500社以上の主要デジタル資産企業から信頼され、数十億ドル規模の資産をホスティングしています。現在、Coboは業界で唯一、ホストウォレット、MPCウォレット、スマートコントラクトウォレット、取引所ウォレットの4種類の異なるデジタル資産ウォレット技術を統合したプラットフォームを提供しています。Coboは最高レベルのセキュリティ基準と規制コンプライアンスを追求しており、設立以来一度もインシデントを起こしておらず、ISO 27001、SOC2(Type 1およびType 2)認証、および複数の司法管轄区域でのライセンスを取得しています。業界をリードするイノベーションにより、Hedgeweek、Global Custodianなどの権威ある機関から評価を受けています。

詳しくはwww.cobo.comをご覧ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News