ステーブルコインシリーズレポート(1):ステーブルコインはWeb3より重要なのか?

TechFlow厳選深潮セレクト

ステーブルコインシリーズレポート(1):ステーブルコインはWeb3より重要なのか?

ステーブルコインの規模が拡大することは、チェーン上のDeFi資産側の供給規模が著しく増加したことを意味する。

著者:XinGPT

ステーブルコインは、Web3業界の人々にとってはもはや馴染みすぎる言葉であり、仮想通貨取引を始める最初の日から、入金してステーブルコインを購入することが標準的な行動となっている。

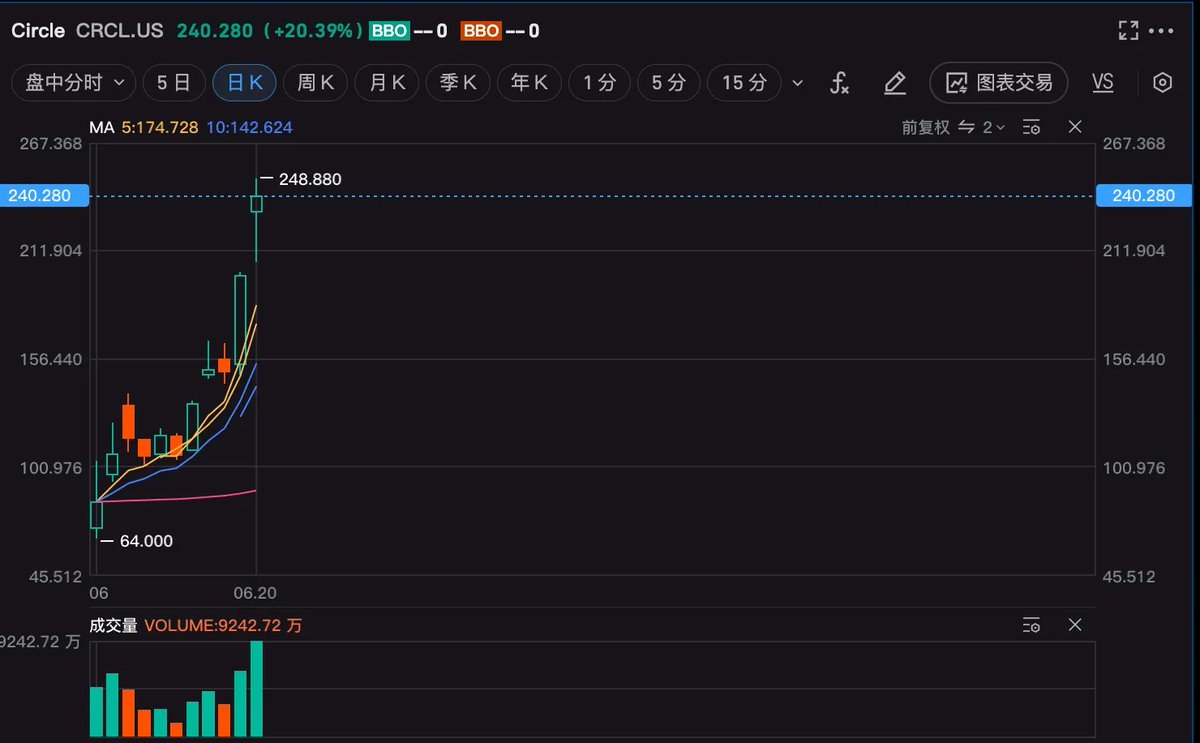

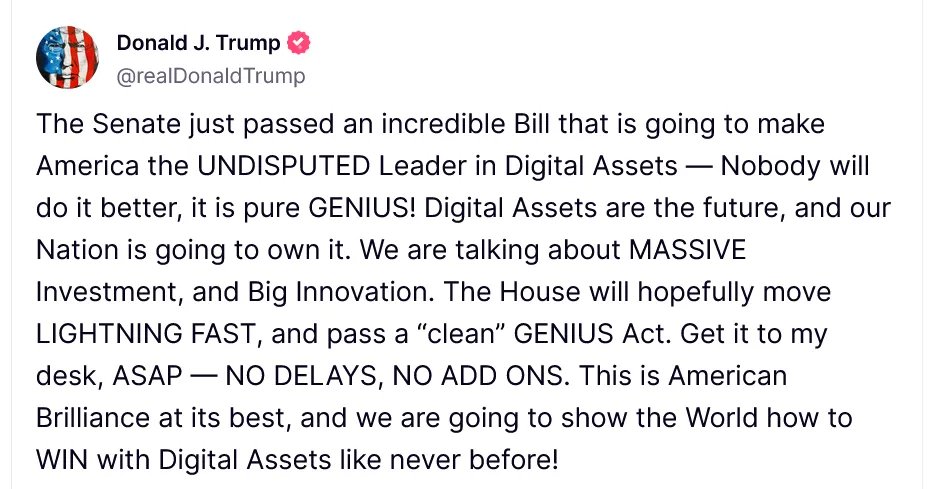

ではなぜ、ステーブルコイン初の上場企業Circleは上場後わずか2週間で株価が3倍に跳ね上がるという驚異的な成績を収めたのか?

その最大の触媒となったのは、米国上院が6月17日に可決した「GENIUSステーブルコイン法案」だ。ここではこの法案の主な内容と、なぜ上院で可決され、ほぼ確実に正式施行される見込みなのかを分析する。

ステーブルコイン法案の主要な規制ポイントは以下の通り:

-

二重監督体制: GENIUS法案は連邦政府と州による「二重」監督枠組みを設け、ステーブルコイン市場に明確な運営ルールを設定する。発行者は規模に応じて連邦または州レベルの監督を選択する。大規模発行者(発行額100億ドル以上)は連邦監督下に入る必要があり、コンプライアンス性と透明性が確保される。

-

1:1準備金義務: 全てのステーブルコインは1:1の準備金比率を維持しなければならず、許容される資産は高流動性・安全な資産に限定される。具体的には以下が含まれる:米ドル現金、保険付与済み銀行当座預金、93日以内に満期を迎える米国債、リポ/逆リポ取引、上記安全資産のみに投資する政府マネー・マーケット・ファンド、およびこれらの法的資産のトークン化形態。発行者はビットコインなどの高リスク資産を準備金として使用できない。

-

情報開示と監査制度: 市場の透明性向上のため、発行者は毎月準備金状況を開示し、独立監査を受けなければならない。これはステーブルコインシステムへの信頼を高め、ランニング(大量引き出し)リスクを防ぐ目的がある。

-

ライセンスとコンプライアンス要件: 発行者は監督当局にライセンス申請を行い、銀行並みの監督要件を遵守しなければならない。移行期間は18ヶ月とされ、既存のステーブルコインはこの期間内に合規化調整を完了する必要がある。

-

マネーロンダリング防止と制裁コンプライアンス: 発行者は『銀行機密法』(BSA)およびAML規定に従い、顧客確認(KYC)とモニタリング体制を構築し、違法資金の流れを防止しなければならない。

-

消費者保護: 法案は、発行者が破産した場合、保有者は準備資産に対して優先弁済権を持つことを定めており、資産の横領を防ぐ。

特に第2条が示す重要なメッセージは、トランプ政権下でこの法案が注目された最大の理由ともいえる――それは「米国の債務問題の緩和(化債)」である。

上院議員ビル・ハグティが語った「ドル覇権の強化」という構想は、すでに資本によって急速に具現化されつつある。スタンダードチャータード銀行の試算によれば、法案が成立すれば2028年までに世界のステーブルコイン時価総額は2兆ドルに急拡大する可能性がある。これは短期米国債を貪る巨大バイヤーが突然出現するのと同じ効果を持つ。さらに衝撃的なのは、現在TetherとCircleの両発行体がすでに1660億ドル相当の米国債を保有しており、ウォール街のアナリストらは、今後数年でステーブルコイン発行体がヘッジファンドを追い抜き、FRB(連邦準備制度)と外国中央銀行に次ぐ米国債第三の主要保有者になると予測している。財務長官スコット・ベセントはこう試算している:今後10年以内にステーブルコイン市場が数兆ドル規模に達すれば、民間部門による米国債需要の増加により、政府の借入コストが数ベーシスポイント低下する――つまり、暗号資産市場の熱い資金が米財務省の調達コストを実質的に引き下げることになる。より巧妙な点は、この需要がグローバルレベルで米国債に「資金を集める」効果を持ち、ドルの基軸通貨的地位がステーブルコインというパイプラインを通じて再び強化されていることだ。だからこそトランプはこの法案に対し、「できるだけ早く机の上に届けてくれ、一刻も早く」と評価したのである。

最終的な法案成立にはまだ下院での審議と採決を経て大統領に送付される必要があるが、市場の期待値から判断すれば、ステーブルコイン法案の成立と施行はもはや確実視されている。

ステーブルコイン法案の成立は投資にどのような影響を与えるか?

まずCircleを見てみよう。現在のCircleの時価総額は約500億ドル。2024年の利益は1.6億ドル、2025年は第1四半期の決算をもとに楽観的に年間4.9億ドルと見積もられている。これに基づくPER(株価収益率)は100倍を超える。ただし、これはUSDCの発行高が2024年末比でほぼ

3倍に拡大し、1200億ドル規模に達すること、そして2025年6月時点の600億ドルから倍増することを前提としている。しかしTetherのUSDT発行高ですら1500億ドルにすぎない。このような財務予測はCircleにとって事実上不可能に近い課題である。

だが市場は愚かではない。なぜCircleにこれほど高いプレミアムを与えるのか?

BitMEX創業者であり、Ethenaステーブルコインの投資家でもあるアーサー・ヘイズはこう評する:

「米財務省関係者は、ステーブルコイン管理下の資産(AUC)が2兆ドルに達すると見ている。また、ドルステーブルコインが矛先となり、ドル覇権の推進/維持に寄与するだけでなく、国債価格に鈍感なバイヤーとして機能すると考えている。これは絶対に重要なマクロ的追い風(macro tailwind)だ」。

ここで言う「夢のPER(市夢率)」とは、ステーブルコインがトランプ政権下でドル覇権の維持、米国債の魅力向上、さらにはFRBの利下げ促進の金融レバレッジとして描かれていることに由来する。この分野のリーディング企業に500億ドルの価格は高いだろうか? PERなど関係ない。1000億ドルであっても、まだ「高い」とは言い切れない。

ステーブルコインの大分野には他にどのような投資機会があるか?

ステーブルコインを自動車に例えるなら、自動車産業チェーンは製造(自動車メーカー)、販売(ディストリビューション)、部品、修理、メンテナンスサービスに分けられる。同様に、ステーブルコインの産業チェーンも、発行(発行事業者)、販売(流通チャネル)、応用シーン(サービス)、技術サポート(部品)に分類できる。

ステーブルコインの発行はすでに「天龍人」の領域だ。Tetherは非合法・準合法なドル(ダークマネー)市場を支配しており、積極的に正規化(洗白上岸)を進めている。Circleは現在の合规市場で圧倒的リードを保っているが、将来の競争は激しくなるだろう。ペイパル(PayPal)、ストライプ(Stripe)といった決済大手は自前のチャネルを持っており、配布コストはCircleの半分以下に抑えられる可能性がある(Circleのコスト分析については以前私が書いたhttps://x.com/xingpt/status/1930305013404053909を参照)。一方、トランプ陣営背景のUSD1は宇宙取引所と緊密な関係にあり、TetherとCircleのシェアを奪うつもりだろう。

他の発行者はむしろチャネルの延長線上にあると考えた方がよい。例えば国際物流やEC企業が自社でステーブルコインを発行するよりも、主流のステーブルコインを使って収益分配を得る方がコストパフォーマンスが高いケースが多い。

スタートアップ企業にとっては、特定の用途におけるサービスプロバイダーにチャンスがあると考える。伝統的な決済のSquareのように、特定のシーンでステーブルコインの決済処理を行う企業だ。店舗に対して「私たちの決済手数料は従来のカード決済の90%削減できます」と伝えれば、「USDCというステーブルコインを使ってください」と説得・教育するよりもはるかに受け入れられやすい。

その中でも特に有望なシーンは小額の国境を越えた送金だ。遠隔地への小額送金はSWIFT経由だと10〜30ドルの手数料がかかり、到着まで1〜3営業日かかる。一方、ステーブルコインなら秒単位での決済と無視できるほどの転送コストで、ユーザー体験は10倍以上向上する。このようなニーズを解決できるチャネル事業者は、やがてステーブルコイン時代のPayPalとなる可能性がある。

技術サポート系の事業者(例:カストディ、Regtechなど)は投資対効果が低い創業分野だと考える。コンプライアンスコストが高く、運用が重く、利益率も低い。しかし非常に安定しており反周期的であり、安定したキャッシュフローを求める防御型起業家、あるいは大手企業内のインキュベーションプロジェクト(例:Ceffu、CB Custodyなど)向きである。

Circle以外に、ステーブルコイン関連銘柄で二次市場に機会はあるか?

Circleの時価総額拡大の恩恵を最も直接受けるのはCoinbaseだ。不平等条項が失効する前までは、Coinbaseは50%のチャネル手数料を確実に獲得できる。

その他、新規上場のステーブルコイン関連銘柄も、Coinbaseのような過熱相場の対象となる可能性がある。また証券会社、決済企業、カード組織などについては、ステーブルコインネットワークへの接続進捗次第で評価が分かれるだろう。

暗号資産業界においては、ステーブルコイン規模の拡大は、DeFi上の資産供給量が大幅に増加することを意味する。これはAave、MorphoなどのDeFi大手レンディングプロトコルにとって好材料であり、同時にOndo、Maple Financeなどの収益層、とりわけ米国債をブロックチェーン上に移植する企業にとっては最も直接的な恩恵がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News