DeFiデリバティブについて知っておくべきすべてのこと

TechFlow厳選深潮セレクト

DeFiデリバティブについて知っておくべきすべてのこと

本稿では、ペルプチュアルコントラクトの基礎知識について概説します。

執筆:Diogenes Casares

翻訳:AididiaoJP、Foresight News

dYdXとGMXがそれぞれ2020年4月および2021年に登場して以降、DeFiデリバティブプラットフォームの利用は指数関数的に増加しており、現在ではHyperLiquidが取引高および未決済建玉額において中心化取引所に挑戦する存在となっている。HyperLiquidは設立が比較的遅れたにもかかわらず、その総ロック価値(TVL)は100倍に成長した。現在、デリバティブプラットフォームおよび新興予測市場のTVL合計は53.7億ドルに達し、日々の取引高は数百億ドル規模である。

しかし、GLPやDMM型流動性供給メカニズムと永続契約との連携原理、DCLOBと(X)LP/「マーケットメーカー」モデル取引所の違い、証拠金要件の相違、相互運用性など、DeFi市場のマイクロ構造に関する深層分析は依然として不足している。既存のレポートの多くはトレーダーでもエンジニアでもない人物によって作成されており、内容は表面的なものにとどまっている。

本稿では、基礎執行(チェーン)から注文簿/価格発見、オラクル、清算、手数料に至るまで、永続契約の基礎知識を概観する。最後に、現行DEXインフラと伝統金融(TradFi)との差異について考察する。

永続契約とは何か?

永続契約により、トレーダーはレバレッジを使って資産に対するエクスポージャーを拡大できる。例えばBTC価格が10%上昇した場合、ユーザーは30%以上もの利益を得られる可能性があるが、価格が10%下落すれば同様に損失も拡大する。たとえば3倍レバレッジの場合、損益は3倍に拡大される。

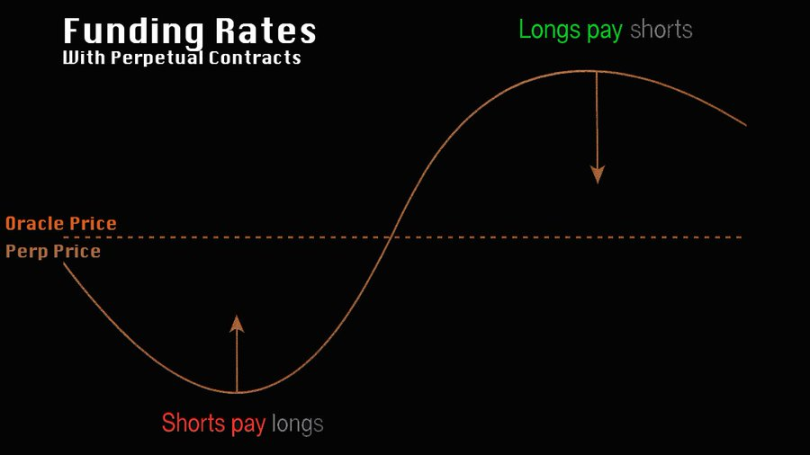

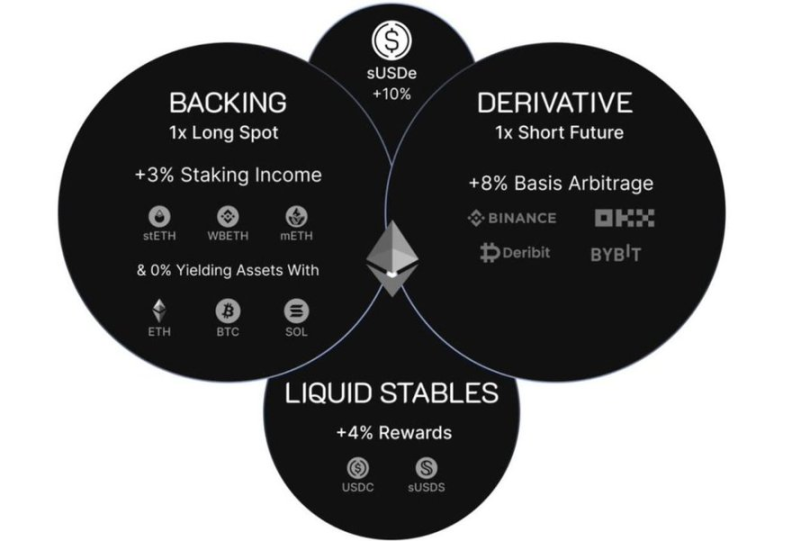

具体的には、永続契約は満期日を持たないデリバティブ先物契約である。多くの米国式先物のように毎月決済され、実物納入が必要な商品(例:原油)とは異なり、永続契約は資金調達レート(ファウンディングレート)メカニズムを通じて価格をアンカーする。このメカニズムでは、永続契約価格が原資産に対してプレミアムまたはディスカウントになっているかに応じて、ロングまたはショートポジションが利息を支払う(名目価値ベース、すなわち元本×レバレッジ倍率)。契約価格が原資産価格より高い場合、ショート側がファウンディングレートを受け取り、逆の場合はロング側が受け取る。こうした契約の静的ファウンディングレートは一般的に年率約10.9%程度で維持されている。@ethena_labsや@ResolvLabsなどのプロトコルは、このメカニズムを利用してベーシス取引を行う:原資産を担保に入れて同時に永続市場でショートすることで、デルタニュートラル収益を得る。

(Ethenaのデルタニュートラル取引図解)デルタニュートラル取引者およびマーケットメーカーは、永続市場における主な流動性提供者である

取引メカニズムと担保

永続契約取引では主にステーブルコインが担保として使用される。BTCやETHといった資産を証拠金として利用することも可能だが、各プラットフォームでの現物クロスマージン管理基準には大きな差があり(特にDeFiでは)、大多数のトレーダーにとって、これらの担保資産を使用する際のレートは、直接ステーブルコインを使うよりも高くなることが多い。詳細については後述の「維持証拠金と清算」の章で述べる。

永続契約は利益を拡大できる一方、高レバレッジは強制ロスカット(ブレイクアウト)を引き起こしやすい。暗号資産分野で最も収益性の高い金融商品として、DeFiにおける永続契約の競争はますます激化している。

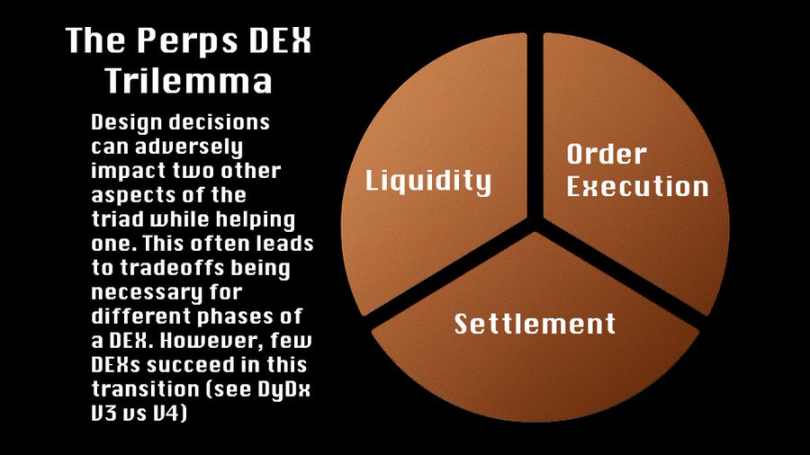

DeFi永続プロトコルの分類論理

DeFi永続プロトコルの核心的課題は、流動性獲得、実行効率、遅延の三者の関係にある。@avantisfiを例に挙げると、低遅延取引システムは流動性プールに悪影響を及ぼす可能性がある。なぜなら、すべての取引がプロトコル自身の流動性プールと対賭しているため、価格設定に誤差があれば、迅速に対応できる専門トレーダーが「毒性のある注文流」によってプロトコルの利益を侵食する恐れがある。

B-Booking(プロトコルが全取引を受諾)からA-Booking(市場を構築)へ移行すれば、流動性プールのシステミックリスクは排除できるが、継続的な流動性供給を保証できない。HyperLiquidのHLPもこのような転換を経験した:初期はすべての取引を自ら受ける形態だったが、取引量が増加した後、徐々にマーケットメーカーを導入して価格形成を最適化した。

理論的にはオンチェーン外注文簿の方が安価かつ効率的な取引を可能にするが、検証者やソーターが注文流を悪用すれば、依然として実行失敗のリスクがある。これらの問題は解決可能だが、いずれの解決策も完璧ではなく、リソースを消費する。

流動性の冷始動問題

取引市場における参加者

まず、個々の注文は期待収益とリスクという点でそれぞれ異なる。トレーダーは、特定の資産または予測市場における出来事の発生確率に対して方向性のあるベットを行いたいと考えている。マーケットメーカーは、買いと売りのサイクルを完成させることで手数料を得つつ、保有ポジション(ある時点での資産に対するエクスポージャー)を管理したいと考えている。貸出者は、現物市場でレバレッジを提供しつつ最小限のリスクを負い、資本構成の中で優先的に返済を受けることを望んでいる。

多様なリスク許容度に基づき、おおよそ3つの異なるレベルの参加者を想定でき、それぞれ異なるリスク・リターン比率を持つ。トレーダーは方向性ベットにより3000%以上のリターンを得られる可能性があるが、ポジションを完全に失うリスクもある。大規模なマーケットメーカーは(ヘッジが適切であれば)年間リターンとしてドル建てで2桁のパーセンテージを見込むことができるが、リスク管理が不適切であれば損失を被る可能性もある。暗号資産領域の貸出者は、米国債(現在約5.3%)より高いリターンを求めており、ジャンクボンド利回り(約7〜8%)に近い水準を目指している。このレバレッジは、トレーダーやマーケットメーカーの活動を支援するために提供される。

価格変動や清算の状況下では、貸出者がマーケットメーカーやトレーダーよりも優先順位が高く、後者のポジションは清算される。

マーケットメーカーの真の役割:流動性の創出 vs 流動性の取得

マーケットメーカーは「小売投資家と対賭することで利益を得る」わけではない。その主な収益モデルは、買いと売りのサイクルを完成させることにある。たとえば、9ドルで資産Xを購入し、10ドルで売却することで、微少な価格差と定量的取引を通じて利益を得る。マーケットメーカーは保有リスクを動的に管理する必要があり、ヘッジに失敗すれば資産価値の低下により含み損を被る可能性がある。

流動性を誘因するために、取引所は一般的に「指値手数料(maker)-成行手数料(taker)」モデルを採用し、流動性を引き出す者(taker)から手数料を徴収してマーケットメーカーに補償する。

トレーダーは本質的にマーケットメーカーを必要とし、利用している。通常、トレーダーはマーケットメーカーが設定した注文を実行している。マーケットメーカーとは異なり、トレーダーは主に資産価格の上下に対して直接ベットを行い、ポジションを建立する際に流動性があることを望んでおり、正しい判断時にレバレッジを使って利益を拡大したいと考えている。

たとえば、トレーダーがBTCが30%上昇すると確信し、下落は10%以内にとどまると予想する場合、永続契約と5倍レバレッジを使えば(手数料/ファウンディングレートを控除しても)150%のリターンを得られるが、現物取引では30%のリターンしか得られない。唯一の違いは、トレーダーの判断が誤った場合、清算リスクに直面する点である。

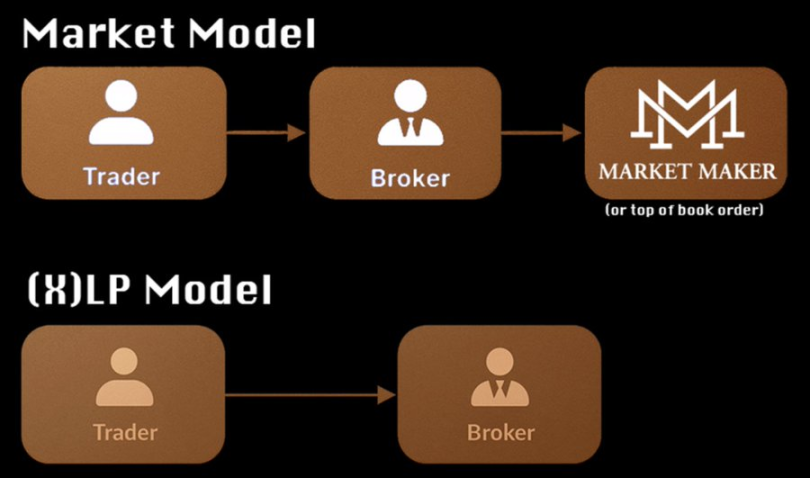

DEXは市場プラットフォームとして典型的な「ニワトリが先か、卵が先か」の問題に直面している:マーケットメーカーの流動性がないとトレーダーを惹きつけられず、一方で取引量がなければマーケットメーカーは参入しない。この問題への解決策は通常2つある:

流動性プールモデル:Ostium、初期のHyperLiquid HLP、GMXなどが該当し、プロトコル自体が取引相手方となる。しかし長期的にはゼロサムゲームとなり、(X)LPの利益は必然的にトレーダーの損失から生じる。

マーケットメーカー協定モデル:dYdXやAevoが採用する、コストが高く希薄化する協定。インセンティブが停止すれば流動性が急減する(例:dYdX V3がマーケットメーカー支援を終了した後、ベーシスが急激に拡大した)。

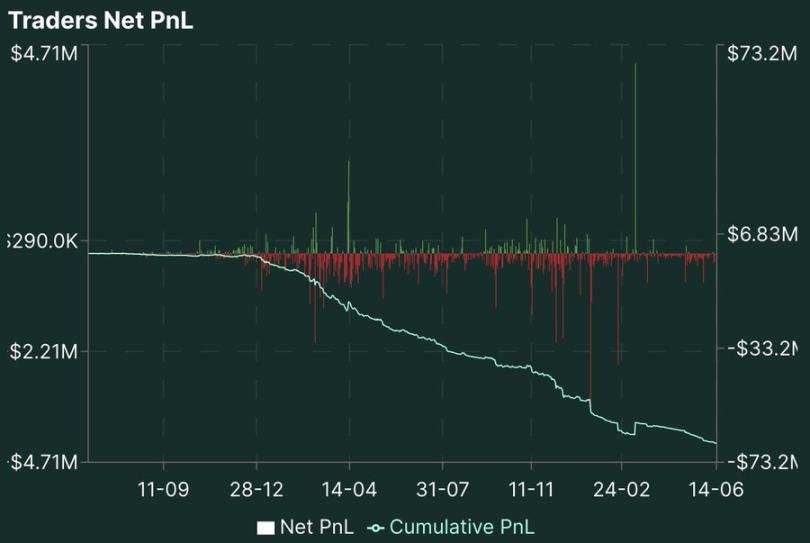

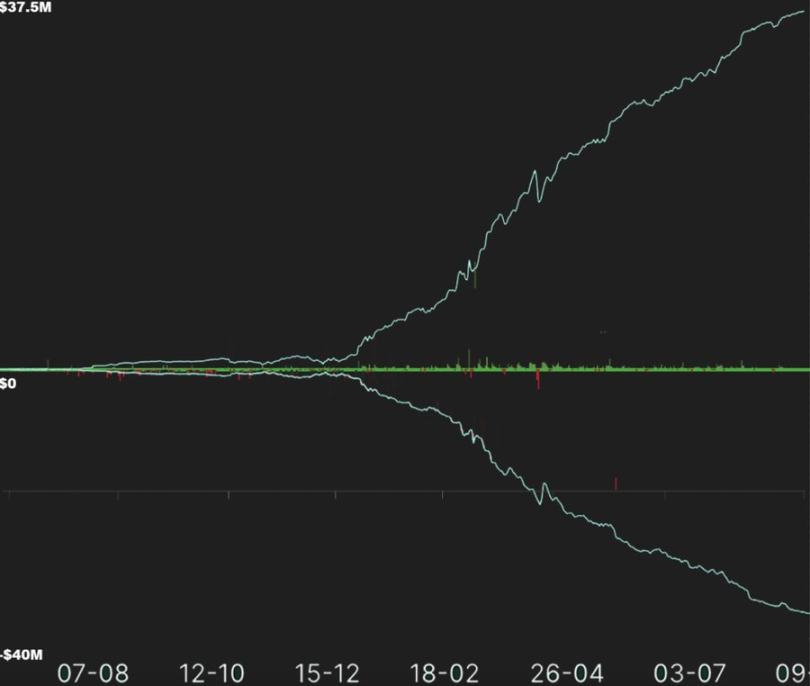

「ニワトリと卵」問題を解決する2つの主要なアプローチは、まず流動性の問題を解決するものである。一方は本質的に投機的な流動性提供者に依存するモデルであり、他方は効果的にユーザーを惹きつけ、ユーザーの損益と流動性提供者の損益の間に逆相関関係を構築する(図1および図2参照)。これら2つのモデルはいずれも、初期モデルから完全に脱却した成功事例はない。

図1、HLPの損益:

図2、HyperLiquidトレーダーの純損益:

図3、複合図:

永続契約と現物取引の本質的差異

現物取引は決済後、自由に流通可能になるが、永続契約は本質的に継続的な義務関係である。各取引所の清算基準、証拠金要件、価格形成メカニズムには顕著な差異があり、清算プロセスは一般的に内部化されており、これは伝統的なデリバティブ市場とは大きく異なる。

伝統金融では、注文マッチングと清算は分離している:取引所がマッチングを行い、中央清算機関(例:DTCC)がポジションの健全性を管理する。一方、DeFiデリバティブプラットフォームは通常これらを一体化しており、非標準化された契約を形成し、相互運用性の発展を妨げている。

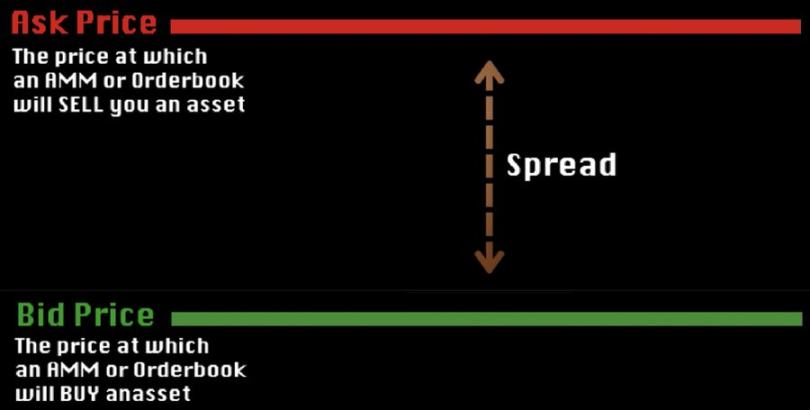

価格発見メカニズムの比較

価格発見とは、市場参加者と取引所のメカニズムが価格を決定するプロセスである。異なる取引所は注文処理方式が大きく異なり、これが価格発見およびその後の清算に影響を与える。一部の取引所は「流動性プール」システムを運営しており、LPが資産をプールに預けてトレーダーと対賭する。

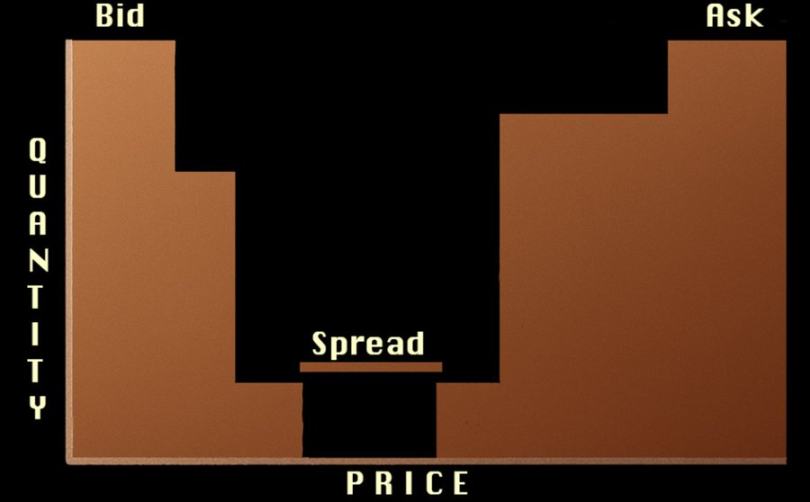

取引所の注文簿とAMMは、取引所の注文マッチング階層に似ており、永続契約の価格発見が行われる場所であり、買手と売手が価格を「合意」する場所でもある。注文簿はユーザー、マーケットメーカー、清算エンジンによって常に更新される指値注文によって「構築」され、価格は全体の需要によって決定される。

AMMは自動化されているため、その価格設定モデルに従って価格発見が決定されるが、近年ではAMMベースのシステムから流動性を主に得るいくつかの主要システムが、AMMの価格周囲に注文簿を形成することを許容している。

注文簿は注文処理方法および環境において大きく異なる:

-

注文簿 (CLOB):買注文と売注文の継続的なやり取りによって価格が形成される。dYdX V4のオンチェーン外注文簿はガス代がかからないが、検証者がブロック順序を操作する可能性がある。

-

自動マーケットメーカー (AMM):GMXのGLPは事前設定された曲線で価格を決定し、その利益はすべてトレーダーの損失から生じる(手数料または清算を通じて)。HyperLiquidは革新的に両者を融合:指値注文とAMMの価格提示を共存させ、アルゴリズムでスプレッドを動的に調整する。

関連プロジェクトの例:

CLOB永続取引の例

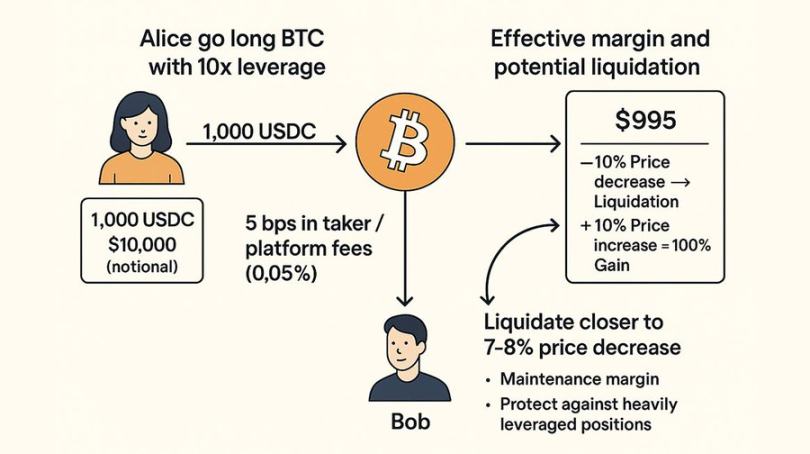

Aliceが1,000 USDCを用いて10倍レバレッジでBTCをロング(名目ポジション規模10,000ドル)したいとする。BobもBTCをロング。Aliceは0.05%(5ベーシスポイント)の成行手数料/プラットフォーム手数料を支払い、50,000 USDC / 1 BTCの価格でエントリーする。これはスプレッドを含まないことに注意(実際の損失ではない)。Aliceが10倍レバレッジを使用する場合、実際には0.5%(50ベーシスポイント、すなわち0.05 × 10)のスリッページが発生する。これは5ドルに相当するため、Aliceの実効証拠金は995ドルとなる。直感的には、価格が10%下落すればAliceは清算されるが、価格が10%上昇すれば995ドルの100%の利益(10% × 10)を得られる。しかし実際には、価格が7〜8%程度下落した時点で清算される。なぜなら、清算層はAliceが常にBobのお金を返済できるようにしなければならず、そうでなければポジションが債務不履行となり、Bobは取引を行いリスクを負ったにもかかわらず利益を得られないためである。もし清算エンジンがAliceのポジションがちょうど10%下落した時点で清算したとしても、ポジションの全価値を回収できない可能性が高く、結果としてBobは依然として損失を被る。そのため、取引所には維持証拠金が設定されており、これは取引所ごとに異なるが、通常は元本に対する基本証拠金(例:2%)とレバレッジに基づく乗数の組み合わせであり、高レバレッジポジションによる不良債権を防ぐために段階的な規模が採用される。

このシステムでは、BobとAliceはCLOBを通じて互いにマッチングされ、CLOBは単に特定資産の売買を希望するユーザーをマッチさせるだけである。この場合、BobとAliceは取引手数料なしで注文を出せるため、この注文はオンチェーン外注文簿を通じて行われている(IntentXやDyDxの動作原理と同様)。もしBobとAliceがオンチェーンで注文を調整する必要がある場合、ガス代を支払い、ブロック空間を競奪する必要がある。

ここでは、BobとAliceの注文は双方が互いを認識しなくても満たされており、お互いに義務を負っている。これらの約束を履行し、不良債権/システムの健全性問題を回避するため、清算層には維持証拠金および清算手続きが設けられている。

清算メカニズムの進化

アカウントの証拠金が維持閾値を下回ると、清算エンジンは割引価格でポジションを決済する。異なるプラットフォームでは対応方法が異なる:

-

dYdX方式:清算対象ポジションが公開注文簿に入り、競争を通じて回収率を最大化する。

-

GLP/HLP方式:プロトコル関連者が固定割引でポジションを引き取る。効率を犠牲にしてでも忠誠心ある流動性を確保する。

極端な場合、保険基金が不足すると損失の社会化が発生し、利益を上げているポジションが強制的に削減されることでシステム赤字を補填する。この手法は次第に資本準備金に取って代わられつつあるが、DeFiプラットフォームは流動性インセンティブと保険基金の重複により依然として課題を抱えている。

クロスマージンシステムの複雑さ

フルマージン(全財産証拠金)は大別して永続フルマージンと現物フルマージンに分けられる。永続フルマージンとは、異なるポジションの未実現損益(PnL)が相殺できることを意味する。たとえば、総預入額が1,000ドルで、あるポジションが1,100ドル損失し、別のポジションが1,200ドル利益を出した場合、これらは相殺可能であり(維持証拠金が安全圏内であれば)清算されない。永続フルマージンは現在、永続プラットフォームで広く実装・使用されている。唯一の主な懸念点は、流動性に応じた調整であり、DyDx Yearn攻撃のようにトークン価格を操作して担保を引き出し、現物をゼロまで売却することで、マーク価格の調整時に損失を発生させ、プラットフォームの保険基金を打撃を与えることが可能になる。

第二のクロスマージンは現物クロスマージンである。取引所はポジションを証拠金で決済することを許可するが、他の資産では決済しない。最も明確な例がEthenaである。EthenaはBTCおよびETH/LSDを担保としてBTC/ETHをショートし、これにより実質的に負相関するポジションを通じてUSDeを創造する。これは取引所にとって非常に有利である。誰かが1 BTCをショートし、1 BTCを担保として提供した場合、永続契約が約90%以上乖離しない限り、不良債権が発生する可能性はない。ただし、決済資産とは異なる現物資産を用いて永続契約ポジションにクロスマージンを適用するのは理論的に複雑である。なぜなら、負相関ポジション(資金を支払う必要あり)は清算しにくく、決済資産が大量に引き出されれば、理論上取引所の健全性が損なわれる可能性があるためである。ほとんどの取引所は、大口アカウント向けに統一取引口座(UTA)を用いてこの問題を解決しており、収益非発生資産を預け入れ、その大部分を機能的に貸し出して、既存の取引手数料だけでなく、これらの資産のフロートからも収益を得ている。ただし、大規模機関やトレーダーは収益発生資産を担保として預け入れることができる。

DeFiでは、現物クロスマージンの問題は主にUTA方式(ポジション相互相殺)または借貸方式で解決されている。借貸方式は機能的によりシンプルであり、借貸ポジションと永続契約証拠金を分離でき、実質的に独立したリスクエンジンと緊密に統合(直接統合ではない)された借貸システムを構築する。たとえば、このシステムでは、BTCをショートする担保として1 BTCを提供し、ショート証拠金としてUSDCを借り入れることができる。取引所システムはUSDCの需要を満たすが、このシステムはトレーダーにとって資金効率が低く、Ethenaのようにデルタニュートラル取引を試みるトレーダーにとっては特に不利である。なぜなら、借り入れた金額がEthenaのショートに対するファウンディングレートを低下させるためである。

-

永続クロスマージン:異なるポジションの損益を相殺可能(例:1,000ドル預入中、1,100ドル損失と1,200ドル利益がバランスする)。

-

現物クロスマージン:EthenaのようにBTC/ETHを担保に同種資産をショート。決済資産(例:USDC)の大量引き出しリスクに対応する必要がある。

現在、DeFiオプション市場は高証拠金要件とクロスマージン機能の欠如により発展が遅れており、DeribitなどのCeFiプラットフォームがこの分野を支配している。

現在、中心化取引所とは異なり、UTA式クロスマージンに対する借貸サポートはそれほど多くない。USDe/sUSDeの借貸ポジション(本質的に裏側での操作)がデルタニュートラル取引によって裏付けられているにもかかわらず、状況は変わらない。CMEやDeribitはリスク行列を使用して運営しているが、DeFiプロトコルの証拠金要件は比較的静的で非動的である。つまり、オプションは完全にカバーされなければならないが、主要な短期オプションの多くは99%のケースで名目価値の50%で十分である。あなたがDyDxやHyperLiquidのトレーダーで、デルタニュートラルファイナンス戦略に基づいて年率80%以上のリターンを得ているとしても、負相関ポジションを持ち完全にヘッジしているにもかかわらず、10〜20%の金利で借り入れてこの戦略を継続することはできない。取引所の清算層が競争力を持ち続けるには、こうした問題に対応しなければならない。

Aevoクロスマージンモデル

Aevoのモデルでは、中央化された参加者が担保資産を売却し、USDCで損益およびファウンディングレートを支払う。これは取引所に健全性リスクが発生した場合、またはポジションが決済された場合に発生する。このシステムはより効率的であり、依然としてUSDCで決済されるが、他の通貨で担保されたポジションをシステム内で「記録」してUSDCに換算できる。損益およびファウンディングレートの支払いが必要になると、これらのポジションはUSDC債務の支払いのために売却される。これにより、責任がAevoの清算システムに移転される。

Drift担保モデル

Driftの借貸製品は、永続取引所におけるマルチアセットクロスマージン機能をサポートする。すべての永続取引はDrift上でUSDCで決済される。USDC以外の資産が取引担保として使用されるたびに、取引完了まで自動的にUSDCが借り入れられる。さらに、ユーザーは他の借貸プロトコルと同様に、自身のユースケースに応じてDrift上で資産の貸出・借り入れができる。預金者(貸し手)は資産を通じてリターンを得られる。Driftのモデルにより、Solanaおよび他の資産(LTVに応じて)を担保としてUSDCを借り入れることができ、金利は金利モデルによって決まる(Aaveと同様)。すべての取引が依然としてUSDCで決済されるため、より深い流動性と容易な決済が実現する。しかし、これは実質的に2人の潜在的債務者(現物貸し手とプラットフォーム)が存在することを意味し、固有の利益相反が生じる。

GLPメカニズムの深層分析

GLPモデルは暗号デリバティブプロトコルで一般的になりつつあるが、GLPの背後にあるメカニズムはGMX自身や大多数の市場参加者によって完全には理解されていない。

多くの取引所で清算層がユーザー間にあるのとは異なり、GLPモデルでは清算層と流動性提供がすべて取引所によってGLPを通じて管理される。GLPの本質は、AMMに類似した資本プールである。取引がトレーダーによって埋められ、スプレッドがマーケットメーカーによって設定されるのではなく、取引はGLPによって埋められ、スリッページおよびほとんどの手数料は、maker-takerモデルのようにマーケットメーカーに渡るのではなく、GLPに帰属する。

GMX上のトレーダーは通常手数料に加えて借入料も支払う必要がある。つまり(X)LPモデル下では、ユーザーはロングとショートの両方に手数料を支払わざるを得なくなる可能性があり、高ボラティリティ時には、トレーダーが7%のネットファウンディングレートを得ても、ショート側は14%のネットレートを支払う可能性がある。通常のファウンディングレートは比較的安定しており、ロングで正ならばX%を支払い、負ならばX%を得る。これにより、プロトコルはトレーダーに支払う金額とトレーダーから得る金額の差額を利益として得ることができ、一方GLPはこうした借入手数料を支払う必要がないため、長期的な流動性提供において根本的な優位性を持つ。

GLPおよびGMXは、適切なリスク管理の欠如により深刻な悪用を受けたことがある。Avi Eisenbergのような不正なトレーダーは、Avax資産の現物価格を操作してGMX上のvAMMを変更し、GLPおよびその預金者を犠牲にして巨額の利益でポジションを決済した。

価格発見 - CLOBとAMM

価格発見とは資産価格が決定されるプロセスを指す。オークションは価格発見の一例である。オークションでは、最終価格が与えられた数量に対して集団が購入したい価格の意思を反映する。たとえば5人の買い手と3つの商品があり、2人が4ドルで3回、2人が5ドルで2回、1人が6ドルで1回購入したい場合、3つの商品の最終価格はそれぞれ6ドル、5ドル、5ドルとなる。これは直感的である。注文簿も同様で、終わりなく継続的に変化する。人々は常に、ある資産に対して支払いたい価格、またはその資産を手放すことで得たい報酬を更新し続ける。マーケットメーカーは低い価格で買い注文、高い価格で売り注文を出し、ユーザーの取引を通じてスプレッドで利益を得ようとする。このモデルでは、マーケットメーカーとトレーダーが価格発見、すなわち価格形成プロセスを担う。

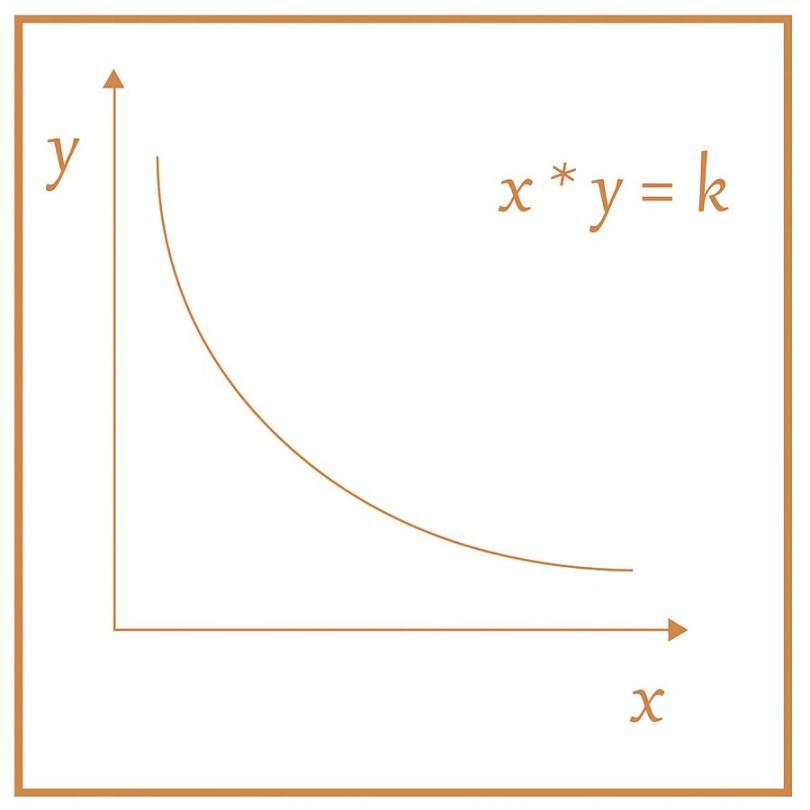

自動マーケットメーカー(AMM)は、価格曲線を作成することでこのシステムに取って代わる。これまでのように各自が購入価格を表明するのではなく、AMMの注文は機能的に「一括」であり、流動性も同様に「一括」である。AMMには主に2つのモードがある:動的AMMと非動的AMM。非動的AMMは通常価格発見に使用される。Memecoinは主に非動的価格AMMの形で立ち上げられ、X * Y = Kの価格曲線に従う。これは標準AMMにおける2種類のトークンの比率で価格を決定し、トークン数量で深さを決定する。

動的AMMは相関性の高い資産に適している。たとえばCurve AMMやUniswap V3 AMMでは、Curveは価格を設定し、Uniswap V3は流動性提供者が自身の価格帯を選択できる。

AMMの現物市場における使用法については広く理解されているが、デリバティブ市場における使用法についてはあまり知られていない。

GMXのGLPのようなシステムがプラットフォーム上のトレーダーに流動性を提供することをマクロレベルで理解している人は多いが、GLPが利益を得る唯一の方法は、手数料を通じて、あるいは主に清算を通じてユーザーの利益を直接損なうことである、ということを理解していないかもしれない。このようなゼロサム環境にもかかわらず、暗号デリバティブ分野ではAMMは非常に深い流動性を提供でき、特に新興プロジェクトにとって重要である。HyperLiquidは、これら2つの価格発見システムを成功裏に融合した興味深く明白な例である。ユーザーは依然として注文簿に指値注文を出せるが、同時に自動マーケットメーカーとしても機能し、同一注文簿上で買い(buy)および売り(sell)注文を出し、通常は注文簿の反対側の注文を選択する。この自動化システムは非常に動的であり、元ハイフリクエンシー取引員によって管理されており、

すべての清算およびプラットフォーム手数料を徴収する。その機能はプラットフォームの保険基金としても機能する。HLPはAMMであるが、「動的」と非動的AMMとは異なる。これはおそらく市場の変動に応じて調整可能な自動化モデルであり、他の市場のボラティリティに応じてスプレッドを調整し、他の市場のデータをマーケットメーキング決定に反映させるなどする。これは新しいタイプのAMMであり、HyperLiquid上での成功およびその非公開性(closed-source)ゆえに、同種の中でも一線を画している。

DeFiと伝統的市場構造の比較

伝統金融は126年の発展を経て高度に専門化された階層構造を持っている:小売プラットフォーム(例:Robinhood)→ マーケットメーカー → 取引所(例:CME)→ 清算機関(例:DTCC)。一方、DeFiプロトコルはしばしば複数の階層を同時にカバーしようとするため、効率が低下している。

しかし、DeFiには2つの大きな利点がある:

-

ネイティブ性:暗号資産デリバティブを迅速に上場可能。

-

無許可性:規制の厳しい地域(例:米国、ブラジル)へのアクセスを提供し、国境を越えた公平な決済レイヤーを構築できる。

再ステーキングなどの技術がインフラの安全性を強化するにつれ、DeFiはグローバルデリバティブの究極の決済ネットワークとなる可能性を秘めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News