適正評価額70億?PUMPの一般販売で購入=即利益?

TechFlow厳選深潮セレクト

適正評価額70億?PUMPの一般販売で購入=即利益?

Messariの最新レポートでは、PUMPの評価額を70億ドルと見積もっている。

執筆:Sunny Shi、Messari Crypto

翻訳:Alex Liu、Foresight News

複数のメディアが関係者の話として報じたところによると、pump.funは40億ドルの評価額でPUMPトークンの25%を売却し、10億ドルを調達する準備をしている。

この価格に魅力はあるだろうか?

MessariのSunny ShiはPUMPに対して評価モデルを構築した。その結果、完全流通時時価総額(FDV)は70億ドルに達する可能性があるという。もし予測が正しければ、PUMPトークンを購入することはまさに「ラッキー」だ。ただし、重要な前提がある。以下は彼の評価プロセスである(Sunny Shiの視点。「我々」はMessariを指す):

あなたがミームコイン(Memecoin)をどう見ていようとも、この分野は依然として「印紙」を続けている。

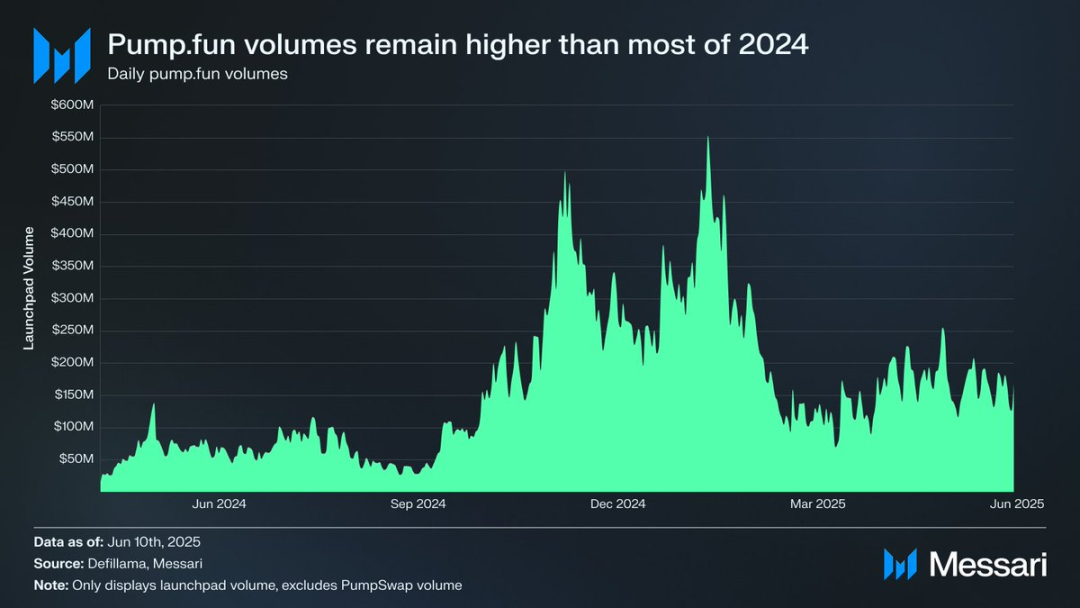

pump.funの発行プラットフォームの取引高は年初に比べて低下しているものの、なおも2024年の大部分の期間を大きく上回っている。

pump.funの取引高は24年の大半の時期より高い、データ元:Messari

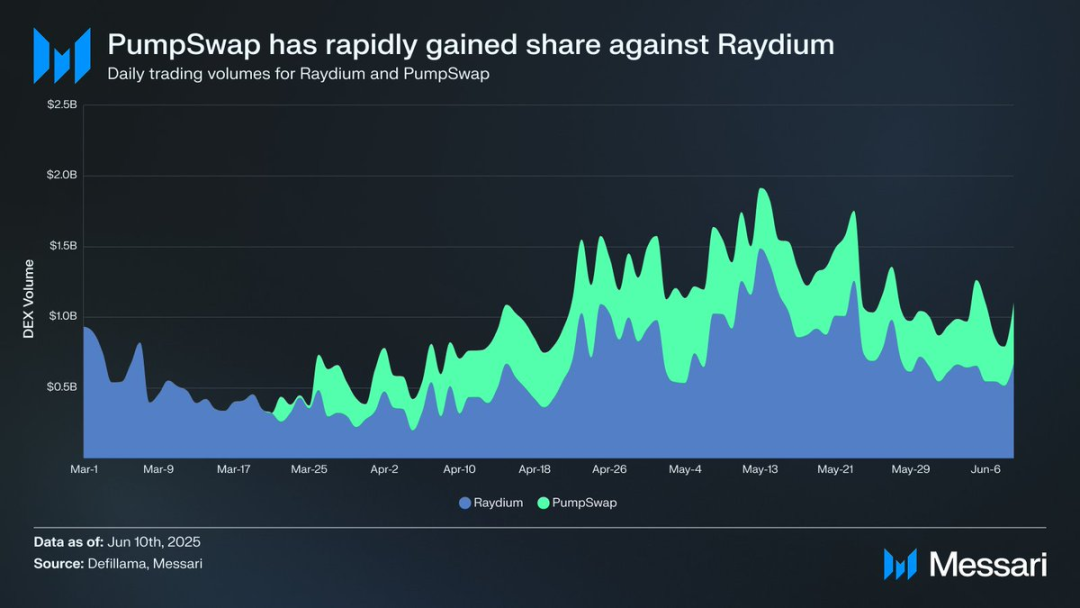

人々はおそらくPumpSwapの成功も過小評価している。このDEXは約3カ月前にローンチしたが、すでにSolana上のRaydiumの市場シェアを大きく侵食している。

PumpSwapとRaydiumの市場シェア比較、データ元:Messari

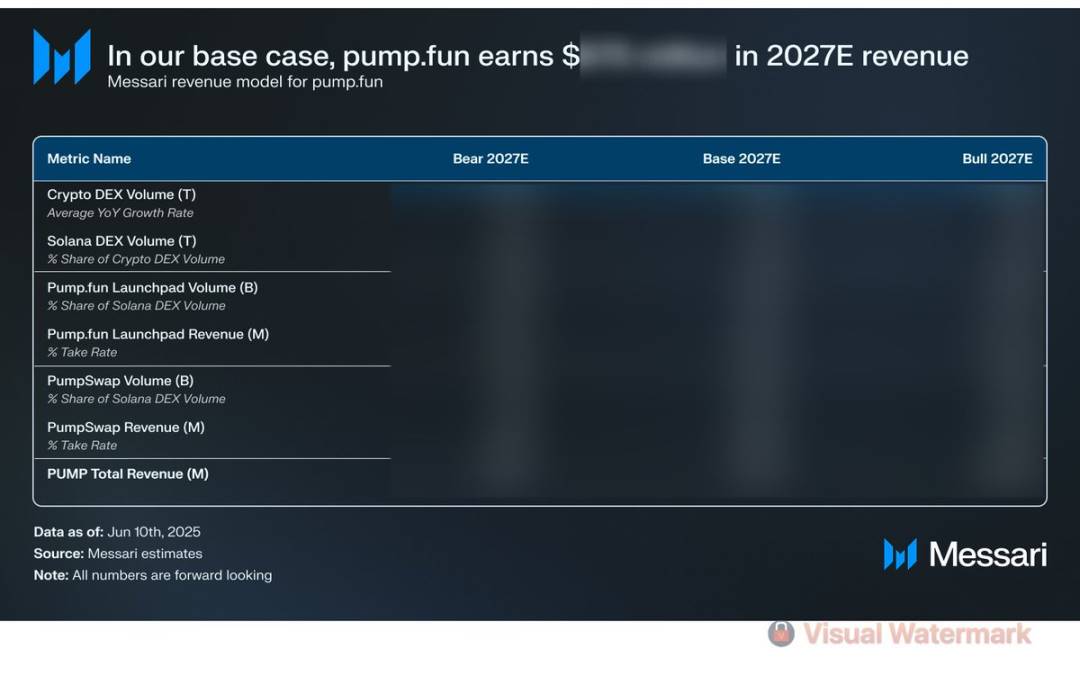

我々の評価方法はトップダウン(top-down)モデルを採用しており、暗号資産市場全体の取引高、Solanaのシェア、発行プラットフォームの占有率、およびPumpSwapの市場シェアを仮定している。これらの仮定とモデルは企業向け顧客のみに公開されているが、ここでは主な結論を共有する。

我々のベースケース(基本シナリオ)では、ミームコインはNFTよりも投機用途に適しているため、より広範な暗号経済の中で一定のニッチ市場を占め続けると考えている。

もちろん、Solanaエコシステムが成熟するにつれ新たな資産ペアへと多様化していくだろうが、それでもこの見方は妥当だと考えられる。

我々は、pump.funがSolanaエコシステム内でのシェアをやや失ったとしても、PumpSwapが継続的に成長すれば、今後2年間で約6.75億ドルの収益を上げる可能性があるとみている。

これを10倍のバリュエーション倍率で換算すると、対応するFDVは約70億ドルとなる。

しかし、重要な前提がある:プロジェクト側が不透明なトークン/株式構造を選び、収益の大部分を内部関係者に分配し、トークン保有者に還元しない場合、我々は現在の市場は非常に慎重になっており、こうした貧弱なバリュー蓄積メカニズムを無視しないだろうと考える。

我々の完全版レポートでは、トークン保有者が受け取れる収益の割合に基づいてPUMPの潜在的価値を評価するためのバリュエーション表を提供している。

市場が最終的にどのように判断しようと、これは史上最も収益性の高い暗号アプリケーションに参加できる絶好のチャンスである。あとはプロジェクトチームが、投資に値するものとするために、トークン保有者に十分な参加価値(buy-in)を与えるかどうかにかかっている。

編集者注:

Aevoの事前取引永続市場(プレマーケット)では、現時点でPUMPの価格は6米ドルであり、これは60億ドルのFDV(完全流通時時価総額)に対応している。

AevoにおけるPUMPのプレマーケット価格

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News