伝統的決済モデルは今まさに崩壊の瀬戦にあり、1兆ドル規模のステーブルコイン金融企業がまもなく誕生するか?

TechFlow厳選深潮セレクト

伝統的決済モデルは今まさに崩壊の瀬戦にあり、1兆ドル規模のステーブルコイン金融企業がまもなく誕生するか?

ステーブルコインと従来の決済モデルの崩壊。

執筆:Rob Hadick、Dragonflyパートナー

翻訳:AididiaoJP、Foresight News

ステーブルコインは既存の決済ネットワークを改良するためのものではなく、従来の決済ネットワークを完全に覆すために存在する。企業が従来の決済チャネルを完全にバイパスできるようにすることで、将来的にはそれらの伝統的な決済チャネルがまったく不要になる可能性がある。

決済ネットワークがステーブルコインを基盤とすれば、すべての取引は帳簿上の数字の移動にすぎなくなる。すでに多くの新興企業が資金の流れを再構築しようとしている。

最近では、ステーブルコインが「バンク・アズ・ア・サービス(BaaS)」ネットワークプラットフォームとして、発行銀行から加盟店処理、およびその中間プロセスまでをつなぐ役割を果たすことが話題になっている。筆者もこうした見解には一定の理解を示すが、企業やプロトコルが新しいパラダイムの下でどのように価値を創出し蓄積していくかを考える際、ステーブルコインを単なる既存決済チャネルの接続手段と捉えるのは、その真の潜在能力を過小評価していると言わざるを得ない。ステーブルコインによる支払いとは漸進的な改善にとどまらず、根底から決済チャネルを再考する可能性を意味している。

未来の方向性を理解するには、歴史を振り返る必要がある。なぜなら、そこに明確な進化の道筋が示されているからだ。

現代決済チャネルの進化

現代の決済システムの起源は1950年代初頭にさかのぼる。フランク・マクナマラが設立したダイナーズクラブは、最初の多目的チャージカードを導入した。このチャージカードは、閉じた信用モデルを採用し、ダイナーズクラブが加盟店とカード保有者の間に立って決済仲介を行った。これより前は、ほぼすべての支払いが現金または専用の二国間信用契約によって、直接的に加盟店と顧客の間で行われていた。

ダイナーズクラブが大成功を収めた後、米国銀行(BofA)は自社のクレジット事業を拡大し、より広範な顧客層を取り込む大きな機会を見出した。そして最初の大衆市場向け消費者クレジットカードを発行した。BofAは中産階級の消費者に200万枚以上もの、事前承認済みだが未請求のクレジットカードを郵送し、カリフォルニア州内の2万以上の加盟店で利用可能とした。当時の規制制限により、BofAはその技術を米国内の他の銀行にライセンス供与し始め、国際市場へも拡大したことで、最初のクレジットカード決済ネットワークが誕生した。しかし、それに伴い巨大な運用上の課題が生じ、深刻な信用リスクに直面した。延滞率は20%以上に達し、不正行為も横行し、プロジェクトは崩壊寸前にまで至った。

人々は、銀行ネットワークにおけるこうした課題や混乱は、真の協同組織を通じてのみ解決できることに気づき始めた。その組織は、システムを管理するためのルールを定め、インフラを提供するものとなる。メンバーは製品価格において競争を行うことができるが、統一された標準に従う必要がある。この組織こそが、今日私たちが知るVisaである。また、カリフォルニアの銀行が設立しBofAと競合した別の組織が、後にMastercardとなった。これが現代のグローバル決済モデルの誕生であり、現在も世界の決済業界を支配する構造となっている。

1960年代から21世紀初頭にかけて、決済分野のほとんどすべての革新は、現在のグローバル決済モデルを強化・補完・デジタル化することを中心に展開された。1990年代にインターネットが急成長すると、多くの革新がソフトウェア開発にシフトした。

電子商取引(eコマース)は1990年代初頭に登場し、NetMarketでスティングのCDを購入することが最初のオンライン決済となった。その後、PizzaNetがオンライン決済を受け付ける最初の全国規模の小売業者になった。アマゾン、eBay、楽天、アリババなど有名なeコマース企業は、その後数年以内に次々と設立された。これらのeコマース企業の繁栄は、初期の独立系ペイメントゲートウェイやプロセッサ企業の多くを生み出した。なかでも最も著名なのは、1998年末と1999年初頭にそれぞれ設立されたConfinityとX.comであり、これらが合併して今日のPayPalとなった。

デジタル決済の発展は、何千億ドルもの時価総額を持つ世界的に知られた企業を多数生み出した。これらはオフラインの加盟店とオンライン小売をつなぐ、ペイメントサービスプロバイダー(PSP)やペイメントファシリテーター(PayFac)であり、Stripe、Adyen、Checkout.com、Squareなどが代表例である。これらはゲートウェイ、処理、精算、不正検出・コンプライアンスツール、マーチャントアカウント、その他付加価値ソフトウェアやサービスを一括して提供することで、加盟店側の課題を解決している。しかし明らかに、これらは従来の金融システムの決済ネットワークに対して破壊的な変革をもたらしていない。

伝統的な銀行決済ネットワークやカード発行インフラを覆そうとするスタートアップもいくつか存在したが、Marqeta、Galileo、Lithic、Synapseといった有名企業は主に、新規企業を既存の銀行ネットワークおよびインフラに組み込むことに注力しており、むしろ既存の決済ネットワークを強化しているに近かった。多くの企業が、既存インフラに単にソフトウェア層を追加するだけでは、真の爆発的成長は実現できないことに気づいたのである。

一部の企業は、従来の支払い方法の限界をよく理解しており、インターネットネイティブな通貨を基盤として、銀行やカード連盟に依存しない決済ソリューションを構築できると考えていた。その代表例がPayPalである。21世紀初頭、多くのスタートアップがデジタルウォレット、ピアツーピア取引、代替決済ネットワークの研究開発に注力した。銀行やカード連盟を完全にバイパスし、エンドユーザーに一定の通貨自律性を与える企業には、PayPal、支付宝、M-Pesa、Venmo、Wise、Airwallex、Affirm、Klarnaなどがある。

当初は伝統的金融が無視してきた層に対し、より良いユーザーエクスペリエンス、商品群、安価な取引を提供することに集中していたが、徐々にシェアを拡大していった。伝統的金融の決済企業はこうした代替決済手段(APMs)の脅威を感じ、VisaとMastercardはそれぞれVisa DirectとMastercard Sendを立ち上げ、リアルタイムのピアツーピア決済サービスを提供するようになった。これらのモデルも重大な改善ではあるが、依然として既存インフラの制約に悩まされている。これら企業は依然として前払い資金を保持したり、外貨・信用リスクを負担したりする必要があり、自社の資金プールを相互にヘッジしなければならず、即時かつ透明な決済は実現できていない。

本質的に現代の決済の進化の道筋は次の通りである:閉じたネットワーク+信頼できる仲介者 → 開放ネットワーク+信頼できる仲介者 → 開放ネットワーク+部分的な個人自律性。しかし、依然として非透明性と複雑さが支配的であり、結果としてユーザーエクスペリエンスの悪化や、ネットワーク内の各段階での利得の搾取(レント取り)が生じている。

マーチャント決済の進化

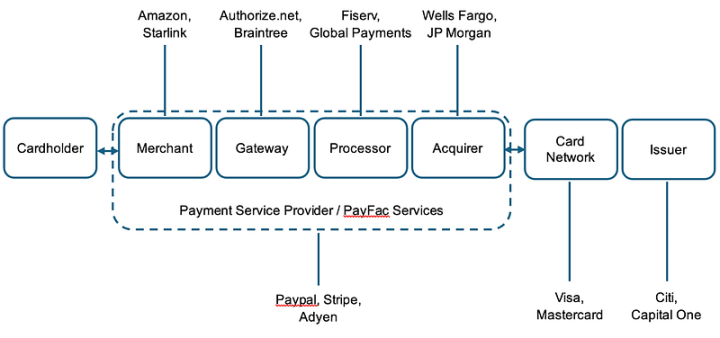

企業はステーブルコインを利用して、従来の決済ネットワークの技術的インフラの一部または全部をバイパスできるようになる。以下の図は、簡略化されたマーチャント決済のイメージである:

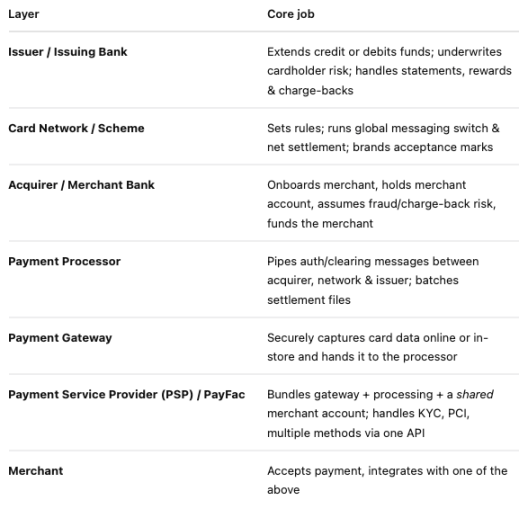

また、ステーブルコイン決済ネットワークにおける各構成要素の役割は以下の通りである:

現在、Stripeはマーチャント側の大部分の業務を処理可能であり、マーチャントアカウントの提供からビジネス運営、支払い受領に必要なさまざまなソフトウェアを備えている。しかし、自前のカードネットワークを構築したり、支払いカードを発行したりはしていない。

ここで、Stripeが中央銀行となり、GENIUS法案により承認された担保資産によって裏付けられた独自のステーブルコインを発行する世界を想像してほしい。ステーブルコインは、消費者とマーチャントのアカウント間で、透明かつオープンソースの台帳(ブロックチェーン)上でアトミック決済が可能となる。クレジットカード発行銀行や収納銀行は不要になり、Stripe(あるいは他の発行体)は、発行するステーブルコインの担保を預かるために、1つ(あるいは数社)の銀行と提携するだけでよい。取引はブロックチェーン上のウォレット間で直接行われるか、Stripe(発行体/中央銀行)に対してステーブルコインの鋳造/償還リクエストを送信し、その後ブロックチェーン上で決済される。資金の清算・決済は一連のスマートコントラクトによって行われ、返金や紛争処理も可能になる(Circleのリファンドプロトコルを参照)。さらに、支払いルーティングや他通貨・他商品への交換もプログラミング可能になる。ステーブルコインとブロックチェーン技術を活用することで、銀行からゲートウェイ、プロセッサ、ネットワークへのデータ伝達基準がより容易になる。データの透明性向上と関係者数の削減により、手数料や会計処理もよりシンプルになる。

このような世界では、Stripeは現在の決済モデルを事実上完全に置き換えているように見える——アカウント、カード発行、クレジット、支払いサービス、ネットワークを含む完全なインフラを持ち、より優れた技術の上に構築されることで、仲介者を削減し、ウォレット所有者が資金の流れをほぼ完全にコントロールできるようになる。

サイモン・テイラー氏はこう述べている。「もしステーブルコインを基盤とすれば、すべての取引は帳簿上の数字の移動にすぎない。マーチャント、ゲートウェイ、PSP、銀行はそれぞれ異なる帳簿を照合する必要があったが、ステーブルコインがあれば、ステーブルコインを使って運営する人すべてが同時にゲートウェイであり、PSPであり、収納銀行となる。すべての取引はただの帳簿上の数字の移動でしかないのだ。」

これはまるでSFのように聞こえるだろう。現実には、不正行為、コンプライアンス、ステーブルコインの可用性、流動性/コストなど、多くの問題があるのではないか? 今日からそのような将来までの間には、漸進的なステップが存在するのだろうか? リアルタイム決済(RTP)技術も同様に欠陥を持っており、RTPではクロスボーダー送金のプログラマビリティや相互運用性の問題を解決できない。

いずれにせよ、未来は少しずつ到来している。一部の企業はすでにその準備を始めている。Circle、Paxos、withausdといったトップクラスの発行体は製品を拡張しており、支払い特化型ブロックチェーンのCodex、Sphere、PlasmaFDNもエンドユーザーおよび企業に近づきつつある。将来の決済ネットワークは仲介者を大幅に削減し、自律性を高め、透明性・相互運用性を強化し、顧客により多くの価値をもたらすだろう。

クロスボーダー決済

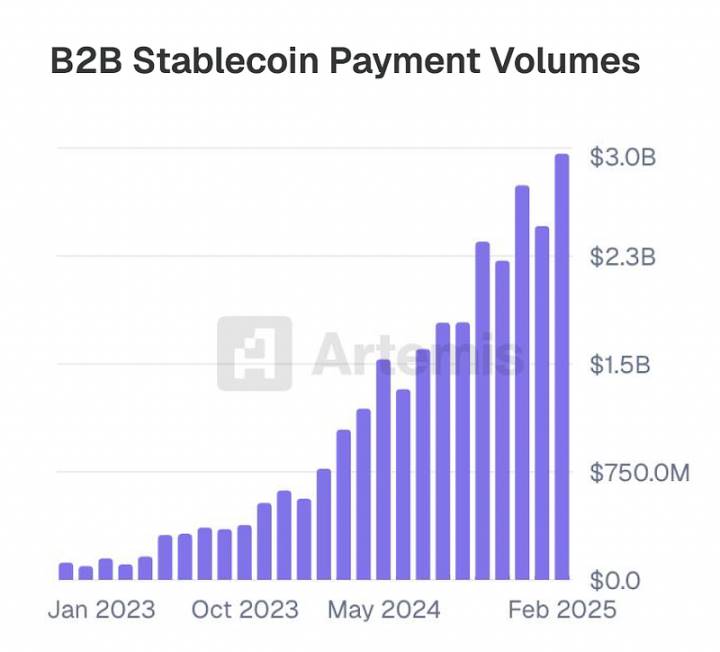

B2Bのクロスボーダー決済は、現在ステーブルコインの用途が顕著に伸びている分野の一つである。

マット・ブラウンは昨年、クロスボーダー決済についての記事を執筆しており、そこから次のことがわかる:

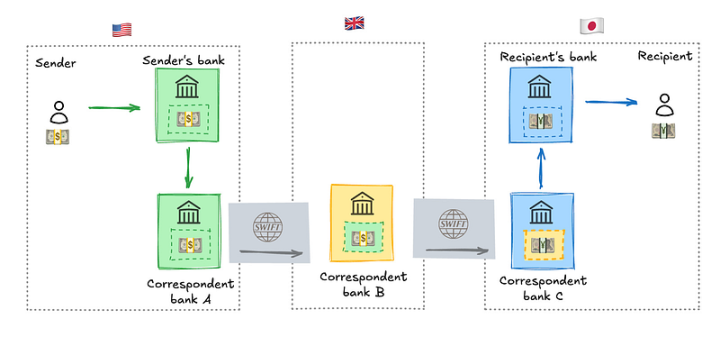

多くの場合、クロスボーダー取引には複数の銀行が関与し、SWIFTを通じて情報をやり取りしている。SWIFT自体に問題はないが、銀行間のやり取りが往復することで余計な時間コストが発生し、通常は他の決済相手方も関与する。実際の決済プロセスには通常7〜14日かかるため、大きなリスクとコストがかかり、プロセスは極めて非透明である。例えば、モルガン・スタンレーが米国の親会社から海外子会社に資金を移動する際、数百万ドルが長期間「行方不明」になることは珍しくない。さらに、複数の取引相手間で為替リスクが発生し、平均取引コストが6.6%も上昇する。また、企業の資金が国境を越えて移動している間は、ほとんど金利が得られない。

そのため、Stripeが最近ステーブルコインベースの金融口座を発表したのも驚くにあたらない。これにより企業は、ステーブルコインで裏付けられた米ドル金融口座にアクセスでき、Bridgeを通じて直接ステーブルコインを鋳造・償還し、Stripeのダッシュボードから他のウォレットアドレスに資金を送金できるようになる。Bridge APIを使って法定通貨の出入金を行い、ステーブルコイン残高で裏付けられた支払いカードを発行(地域に応じてLead Bankを使用)、他の通貨への両替、最終的には生息商品への直接両替による資金管理も可能になる。現時点では多くの機能がまだ従来のシステムに依存している臨時対応だが、ステーブルコインおよびトークン化資産の送受信、発行、交換は従来のシステムに依存していない。法定通貨の出入金に関する解決策は、現在の代替決済手段(APMs)と似ており、WiseやAirwallexなどの企業は基本的に自前の銀行ネットワークを作り、各国に資金を保管し、日終了時にネット決済を行う。Airwallexの共同創業者ジャック・チャン氏は先週、これを正しく指摘したが、法幣の出入金がそもそも不要になった場合、世界がどう変わるかまでは考えていなかった。

もしステーブルコインでトークン化資産を購入し、法定通貨に両替する必要がないのであれば、伝統的な代理行モデルを完全にバイパスできる。これにより、ユーザーが第三者に資産の実際の保有・送金を委ねる必要が大幅に減少し、顧客がより多くの価値を獲得でき、全員の支払いコストが低下する。Squads protocol、Rain cards、Stableseaといったスタートアップは、ステーブルコインを使ってトークン化資産を直接売買できる可能性を実現しようとしている。この分野で活動するすべての企業は最終的にネットワーク全体に拡大していくだろう。

ただし、ステーブルコインを法定通貨に両替したい場合は、Conduit Payが現地市場最大の外貨銀行と直接提携し、シームレスで低コストかつほぼ即時のオンチェーンクロスボーダー取引を実現する。ウォレットが口座となり、トークン化資産が商品となり、ブロックチェーンがネットワークとなることで、ユーザーエクスペリエンスが大きく改善される。法幣の出入金が不要であれば、コストはさらに低くなる。こうしたすべては、より優れた技術によって可能になり、より簡単な精算、より高い自律性、透明性、スピード、相互運用性、さらには低コストを実現できる。

結局のところ、これは何を意味するのか?

これは、オンチェーン上で、ステーブルコイン(帳簿上の数字の移動)を基盤とする、真正なデジタルネイティブな決済世界が到来していることを意味している。それは現在の決済モデルをつなぐだけでなく、徐々にそれを置き換えていく。だからこそ、我々はまもなく最初のステーブルコインベースの兆円規模のフィンテック企業の誕生を目にするだろう。

この記事には、「ある問題を考慮していない」など、多くの正当な批判が寄せられるだろう。しかし、筆者自身も、この分野で起業する多くの経営者たちと共に、こうした問題を認識しており、解決に向けて努力していることを理解してほしい。革新とはそういうものだ。旧来のシステムに漸進的に構築を重ねても、まったく新しいシステムは生まれない。なぜなら、既得権益者が常にそれを妨げるからである。

閉じたネットワーク+信頼できる仲介者 → 開放ネットワーク+信頼できる仲介者 → 開放ネットワーク+部分的な個人自律性 → 真に開放されたデジタルネイティブなシステム。誰もが決済ネットワーク全体で競争でき、顧客がオープンネットワークを通じて自律性を行使できる世界へ。

本文は著者の主観的見解を示すものであり、必ずしもDragonflyまたはその関連会社の見解を反映するものではない。Dragonflyは、本文で言及されているプロトコルまたは暗号資産の一部に投資している可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News