新たな展望:承認され、合法性の地位を与えられたステーブルコイン

TechFlow厳選深潮セレクト

新たな展望:承認され、合法性の地位を与えられたステーブルコイン

規制を理解できない限り、真のイノベーションを理解することも、将来を思い描くこともできない。

執筆:司馬聡 AI チャンネル

本レポートはバリュエーション分析を扱わず、トークン分析にもほとんど言及しません。典型的なトークノミクスにおけるトークン価格動向分析ではなく、投資ロジックの整理に重点を置いています。

何を想像するか?

無感覚になることも、閉鎖的になることもせず、トレンドを受け入れましょう。以下のような未来を思い描くことができます:

-

l 暗号資産市場の新たな構図;

-

l 伝統的金融と暗号資産の業務融合;

-

l イノベーション事業;

-

l 規制承認による恩恵;

-

l 利用シーンの拡大により、より広範なビジネスモデルと収益モデルが生まれる。例えば、あるアプリが任意のステーブルコインを他の機関のステーブルコインに即座に変換し、リアルタイムで到着させることが可能になる。これは(利用者のKYCおよびAMLを完了した上で)従来の金融世界ではほぼ想像できないことである。

世界中の政府・地域・商業機関の進展の原動力は、「一歩先んずること」にある。

中国本土については、香港を通じて離岸人民元に対応したステーブルコインという窓口から世界へ向かうことができる。

ただし特に注意すべき点は、規制を理解できなければ、真のイノベーションも未来の展望も理解できないということです。規制の価値を理解してこそ、初めてイノベーションの価値を理解できるのです。規制は現在の問題を解決するだけでなく、将来の常態に対して安定性をもたらします。この安定性と予測可能性こそが、投資において欠かせない基準の一つです。

歴史に見る基盤的ロジック:規制の承認と法的正当性付与は業界成長の必要条件

規制自体はイノベーションの妨げではなく、業界発展に不可欠な要件です。

このような事例は枚挙にいとまがなく、歴史は私たちに「規制はイノベーションの障害ではなく、変化から主流への移行を促す必要条件である」と教えています。最終的には規制の推進によって業界の繁栄と持続的なイノベーションが実現しました。

フィンテック(FinTech)――英国のフィンテック規制サンドボックスを例に

2008年の金融危機後、従来の銀行システムに対する疑念が高まり、P2P融資、デジタル決済、暗号通貨、ブロックチェーンなどの新型金融サービスが急速に台頭しました。一方で規制の空白地帯では多数のスタートアップ企業が無秩序に成長し、リスク事件が頻発しました(例:Lending Clubのスキャンダル、Mt. Gox取引所破綻)。これに対し英国金融行動監督庁(FCA)は「規制サンドボックス(Regulatory Sandbox)」を導入し、スタートアップ企業が制御された環境下で新製品やサービスをテストできるようにしました。その結果、英国はグローバルなフィンテックの中心地の一つとなり、ロンドンは欧州最大のフィンテック投資先となり、Revolut、Monzo、TransferWise(現Wise)といった世界的フィンテック企業が登場しました。各国が次々とこれを模倣し、「サンドボックス型規制」の国際的潮流が形成されました。

今日に至っても、香港当局はステーブルコインの上場に関して依然として規制サンドボックス方式を採用しています。

2022年、USDTの崩壊がステーブルコインの信用危機を引き起こしました。多くの人々がUSDTが十分な米ドル資産を保有しているか疑問視しました。実際、USDTには欠陥があり、こうした自動取引メカニズムは、特に流動性危機において金融の本質を真に理解していないのです。2023年、シリコンバレー銀行の危機によりUSDCが大幅に下落しました。これはUSDCの大量資産が同銀行に預けられていたためでした。これらの出来事により、ステーブルコインは安全ではないという認識が広まり、規制対象とする必要があるとの共通理解が深まりました。

これが最新の進展における具体的な一幕である

ウォルマートとアマゾンは、自社のステーブルコイン発行を検討している。

Ø ステーブルコインは企業が数十億ドルの費用を節約し、より迅速な決済処理を実現できる可能性がある。

Ø 実施されるかどうかは、米国議会で現在審議中の『Genius法案』によるステーブルコイン規制枠組みにかかっている。

Ø 企業が発行するステーブルコインがまるで「クーポン」のように普及することを想像してみてください。コスト削減や高速決済に加え、自社の主事業のプロモーションツールとしても活用できるのです。

彼らが処理する巨額の現金およびカード取引を従来の金融システム外に移転し、数十億ドルの手数料を節約できる。

ウォルマート(Walmart)、アマゾン(Amazon.com)、その他の多国籍大手企業は、米国で自社のステーブルコインを発行するかどうかを最近検討している。

Expediaグループや航空会社など他の大手企業も、ステーブルコイン発行計画について話し合ったことがある。

現在、ステーブルコインは現金の保管または他の暗号資産トークン購入に使用されている。これらは米ドルまたは他の法定通貨と1対1で交換可能であり、現金または米国債などの現金同等物資産によって裏付けられるべきである。

小売業者が最終的に下す決定は、「Genius法案」という議案に左右される。この法案はステーブルコインの規制枠組みを確立しようとするものであり、最近手続き上の障壁をまた一つ乗り越えたが、まだ上院および下院での可決が必要である。

ステーブルコインにより企業は従来の決済チャネルを回避でき、VisaやMastercardに支払う年間数十億ドルの手数料を節約できる。

従来の決済清算には数日かかることが多く、企業が売上金を受け取る速度が遅くなる。一方、ステーブルコインはより迅速な決済プロセスを実現できる可能性がある。海外にサプライヤーを持つ企業にとっては特に魅力的である。

長年にわたり、企業はVisaとMastercardが支配するカード決済体制から脱却するために、カード決済以外の代替決済手段の導入を試みてきたが、ほとんどの取り組みは顕著な進展を遂げていない。

『ウォールストリートジャーナル』によると、大手銀行も自らのステーブルコイン連合を結成することを検討している。

近年、企業の業界団体は立法家と会談を重ね、「Genius法案」の成立を推進してきた。「商人支払い同盟」が主導するこれらの団体は、ステーブルコインの規制枠組みが企業に大きなコスト削減をもたらし、VisaおよびMastercardに対抗できる代替決済手段を提供すると主張している。

ここから明確に読み取れるのは、一つの真のナラティブである:「Genius法案」という議案、すなわち中央集権的規制による承認と法的地位の付与である。

これは一体どのようなシグナルなのか?

明確なシグナル:デジタル金融は無秩序な成長期を終え、「コンプライアンス」を基盤とする成熟段階へと移行する。

背後にあるロジック

ご存知の通り、ビットコインの史上最高値更新を伴う二度の大規模な価格上昇は、中央集権的規制による承認と合法性付与によって推進されたものです。一度目は現物ビットコインETFの承認、二度目はトランプ氏の当選および彼が繰り返し表明した暗号資産に友好的な規制政策への約束です。

まさに現物ETFの承認が、絶え間ない資金流動性に合法性の基礎を提供したのであり、トランプ氏の当選は今見ているすべての状況――『Genius法案』の提出に至るまで――本質的に、規制当局が過去の不承認や抑圧から、承認と合法性付与という重要な段階へと移行したことを意味しているのです。

唯一の問いは:

この止められないトレンドの中で、チャンスはどこにあるのか?何なのか?

トレンドは肉眼でも見える

アントインターナショナル:早期に香港ステーブルコインライセンス申請を提出

香港『ステーブルコイン条例』は8月1日に施行される。シンガポール金融管理局(MAS)はすでに2023年8月にステーブルコイン規制枠組みを発表している。

2025年6月12日、アントインターナショナルは「グローバル財務管理分野への投資を加速し、提携を拡大し、AI、ブロックチェーン、ステーブルコインの革新を信頼できる大規模実用化に投入していく」と述べた。

アントインターナショナルは「香港立法会による『ステーブルコイン条例草案』の可決を歓迎する。法案は8月1日に施行される。関連チャネルが開設され次第、早期に申請を行うことで、香港の国際金融センター建設にさらに貢献したい」と述べた。

アントテックはすでに香港ステーブルコインライセンスの申請を開始しており、既に複数回にわたり当局と協議を行っている。情報によれば、アントテックは今年香港をグローバル本部と位置づけており、すでに香港で規制サンドボックスの先行試験を完了している。

ステーブルコインは伝統的金融とトークン化資産をつなぐ橋梁として、広大な市場ポテンシャルを持つ。その核心的価値は利用シーンの拡大とコンプライアンス構築にある。

中国香港の『ステーブルコイン条例(草案)』は2025年5月21日に香港立法会で三読を通過し、行政長官の署名を経て5月30日に官報に掲載され、2025年8月1日に正式施行される。2025年内に移行期間の整備を完了し、初のライセンスを発行する予定である。

2023年8月15日、シンガポール金融管理局(MAS)はステーブルコインに関する最終版規制枠組みを発表し、世界で最初にステーブルコインを自国の規制体系に取り込む管轄区域の一つとなった。MASは単一通貨に連動するステーブルコインの発行を許可しており、連動通貨にはシンガポールドル(SGD)およびG10通貨が含まれる。G10通貨とはオーストラリアドル、カナダドル、英ポンド、ユーロ、日本円、ニュージーランドドル、ノルウェークローネ、スウェーデンクローナ、スイスフラン、米ドルである。MASは一バスケット通貨に連動するステーブルコイン、デジタル資産に連動するステーブルコイン、アルゴリズムで発行されるステーブルコインの発行は認めない。

2025年6月10日、就任からわずか1週間の韓国大統領李在明氏が、選挙公約を速やかに実現――国内企業によるステーブルコイン発行を許可すると発表した。報道によると、李在明氏が所属する共に民主党は『デジタル資産基本法案』を提出しており、この法案は「資本金5億ウォン(約36.8万米ドル)以上の韓国企業であればステーブルコインを発行できる」と規定している。

富の効果は現実のもの

世界第2位のステーブルコインCircleがニューヨーク証券取引所に上場し、初日上昇率168.48%。

現地時間6月5日、世界第2位のステーブルコインUSDCの発行会社Circleがニューヨーク証券取引所に正式上場した。株式コードはCRCL、発行価格は1株31米ドル。Circleは上場直後、複数回にわたりサーキットブレイカーを発動させ、初日の上昇率は168.48%、終値は83.23米ドル、時価総額は184億米ドルに達した。当日の取引高は4710.9万株、約39.41億米ドル相当。

2025年3月31日時点で、Circleが保有するUSDCの価値は599.76億米ドル。Circleのビジネスモデルは極めて明確で、同社は米ドルと1:1で連動する米ドルステーブルコインUSDCを発行し、ユーザーが預け入れた599.76億米ドルを短期米国債および現金に投資して無リスク収益を得る。2024年には約16億米ドルの準備金収益(すなわち利子収入)を獲得しており、これはCircleの総収益の99%を占める。

2024年、ステーブルコインの取引総額は27.6兆米ドルに達し、VISAとMastercardの年間取引総額約25.5兆米ドルを初めて上回った。現在、世界のステーブルコイン時価総額は2480億米ドルに達しており、うちCircleが発行するUSDCは約25%の市場シェアを占め、時価総額は600億米ドル。Tetherが発行するUSDTの約61%の市場シェアに次ぐ存在である。USDC以外にも、CircleはユーロステーブルコインEURCを発行・管理しており、時価総額は約2.24億米ドル。中東、アフリカ、ラテンアメリカなど市場への積極的な拡大も進めている。

Circleは2013年10月、米国ボストンに設立された。当初は決済製品Circle Payを開発。2018年、CoinbaseとともにCentreアライアンスを設立し、ステーブルコインUSDCをリリース。2023年8月、Centreアライアンスが解散し、CircleはCoinbaseからCentre Consortiumの残余株式を買収し、USDC唯一の発行者および管理者となった。

想像空間における流動性は非常に大きい

米財務長官ベセント氏:米ドル連動ステーブルコインの時価総額は2兆米ドル以上に達する可能性。

ヘッジファンド時代に為替取引を専門に行っていたベセント氏は、歴史上、米ドルの地位が疑問視された事例は数多いが、新たなダイナミクスが米ドルに新たな活力を注入することで、こうした懸念は最終的に解消されると述べた。

「現政権は米ドルの準備通貨としての地位を維持・強化することに尽力している」とベセント氏は上院歳出委員会の公聴会で発言。彼は現在議会で審議中の法案を強調し、この法案は米ドルステーブルコインが国債などの高品質資産で裏付けられなければならないと規定していると述べた。

ベセント氏は、ステーブルコインの時価総額が今後数年で2兆米ドルに達する可能性があると見積もっている。他方、より保守的な予測もあり、例えば花旗のアナリストは今年早々、2030年までにステーブルコインが追加で1兆米ドル超の米国債を購入するとのベースライン予測を示した。

香港金融管理局(以下「金管局」)代理総裁阮国恒氏は、6月13日に開催された2025財新サマーサミットで、5年後に金融市場取引のトークン化比率が大幅に上昇すると述べ、規制当局は事前にトークン化決済プラットフォームを構築する必要があると指摘。ステーブルコインはその中核的な決済ユニットになると述べた。

本質への還元:規制と設計のトップレベルロジック

規制を理解できなければ、真のイノベーションも未来の展望も理解できない。

現在、世界のステーブルコイン規制は、規範化の加速と地域差の並存という特徴を呈している。米国、中国香港、EU、シンガポールなどの主要金融管轄区域は、過去2年間に密集してステーブルコイン向けの規制制度を発表または施行しており、グローバルなデジタル資産規制が新しい段階に入ったことを示している。こうした規制枠組みの構築は、ステーブルコインの発行・運営におけるコンプライアンス要件を再形成するだけでなく、暗号資産市場構造にも直接的な影響を与えている。

規制のロジックと目的:四地域とも規制目的に異なる重点を置いている。米国は天才法案を通じてステーブルコインを「支払い手段」と明確に位置づけ、米ドルがデジタル経済におけるリーダーシップを維持することを強調。米ドルステーブルコインをグローバルなデジタル決済ツールとする。中国香港は国際金融センターとしての競争力を高めることを目指し、市場を規範化することで機関の参加を誘致するとともに、将来的に離岸人民元ステーブルコインの発行に備えるスペースを確保する。EUのMiCA枠組みは単一市場ルールを核心目標とし、加盟国間の規制差異を解消するとともに、金融の安定性と消費者保護を強調する。シンガポールは価値の安定保障に焦点を当て、高水準の要求を通じて単一通貨ステーブルコインの信頼性と安全性を確保する。

各地域におけるステーブルコインの定義および分類には明確な差異がある。香港は「指定ステーブルコイン」という概念を採用し、法定通貨または公式に指定された価値単位に連動するステーブルコインを重点的に規制する。EUは二元分類を採用し、電子マネートークン(EMT)と資産参照トークン(ART)を区別し、それぞれ異なるルールを適用する。シンガポールは規制範囲を単一通貨ステーブルコインに限定し、アルゴリズムステーブルコインや複数通貨バスケットステーブルコインは含まない。米国の天才法案は「支払いステーブルコイン」を統一的に定義するが、証券および商品の範疇から明確に除外している。

ライセンス制度設計において、四地域は異なる特徴を示している。香港は金管局が一括審査を行う統一ライセンス管理制度を採用し、最低2,500万香港ドルの実納資本を要求しており、他の地域と比べて著しく高い。米国は連邦と州の二元制を採用し、連邦が大型発行者(時価総額100億米ドル超)を規制し、州が中小発行者を規制する。EUは加盟国による認可に依存し、EMT発行者は電子マネー機関または信用機関でなければならない。シンガポールはライセンス制度を採用しないが、高水準の要求を通じて事実上の参入障壁を形成している。

主要リスク対策において、四地域は高い一致を見せる。中国香港、EU(EMT)、シンガポールはいずれも100%準備金保有および資産隔離を要求する。米国は高品質の流動資産による裏付けを要求するが、割合は明記していない。換金権については、香港は「合理的条件」下での額面換金をライセンシーに要求。EUはEMTが無料で額面換金しなければならないと規定。シンガポールは5営業日以内の換金を要求。米国天才法案は額面換金を要求するが、期限は明記していない。

中国香港とEUの規制枠組みは顕著な域外効力を有する。香港規制は港幣に連動する海外発行者および香港一般向けに「積極的に宣伝」するステーブルコイン活動をカバーする。MiCAはEU統一法規として単一市場全体に適用される。米国は相互主義協定メカニズムを通じて越境協力を促進する。シンガポールは主に国内活動を規制し、域外適用は限られている。

米国のステーブルコイン規制枠組みは重要な転換期にある。これまでの多重規制から統一立法への移行である。トランプ政権発足後、暗号資産規制政策の制定プロセスを明らかに加速させ、前期の規制機関の重複や規制枠組みの不明確さを是正しようとしている。2025年初頭、米国連邦レベルで2つの重要法案――『STABLE Act(安定性と説明責任を促進するためのより良い帳簿経済のためのステーブルコイン透明性法案)』および『GENIUS Act(米国ステーブルコイン国家的イノベーションを導く法案/天才法案)』が提出され、米国ステーブルコイン規制の新パラダイムを構築した。

規制構造設計:米国は連邦と州の二元規制モデルを採用。天才法案によれば、連邦レベルでは通貨監理庁(OCC)、連邦準備理事会などが「連邦適格非銀行発行者」を監督。州レベルの規制機関は「州適格発行者」を監督するが、その規制枠組みが連邦枠組みと「実質的に類似」であることを財務省に証明しなければならず、そうでなければ発行者は連邦規制に移行しなければならない。特に注目すべきは、法案が規模の閾値を設定している点である――時価総額が100億米ドルを超えるステーブルコイン発行者は、強制的に連邦規制枠組みに組み込まれる。この設計は、米国の伝統的な州レベル金融規制権を尊重しつつ、大規模ステーブルコインシステムに対して統一規制を確保するものである。

発行主体の制限:法案は明確に、法定通貨(例:米ドル)と価値が連動するステーブルコインを発行できるのは、許可を得た支払いステーブルコイン発行者に限られ、他の主体の発行は違法行為であると規定。同時に、支払いステーブルコインは証券または商品に該当しないと明確にし、他の金融規制法の適用を回避する。この法的属性の明確化は、米国ステーブルコイン市場が長年抱えてきた規制不確実性を解決し、コンプライアンス発行の障壁を取り除いた。

香港で「規制対象となるステーブルコイン活動」を行うすべての機関は、金融管理专员にライセンス申請を提出しなければならない。ライセンス申請者は香港に登録された会社または香港に登録事務所を設ける認可機関でなければならず、以下の厳しい条件を満たす必要がある:

-

財務要件:最低2,500万香港ドルの実納資本を維持し、高流動性準備資産(例:政府債券、銀行預金)を十分に保有し、ステーブルコインの1:1換金能力を確保すること。

-

準備金の隔離:顧客資産は適切に分離管理され、他の目的に使用してはならない。

-

経営能力:健全なコーポレートガバナンス体制を備え、経営陣はブロックチェーン技術、金融規制およびリスク管理に関する専門知識を有していること。

-

技術的安全性:分散型台帳技術(DLT)プラットフォームは第三者によるセキュリティ監査を通過し、システムの安全性と処理能力を確保すること。

-

換金保証:合理的条件下で額面によるステーブルコイン保有者の換金要求に対応し、過度に厳しい条件を課してはならない。

-

小口投資家保護:条例は、法定通貨ステーブルコインはライセンス取得機関のみが小口投資家に販売可能とし、広告もライセンス取得ステーブルコインに限ると規定。これは小口投資家の詐欺や不適切販売のリスクを大幅に低減するものであり、世界のステーブルコイン規制の中でも比較的厳格な投資家保護措置と言える。

-

移行期間の整備:市場の円滑な移行を確保するため、柔軟な仕組みを設ける。施行後最初の3ヶ月間、香港で規制対象活動を行っている機関は継続運営可能。最初の6ヶ月内にライセンス申請を行い受理された場合、移行期間は最長6ヶ月延長可能。金管局は臨時ライセンスを承認することもできる。現在、JD Chain、Circle Tech、SCB Digitalなど5機関が金管局の「サンドボックス」計画に入り、移行期間中に継続運営している。

MiCAはステーブルコインを二種類に分け、差別的規制を行う:

-

電子マネートークン(EMT):単一法定通貨(例:ユーロ)に連動し、支払い手段として機能。発行者は額面1:1で発行しなければならず、利子支払いは禁止。保有者はいつでも額面で無料換金可能。

-

資産参照トークン(ART):複数の資産(例:通貨、商品、暗号資産など)に連動し、投資ツールとみなされる。発行者は準備資産を隔離しなければならず、但しEMTより換金時間および価値保証が弱い。

EMTは法定通貨現金または現金同等物で100%裏付けられなければならない。ARTは多様な資産で裏付けられなければならないが、最低流動性要件を満たす必要がある。すべての準備資産は厳密に隔離され、発行者の自己資産と混同してはならない。

シンガポール金融管理局(MAS)は2023年8月15日にステーブルコイン規制枠組みを確定した。

-

資産隔離:準備資産は発行者の自己資産と効果的に分離され、独立した託管機関によって管理されなければならない。

-

換金権:保有者は5営業日以内に額面でステーブルコインを換金する権利を有する。

-

監査の透明性:準備資産は毎月公開され、独立した監査人による検証を受け、公開透明性を確保しなければならない。

規制は本質的に一種の红利である

コンプライアンスのハードル上昇と市場の集中化は大勢である。厳しい規制要件は業界参入障壁を高め、市場構造を機関化・集中化へと推し進めている。中国香港の2,500万香港ドルの最低実納資本要件、EUの認可機関のハードル、米国の連邦許可制度はいずれも中小スタートアップ企業にとって大きな挑戦となる。伝統的金融機関および大手テック企業は、資本力とコンプライアンス優位性を活かしてステーブルコイン市場に加速的に参入している。

ライセンス取得機関が主導する新たな市場構造が形成される。

クロスボーダー決済および通貨国際化の可能性が開かれた。規制枠組みの整備は、ステーブルコインがクロスボーダー決済分野で活用される障壁を取り除いた。ステーブルコインはリアルタイム決済を実現し、取引サイクルを大幅に短縮するとともに、手数料を従来の銀行システムの1/10~1/100に低下させることができる。新興市場では、ステーブルコインが徐々に現地法定通貨に代わり、日常決済および給与支払いに使われ始めている。特に注目すべきは、ステーブルコインが通貨国際化の新たなツールになりつつある点である。香港はステーブルコイン発展を積極的に推進しており、離岸人民元ステーブルコインの探求を促進し、中国本土の巨大市場を活かして競争力を高める可能性がある。

現実世界資産のトークン化(RWA)が好機に乗じて急速に発展する可能性がある。コンプライアンス型ステーブルコインは、現実世界資産のトークン化エコシステムにおけるキーパートナー「エンジン」と「基盤」と見なされている。信託、不動産、コモディティなどの伝統的資産のトークン化プロセスにおいて、ステーブルコインは価値のアンカーおよび取引媒介機能を提供し、RWA規模の拡大を効果的に促進する。

現在、米国のビットコイン先物市場は主にCME Group、Bakkt、Cboe Digitalの三大プラットフォームが支配している。Deribitは世界のビットコインおよびイーサオプション市場で85~90%のシェアを占めている。その他にも、米国にはビットコイン先物ETFなど多数の暗号資産デリバティブ商品が存在する。

デリバティブ市場は仮想資産分野においてますます重要性を増しており、高ボラティリティの仮想資産にとって理想的な取引ツールとなるだけでなく、仮想資産が現代金融システムに統合されるプロセスを加速させる。現在、仮想資産分野ではデリバティブの比重がますます大きくなっており、全暗号市場取引のうちデリバティブ市場の割合はすでに70%を超えている。つまり、大部分の暗号資産取引は先物契約、永続契約、または他のデリバティブを通じて行われている。中心化プラットフォームの先物取引が仮想資産デリバティブ市場を支配しているが、非中央集権型デリバティブプラットフォームはより多様なデリバティブタイプをカバーしており、仮想資産デリバティブの発展が大勢であり、将来の仮想資産発展に不可欠な要素であることを示している。仮想資産デリバティブは、プロフェッショナル投資家にリスクヘッジおよびリターン向上ツールを提供するだけでなく、市場全体の流動性を拡大し、異なる目的を持つ投資家に多様なリスクリターンの組み合わせを提供できる。同時に、仮想資産デリバティブに連動する構造化商品の種類も豊かになり、財産管理市場における仮想資産のさらなる機会を開く。今回、香港が明確に仮想資産デリバティブの導入を表明したことで、香港の仮想資産市場にさらなる機会をもたらし、現代金融システムへの迅速な接続を支援する。また、仮想資産製品体系のさらなる多様化は、仮想資産の魅力を明確に高める。

香港証券先物委員会(SFC)はOSL、HashKeyなどの主要プラットフォームに10の仮想資産取引プラットフォームライセンスを発行している。

通貨の支払い媒体として見た場合、ステーブルコインは一種のデジタルインフラである。米国が率先してステーブルコイン基準を制定し、従来の法定通貨と暗号資産を連結することで、暗号資産取引のインフラ主導権を握った。将来、グローバル貿易および決済活動がさらにステーブルコインに拡大すれば、従来のクロスボーダー決済および貿易決済のエコシステムを再構築し、クロスボーダー決済および取引コストを大幅に削減する。

ステーブルコインはグローバル金融エコシステムを再形成する可能性がある。米ドルおよび米国短期国債に連動するステーブルコインは、暗号資産が米国の主流マネーアセットとなることを示している。ステーブルコインは、各国の中央銀行デジタル通貨(CBDC)および金融規制にも新たな課題を突きつける。『ステーブルコイン法案』は現時点では主に米国当局による暗号資産の信用強化であり、米国主権通貨および最高流動性資産である米国短期国債を連動メカニズムの基盤としており、米国暗号資産は米国主権信用の保証を得ている。また、米国大統領トランプ氏およびその家族は自ら暗号通貨を発行しており、現トランプ政権の閣僚(財務長官、商務長官など)の多くも暗号資産の支持者かつ受益者である。

まずはブロックチェーン自体を見てみよう:すべての起点

Ø インフラへの投資は常に第一波の红利だが、トークノミクスにおける煽りや感情による評価判断を分析・識別する必要がある。

Ø 次の暗号金融インフラのアップグレードは、「非中央集権的実験」から「コンプライアンス再構築」への移行である。ステーブルコインが火種となり、チェーンがパイプとなり、身分がバルブとなり、金融機関が触媒となる。

KYC/AMLを送金者および受取人に適用した前提のもとで、ブロックチェーン技術の本質がステーブルコイン時代に真に発揮される。同時に、ブロックチェーン(パブリックチェーン、プライベートチェーン、コンソーシアムチェーン)がキーテクノロジーインフラとなり、建設スピードとステーブルコイン法案の施行および実際の採用は同期していなければならない。

Ø BaseおよびPolygonは、米国規制下で最も標準的なコンプライアンス決済層となる可能性が高い。Ethereumは引き続き最高レベルの監査付きステーブルコインプラットフォーム(例:USDC)であり続ける。

Ø QuorumおよびHyperledger Fabricは、グローバル金融コンプライアンスステーブルコインの「銀行間バックエンドシステム」となる可能性が最も高い。クロスボーダー決済および価値決済に使用される。

Ø 誰が「新金融インターネットのインフラ」になるのか。

以下の観点から検討すべきである:

Ø コンプライアンスおよび許可: KYC/AMLおよびステーブルコイン法案枠組み下では、規制要件を満たせるプロジェクトのみが大規模に採用される可能性がある。これは、伝統的金融機関と良好な協力関係にあるか、あるいは規制サンドボックス内でテストされているプロジェクトを意味する。

Ø 技術の成熟度および拡張性: ステーブルコインの大規模取引には高性能、低遅延、高スループットのブロックチェーンネットワークが必要。

Ø セキュリティおよび安定性: 金融インフラとして、セキュリティが最重要。

Ø 相互運用性: 異なるステーブルコインおよび異なるブロックチェーン間の相互運用性は、効率向上およびコスト削減の鍵。

Ø エコシステムおよび採用: 活発な開発者コミュニティ、豊かなDApp、既存金融機関の協力または採用があることは重要な指標。

Ø ガバナンスモデル: 将来の規制変化に適応でき、安定的かつ信頼できるガバナンスを提供できるブロックチェーンが優位。

強固な規制下では、真にステーブルコインインフラになれるパブリックチェーンは、高い透明性と非中央集権的特性を持ちながら、同時に規制要件と両立できることが必要である。

「ステーブルコイン法案の施行および実際の採用」という大背景において、時代の红利を優先的に得るのは次のプロジェクトである:

1. 金融機関および大企業のコンプライアンス要件を直接満たせるプロジェクト。

2. 高スループット、低コスト、安全かつ信頼性の高い取引インフラを提供できるプロジェクト。

3. 異なるチェーン間でのステーブルコインのシームレスな流れを促進できるプロジェクト。

DeFiおよびRWAは第一波の红利か?

Ø ステーブルコインが定着した後、RWAは第二に規制の承認を得るコンプライアンス資産カテゴリとなり、現実資産金融システムと深く結びつき、資産のオンチェーン化+取引のグローバル化+保管の透明化という巨大なチャンスをもたらす。

Ø 注意すべきは、「ステーブルコイン保有者に利子を支払わない」とする規制ルールであり、これはステーブルコイン発行機関が「預金-貸出」という基本的な商業銀行業務を完遂できないことを意味する。運営コストのカバーおよび他のビジネスモデルのイノベーションを通じて利益を得る必要があり、これはステーブルコインが金融システム全体でどのようにイノベーション的に活用されるかに依存する。

2025年5月末時点で、主要ステーブルコインの時価総額は合計約2300億米ドル。2020年初に比べて40倍以上増加しており、成長は速いが、主流金融システム規模と比べると依然小さい。米国在留預金の1%程度にすぎない。しかし取引額を見ると、ステーブルコインは暗号資産システムにおける重要な支払い手段およびインフラとしての役割が明確であり、主要ステーブルコイン(USDTおよびUSDC)の年間取引額は28兆米ドルに達し、VISAおよびMastercardの年間取引額を上回った。ステーブルコインが金融規制枠組みに組み込まれることで、非中央集権金融(DeFi)も発展のチャンスを迎え、伝統的金融システムとの融合が深まる可能性がある。

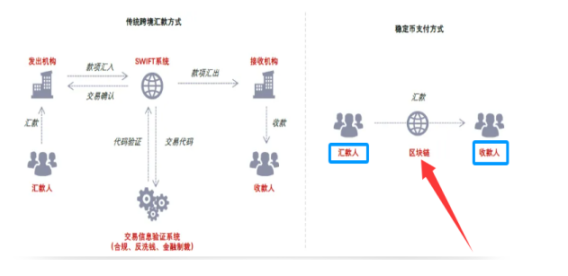

ステーブルコインは伝統的金融システムと非中央集権金融システム(DeFi)の「架け橋」である。

世界銀行のデータによると、2024年第3四半期時点で、世界平均の送金手数料は6.62%。国連の2030年持続可能な開発目標では、これを3%以下に下げることを求めている。また、到着時間は1~5営業日が必要である。伝統的金融システムの効率は、SWIFTネットワークを経由して複数の中継銀行を通過する必要があるために制限されている。一方、ステーブルコインを使った送金の手数料は通常1%未満、時間は数分以内である。ただし、法案出台前はステーブルコイン決済がKYCおよびマネーロンダリング防止規制に含まれていなかったため、新興市場のクロスボーダー資本勘定規制にも課題を提起していた。したがって、技術的にはステーブルコインによるクロスボーダー決済の効率が非常に高いものの、実際の差異は一定程度規制の差異に由来しており、規制の規範化が進むにつれてステーブルコインのコンプライアンスコストも上昇する可能性がある。

理論上、100%の準備資産要件は、ステーブルコイン発行機関による信用拡大能力を制限する。預金をステーブルコインに交換するプロセスは、実質的に銀行預金の移転であって創造ではないため、ステーブルコインの発行は理論上米ドルマネーサプライに影響を与えない。しかし、資金が継続的に預金から流出すると、銀行のバランスシート縮小やマネーサプライ減少を招く可能性がある。他の通貨を米ドルステーブルコインに交換するプロセスは、実質的に為替の効果を生み出すが、これは米ドルのクロスボーダーまたは跨勘定の流動を表すものであり、米ドルマネーサプライ総量には影響しない。

暗号資産を担保とするレンディングプラットフォームは、実質的に銀行と同様の信用創造機能を果たしており、非中央集権金融システム内の「準通貨」(すなわちステーブルコイン)規模を増加させることができるが、伝統的マネーサプライには影響しない。暗号資産金融システムが関与する主な用途は支払いおよび投資分野に集中しており、レンディングは主に投機的需要に基づいている。2024年末時点で、暗号資産レンディングプラットフォームの規模は約370億米ドルで、規模は小さい。

預金をステーブルコインに交換することは預金の流出を招く可能性があり、この効果はマネーファンドやハイイールド債券市場が銀行システムに与える衝撃と類似している。例えば、2022年以降の米国高金利環境下で、預金がマネーファンドに約2.3兆米ドル流れ込み、これがシリコンバレー銀行のリスクイベントのトリガーの一つとなった。

2025年第1四半期時点で、USDTおよびUSDC発行機関が保有する米国債準備資産は合計約1200億米ドル。これを一つの「経済体」として合算すれば、海外の米国債保有経済体ランキングで第19位となり、韓国とドイツの保有量の間に入る。

ステーブルコインが吸収できるのは主に3ヶ月以内の短期米国債

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News