アーサー・ヘイズ:ステーブルコインのナラティブが注目を集める中、IPOは「死に体」かもしれないが、空売りは勧めない

TechFlow厳選深潮セレクト

アーサー・ヘイズ:ステーブルコインのナラティブが注目を集める中、IPOは「死に体」かもしれないが、空売りは勧めない

これらの新株は空売り勢を大損させるだろう。

著者:Arthur Hayes

翻訳:TechFlow

(ここに記載された意見はすべて著者の個人的見解であり、投資判断の根拠とされるべきではなく、また投資取引を行うための推奨または助言と解釈されるべきでもありません。)

Circle のCEOであるJeremy Allaire氏は、CoinbaseのCEOであるBrian Armstrong氏の「指示」に従わざるを得ない状況にあるように見える(著者は皮肉を込めており、その独立性の欠如やCoinbaseによる支配を示唆している)。こうした状況下で、ステーブルコイン関連資産について公開株式市場で取引を行う投資家の皆さんが、無価値な資産が一般投資家に強制的に押し付けられる場面で巨額のリスクと損失を被ることのないよう、本稿が助けになればと思う。前置きはこれにて終わり、ここからステーブルコイン市場の過去、現在、そして未来について語っていこう。

資本市場の世界では、プロの暗号通貨トレーダーは少し特殊な存在だ。彼らが生き残り、成長するには、法定通貨がグローバルな銀行システム内でどのように流動しているかを深く理解しなければならない。対照的に、株式投資家や外為投機家は、株式や通貨の決済・移転方法について知る必要がない。なぜなら、彼らが利用するブローカーがバックエンドでそれを黙々と実行してくれるからだ。

まず、最初のビットコインを購入するのは簡単ではない。最適かつ安全な選択肢が明確ではないのだ。多くの人にとって、第一歩(少なくとも私が2013年に暗号通貨の世界に入った当時)は、他人に直接法幣の電信送金をするか、現金で支払うことでビットコインを買うことだった。その後、より低コストで大規模なビットコイン取引ができる両替市場を提供する取引所にステップアップしていく。しかし、法幣を取引所に入金することは、過去も今も容易で直感的なプロセスではない。多くの取引所は堅固な銀行関係を持っておらず、あるいは自国において規制のグレーゾーンに位置しているため、ユーザーが直接資金を電信送金できない場合が多い。そこで取引所は、ユーザーが地元の代理店に法幣を直接振込むように誘導し、代理店が取引所内で現金クレジットを発行するなどの迂回策を考案した。あるいは、表面上は暗号通貨とは無関係な隣接事業を設立することで、銀行の口座開設担当者が暗号通貨業者と認識しないようにし、口座を確保してそこにユーザー資金を振り込ませるという手もあった。

詐欺師たちはこうした摩擦を利用して、さまざまな方法で法幣を盗み取った。取引所自体が資金の行方を偽装し、ある日突然――プッ――と、サイトごとユーザーの大切な法幣とともに消えてしまうこともある。暗号資本市場内外での法幣移動に第三者の中間業者を使う場合、その人物がいつでもあなたの資金を持って姿を消す可能性がある。

暗号資本市場における法幣移動のリスクゆえに、トレーダーは取引相手のキャッシュフロー操作を詳細に理解し、信頼しなければならない。香港、中国本土、台湾の銀行システム(私はこの地域を「大中華圏」と呼ぶ)内での資金移動を通じて、私はグローバルな決済の扱い方を学んだ。

大中華圏での資金の流れを理解できたことで、主要な中国および国際取引所(Bitfinex)がどのようにビジネスを展開していたのかを把握できた。これは重要だ。なぜなら、真の暗号資本市場における革新のすべてが、大中華圏で生まれてきたからである。特にステーブルコインに関しては顕著だ。それがなぜ重要なのか、理由は明らかになるだろう。

西洋で最も成功した暗号通貨取引所といえばCoinbaseであり、2012年に開業した。だがCoinbaseのイノベーションは、金融イノベーションに対して最も敵対的な市場の一つ――アメリカ帝国(Pax Americana)――において、銀行との関係を獲得し維持したことにある。それ以外の点では、Coinbaseは非常に高価な暗号通貨ブローカー口座にすぎず、それが初期の株主たちを億万長者にするのに十分だった。

私が再びステーブルコインについて長文を書くのは、CircleのIPOが巨大な成功を収めたからだ。明確にしておくが、Circleは深刻に過大評価されているが、それでも株価はさらに上昇していくだろう。今回の上場は、このサイクルにおけるステーブルコイン狂熱の終焉ではなく、始まりを意味している。いずれ、公開市場(おそらく米国)で新たなステーブルコイン発行体が登場し、金融工学、レバレッジ、そして驚異的なパフォーマンスによって、愚かな人々から数百億ドル規模の資本を巻き上げるだろう。いつも通り、その貴重な資本を手放す大多数の人々は、ステーブルコインと暗号通貨決済の歴史、エコシステムがなぜこのような形で進化してきたのか、そしてそれがどの発行体が成功するかに何を意味するのかを理解していないだろう。非常に信頼できそうで魅力的な人物が舞台に立ち、意味不明なことをまくし立てながら手を振り回し、自分が販売しているレバレッジかけたクソみたいな商品が、数兆ドル規模のステーブルコインTAM(総市場規模)を独占すると信じ込ませるのである。

ここで読むのをやめるならば、ステーブルコイン発行体への投資を評価する際に自分自身に問うべき唯一の質問はこれだ:彼らはどのように自社製品を流通させるのか?

大規模な流通――つまり、安価なコストで何百万人ものユーザーにリーチできる――ためには、発行体は暗号通貨取引所、Web2のソーシャルメディア巨人、または伝統的銀行のパイプラインを利用する必要がある。もし流通チャネルを持っていないなら、成功の可能性はない。もし発行体がこれらのチャネルの一つ以上を通じて製品を配布する権限を持っているかどうかを簡単に検証できないなら、すぐに逃げろ!

私の読者がこの記事を読んで、目の前に提示されるステーブルコイン投資の機会を批判的に考えるようになり、そのような資本を燃やすことはなくなることを願っている。本稿では、ステーブルコイン流通の進化について議論する。

まず、Tetherがなぜ、どのように大中華圏で成長し、それがグローバルサウス(Global South)におけるステーブルコイン決済の征服につながったのかについて述べる。次に、ICO(Initial Coin Offering)ブームについて触れ、それがいかにTetherに真のプロダクトマーケットフィットをもたらしたかを解説する。その後、Web2のソーシャルメディア巨人がステーブルコイン市場に参入しようとした初の試みについて議論する。最後に、伝統的銀行がどのように関与していくかを簡単に触れる。

繰り返すが、X(旧Twitter)のユーザー層は数百文字以上の文章を読むのが難しいと知っているので、もう一度言う:もしステーブルコイン発行体や技術プロバイダーが、暗号通貨取引所、Web2のソーシャルメディア巨人、または伝統的銀行を通じて流通できないなら、そもそもその業界に足を踏み入れるべきではない。

大中華圏の暗号通貨バンキング

現在成功しているステーブルコイン発行体であるTether、Circle、Ethenaは、いずれも大手暗号通貨取引所を通じて製品を流通させる能力を持っている。ここではTetherの進化に焦点を当て、Circleについては成功を模倣することがいかに不可能かを示すために若干言及する。

当初、暗号通貨取引は無視されていた。例えば、2014年から2010年代後半まで、Bitfinexは最大の非中国系グローバル取引所として君臨していた。当時のBitfinexは香港の運営会社が所有しており、複数の地元銀行口座を持っていた。香港在住の裁定取引者である私にとっては理想的だった。ほぼ即時に資金を取引所に電信送金できたからだ。西営盤(Sai Ying Pun)の私のアパートの向かいには、ほぼすべての地元銀行が並んでいた。手数料と入金までの時間を削減するために、私は銀行間を歩いて現金を運んだ。これは極めて重要だった。平日に毎日資本を一回転させることができたからだ。

一方、中国では三大取引所であるOKCoin、火幣(Huobi)、BTC Chinaが、国有大手銀行に多数の口座を持っていた。深圳までバスで45分。パスポートと基本的な中国語能力があれば、私はさまざまな地元銀行口座を開設できた。中国本土と香港で活動するトレーダーとして、銀行との関係を持つことは、グローバルな流動性にアクセスできることを意味した。また、自分の法幣が消える心配もないという安心感もあった。対照的に、東欧に登録されている取引所に電信送金するときは常に恐怖を感じていた。なぜなら、彼らの銀行経路を信用できなかったからだ。

しかし、暗号通貨の知名度が高まるにつれ、銀行は口座を閉鎖し始めた。毎日、各銀行と取引所の関係が正常に機能しているかを確認しなければならなかった。これは私の取引利益にとって非常に不利だった。取引所間の資金移動が遅ければ遅いほど、裁定取引で稼げる金額は減っていく。しかし、もしあなたが伝統的な銀行経路ではなく、暗号ブロックチェーン上で電子ドルを移動できるとしたらどうだろう? そうすれば、ドル――当時も今も暗号資本市場の生命線――を24時間365日、ほぼ無料で取引所間で移動できるのだ。

TetherチームはBitfinexの創設者たちと協力し、まさにそのような製品を作り出した。2015年、Bitfinexは自社プラットフォーム上でTether USDの使用を許可した。当時のTetherは、Bitcoinブロックチェーン上に構築されたOmniプロトコルを使用し、アドレス間でTether USD(USDT)を送信していた。これはビットコイン上に作られた原始的なスマートコントラクト層であった。

Tetherは特定の機関が自社の銀行口座にドルを電信送金することを認め、その見返りにUSDTを発行(鋳造)した。USDTはBitfinexに送られ、暗号通貨の購入に使用できた。おお、すごいじゃないか。なぜ、ある名前の知られていない取引所がこんな製品を提供していることがわくわくするのか?

ステーブルコインも、他のすべての決済システムと同様に、経済的意義を持つ多数の参加者がネットワーク上のノードとなることで、初めて価値を持つ。Tetherの場合、Bitfinex以外にも、暗号通貨トレーダーや他の大手取引所がUSDTを使用して初めて、実際に問題を解決できたのだ。

大中華圏の全員が同じ状況にあった。銀行はトレーダーや取引所の口座を閉鎖し始めた。それに加えて、アジア人は自国通貨がショック的下落、高インフレ、低金利の影響を受けやすいことから、米ドルを得たいと考えていた。多くの中国人にとって、米ドルや米国の金融市場にアクセスする手段は非常に困難、あるいは不可能だった。そのため、インターネットに接続できる誰でも入手可能なデジタルドルとしてのTetherは、極めて魅力的だった。

Bitfinex / Tetherチームはその波に乗った。2013年からBitfinexのCEOを務めるJean-Louis van der Velde氏は、中国の自動車メーカーで働いた経験があり、大中華圏の事情を理解していた。彼はUSDTを、暗号通貨思考を持つ中国人にとっての最優先ドル預金口座にすることに尽力した。Bitfinexは華人幹部を擁したことはないが、Tetherと中国の暗号通貨コミュニティの間に大きな信頼を築いた。だからあなたは確信できる。中国人はTetherを信頼している。そしてグローバルサウスでは、海外華人が支配的であり、この不幸な貿易戦争の中で帝国市民が気づいたように、グローバルサウスはTetherによって金融サービスを受けているのだ。

Tetherが大手取引所という初の流通チャネルを持っていたからといって、成功が保証されるわけではない。市場構造が変化し、アルトコイン/ドルの取引がUSDT経由でのみ可能になったのだ。2017年、ICOブームの頂点に達した時期に、Tetherは真にプロダクトマーケットフィットを確立した。

ICO ベイビー

2015年8月は極めて重要な月だった。中国人民銀行(PBOC)が人民元/ドル為替レートにショック的下落を導入し、同時にイーサリアムネットワークのネイティブ通貨であるイーサ(ETH)の取引が始まったからだ。マクロとミクロの舞台が同期して変化した。これは伝説となり、最終的に2017年12月までのブルームarketを牽引した。ビットコインは135ドルから2万ドルへ、イーサは0.33ドルから1,410ドルへと急騰した。

貨幣供給が増えるとき、マクロ環境は常に好調だ。当時は中国のトレーダーがすべての暗号通貨(当時はビットコインのみ)の限界買い手だった。もし彼らが人民元の不安定を感じれば、ビットコインは暴騰した。少なくとも当時の一般的な見方はそうだった。

中国人民銀行のショック的下落は資本逃避を加速させた。ビットコインは2015年8月、Mt.Gox破綻前の2014年2月の最高値1,300ドルから、当月早々にはBitfinexで135ドルまで下落していた。そのとき、中国最大のOTCビットコインディーラーである趙東(ZhaoDong)氏が、Bitfinexで史上最大の追証(6,000BTC相当)を受けた。中国の資本逃避話が上昇を牽引した。2015年8月から10月にかけて、BTCUSDは3倍以上上昇した。

ミクロの世界こそ常に最も楽しい。アルトコインの爆発的増加は、2015年7月30日にイーサリアムメインネットとネイティブ通貨イーサがローンチされたことに始まる。Poloniexはイーサの取引を許可した最初の取引所であり、この先見性が2017年に同取引所を主役の座に押し上げた。興味深いことに、CircleはICO市場の天井でPoloniexをほぼ買収により倒産寸前まで追い込んだ。数年後、彼らは巨額の損失を抱えたまま、尊き孫宇晨(Justin Sun)閣下に取引所を売却した。

Poloniexや他の中国取引所は、新しいアルトコイン市場を活用するために純粋な暗号通貨取引プラットフォームを導入した。Bitfinexとは異なり、法定通貨銀行システムとの接続は不要だった。ユーザーは暗号通貨の入出金しかできず、それを使って他の暗号通貨を取引する。しかし、これは理想ではなかった。なぜなら、トレーダーは本能的にアルトコイン/ドルペアを取引したいからだ。法幣の入出金機能がない場合、Poloniexや雲幣(Yunbi、かつて中国最大のICOプラットフォーム)のような取引所は、どうやってこれらの取引ペアを提供できたのか? ここでUSDTが登場したのだ!

イーサリアムメインネットが立ち上がった後、USDTはERC-20標準のスマートコントラクトを使ってネットワーク上で移動できるようになった。イーサリアムをサポートする取引所であれば、簡単にUSDTもサポートできる。したがって、純粋な暗号通貨取引プラットフォームは、アルトコイン/USDTペアを提供することで需要に対応できた。これはまた、デジタルドルが主要取引所(Bitfinex、OKCoin、火幣、BTC Chinaなど――資本がエコシステムに入る場所)と、より面白く、より投機的な場所(Poloniexや雲幣――ギャンブラーたちが遊ぶ場所)の間をシームレスに流れるようになったことを意味した。

ICOブームは後にBinanceとなる怪物を生み出した。CZ(趙長鹏)は数年前、CEOの徐明星(Star Xu)との個人的な確執から怒り心頭に発し、OKCoinのCTOを辞任した。CZはその後、世界最大のアルトコイン取引所となるべくBinanceを設立した。Binanceは銀行口座を持っておらず、今日に至るまで、特定の決済処理業者を介さずに法幣を直接入金できるかどうかは不明だ。BinanceはUSDTを自らの銀行チャネルとして利用し、アルトコイン取引の第一選択肢となった。あとは歴史となった。

2015年から2017年にかけて、Tetherはプロダクトマーケットフィットを達成し、将来の競合に対する防波堤を築いた。中国取引コミュニティからのTetherへの信頼により、USDTはすべての主要取引所で受け入れられた。この時点では決済用途ではなかったが、暗号資本市場内外および内部でのデジタルドル移動の最も効率的な手段となった。

2010年代末までに、取引所が銀行口座を維持するのは難しくなっていた。台湾が、すべての最大級の非西洋取引所にとって事実上の暗号バンキングセンターとなった。これらの取引所はグローバルな暗号取引流動性の大部分を支配していた。いくつかの台湾銀行が取引所にドル口座を開設することを許可し、奇妙なことに富国銀行(Wells Fargo)のような大手米国マネーローンディングバンクとの代理行関係を維持できていたからだ。しかし、これらの代理行が台湾銀行に「すべての暗号通貨顧客を追放せよ、さもなくばグローバルドル市場へのアクセスを失う」と要求したことで、この取り決めは崩壊し始めた。結果として、2010年代末までに、USDTは暗号資本市場でドルを大規模に移動させる唯一の手段となった。これにより、その支配的地位が確固たるものとなった。

西洋のプレイヤー、特に暗号決済を物語として資金調達を行ってきた多くの企業が、Tetherの競合を作ろうと殺到した。その中で唯一大規模に生き残ったのは、CircleのUSDCだけだった。しかし、Circleは明らかな劣勢にあった。なぜなら、ボストンに本社を置く米国企業であり、暗号取引と使用の中心地――大中華圏――とのつながりがなかったからだ。Circleの表明されていないメッセージは過去も今も「中国=恐ろしい、米国=安全」である。このメッセージは滑稽だ。なぜならTetherには華人幹部が一度もいなかったにもかかわらず、常に東北アジア市場、そして今やグローバルサウスと関連づけられてきたからだ。

ソーシャルメディアが参入したい

ステーブルコインブームは新しくない。2019年、Facebook(現Meta)は自社のステーブルコインLibraをリリースする時期が来たと判断した。その魅力は、InstagramやWhatsAppを通じて中国を除く全世界にドルの銀行口座を提供できる点にあった。以下は私が2019年6月にLibraについて書いたものだ。

事象の地平線はすでに過ぎ去った。Libraによって、Facebookはデジタル資産業界に本格参入する。分析に入る前に一つ明言しておく。Libraは分散化されておらず、検閲耐性もない。Libraは暗号通貨ではない。Libraはすべてのステーブルコインを破壊するかもしれないが、誰がそんなことを気にするのか。名も知れぬスポンサーが作った、ブロックチェーン上で動く法定通貨マネーマーケットファンドだと考えられていたプロジェクトすべてに対して、私は一滴の涙も流さない。

Libraは商業銀行や中央銀行の衰退を招くかもしれない。それらの機能を、時代遅れの規制されたデジタル法幣倉庫にまで低下させるかもしれない。そして、デジタル時代においてそれこそがそれらにふさわしい役割なのだ。

Libraや他のWeb2ソーシャルメディア企業が提供するステーブルコインは、スポットライトを奪っていたはずだ。彼らは最も多くの顧客を持ち、顧客の嗜好や行動に関する情報を完全に掌握している。

最終的に、米国の政治機関が伝統的銀行を、決済・外為分野での真の競争から守るために動き出した。当時私はこう言った。

米国下院金融サービス委員会のMaxine Waters議員の馬鹿げた発言や行動にはまったく共感しない。だが、政府当局者が示す懸念の爆発は、臣民への利他的な感情からではなく、金融サービス業界――彼ら自身が私腹を肥やし、地位を維持している業界――の破壊に対する恐怖から来ている。Libraを急いで非難する政府当局者のスピードが、このプロジェクトに人類社会にとって潜在的にポジティブな価値があることを教えてくれる。

それは当時の話。だが今、トランプ政権は金融市場の競争を許容するだろう。トランプ2.0は、バイデン政権下で自らと家族のプラットフォーム利用を禁止された銀行にまったく好意を持っていない。したがって、ソーシャルメディア企業は、ステーブルコイン技術を自社プラットフォームにネイティブに組み込む計画を復活させつつある。

ソーシャルメディア企業の株主にとっては朗報だ。これらの企業は、伝統的銀行システム、決済、外為の収益源を完全に吸収できる。しかし、新しいステーブルコインを立ち上げる起業家にとっては悪夢だ。なぜなら、ソーシャルメディア企業は自社内でステーブルコイン事業に必要なすべてを構築してしまうからだ。新世代のステーブルコイン発行体の投資家は、いかなるソーシャルメディア企業との提携や、その流通経路を通じた配布を謳う売り込み話に警戒すべきだ。

他のテック企業もステーブルコインブームに加わっている。ソーシャルメディアプラットフォームX、Airbnb、Googleはいずれも、自社のビジネス運用にステーブルコインを統合する早期段階の話し合いをしている。5月、『Fortune』誌は、過去にブロックチェーン技術で失敗した経験を持つマーク・ザッカーバーグのMetaが、決済用にステーブルコイン導入に向けて暗号通貨企業と交渉していると報じた。

― 出典:Fortune Magazine

伝統的銀行の絶滅級イベント

銀行が好きであろうとなかろうと、彼らは毎年数十億ドルもの収益を、デジタル法幣の保有・移動、および外為取引の手数料で得続けることはできなくなる。最近、大手銀行の取締役とステーブルコインについて話した際、彼は「我々は終わった」と言った。彼はステーブルコインの勢いを止められないとして、ナイジェリアの例を挙げた。私は以前、USDTが同国にどれほど浸透しているか知らなかったが、彼によるとナイジェリアのGDPの3分の1がUSDTで取引されており、中央銀行が暗号通貨を禁止しようと必死になっているにもかかわらずだという。

彼はさらに指摘した。採用がトップダウンではなくボトムアップで起こったため、規制当局は阻止できない。当局が気づいて対策を講じようとするときには、すでに遅く、国民レベルですでに広く普及しているからだ。

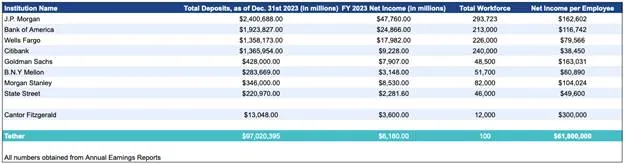

各大型伝統銀行の上層部には彼のような人物がいるが、銀行という有機体自体は変化を望まない。なぜなら、それは多くの細胞――つまり従業員――の死を意味するからだ。Tetherは100人未満の従業員で、ブロックチェーン技術を使って全世界の銀行システムのキーファンクションを遂行できる。対照的に、世界で最も効率的に運営されている商業銀行の一つ、JPモルガンは30万人以上を雇用している。

銀行は「適応か死か」という重大な岐路に立っている。しかし、それらを合理化から遠ざけ、肥大化した従業員体制を維持させ、必要な製品の提供を複雑化させているのは、特定の業務を遂行するためにどれだけの人数を雇わなければならないかという、規定的な規制なのだ。例として、私がBitMEXで東京オフィスを開設し、暗号取引ライセンスを取得しようとした経験を挙げよう。運営チームは、コアとなるデリバティブ事業に加えて、限定的なタイプの暗号取引を行うための現地オフィスを開設し、ライセンスを取得するか検討していた。問題はコンプライアンスのコストだった。なぜなら、技術を使って要件を満たすことができないからだ。規制当局は、リストアップされた各コンプライアンス・運営業務に対して、適切な経験を持つ人物を一人雇わなければならないと規定している。正確な数字は覚えていないが、年間約60人、それぞれ最低8万ドルの給与が必要で、合計で年間480万ドルかかる計算だった。これらすべての業務は、年間10万ドル未満のSaaSベンダー費用で自動化できたはずだ。しかも、人的ミスよりも誤りが少なくなる。ああ、それから日本では、オフィス全体を閉鎖しない限り誰も解雇できない。しまった!

銀行規制は、過剰教育された人口向けの雇用創出プログラムを設計している。これは世界的な問題だ。彼らは現実的に重要なことではなく、無駄なことに過剰教育されている。ただの高給取りのチェックボックス職員にすぎない。銀行経営陣は従業員数を99%削減して生産性を飛躍的に向上させたいと思っているかもしれないが、規制された機関である以上、それができないのだ。

結局のところ、伝統的銀行は限定的な形でステーブルコインを採用することになるだろう。彼らは古い、遅く、高価なシステムと、新しい、速く、安いシステムの二つの並列システムを運営する。どの程度まで本当にステーブルコインを embraced できるかは、各国の審慎な規制当局が各オフィス単位で決定する。JPモルガンは一つの有機体ではなく、各国のJPモルガンはそれぞれ異なる規制下にあることを忘れないでほしい。データや人員はしばしば共有できないため、企業全体での技術主導の合理化が妨げられている。がんばれ、銀行屋どもよ。規制があなたたちをWeb2の衝撃から守ってくれたが、Web3では確実に死ぬことになるだろう。

これらの銀行は、技術開発やステーブルコイン流通において、第三者と協力することはないだろう。すべてを内部で完結させる。事実、規制当局が協力を明確に禁止する可能性さえある。したがって、独自のステーブルコイン技術を構築しようとする起業家にとって、この流通チャネルは閉ざされている。特定の発行体が伝統的銀行に対していくつもの概念実証(PoC)を行っていると主張しても、私は気にしない。それらは銀行全体での採用につながることはない。だから投資家の方々、ステーブルコイン発行体の売り込み屋が「伝統的銀行と協力して製品を市場に出す」と言っても、すぐに逃げろ。

さて、新規参入者が自社ステーブルコインの大規模流通を達成する上で直面する困難を理解したところで、彼らがこの不可能な挑戦をあえて試みる理由について考えてみよう。なぜなら、ステーブルコイン発行体は極めて利益が高いからだ。

ドル金利ゲーム

ステーブルコイン発行体の収益性は、利用可能な純利子マージン(NIM)の額に依存する。発行体のコストベースは保有者への支払い、収益は現金を短期国債(TetherやCircleのように)や、暗号市場での裁定取引(Ethenaのような現物保有裁定取引)に投資して得られるリターンから成る。最も収益性の高い発行体であるTetherは、USDT保有者や預金者に一切の報酬を支払わず、短期国債(T-bill)利回りに基づくNIMをすべて獲得している。

TetherがNIMをすべて保持できるのは、最強のネットワーク効果を持ち、顧客に他のドル銀行口座の選択肢がないからだ。潜在的顧客は他のドルステーブルコインを選ばない。なぜならUSDTはグローバルサウス全域で受け入れられているからだ。一例を挙げよう。私は毎年アルゼンチンの田舎で数週間スキーをする。2018年に初めてアルゼンチンに行ったとき、業者が外国クレジットカードを受けなければ支払いが面倒だった。しかし2023年には、USDTが支配し、ガイド、運転手、シェフ全員がUSDTでの支払いを受け入れてくれた。これは素晴らしい。なぜなら、仮に支払いを比索で行いたくても、銀行ATMは1回の出金で30ドル相当まで、しかも30%の手数料を取るからだ。まったく犯罪的だ――Tether万歳。私のスタッフにとっても、暗号取引所やモバイルウォレットに保存されたデジタルドルを受け取れることは素晴らしく、国内・国際の商品サービス購入に簡単に使える。

Tetherの収益性は、ソーシャルメディア企業や銀行が自社ステーブルコインを立ち上げるための最高の広告となる。これらの企業はいずれも、既に揺るぎない流通ネットワークを持っているため、預金者への支払いをする必要がなく、NIMをすべて獲得できる。したがって、これは巨大な利益源となる可能性がある。

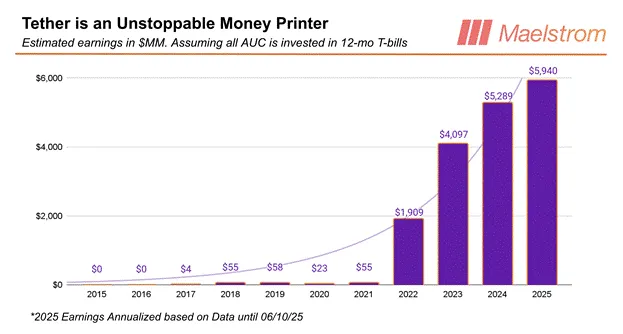

Tetherが実際に稼いでいる金額は、このグラフの推定値よりも多い。この図は、すべてのAUC(運用資産)が12か月満期の短期国債に投資されていると仮定している。要点は、Tetherの収益が米国金利と強く相関していることを示すことだ。2021年から2022年にかけて、FRBが1980年代初頭以来最速のペースで利上げしたことで、収益が大きく跳ね上がったことが見て取れる。

これは私の記事「Dust on Crust Part Deux」で掲載した表で、2023年のデータを使ってTetherが世界で一人当たり利益が最も高い銀行であることを明確に示している。

ステーブルコインの流通は、専属の取引所、ソーシャルメディア企業、または伝統的銀行に所属していない限り、非常に高価になる可能性がある。BitfinexとTetherの創業者は同一人物群だ。Bitfinexは数百万の顧客を持っているため、Tetherは製品出荷時点で数百万の顧客を獲得できた。Tetherは流通コストを支払う必要がない。なぜなら、一部はBitfinexが所有しており、すべてのアルトコインがUSDTと取引されているからだ。

Circleおよびその後に登場する他のすべてのステーブルコイン発行体は、何らかの形で取引所に流通コストを支払わなければならない。ソーシャルメディア企業や銀行は、第三者と協力して自社ステーブルコインを構築・運営することはない。したがって、暗号通貨取引所が唯一の選択肢となる。

暗号通貨取引所は自社のステーブルコインを構築することもできる。BinanceがBUSDを試みたように。しかし、多くの取引所は支払いネットワークの構築が非常に難しく、コア事業から注意が逸れるため、諦めてしまう。そのため、取引所は発行体の株式、または発行体のNIMの一部を受け取らない限り、そのステーブルコインの取引を許可しない。

しかし、それでもすべての暗号/ドル取引ペアはおそらくUSDTと組み合わされるだろう。つまり、Tetherは市場を引き続き支配する。だからこそ、CircleはCoinbaseに頭を下げざるを得なかったのだ。CoinbaseはTetherの勢力圏外にある唯一の主要取引所であり、その顧客は主にアメリカ人と西欧人だからだ。

米国商務長官Howard Lutnikが自社Cantor Fitzgeraldを通じてTetherに銀行サービスを提供し、支援するまで、Tetherは西洋メディアから「外国製の詐欺」として攻撃され続けていた。Coinbaseの存在は米国政治機関の支援に依存しており、代替案を見つけなければならなかった。そこでJeremy Allaireはポーズを取り、Brian Armstrongの要求を受け入れたのだ。

取引内容はこうだ。Circleは自社ネットワーク全体での流通の見返りに、純利子収入の50%をCoinbaseに支払う。ヨットゲットだ(Yachtzee)!!

新規ステーブルコイン発行体の立場は極めて厳しい。オープンな流通チャネルは存在しない。主要暗号通貨取引所のほとんどは、自ら発行体を所有しているか、既存の発行体(Tether、Circle、Ethena)と提携している。ソーシャルメディア企業や銀行は自社ソリューションを構築する。

したがって、新しい発行体は、相当部分のNIMを預金者に還元し、採用率の高い他のステーブルコインからユーザーを奪い取ろうとしなければならない。最終的に、これが今サイクルの終わりに、投資家が上場しているすべてのステーブルコイン発行体や技術プロバイダーでほぼ全財産を失う理由となる。しかし、パーティーが止まることはない。投資家の判断力が、巨大なステーブルコイン収益の可能性によっていかに曇らされるか、深く探ってみよう。

ナラティブ

ビットコインやアルトコインの保有を超えて暗号財富を創造してきたビジネスモデルは3つある。マイニング、取引所運営、ステーブルコイン発行だ。私の例を挙げよう。私の財産は、私が所有していたデリバティブ取引所BitMEXに由来する。また、私のファミリーオフィスMaelstromの最大のポジションで、絶対リターンを最も多く生み出した資産は、USDEステーブルコインの発行体Ethenaである。Ethenaは2024年、わずか一年足らずでゼロから第三位のステーブルコインに成長した。

ステーブルコインのナラティブの特筆すべき点は、伝統的金融(TradFi)の愚か者たちにとって、最大で最も明白なTAM(総市場規模)を持っていることだ。

Tetherはすでに証明している。人々の資金を預かり、行き来させるだけでいいオンチェーン銀行が、史上最も一人当たり利益の高い金融機関になることができる。Tetherは米国政府各レベルによる法的攻撃(lawfare)にも勝ち抜いた。

もし米当局が少なくともステーブルコインに対して敵対的ではなく、伝統的銀行と預金獲得で競争する一定の運営自由を認めるなら、どうなるだろう? 収益の可能性は狂気じみている。

現在の状況を考えよう。米財務省当局は、ステーブルコインのAUC(運用資産)が2兆ドルに達する可能性があると考えている。また、ドルステーブルコインはドル覇権を推進・維持する矛先となり、国債価格に鈍感なバイヤーにもなると考えている。

おおっと、これは大きなマクロ的順風だ。さらに美味しい бонусとして、トランプが大手銀行に恨みを持っていることを思い出そう。彼の初代政権終了後に、彼らが彼と家族のプラットフォーム利用を禁止したからだ。彼は、より良く、速く、安全なデジタルドルの保有・移動方法を自由市場が提供することを阻止するつもりはない。彼の息子たちさえ、すでにステーブルコインのゲームに飛び込んでいる。

だからこそ、投資家たちは投資可能なステーブルコインプロジェクトに涎を垂らしているのだ。このナラティブがどのように焼け野原の機会に変わるかについての私の予測に進む前に、投資可能なプロジェクトの基準を定義しておこう。

対象の発行体が米国の公開株式市場に上場できる形式であること。第二に、発行体がモバイルデジタルドル製品を提供していること。外国のクソは不要だ、ここは「マーリカ」(Murica)だ。以上だ。ご覧の通り、ここには創造性を発揮できる空白がたくさんある。

破滅への道

最も明らかにIPOしてパーティーを始める発行体はCircleだ。米国企業であり、AUCベースで第2位のステーブルコイン発行体である。

Circleは現時点で深刻に過大評価されている。Circleは利子収入の50%をCoinbaseに渡していることを忘れるな。しかし、Circleの時価総額はCoinbaseの39%もある。Coinbaseは複数の収益ラインを持つワンストップ暗号金融ストアであり、数千万人のグローバルユーザーを抱える。Circleはフェラチオが得意だが、これは非常に価値のあるスキルではあるものの、依然としてスキルを磨き、義理の子どもたち(step-children)の世話をしなければならない。

Circleを空売りすべきか? 絶対に否だ! あるいは、Circle/Coinbaseの比率が不合理だと思うなら、Coinbaseを買うべきだ。Circleが過大評価されているとはいえ、数年後にステーブルコイン狂熱を振り返ったとき、多くの投資家は少なくともCircleを保有していればよかったと願うだろう。少なくともいくらかの資本は残るのだから。

次の上場ラッシュは、Circleの模倣者たちだ。相対的には、これらの銘柄はCircleよりも価格/AUC比率でさらに過大評価されるだろう。絶対的には、収益面でCircleを上回ることは永久にできない。

売り込み屋たちは、意味のない伝統的金融の肩書きをひけらかし、投資家を説得しようとするだろう。彼らは関係や能力を持っており、提携したり流通チャネルを利用することで、伝統的銀行のグローバルドル決済分野を覆すと。詐欺は成功する。発行体は途方もなく巨額の資金を調達するだろう。私たち戦場で長く過ごしてきた者にとっては、ネクタイを締めたピエロたちが公衆を騙してクソ会社に投資させているのを見るのは非常に滑稽だろう。

この第一波の後、詐欺の規模は米国が制定するステーブルコイン規制に完全に左右される。発行体がステーブルコインを裏付ける資産や、保有者へのリターン支払いについてどれだけの自由度を得られるか。その自由度が大きいほど、クソの上に金融工学とレバレッジを重ねることができる。もし緩やかな、あるいはノータッチのステーブルコイン規制制度を想定する

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News