ステーブルコインの台頭:支払いチャネルから金融インフラストラクチャーへのプラットフォーム革命

TechFlow厳選深潮セレクト

ステーブルコインの台頭:支払いチャネルから金融インフラストラクチャーへのプラットフォーム革命

本稿は、その新インフラとしての変革ロジックと今後10年間における業界再編の道筋を解析する。

執筆:Simon Taylor

翻訳:Block unicorn

序文

すべてのフィンテック企業は、やがてステーブルコイン企業となる。

ステーブルコインは、過剰な注目、懐疑、期待、不安など多くの感情を引き起こしてきたが、私はすでに重要な分水嶺を超えたと信じている。いわゆる「バンク・アズ・ア・サービス(BaaS)」の時代から、ステーブルコインがインフラとして機能する時代へと移行しているのだ。今後10年間で、B2C、B2B、およびインフラストラクチャ層において、ステーブルコインを中心とする企業が業界を形作っていくだろう。

この変化は、過去10年のフィンテックブームの10倍以上に激しいものになるだろう。

なぜなら、我々は新たなインフラ層へと向かっているからだ。人々はまだステーブルコインを新しい決済チャネルと見なしているが、それがSWIFTやACHといった既存チャネルの上位に位置する「プラットフォーム」として認識されるようになれば、完全にステーブルコインネイティブな世界への移行が完了する。ステーブルコインとは、ひとつのプラットフォームなのである。

本稿の要点:

-

前時代:BaaSとそのステーブルコインへの示唆

-

なぜステーブルコインは単なるチャネルではなくインフラ層なのか

-

ステーブルコインのゴールドラッシュと規制の解除

-

フルスタックのユースケース

-

戦略的ポジショニングと将来展望

1. BaaSから学ぶべき教訓

古くから言われる、「愚者は衝動的に行動する」。

BaaSの世界では、まさにそれを目の当たりにしてきた。

2010年代のフィンテック時代は、モバイルファーストの流通戦略とクラウドファーストのインフラ採用が特徴だった。

金融サービス向けの新しいインフラサプライヤーが台頭し、銀行のあらゆる部門やITシステムがAPI経由で利用可能になった。顧客登録、不正防止、マネーロンダリング対策(AML)、クレジットカードサービス、場合によってはカスタマーサポートまでAPI化された。これにより、新興企業はモバイルアプリ、ウォレット、仮想口座を低コストで展開し、既存金融機関よりも遥かに効率的に顧客を獲得・管理できるようになった。

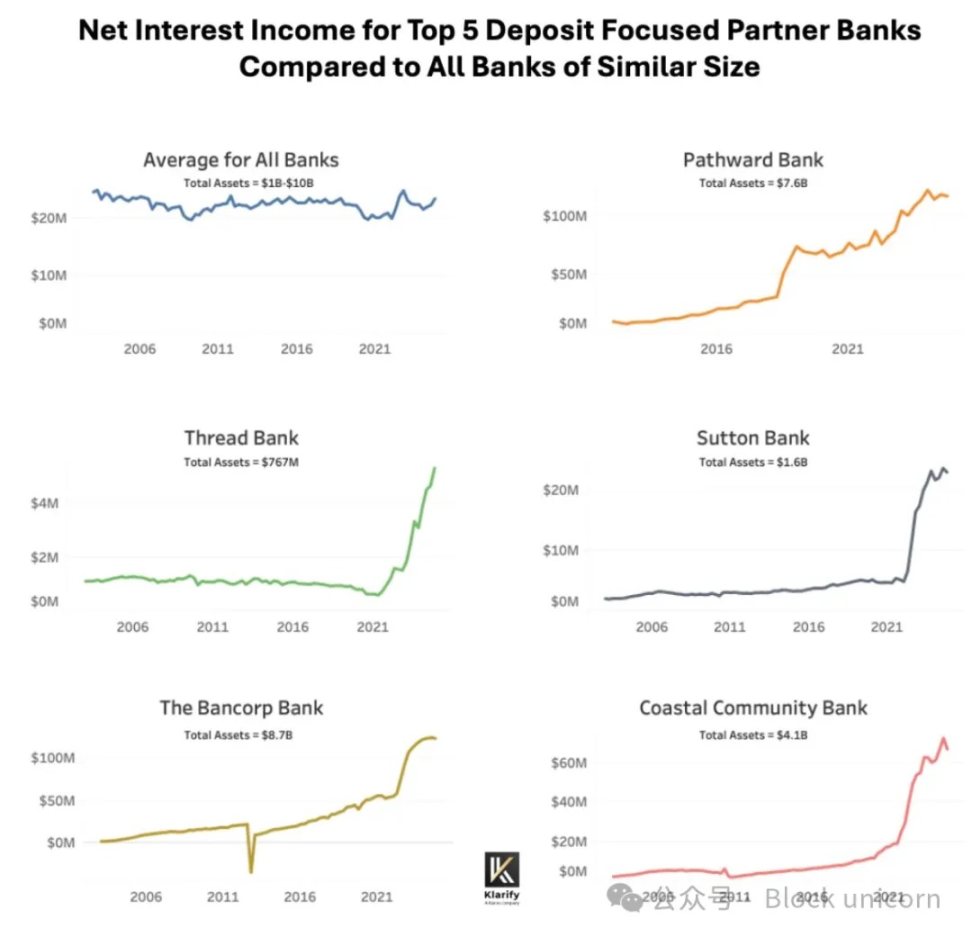

API、モバイル、クラウド技術の組み合わせにより、フィンテック企業は少数の「スポンサーバンク」の支援も受けた。これらの銀行は、新たな市場に銀行機能、資金保管、送金手段を提供することで利益を得られると見抜いていた。なかには「協業しやすい」ことで大きな成功を収めた銀行も存在した。

出典:Klaros Partners

フィンテック企業にとって、当初のビジネスモデルは以下の通りだった。

-

カード取引手数料(Interchange)からの収益

-

摩擦の少ないデジタル登録による顧客獲得コスト(CAC)の削減

よく言われるように、「インセンティブを見せてもらえれば、結果も見える」ということだ。

一部(すべてではない)のフィンテック企業は、コンバージョン率の最適化に集中した。そうすると、金融サービスにおける多くの規範が「摩擦」として映る。たとえば、「本人確認(KYC)」のために複数ページの書類提出を求めることや、国内顧客がほとんどなのに国際テロ資金供与のリスクを監視することなどだ。

2023年3月に私が「BaaSは死んだ」と記したとき、すでに警告信号は現れていた。

口座開設は、犯罪者を摘発するための決定的な瞬間である。もし口座開設を最小限の摩擦で完了すべきチェックボックスプロセスと捉えれば、《銀行機密法/マネーロンダリング防止法(BSA/AML)》のルールを極端に簡素化した解釈が、高いコンバージョン率につながる。しかし、過去2年間にそれは大規模な詐欺やマネーロンダリングを遠隔地から可能にし、システムのもろい部分を攻撃した。――『BaaSは死んだ』より

悪意を持つ者にとって、小さな新興銀行やデジタルバンクを攻撃するのは容易だった。

そして結果は芳しくなかった。

2024年4月22日、BaaSプロバイダーのSynapseが破産し、数万人の顧客が生涯の貯蓄を失った。フィンテックアプリはこれらの資金にアクセスできず、基盤となる銀行も資金の行方を追跡・照合できなかった。

この事件は主流メディアで大きく報じられ、金融業界内では規制当局が一連の同意命令を発令し、以下のような不足点を指摘した。

-

第三者リスク管理(APIプロバイダーおよびフィンテック企業)

-

マネーロンダリング防止(これらの企業の管理体制が不十分である可能性)

-

取締役会ガバナンス(経営陣に対する責任追及の有無)

出典:Klaros Partners

こうした失敗の代償は甚大だった。

資金が悪人に流れることを防げなければ、犯罪者が報酬を受け取り、人間の苦しみに資金が供給されることになる。

ただし、ここで得るべき教訓は「BaaSやフィンテック自体が悪い」ということではない。実際はまったく逆である。

今日、私たちは次のような成果を持っている。

-

移民や低所得者でも無料口座を開設できる

-

キャッシュフロー(保有資金)に基づく融資審査により、より多くの人が破産を回避できる

-

使い勝手の良い消費管理カード

-

市場、中小企業、垂直SaaS向けの組み込み型ローン

Cash App、Venmo、Chime、Affirm、Revolut、Monzo、Nubank、Stripe、Adyenなど、成功した大手フィンテックブランドは、それぞれの市場で誰もが知る存在となった。フィンテックは金融の流通方式を根本的に変え、ユーザー体験の基準を引き上げたのである。

ただ、道中でいくつかの教訓を学んだにすぎない。

ステーブルコインへの投資規模とクロスボーダー活動は、万が一の崩壊をもたらすとすれば、その影響は史詩的になるだろう。

悪いことが完全に防げるわけではないと承知しているが、ステーブルコインを核とする企業には、BaaS時代の失敗と成功から学び、到来するゴールドラッシュに惑わされないでほしい。

2. 規制の解除と資金流入

2.1 規制の解除

現在の《GENIUS法案》草案はすべてを変える可能性がある。この草案によれば、認可されたステーブルコイン発行者は、ステーブルコインを貸借対照表上の現金同等物として扱うことができる。これは極めて重要な意味を持つ。

プリペイドカードを例に挙げよう。これらは資金移動許可、返金ルール、消費者保護要件が必要だが、現金はポケットの中のお金と同じ扱いであり、保持や管理がはるかに簡単だ。ステーブルコインはこのシンプルさを継承できる。

2.2 ステーブルコインのゴールドラッシュ

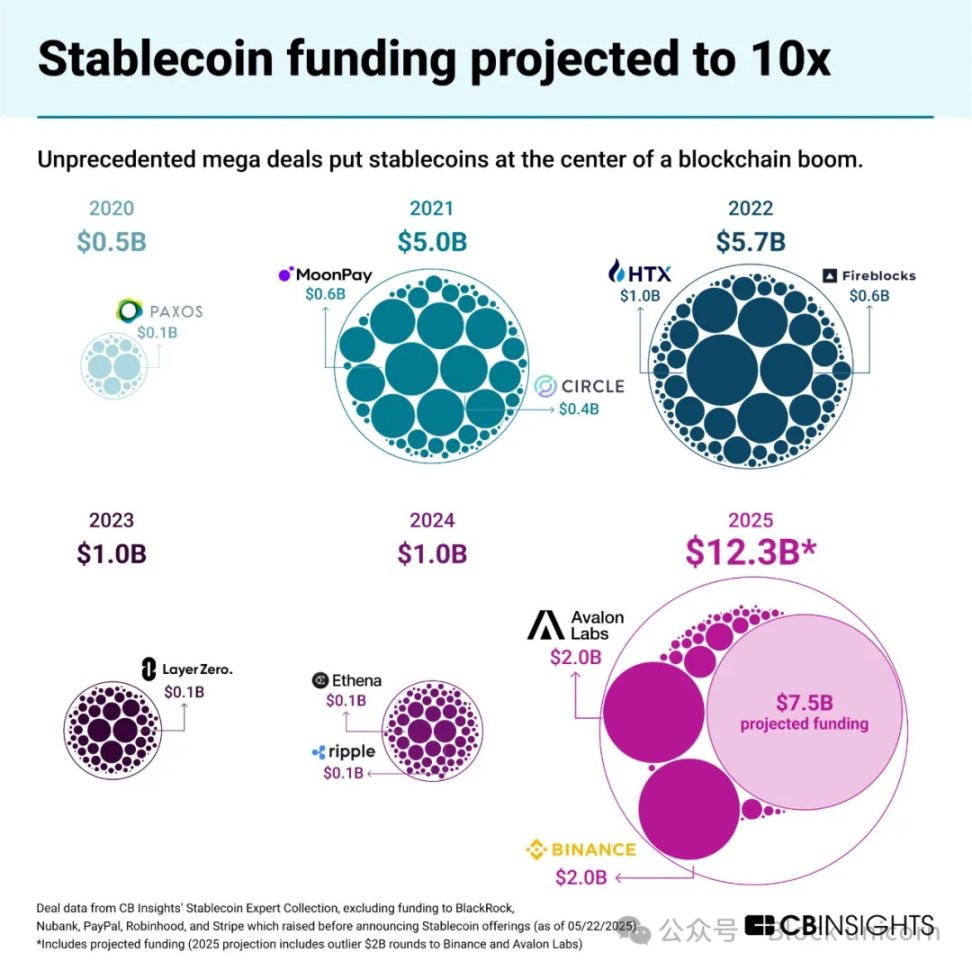

ステーブルコイン関連ビジネスへの資金投入は、年間で10倍増加すると予想されている。

ステーブルコイン関連ビジネスの資金状況

《GENIUS法案》が成立すれば、新たな規制されたステーブルコインチャネルと、新たに定義される狭義の銀行カテゴリー「許可型支払い用ステーブルコイン発行者(PPSIs)」が誕生する。

つまり、すべての起業家、ベンチャーキャピタリスト、決済企業、シャドーバンク、さらには大手銀行までもが、この新たな機会を守りあるいは掴もうと動き出すだろう。

3. 主張:ステーブルコインとはプラットフォームである

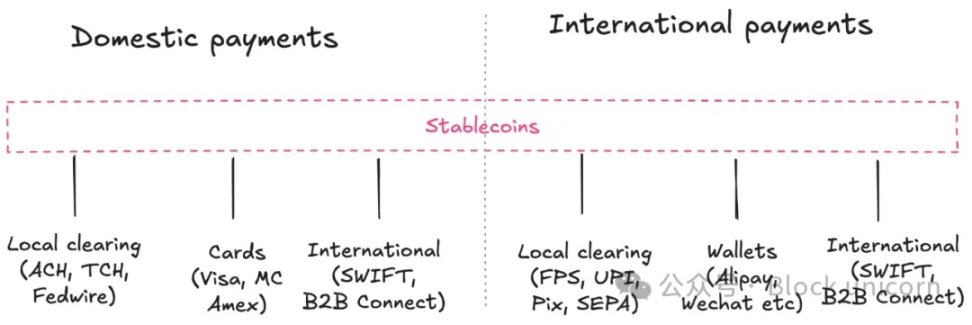

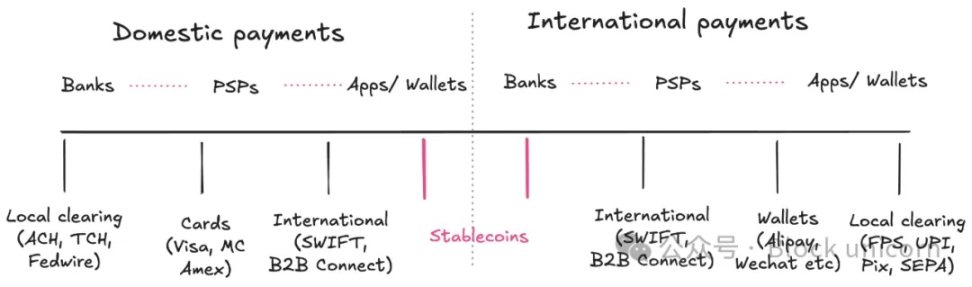

現在、ステーブルコインは代替的なクロスボーダー決済チャネルとして使われており、将来的には国内決済チャネルにもなるかもしれない。

しかし、それだけに留まっていては大局を見誤る。ステーブルコインは、SWIFT、ACH、PIX、UPIなどのチャネルを統合し、それらすべてをつなぐインフラストラクチャとして機能するプラットフォームでもある。これにより、新たなユースケースと機会が開かれる。

最終的には、ステーブルコインが既存の決済チャネルの上に抽象レイヤーを構築し、通信事業者に対してインターネットが果たしたような役割を担う。同様に、業界全体が「ステーブルコイン化」していくだろう。動画、メッセージ、ECがそうであったように。このネットワーク層は最終的に仲介者を排除し、コストを削減する。――『ステーブルコインは安いだけではない。優れているのだ』より

私はこれを次のようにイメージしている。

プラットフォームとしてのステーブルコイン

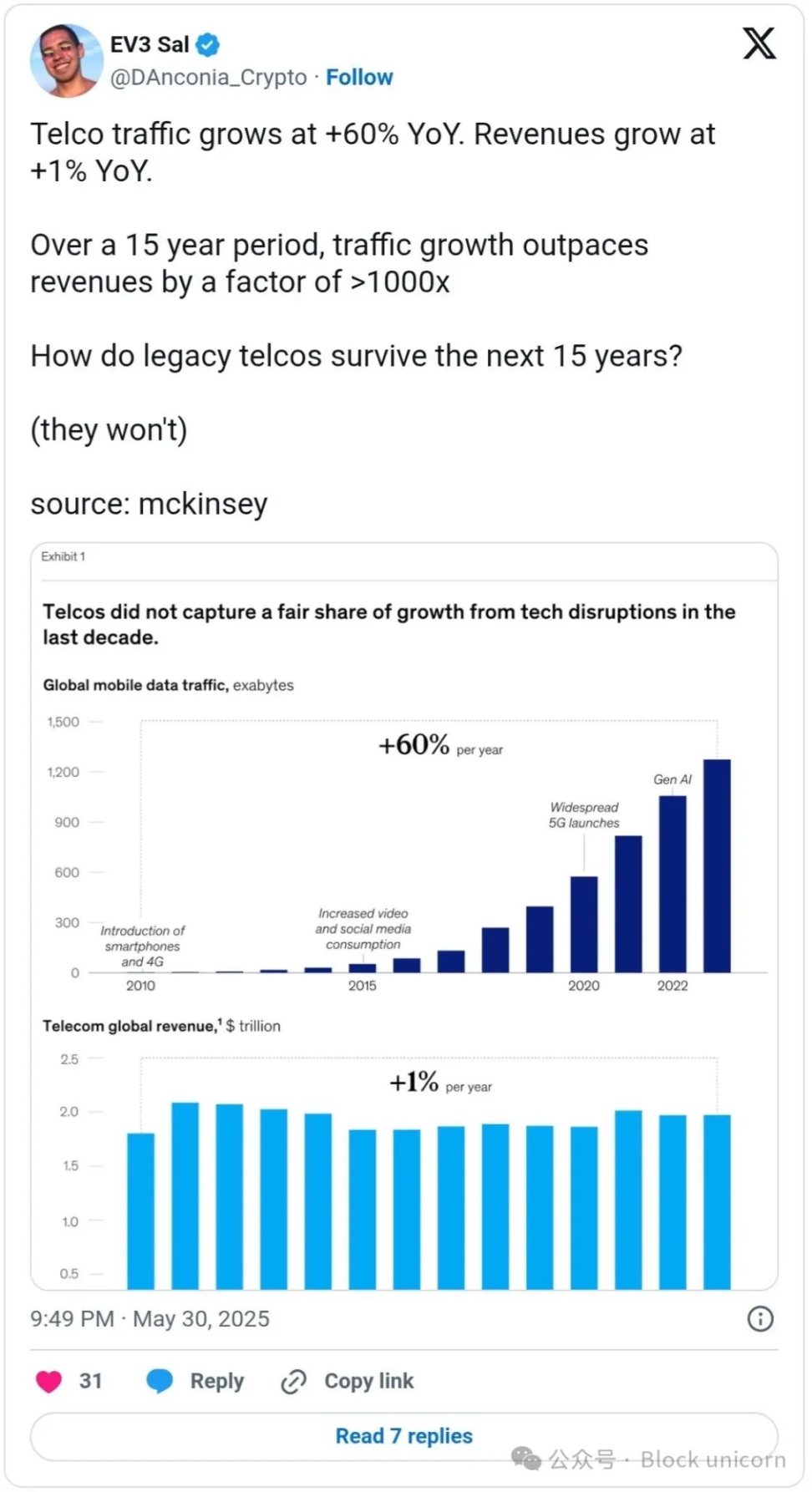

これがプラットフォーム破壊の姿だ。通信トラフィックは年間60%増加する一方で、収入は年間1%しか伸びていない。15年間で、トラフィックの成長は収入の成長を1000倍以上も上回った。

新たなプラットフォーム層に適応できない既存企業は、商品化されていく。

ステーブルコインが決済に与える影響は、インターネットが通信業界に与えた影響と同じであり、下層のインフラを商品化されたパイプとしてしまうプラットフォーム層を創出した。

このインフラ層が、各決済プロセスやビジネスモデルの中で徐々に浮上しているのが見える。以下にその仕組みを示す。

4. ステーブルコインが全体制にどう作用するか

確かに、現在のステーブルコインは代替決済チャネルとして機能している。しかし、それだけがベースラインにすぎない。多くの人は、以下の図のように「チャネル」として捉えており、「プラットフォーム」としては見ていない。

ステーブルコインは決済チャネル以上のものであり、さらに多くの機能を持つ。

真の機会は、それがインフラとして何を可能にするかにある。

4.1 国際決済におけるステーブルコイン――始まり

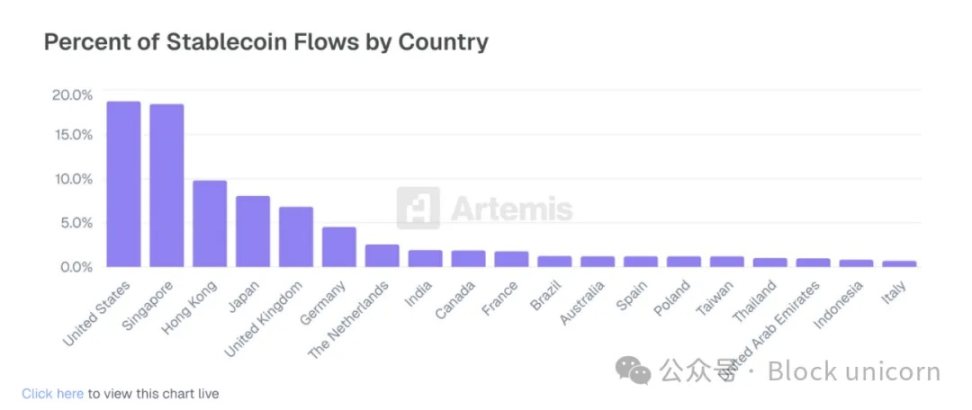

間違いなく、ステーブルコインの主要なユースケースはクロスボーダー決済である。主な通貨ルートはアジア諸国、続いて米国からラテンアメリカ(メキシコ、ブラジル、アルゼンチン)に向かうものだ。

G20諸国がTronとTetherを通じてグローバルサウス諸国に送金を主導

クロスボーダー決済には複数のタイプがある。それぞれのプロセスを深掘りしよう。

B2Bの初期採用ユースケース:

-

拡張フェーズの企業による市場進出(例:SpaceX):財務管理、サプライヤー支払い、社内間決済に使用。

-

国際給与支払いと決済(例:Deel、Remote):請負業者や雇用主がステーブルコインウォレットに支払う。

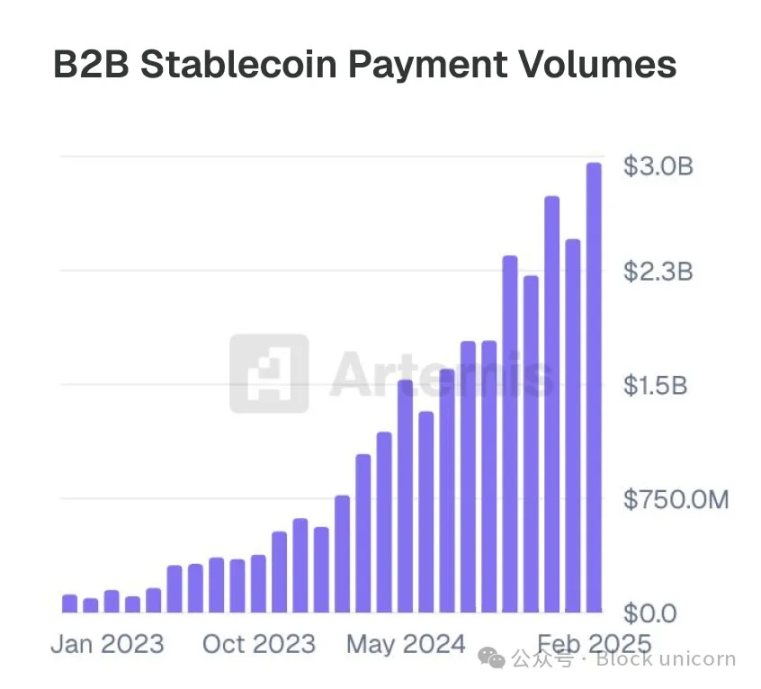

Artemisはステーブルコイン事業を行う30社以上を調査し、B2Bカテゴリが年間400%の成長(加速中)を遂げており、最も急速に成長しているカテゴリであることを明らかにした。(注:以下の図は市場全体のごく一部の取引量を示す)

成長曲線が示すように、顕著な成長である。

現在の課題は、ラストマイルの流動性と為替スプレッドだが、Stablesea、OpenFX、Velocityといった新興企業がこの状況を変えようとしている。

消費者向けのクロスボーダーステーブルコインユースケースには以下がある。

-

送金およびP2P(例:Sling Money):顧客がステーブルコインで海外送金。速度が速く、通常コストも低い。

-

ステーブルコイン連携カード(いわゆる「ドルカード」):南半球諸国の消費者がNetflix、ChatGPT、Amazonなどのサービスを購入可能に。

Artemisの調査では、P2Pおよびステーブルコイン連携カードも年間100%以上成長しており、サンプル内での処理取引高(TPV)は少なくとも10億ドルに達している。

ステーブルコインは、RevolutやNubankといった新銀行の「機能」となりつつある。現時点ではユースケースは限定的だが、将来的に拡大する可能性がある。もともと送金やP2Pから始まったRevolutのようなアプリは、独自のポジショニングにより、この新たなチャネルを最大限に活用できる。

現在、現地通貨での取引における為替スプレッドは高めで、流動性も低いことが多い。しかし、状況は変わりつつある。

国内決済の風景はまだ形成途中だが、非常に興味深い。

4.2 国内決済におけるステーブルコイン(将来の方向性)

国内B2Bのユースケース:

-

24時間365日利回りのあるステーブルコイン(例:ONDOまたはBUIDL):現在、暗号資産原生の財務部門は、法定通貨に戻さずにステーブルコインをトークン化国債に変換している。このような常時運用機能がERPシステムに組み込まれれば、あらゆる企業の財務担当者にとって非常に魅力的になるだろう。

-

ステーブルコインがFBO構造の代替(例:Modern Treasury):米国の規制では、非銀行機関が顧客に代わって資金を移動する場合、「受益者名義口座(FBO)」構造が必要となることが多い。こうした口座の設定は複雑だ。Modern Treasuryのステーブルコイン製品は、FBO構造なしで財務チームが顧客向けの支払いフローを設定できるようにする。

-

ステーブルコインネイティブなB2B口座(例:Altitude):WiseやAirwallexが提供する「国境なき口座」は、ステーブルコインネイティブになることができる。これらは米ドルを主通貨としつつ、インボイス管理、経費精算、財務操作のためのフロントエンドを提供する。

国内消費者向けのユースケースはまだ初期段階で、以下を含む。

-

ステーブルコインネイティブな「当座預金」口座(例:Fuse):Wise、Revolut、送金アプリと同様の消費者体験を提供するが、デフォルトでグローバル対応。現在は南半球諸国で登場しているが、フィンテックプロジェクトにとっては新たな低コストモデルになりうる。

-

プリペイドカードプログラム:ステーブルコインが現金同等物と認められれば、財務担当者は複雑なプリペイド債務を管理せずに、貸借対照表上で現金として計上され、かつデジタル決済のように流動的なプログラマブルマネーを手に入れられる。

-

P2P向けステーブルコイン:Zelle、Venmo、Pix、Faster Paymentsはそれぞれの国内市場で支配的だが、ステーブルコインが新たな選択肢となれば、これらのアプリは単なるフロントエンドとしてそれをサポートするだけでよい。

4.3 財務とインフラ(隠れた層)

隠れた層こそがインフラである。銀行技術そのものが、やがてステーブルコインネイティブになっていく。

-

ステーブルコイン発行即サービス(例:Brale、M^0):銀行・非銀行機関双方が、預金獲得や他の発行体の手数料回避のため、自社のステーブルコインを作成したいと考えるだろう。

-

ステーブルコインをサイドコアとして活用(例:Stablecore):銀行は、伝統的プラットフォームから独立した、ステーブルコインと連携する帳簿システムを構築したいと思うかもしれない。「サイドコア」はそれを可能にするが、メインコアとの照合作業は維持される。

-

ステーブルコインがBaaSのようなインフラを提供(例:Squads Grid):開発者向けにシンプルなAPIを提供し、消費者向け、B2B、組み込み型金融製品を迅速に構築可能にする。

市場の大半の企業は、開発者がステーブルコインの使いやすさにどれほど惹かれるかを過小評価している。Stripeのような企業にとって、使いやすさこそが成功の鍵だった。

他の可能性も想像できる。思考実験として、ステーブルコインをグローバルかつプログラマブルな帳簿システムと捉えよう。誰もが照合・閲覧可能なこのシステムで、各ウォレットアドレスは既知のフロントエンドやウォレット作成者に割り当てられ、KYCやAML問題発生時には企業間で即座に協力できる。

4.4 ステーブルコインの戦略的ポジショニング

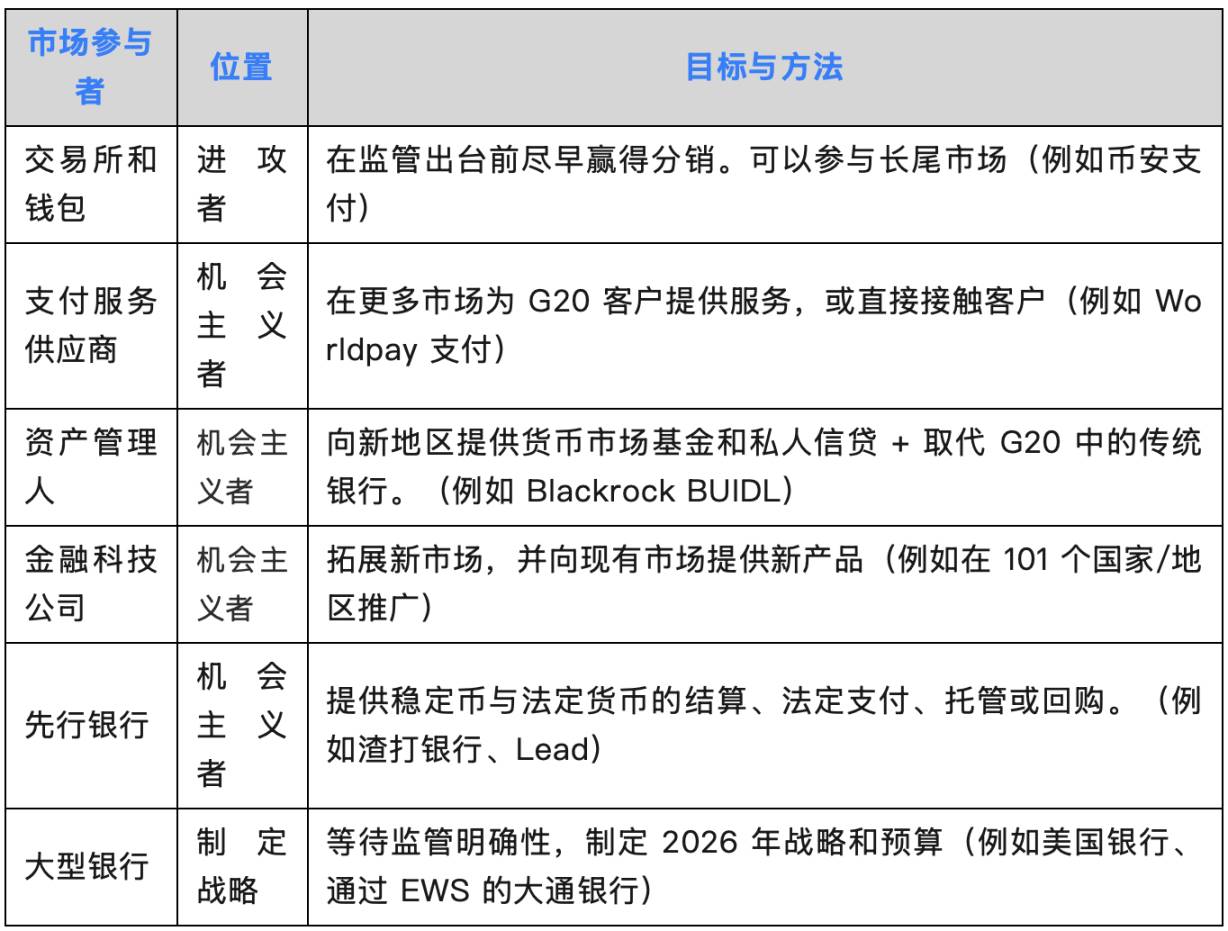

現在の市場には、攻撃者、機会主義者、傍観しながら戦略を練る参加者がいる。

現在の大多数の活動は、暗号資産取引所やウォレットといった新プラットフォーム上で行われているが、機会主義者は、ステーブルコインを新たな決済チャネルとして活用しようとポジショニングを始めた企業たちだ。

以下に、それぞれの分類についての私の考えを示す。

攻撃者:

-

資産運用会社:ブラックロック、フランクリン・テンプルトン、フィデリティなどは、電信送金の決済に銀行に依存している。金融危機以降、これらは銀行から信用およびマネーマーケットファンド分野でシェアを奪ってきた。ステーブルコインは、即時かつ24時間365日稼働する決済層として、それらすべてを結びつける。

-

Stripe、WorldPay、Dlocalなどの決済会社:取り扱える市場数や提供する決済プロセスの種類を拡大中。「金融口座」は大手都市銀行の中枢業務を侵食しているが、通常は比較的新しい顧客層を対象としている。

守備側:

-

大手銀行:JPモルガン、Bank of America、シティグループなど米国の大手銀行は、早期から自社のステーブルコイン導入を議論してきた。これは、ZelleがP2P決済を支配したように、国内・クロスボーダーの新たな「チャネル」のシェアを獲得するためであろう。彼らは「避けられない」形でこの新チャネルを支配するだろう。

-

地方銀行:すでにステーブルコインに反対するロビー活動を開始している。ステーブルコイン発行体、資産運用会社、大手銀行が、収益性の低い当座預金から預金を吸い上げるため、地方銀行の損失は最も大きくなる。

スポンサーバンキング時代に見たのと同じように、機会主義的な銀行も登場し、ステーブルコインによる破壊から大きなチャンスを得るだろう。

現実には、機会はユースケースによって異なる。スタートアップは新たな決済プロセスを探求し、PSP(決済サービスプロバイダー)は既存プロセスで市場参入を拡大している。今後、資産運用会社や銀行は自社のコアビジネスに近い形で市場にポジショニングしていくだろう。

5. 批判、懸念、そしてなぜそれらの多くが誇張されているのか

批判を以下のようにまとめ、反論する。

批判:ステーブルコインは銀行のジャック(預金流出)を引き起こす。反論:これはTerra型のアルゴリズムステーブルコインを前提としており、《GENIUS法案》下の国債担保型許可PPSIとは異なる。

批判:巨大テック企業が通貨寡占を形成する。反論:妥当な懸念だが、この枠組みでは大手テック企業が直接ステーブルコインを発行する可能性は低い。彼らは発行ではなく、利用する立場になる。PPSIになるには規制ハードルが高すぎる。

批判:コミュニティバンクの預金が流出する。反論:マネーマーケットファンドですでにそれが起きている。ステーブルコインサービスを提供できるように適応したコミュニティバンクは繁栄する。

批判:「これは暗号資産だ」という偏見——犯罪や詐欺の温床という意味だ。反論:そろそろその見方は捨てるべきだ。金融の未来はオンチェーンにあり、機関投資家がインフラを構築している。キー管理、ホスティング、流動性、統合、信用リスクなど、真の新たなリスクに注目すべきだ。

批判:ステーブルコインは規制スキップ(レギュラトリーアービトラージ)に過ぎない。「USDCを持つことはドルを持つのと同じくらい難しいべきだ」という主張。反論:フィンテック自体が《デビン修正案》を通じて規制スキップを実現してきた。ステーブルコイン上での開発は容易だが、完全なライセンス制度も存在する。

この議論は続くだろうと私は信じている。

ステーブルコインは次の金融時代を牽引し、私たちの未来像はまだ始まったばかりだ。

6. 最後に、なぜすべての企業がステーブルコイン戦略を持たねばならないのか

私たちが今日行っているすべてのことは、ステーブルコインネイティブ化できる。そうなれば、金融はスーパーパワーを得る。即時的、グローバル、24時間365日の金融を構築できる。金融のレゴブロックを再構成でき、開発者にとってもはるかに使いやすくなる。

BaaS時代が教えてくれたのは、新しいインフラが巨大な機会と巨大なリスクを同時に生むということだ。その時代の成功と失敗から学んだ企業が、ステーブルコイン中心の時代で勝利する。

すべての企業がステーブルコイン戦略を持つ必要がある。すべてのフィンテック企業、すべての銀行、すべての財務チームがだ。なぜなら、これは単なる新しい決済チャネルではないからだ。すべてのものがそれを土台として構築されるプラットフォーム層なのである。

読者の皆様には、過去の教訓を基に構築していただきたい。

崩壊は避けられない。何かがうまくいかなくなるのも必然だ。

そして、それが避けられない崩壊が起きたとき、あなたはどのように自分を守るのか。

クールなものを構築しよう。

そして、安全を保とう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News