RWAトークン証券化を分析し、世界の規制状況を横断的に比較する

TechFlow厳選深潮セレクト

RWAトークン証券化を分析し、世界の規制状況を横断的に比較する

香港のステーブルコイン草案、アメリカのGENIUS、欧州のMiCAおよび東南アジア諸国での法案の通過は、RWAの応用面において疑いなく大きな進展である。

著者:李中貞、宋沢廷

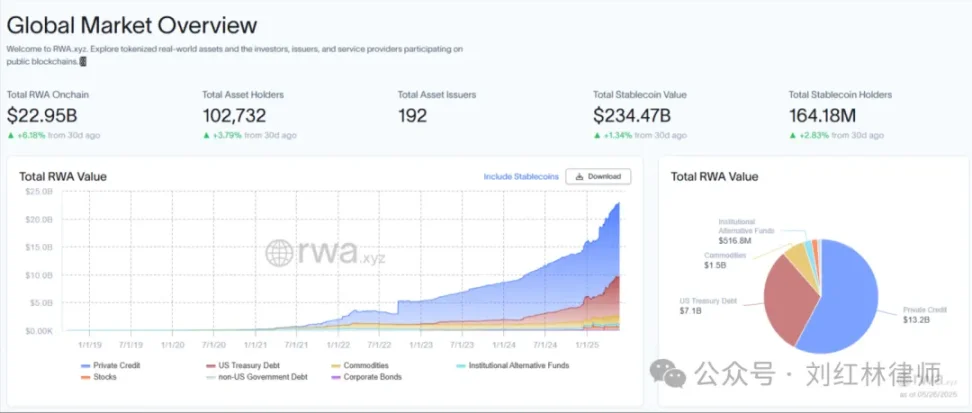

RWAとは何か?

RWA(Real World Assets、現実世界資産のトークン化)とは、不動産、貴金属、美術品などの実物資産や、債権、収益権、ファンドの受益権など財産上の権利を、ブロックチェーン技術を通じて、オンチェーンで取引可能なデジタルトークンに変換する仕組みを指す。これにより、資産の分割所有、公開元帳による透明性、自由な流動性、および自動化された管理が可能となる。その基盤技術としては、ブロックチェーンの改ざん防止性とスマートコントラクトの自動執行機能に依拠しており、同時に、オンチェーン上の権利と実体資産との法的権利関係の整合性を確保するために法律的な裏付けが不可欠である。平たく言えば、RWAは従来の金融における資産証券化に似ているが、より新しく、柔軟性が高い。

たとえば、300万元の価値を持つ住宅を所有している場合、従来の方法では売却のために不動産仲介業者や安居客などのプラットフォームに物件を掲載し、複数の買い手候補者に内見してもらい、価格交渉を行い、ようやく買い手が決まっても、相手は全額支払いを行う必要があり、取引期間が長く、手続きも煩雑になる。しかし、もしブロックチェーン技術を用いてこの住宅をオンチェーン上で取引可能なデジタルトークン「house」に変換すれば、300万元の住宅を3万枚のhouseトークンに分割でき、1枚あたり100元の価値を持たせることができる。つまり、1枚のhouseトークンは住宅の3万分の1の所有権を意味し、誰でも100元でその住宅の一部を所有でき、いつでも自由に売買できる——これがRWAである。

しかし、中国本土では不動産の所有権移転には不動産登記センターでの名義変更手続きが必要であることは周知の事実である。上記の例のように、住宅をブロックチェーンに接続してhouseトークンを発行したとしても、実際にそのトークンを購入した人が法的に所有権(物権)を得られるだろうか?明らかにそうではなく、これは中国の法律と明確に衝突する。

実際、RWAの本質は資産自体をチェーン上に移すことではなく(家は移動できないし、株式もそのまま移せるわけではない)、その資産に対する「権利を証明する証憑」をトークン化することにある。つまり、株式、債券、所有権証明書といった法的に認められた権利証憑を、オンチェーンのTokenに変換するのである。資産の本質は「権利」であり、その媒介となるのは「法的に承認された証憑」である。RWAが目指すのは、こうした「法的保護を受けた証憑」をブロックチェーン技術で再パッケージングし、証憑の移転をより効率的かつ透明にするものだが、その前提は、「まず法制度下で権利が存在し、その後にオンチェーンのTokenが存在する」という順序である。

もちろん、ここから明らかなように、RWAの第一歩はトークン化——すなわちRWAプロジェクトのトークン発行である。

RWAトークンの証券化

(一)トークンの分類

RWAトークンの証券化について語るには、まず暗号資産の分類を理解する必要があるが、世界中の各国・地域・機関が統一された分類基準を持っていないため、現在の暗号資産の分類は依然として混乱している。以下に、現在の主な地域における暗号資産の分類を紹介する。

1. 中国香港

香港証券先貨監察委員会(Securities and Futures Commission、略称SFC)と香港金融管理局(Hong Kong Monetary Authority)は共同で、トークンを証券型トークンと非証券型トークンに分類している。証券型トークンは《証券及期貨條例》の規制対象となり、非証券型トークンは《マネーロンダリング対策条例》の監督下に入る。

2. シンガポール

シンガポール金融管理局(Monetary Authority of Singapore、MAS)は、暗号資産を実用型トークン、証券型トークン、支払い型トークンの三種類に分類している。しかし、2025年3月27日、MASは『Consultation Paper on the Prudential Treatment of Cryptoasset Exposures and Requirements for Additional Tier 1 and Tier 2 Capital Instruments for Banks』(銀行の暗号資産リスクの適切な取り扱いおよび追加第一級・第二級資本商品に関する諮問文書)を発表し、暗号資産の分類をバーゼル基準と一致させることを検討している。

3. 米国

米国では、トークンは「商品」と「証券」に大別されており、暗号資産に対してさらに詳細な分類は行われていない。米国商品先物取引委員会(CFTC)はビットコインとイーサリアムを明確に「商品」として分類している一方、米国証券取引委員会(SEC)は「ハウイテスト」(Howey Test)を用いて、特定の資産が「証券」に該当するかどうかを判断している。ただし、「証券」か「商品」かという点で、SECとCFTCの間には規制上の対立がある。

ハウイテストは、SECおよび裁判所が、ある取引が「証券」(特に「投資契約」)に該当するかどうかを判断するための法的基準である。

以下の四つの条件すべてを満たす場合、その取引は「証券」と見なされ、米国証券法の適用を受ける:

a) 投資者が資金を出資する

b) その出資が特定の事業に向けられている

c) 出資者は利益を得ることを期待している

d) 利益の発生が発行者または第三者の努力に依存している

2019年、米国証券取引委員会はビットコインがハウイテストを満たさないと裁定した。裁定によれば、ビットコインは最初の条件(資金の投入)のみを満たしており、中央集権的な企業がビットコインを管理していないため、他の要件を満たさない。すなわち、投資者が資金を「共同事業」に集中させておらず、またビットコインの価値は第三者(開発者)の努力に依存していないとされた。

4. 欧州連合(EU)

欧州連合の『暗号資産市場(MiCA)規則』は、暗号資産を電子マネートークン、資産参照トークン、その他の暗号資産に分類している。なお、一般的に言われるステーブルコインについては、EUはこれを電子マネートークンと資産参照トークンの二種類に分けている。

5. バーゼル委員会

バーゼル銀行監督委員会(BCBS)は、銀行の慎重な監督に関する主要な国際的基準策定機関であり、銀行監督に関する定期的な協力のためのプラットフォームを提供している。45人のメンバーは28の管轄区域からの中央銀行および銀行監督当局で構成されている。バーゼルフレームワークは、BCBSが採択し、加盟各国が自国の国際的に活動する銀行に適用することを約束した一連の基準である。SCO60- 加密资产敞口では、暗号資産を以下のカテゴリに分類している:

(二)なぜRWAトークンを証券化するのか?

前述の通り、世界の主要地域ではまだ統一された分類基準はないが、中国香港、シンガポール、米国など多くの地域で「証券型トークン」という分類が存在している。

では問題は、RWAトークンはどの分類に属するのかということだ。

実は、RWAトークンの分類は、それが代表する現実世界の資産に基づいて決定されるべきである:

-

少数のRWAトークンは非証券型トークンに属する。たとえば、USDTやUSDCといったステーブルコインは、米ドルという現実の資産をトークン化したものであり、これらもRWAの一形態と言えるが、明らかに証券型トークンではない。

-

大多数のRWAトークンは証券型トークンに属する。たとえば、ベアリングス社のトークン化ファンドBUIDLでは、1,000米ドルをBUIDLファンドに投資すると、各トークンは1米ドルの安定価値を保証されるとともに、保有者が投資収益を得られる仕組みになっている。

つまり、多くのRWAトークンは証券型トークンに該当する可能性が高く、それゆえに証券化(=トークンを証券として認定)する必要がある。これは、これらのRWAトークンが流通地域の証券に関する規制に従う必要があることを意味する。そうでなければ、不正と判断された場合、巨額の罰金を科されるだけでなく、刑事責任を問われるリスクさえある。

RWAトークンのグローバル規制状況

現時点では、RWAトークンに特化した細分化された規制政策は存在せず、RWAトークンは本質的に暗号資産の一種であるため、各地域の暗号資産に関する既存の規制や法令が適用される。

(一)中国香港

香港のRWAステーブルコインに関する規制案は2025年5月21日に正式に可決され、RWAステーブルコインのコンプライアンス枠組みと規制可能性について8つの観点から詳細に議論している。それは次の通りである:

1. ライセンス制度と参入要件

2. 担保資産の要件

3. 透明性および情報開示

4. マネーロンダリング対策およびテロ資金供与防止

5. 監督当局の法的執行権

6. 跨境調整および執行権

7. 投資者保護メカニズム

8. 技術進展と持続可能な規制

『ステーブルコイン条例草案』によれば、香港において法定通貨と連動するステーブルコインの発行、プロモーション、または関連活動を行う場合は、特定の条件を満たす必要がある。例えば、香港金融管理局(金管局)が発行するライセンス、企業の資格、発行目的、対象顧客の審査、AML対策、そしてライセンス取得後の継続的監視などが求められる。ここで潜在的な矛盾点として、革新性と規制の間に生じるジレンマがある。特に注意すべきは、ライセンス要件が高すぎると、市場の革新が阻害される可能性があることだ。

担保資産の要件は、「高品質かつ高流動性の資産」の保有が中心となる。具体的には現金、短期国債、リポ取引、および現金に近い資産が挙げられる。これらの資産は「低ボラティリティ」と「高い換金能力」という二つの重要な特性を持ち、市場の変動や大量の償還要求が発生しても迅速に現金に換えることができ、ステーブルコインと連動資産の固定為替レートを維持できる。貯蓄支払手段ライセンス(SVF)では、ライセンス保有者は2,500万香港ドルまたは資産規模の5%の保証金を納めなければならない。ステーブルコインのライセンス基準も同様に参考となる。たとえば、100億香港ドル相当のステーブルコインを発行する場合、担保資産は100億香港ドル以上の法定通貨と等価でなければならない。これにより、ステーブルコインが常に面額で償還可能であること、およびランチペニー(銀行の取り付け)リスクが軽減される。

ステーブルコインの透明性および情報開示は、市場の安全と信頼形成において極めて重要である。従来の金融市場において、投資家の市場への信頼は、その市場の効率性と規模を決定づける。だからこそ、株式市場では上場企業が四半期ごと、年次ごとに収益(SECが求める10K、10Q、8K、13Fなど)、経営情報を強制的に開示しなければならないのだ。これにより、投資家は市場をより信頼し、資金の安全性と確実性が保証される。

また、草案では、ステーブルコインの匿名性と跨境流動性が悪用され、マネーロンダリングやテロ資金供与の手段となる可能性があることも明言している。そのため、ステーブルコイン取引の合法性と透明性を確保するための特別ルールが設けられており、本人確認(KYC)、資金の追跡可能性、記録保存が三大キーポイントとなる。香港は今後、FATFの『仮想資産ガイドライン』など国際基準にさらに準拠していく予定である。資金の透明性と一定範囲内のプライバシーが両立できれば、この課題は解決可能である。

さらに、『ステーブルコイン条例草案』は金融管理専員(金管局)に強力な法的執行権を付与し、ステーブルコイン市場のコンプライアンス運営を確保する。たとえば、発行者が担保資産を不正に流用している疑いがある場合、直ちにその財務記録や取引データを調査できる。必要に応じて、公認会計士事務所などの第三者機関に調査を委託したり、国際的な専門チームを雇って跨境マネーロンダリングのネットワークを解明することも可能となる。

グローバル化の文脈において、香港の『ステーブルコイン条例草案』は、跨境調整メカニズムと強力な執行権を通じて、世界的な規制ネットワークを構築し、ステーブルコインの発行と取引が合法かつコンプライアンスであることを保証する。たとえば、海外のステーブルコイン発行者がマネーロンダリングに関与している疑いがある場合、香港金管局は当該国の監督当局に協力を要請できる(いわゆる「遠洋漁業」)。海外実体に対する監督権、緊急対処権、民事・刑事制裁の跨境適用権を得ることで、ステーブルコインのグローバルなコンプライアンスの道筋を整える。

以上のように、この草案の成立により、規範的な参入審査、リスク隔離、透明性開示、段階的販売、迅速な補償、違反行為の厳罰という六大メカニズムを通じて、投資者保護の「防火壁」が構築された。その核心的なロジックは以下の通りである:

-

事前:発行者の資格を厳しく管理し、「空手形」の発行を防止する;

-

事中:運用の透明性を強制し、黒幕操作を防ぐ;

-

事後:救済ルートを提供し、権利保護のコストを下げる。

この枠組みは、香港のステーブルコイン市場にコンプライアンスの基盤を築いただけでなく、グローバルな投資者保護の模範を打ち立てた——革新を歓迎しつつ、「個人投資家の財布」が金融冒険によって損なわれることを防ぐ。重大な違反に対する罰則と執行枠組みも整備され、無許可での発行、虚偽広告、詐欺行為には500万香港ドルの罰金および7年の禁固刑が科され、最悪の場合には1,000万香港ドルの罰金および10年の禁固刑が適用される。

今後、香港はスマートコントラクトにコンプライアンスルールを組み込むことで、ブロックチェーン技術を活用した自動化された監督を実現する可能性を探っていくだろう。ユーザーのプライバシーを守りつつも監督要件を満たす仕組みを構築することで、「リスクをコントロールしながら、革新を秩序立てて推進する」を核とする、香港のバーチャルアセットエコシステムにコンプライアンスの遺伝子を注入し、グローバル金融ガバナンスに東洋の知恵を貢献していく。安全の最低限を守りながら、香港はオープンな姿勢でフィンテックの未来を迎え入れ、バーチャルアセットの規制と革新の「スーパーコネクター」となることを目指している。

(二)米国GENIUS法案

2025年5月19日、米国上院は66票賛成、32票反対で、「指導と米国ステーブルコイン国家革新法案」(Guiding and Establishing National Innovation for U.S. Stablecoins Act、略称GENIUS法案)の手続き的採決を通過した。この法案では、ステーブルコインの正確な定義、発行可能な主体、発行要件について言及している。とりわけ注目されるのは、ステーブルコインの準備資産に関する規定である。

法案は、米国の合法的なステーブルコインは発行量の100%に相当する準備資産を保有しなければならず、その資産は現金、あるいは現金同等物、短期国債、CDs(譲渡性預金証書)など高流動性の資産でなければならないと定めている。また、準備資産については定期的な監査と開示が義務付けられている。各ステーブルコイン発行者は、新たな法規制に適応するための流動性調整期間として18ヶ月が与えられる。現時点で、取引所で取引されているUSD1という名称のステーブルコインは完全にコンプライアンスを満たしている状態にある。

GENIUS法案では、アルゴリズム型ステーブルコインは徐々にフェードアウトし、一部は禁止されることも明記されている。2022年のTerra/Lunaコインの「デススパイラル」事件は、アルゴリズム型ステーブルコインの致命的な弱点とその本質的な不安定性を露呈したため、法的により厳格な管理が必要となり、同様の事件が再発しないようにすることが目的である。法案はまた、マネーロンダリング対策(AML)、利益相反処理などの懸念に対処しており、米国政府の職員によるステーブルコインの発行も禁止している。これにより、Web3.0が法的に正当化され、将来的な普及教育が促進される。結果として、詐欺、マネーロンダリング、サイバーセキュリティの脅威などの犯罪行為を低減できる。

(三)シンガポール

2019年1月14日、シンガポールは『2019支払サービス法』(PSA)を可決し、以降繰り返し改正されてきた。これは「シンガポールの支払システムおよび支払サービスプロバイダーを監督する、先見性と柔軟性を持つ枠組み」と位置づけられ、以前の『支払システム監督法』および『両替・送金業務法』を置き換えたものである。さらに、シンガポール金融管理局(MAS)はPSAに基づき、通知PSN01(マネーロンダリング防止およびテロ資金供与対策——指定支払サービス)を発出し、規制対象となる支払サービスプロバイダーにAML(マネーロンダリング防止)およびCFT(テロ資金供与防止)に関する要件を導入した。これにより、支払サービスプロバイダーは以下の措置を講じてコンプライアンスを達成しなければならない:

-

リスク評価およびリスク緩和

-

顧客デュー・ディリジェンス

-

第三者への依存

-

代理口座および送金

-

記録の保存

-

疑わしい取引の報告

-

内部方針、コンプライアンス、監査および研修

2025年3月27日、シンガポール金融管理局は『Consultation Paper on the Prudential Treatment of Cryptoasset Exposures and Requirements for Additional Tier 1 and Tier 2 Capital Instruments for Banks』(銀行の暗号資産リスク暴露に対する慎重な取り扱いおよび追加第一級・第二級資本商品に関する要件の諮問文書)を発表し、バーゼル銀行監督委員会(BCBS)が更新した暗号資産リスクに関する慎重な取り扱いや開示基準の実施を目指している。この中で、すべての分類基準を満たす暗号資産は第1aグループ(従来資産のトークン化バージョン)または第1bグループ(あらかじめ定義された参照資産または資産の価値に連動し、有効な安定化メカニズムを持つことを目的とした暗号資産)に分類される。

第1bグループに分類される暗号資産については、BCBSは暗号資産リスク暴露に対する慎重な取り扱いとして「償還リスクテスト」を規定している。これは、暗号資産がいつでも連動価値で償還可能であることを保証するためのものである。償還リスクテストを通過するには、銀行は暗号資産の準備資産が、その価値、構成、および管理に関する条件を満たしていることを確保しなければならない。

(四)欧州連合(EU)

2023年6月、欧州連合は正式に『暗号資産市場規制法案』(MiCA)を発表した。MiCAの規制対象は二種類に分けられる:

1)第一に、暗号資産の発行者。これにはステーブルコイン発行者とその他の暗号資産発行者が含まれる。

MiCAがステーブルコイン発行者に求める主な要件は以下の通り:

-

発行前に許可を得ること

-

開示義務を履行すること

-

一定規模の自己資本および準備資産を保有すること

MiCAがその他の暗号資産発行者に求める要件は比較的緩やかである:

-

欧州連合域内で法人格を有すること

-

ホワイトペーパーを発行すること

2)第二に、暗号資産サービスプロバイダー。MiCAが暗号資産サービスプロバイダーに求める要件は主に以下の四点:

-

許可を得ること

-

ガバナンス体制の整備

-

最低資本金要件

-

消費者保護および透明性要件

法律を超えて:RWA実践における潜在的課題

香港のステーブルコイン草案、米国GENIUS法案、欧州MiCA、東南アジア諸国の法案の成立は、RWAの実用化において大きな進展である。しかし、法律や規制以外にも、単に規制だけでは解決できない潜在的な課題が存在する。たとえば、RWAが中心化取引所(CEX)で得られる流動性、あるいはWeb3.0における詐欺防止のための市民教育などである。これらはRWAの弱点というよりも、その中に内在する不確実性であり、時間とともにしか解決できない課題と言える。

人々の関心が法的枠組みの整備に集中する中、RWAは実践の場面で依然として複数の隠れた課題に直面しており、その発展の軌跡は「短距離走」ではなく「マラソン」に近いかもしれない。

(一)流動性のジレンマ:中心化プラットフォームの「偽問題」

現在、RWAは中心化取引所(CEX)と、それと連動する資産が伝統的金融取引所で得られる流動性において、極端な二極化が見られる。香港を例に挙げると、規制ライセンスの発行が加速し、機関投資家の参入が進んでいるものの、ベアリングスのBUIDLのような米国債トークンの日次流動性は明らかに不足している。この理論と現実の乖離は、RWA資産自体の異質性に起因している。証券化されたトークンには、比較的新しく複雑な託管・決済システムが必要とされる。さらに重要なのは、伝統的金融市場の流動性プレミアムメカニズムがまだ完全にオンチェーンに移行していない点である。同一の商業不動産のオンチェーントークンが複数のプラットフォームで重複して担保にされたり、オフチェーンの登記システムとパブリックチェーンのデータ同期に遅延が生じたりすることで、裁定取引者が価格差を埋めることが困難になる。

(二)教育のギャップ:Web3原住民と現実世界の認識のズレ

詐欺防止教育の難しさは、単なるリスク告知をはるかに超える。すでに合法化された地域のWeb3ユーザーの中でも、シンガポールの一部の投資家は「RWA」を新しいタイプのステーブルコインと誤解していたり、欧州の退職基金投資家はRWA化された債券の利回りを、従来のABS商品と比較したりしている。このような認識の違いが、新たな詐欺形態を生み出している。たとえば、あるプロジェクトが政府のデジタル署名を偽造し、債券を「中央銀行支援」のRWAトークンとして包装して、非中央集権的なフォーラムで違法に資金を集めたケースがある。規制当局が求める開示テンプレートでは、このような技術的理解の差を利用したターゲット型詐欺を十分にカバーできない。

(三)技術的負債:過小評価されたオフチェーンとオンチェーンの連携コスト

現行のRWAソリューションは多くが「オラクルの逆説」に陥っている。たとえば、あるトラストがChainlinkのオラクルを通じて家賃収益を同期しようとしても、ノード運営者はオフラインとオンラインの両方の監査報告書を提出するよう要求する。このようなハイブリッド構造により、限界費用が増加する。ある欧州の鉄道資産のトークン化プロジェクトは、PolkadotとCosmos間のクロスチェーンブリッジのセキュリティ問題を理由に、8億ユーロ相当の資産移行計画を延期せざるを得なかった。これらは従来の金融システムでは発生しなかった摩耗とリスクである。構造がこれほど複雑で、現段階では従来のアーキテクチャよりも多くの問題を抱えている中で、いったいどのような解決策やインセンティブがあれば、人々はRWAトークンシステムの利用をより望むようになるのだろうか?

こうした深い矛盾を解決するには、技術的・規制的な枠組みを超えたアプローチが必要である。流動性の面では、「託管+オラクル」の二重軌道を検討し、従来の託管機関がオンチェーン上でデジタル所有権証明を発行できるようにする。Ondo Financeのシリーズ商品がまさにその試みである。教育の面では、香港デジタルポートが開発したRWAサンドボックスシミュレーターが、ゲーム化されたインターフェースを通じて資産トークン化の全プロセスにおけるリスクポイントを提示し始めている。RWAの真の成熟は、伝統的金融と暗号主義の間に位置する「第三のインフラ」を生み出すかもしれない。市場がRWA時価総額が500億ドル突破というマイルストーンに熱狂するとき、むしろ財務諸表に計上されない隠れたコストに注目すべきである。こうした水面下の課題は、RWAの進化スピードが最終的に現実世界とデジタルネイティブ生態系の調和の効率にかかっていることを思い出させる。そしてそれは、忍耐と知恵を要する長期戦であることに変わりない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News