RWA-2025エコシステムチャート

TechFlow厳選深潮セレクト

RWA-2025エコシステムチャート

本レポートでは、2025年のRWAエコシステムで既に分化が生じている構図を体系的に整理する。

リアルワールドアセット(RWA)のトークン化が、グローバル金融の枠組みを再形成しています。

不動産、債券、コモディティなどの伝統的資産をブロックチェーン上のデジタルトークンに変換することで、RWAは資産流動性を大幅に向上させ、投資のハードルを下げ、世界中の投資家にかつてない機会を提供しています。

RWAの台頭は、ブロックチェーン技術の飛躍であると同時に、従来の金融と暗号経済の融合におけるマイルストーンでもあります。MakerDAOによる米国債の担保化によるDAIステーブルコイン発行から、ブラックロックによるファンドシェアのトークン化まで、この動きは機関投資資金と暗号ネイティブプロトコルの価値融合実験へと進化しています。

本レポートでは、2025年に分化したRWAエコシステムの構造を体系的に整理し、主要なカテゴリと代表プロジェクトに焦点を当てることで、業界の現状を把握し、参考可能なプロジェクトを迅速に見つけることを支援します。

レポートは約10,000字、読了予想時間10分です。(本レポートはDePINOne Labsより提供、転載はお問い合わせください)

RWA:オンチェーンでの伝統的資産の価値流通再構築

2024年末時点で、ステーブルコインを除くRWAトークン化市場の総資産額は500億ドルを超え、年初の約300億ドルから約67%の成長を記録しました。この成長は、機関投資家および個人投資家の広範な関心を反映しています。

セキュリティートークン市場レポートによると、債務、株式、不動産、コモディティを含む1200種類以上のユニークなセキュリティートークンがさまざまなプラットフォーム上で取引されており、月間取引量は着実に増加し、12月には時価総額が140億ドルのピークに達しました。

-

不動産が主導的地位を占めています。発行体は240億ドル規模のトークン化プロジェクトを発表しており、うち54億ドルが既にオンチェーン上に展開されています。RealTやRedSwan CREなどのプラットフォームは、住宅および商業用不動産分野でリードしています。2024年、トークン化された不動産の二次市場取引量は前年比40%増加し、流動性の強化が示されました。

-

トークン化債券も注目を集めています。ドイツ(59.8%)、中国(13.1%)、香港(7.5%)およびその他の欧州市場で発行された合計128億ドルに上ります。代表例としてはドイツのデジタル債券発行プラットフォームや、香港金融管理局のグリーンボンドパイロットプログラムがあります。債券のトークン化により、決済期間がT+2日からほぼ即時のオンチェーン決済に短縮され、ドイツ取引所やJPモルガンなどの銀行がこのモデルの探索を進めています。

-

流動性ファンドの採用スピードも非常に速いです。フランクリン・テンプルトンの「フランクリン・オンチェーン米国政府マネーファンド(BENJI)」は、開始後6週間で3.75億ドルの運用資産(AUM)を達成し、2025年4月には7.09億ドルを超えました。まもなくその後、HashnoteのUSYCがBENJIを追い抜き、年末には6.485億ドルのAUMで首位に立ちました。これらのトークン化マネーマーケット商品は、安全でリターンのある資産に対する需要に応えるだけでなく、FalconXやHidden Roadなどのプラットフォーム上でのDeFi担保としても利用可能です。

これらのデータはRWAトークン化の急速な普及を浮き彫りにしています。これは、ますます成熟する市場において、トークン化資産が現実世界の流動性を提供し、コストを削減し、新たな投資機会を創出していることを示しています。

RWAエコシステムの分類と代表プロジェクト

国債および証券

国債および証券はRWAトークン化の中核領域であり、基盤資産は主に主権国家が発行する債券(主流は米国債)および標準化された金融証券です。現在の市場は米国債市場に集中しており(90%以上)、徐々に欧州の主権債へと拡大しています。代表プロジェクトにはOndo Finance(米国債ETFのトークン化)などがあります。このカテゴリは低ボラティリティ、安定した収益キャッシュフローという特徴を持ち、小口化されたトークンによって伝統的な10万ドル級の投資ハードルを低下させ、7x24時間のオンチェーン決済を実現し、世界中の投資家に規制準拠のドル収益へのアクセスを提供します。

Ondo Finance

Ondo Financeは米国債および固定利回り商品のトークン化に特化しており、OUSGファンド(Ondo Short-Term U.S. Government Bond Fund)を通じて投資家に国債収益のブロックチェーン上でのアクセスを提供しています。

2024年、Ondoの運用資産は10億ドルを突破し、複数のDeFiプロトコル(例:Aave)と統合され、収益のオンチェーン再投資が可能になりました。

2025年、Ondo FinanceはUSDYトークンのブリッジ機能を拡張し、Solanaブロックチェーンにも対応しました。LayerZeroを通じたクロスエコシステムの流動性の実現により、機関向けRWA市場での競争力が強化されました。

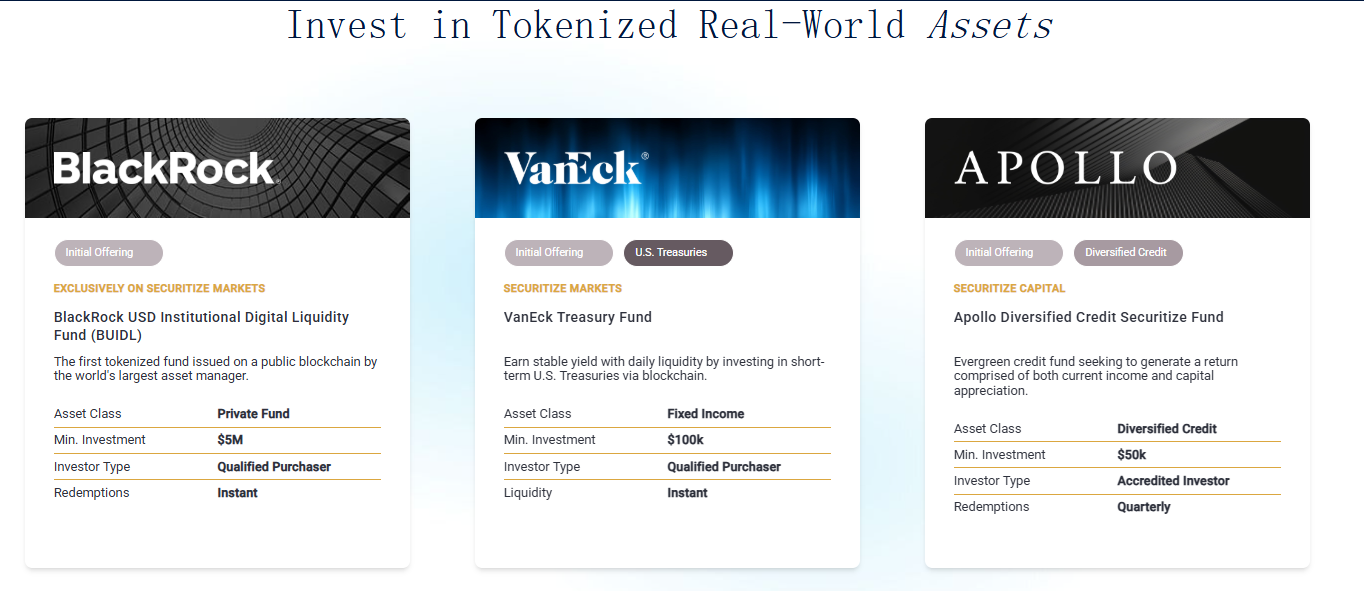

BUIDL by BlackRock

ベライダーのBUIDLファンドは、イーサリアム上で動作するトークン化マネーマーケットファンドで、約20億ドルの資産を管理しています。ブロックチェーン技術を通じて透明かつ効率的な投資手段を提供し、機関投資家からの高い関心を集めています。

BUIDLはSecuritizeとの提携により、コンプライアンス性と安全性を確保しており、伝統的金融とブロックチェーンの融合の旗艦的プロジェクトとなっています。

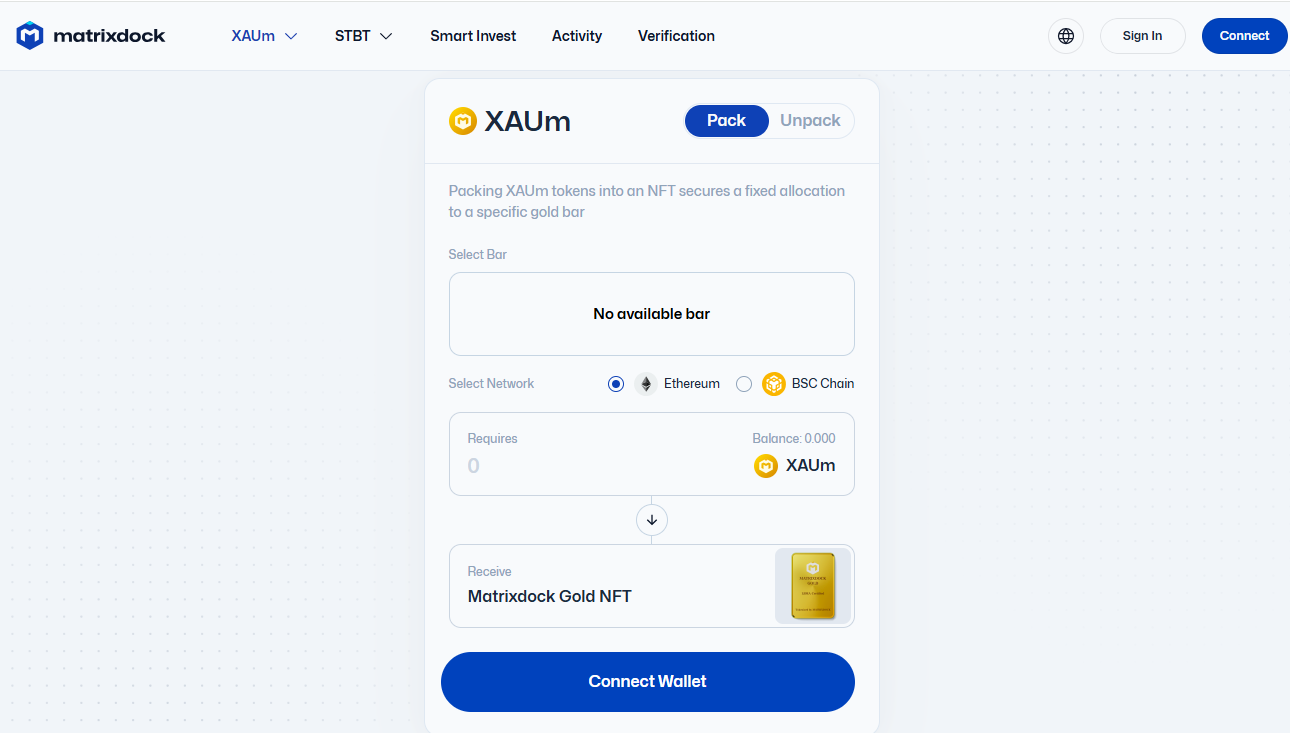

Matrixdock

Matrixdockはマルチチェーン対応のRWAプラットフォームで、伝統的金融資産のトークン化を専門としています。

Chainlinkとの協力により、資産価格の正確性と信頼性を保証し、投資家に安全な投資環境を提供しています。Matrixdockのプラットフォームは国債やETFなど複数の資産クラスに対応しており、2025年にはさらに市場カバレッジを拡大する予定です。

その他のプロジェクト

Backed Finance, Compound (COMP), OUSG, Midas, Dusk Network, Finteum, OpenEden

プライベートクレジット

RWAプライベートクレジットは、商業用不動産担保ローン、中小企業の売掛金、サプライチェーン金融資産を基盤とし、新興市場企業の資金調達ニーズ(例:東南アジアのサプライチェーン金融がCentrifugeプロトコルの資産規模の35%を占める)に重点を置いています。その利点は、スマートコントラクトによるキャッシュフローの自動分配により、従来のクレジット市場における中間段階の冗長性や、クロスボーダー決済の非効率性といった課題を解決することです。代表プロジェクトGoldfinchプロトコルは不良債権率を1.2%未満に抑え、ブロックチェーン技術による与信リスク評価の革新能力を示しています。

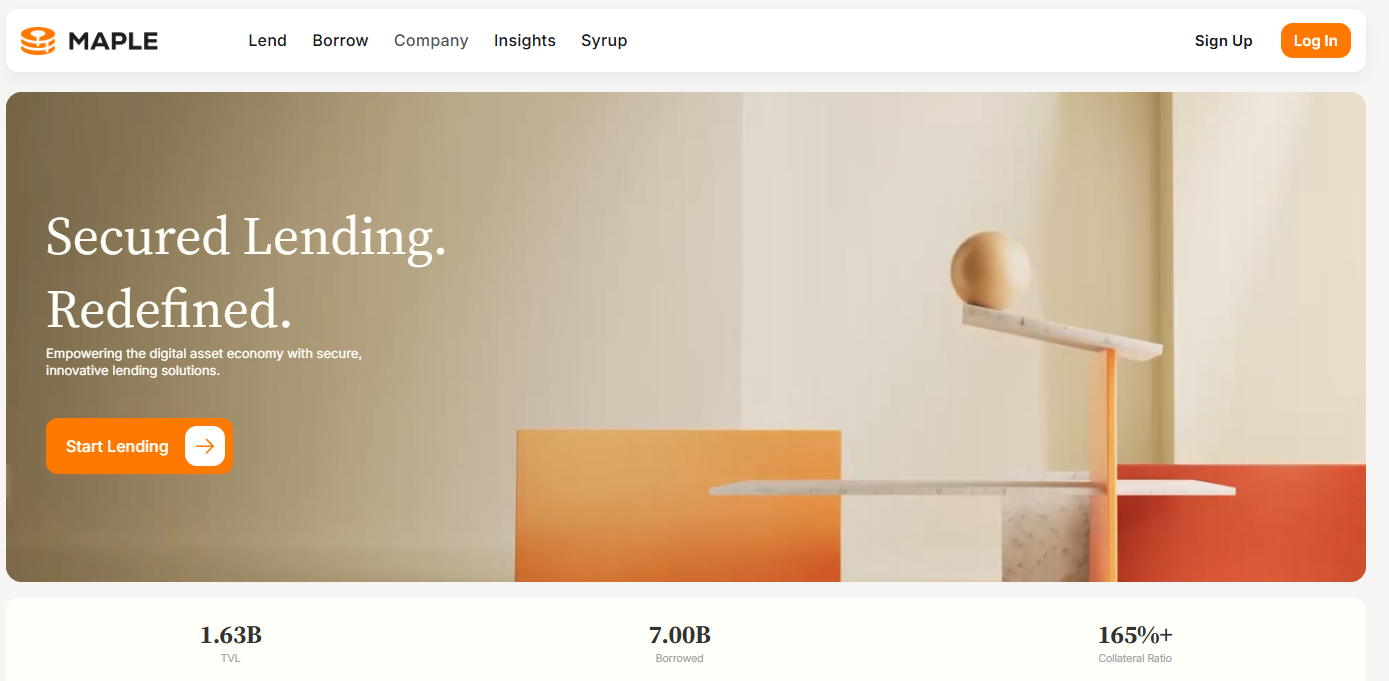

Maple

Mapleは、機関および企業向けのオンチェーンクレジットサービスに特化した分散型融資プラットフォームです。ガバナンストークンMPLを通じて、コミュニティガバナンスとリスク管理を実現しました。2024年、そのローンプール規模は著しく拡大しました。

2025年、MapleはBTCリターン戦略を発表し、5.1%の年利を提供し、従来の金融プレイヤーの注目を集めました。

Goldfinch

🔗 https://www.goldfinch.finance/

Goldfinchは新興市場のプライベートクレジットに特化し、ブロックチェーンを通じて信用履歴のない借り手に融資を提供しています。投資家はGOLDトークンを通じてローンプールに参加し、8~15%の年利を得ることができます。

2024年、Goldfinchのアクティブローン価値は4.46億ドルに達し、2025年にはアフリカおよび東南アジア市場への展開を計画しており、金融包摂性の推進をさらに加速します。

Centrifuge

CentrifugeはTinlakeプロトコルを通じて、請求書やローンなどのリアルワールド資産をトークン化し、中小企業に低コストの資金調達を提供しています。2024年、Centrifugeのトークン化アセットプールは5億ドルを突破し、MakerDAOと協力してプライベートクレジットをDeFiに導入しました。2025年、CentrifugeはV3バージョンをリリースし、オンチェーン金融の効率性とスケーラビリティをさらに最適化しました。

その他のプロジェクト

Defactor ($FACTR), TrueFi ($TRU), Clearpool ($CPOOL), Credix Finance, Intain, FortunaFi, Credefi Finance, KKR, Dinari , Creditcoin (CTC)

不動産

不動産RWAの基盤資産は商業用不動産(58%)、住宅物件(32%)、土地開発プロジェクト(10%)を含み、主に米国REITs市場、ドバイ自由貿易区、東南アジアの観光不動産領域で活発です。RealTの住宅株式NFTのような階層化トークン構造により、百万ドル単位の物件を分割投資可能にし、賃料収益の自動オンチェーン分配メカニズムと併せて、従来の不動産投資における流動性の低さ(平均退出期間6~8ヶ月)、高管理コスト(年間3~5%の管理費)といった核心的課題を解決します。Propyプラットフォームはさらに、所有権のオンチェーン登記システムを初めて導入し、2.3万件を超える国際不動産取引を完了しています。

Propy

Propyはブロックチェーン技術を活用して不動産取引を簡素化し、非中央集権型の土地登記およびオンライン購入サービスを提供しています。2024年、Propyの米国および欧州市場における取引量は50%増加し、投資家が物件の分割株式を購入できるようになりました。Propyのプラットフォームはスマートコントラクトにより取引の透明性と安全性を保証しており、2025年にはアジア市場へのさらなる拡大が予定されています。

RealT

RealTは米国住宅不動産のトークン化に特化しており、投資家が最低50ドルという低コストで不動産トークンを購入できるようにしています。トークン保有者は賃料配当および物件の価値上昇益を受け取れます。2024年、RealTの不動産トークン化資産は市場全体の60%を占め、2025年には商業用不動産への拡大を計画し、より多くの機関投資家を惹きつけます。

その他のプロジェクト

LABS Group ($LABS), Tangible ($TNGBL), Parcl, Realio Network ($RIO), PropChain, Homebase, LandX Finance, PlayEstates

ステーブルコイン

ステーブルコインは法定通貨資産のオンチェーン上でのマッピングであり、米ドル、ユーロなどの主権通貨を基盤準備資産(USDC、USDTのドル準備資産比率96%超)とし、1:1連動メカニズムによって価値の安定を実現します。現在の市場規模は1400億ドルに達し、200以上の国・地域のクロスボーダー決済シーンをカバーし、日次決済額は100億ドルを超えています。その核心的利点は、従来の金融の安定性とブロックチェーンの7x24時間グローバル流動性を融合することにあり、USDC発行元Circleはニューヨーク州BitLicenseおよび英国電子マネー機関ライセンスを保有し、準備資産は毎月第三者監査を受けており、コンプライアンスと透明性を確保しています。

Tether (USDT)

時価総額最大のステーブルコインとして、USDTは米ドル準備資産および短期債券によって裏付けられ、暗号資産取引およびDeFiプロトコルで広く使用されています。2024年、USDTのオンチェーン取引量はステーブルコイン市場の60%以上を占めました。Tetherは米国債などの高流動性資産への投資によりリターンを得ながら、トークンの1:1ドル連動を維持しています。

Circle (USDC)

USDCは透明な準備資産管理とコンプライアンス性で知られており、準備資産には現金および短期国債が含まれます。CircleはCoinbaseと協力し、USDCを通じて機関および小口ユーザーにシームレスな法定通貨-暗号資産変換を提供しています。2025年、USDCのクロスボーダー決済およびDeFi貸借における利用はさらに拡大し、市場地位を確固たるものにするでしょう。

その他のプロジェクト

MakerDAO($MKR), Reserve Rights (RSR), OpenEden OpenDollar (USDO), Compounding OpenDollar (CUSDO)

貴金属

貴金属RWAは、ロンドン貴金属市場協会(LBMA)認定の実物金(82%)、銀(15%)、白金族金属(3%)を基盤資産とし、オンチェーン証明書により最小1グラムの金(約65ドル)から分割投資が可能になります。PAX Gold(PAXG)やTether Gold(XAUT)などの代表プロジェクトは、Brink'sなどのトップレベルの託送機関に実物金塊を保管し、四半期ごとの監査を実施しています。こうした資産の年間ボラティリティは8%未満、ビットコインとの相関性はわずか0.2であり、暗号資産ポートフォリオにおける重要なヘッジ資産となり、2023年のオンチェーン金取引量は前年比340%急増しました。

Paxos

Paxosが発行するPAXG(PAX Gold)は、1トークンにつき1オンスのロンドン良質納入金塊に対応し、投資家に容易な金投資チャネルを提供します。PaxosはUSDPなどの他のステーブルコインも発行しており、安全でコンプライアンスに準拠したデジタル資産の提供を目指しており、2024年には市場シェアを着実に拡大しました。

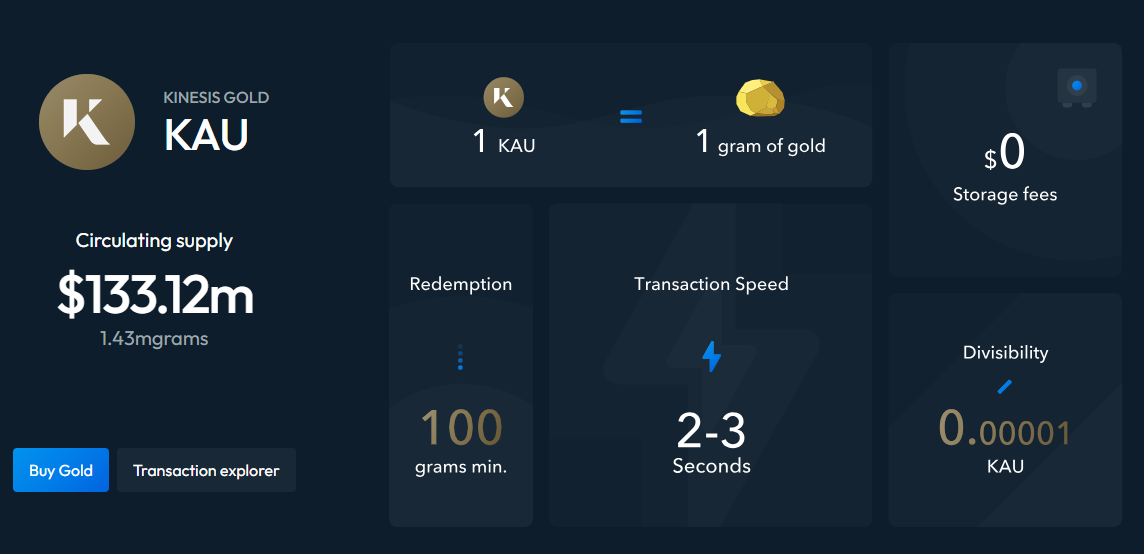

Kinesis Gold

Kinesis Gold(KAU)は、1枚のKAUが1グラムの純金によって裏付けられるデジタル通貨です。この純金は、完全に保険付きで監査済みの金庫に、あなたの名義で保管されます。KAUを使用すれば、世界中のどこでも金の消費、取引、送金、収益獲得が可能になります。

真のステーブルコインとして、KAUは暗号資産トレーダーが不安定な市場から、実物金の恒久的価値に簡単に移行できるようにするとともに、ユーザー間で再分配される取引手数料収入を通じて、貴金属の月次リターンを獲得できます。このリターンはKinesisプラットフォームで資産を保有していること、またはKinesisバーチャルカードでKAUを使って消費することでも得られます。このカードにより、ユーザーは世界8,000万か所以上の店舗で、リアルタイムかつ即時変換によって金や暗号資産を消費できます。

Uranium308

Uranium308(U3O8)は貴金属のトークン化プロジェクトです。

Canaccord Genuityの2021年9月のレポートによると、世界のウラン鉱山の総供給量は約1.5億ポンドで、現在の1ポンドあたり45ドルの価格で年間約67億ドル相当です。2035年までにウラン供給量は約2.5億ポンドに増加すると予想されていますが、需要は依然として供給を上回るでしょう。

その他のプロジェクト

LODE, Project 79, Ethena, Cache Gold, Meld Gold, Aurus, Tether Gold (XAUT), Quorium (QGOLD)

炭素資産/再生金融(ReFi)

RWA炭素資産とは、炭素クレジット、炭素排出枠などの炭素排出権をデジタルトークンとして、ブロックチェーン技術によりRWA(Real World Assets、現実世界資産)プラットフォーム上に記録し、資産のデジタル化および分割を実現することで、流動性と取引効率を高めることを指します。

一方、オンチェーン再生金融(ReFi)プロジェクトは、従来の金融においても比較的新しい分野であり、ブロックチェーン技術を活用して現実世界の社会的・環境的問題を解決することを目指しています。

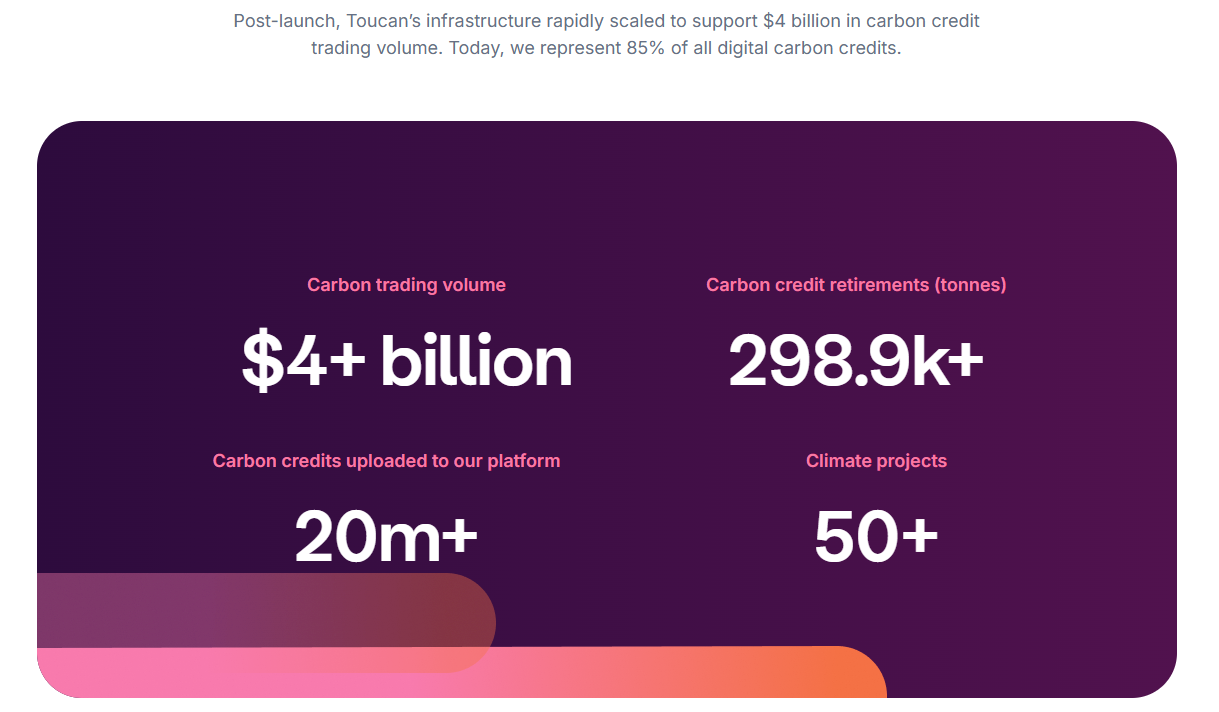

Toucan Protocol

Toucanは炭素クレジットをトークン化し、オンチェーン炭素市場を創出することで、企業や個人が炭素オフセットトークンを購入できるようにしています。2024年、Toucanの炭素トークン取引量はCO2換算で1億トンを超えました。2025年、Toucanは炭素市場インフラ整備において引き続き重要な役割を果たし、炭素除去分野の透明性と効率性を推進します。

Flowcarbon

Flowcarbonは炭素クレジットのオンチェーン取引および管理に特化し、伝統的エネルギー企業と協力して炭素市場の発展を推進しています。Flowcarbonのプラットフォームは投資家に透明かつ効率的な炭素クレジット投資機会を提供し、2025年には市場影響力をさらに拡大すると予想されています。

KlimaDAO

🔗 https://www.klimadao.finance/

KlimaDAOは、炭素クレジットのトークン化を通じて気候ファイナンスを推進しており、KLIMAトークン保有者は炭素市場のガバナンスに参加できます。2025年、KlimaDAOは伝統的エネルギー企業と協力し、炭素クレジットのトークン化適用を拡大し、ReFi分野のリーディングプロジェクトとなります。

その他のプロジェクト

Regen Network ($REGEN), Agro Global Token

アートおよびコレクション

アートRWAの基盤資産には、美術館レベルのコレクション(ピカソの絵画など)、高級品(パテック・フィリップの時計)、文化的IP(NBA選手カード)などが含まれ、現在は主に欧米のオークション市場を中心に展開しています(サザビーズの2023年NFTオークション額は1.2億ドル)。所有権の分割トークン化により、10億ドル規模のアート市場における流動性の課題を解決し、NFTの改ざん不可能性を利用してデジタルツイン証明書を構築することで、クリスティーズのオークション品の追跡時間が平均14日からオンチェーン即時検証に短縮されます。ただし、非標準資産の評価はARTFRAMEのAI鑑定システムなど第三者認証機関に依存するため、コンプライアンスコストが生じることに注意が必要です。

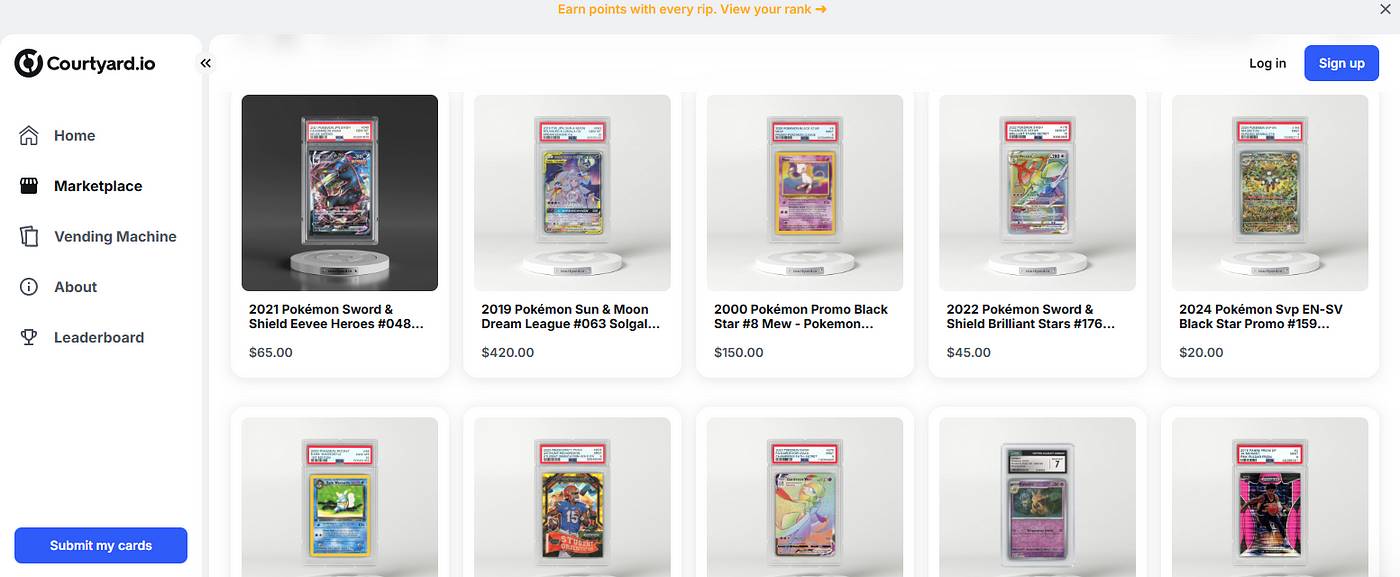

Courtyard.io

Courtyard.ioはアートのトークン化プラットフォームで、投資家がNFTを購入することでアート作品の一部所有権を持つことができます。プラットフォームはアートの二次市場取引をサポートし、アートの流動性を高めており、2024年には取引量が顕著に増加しました。

Freeport

Freeportは高価値アートおよびコレクションの保管・管理に特化したプラットフォームで、ブロックチェーン技術により安全かつ透明な所有権記録を提供し、イーサリアム上のトークンを使って分割されたアートに投資できます。

Freeportのプラットフォームはアート所有者に便利なオンチェーン取引サービスを提供し、2025年にはより多くのハイエンドコレクターを惹きつけることが期待されています。

その他のプロジェクト

Curio ($CUR), Galileo Protocol, Lingo, Golteum, ClubRare, Artrade (ATR), Keeta

RWAインフラストラクチャー

RWAインフラ層は、コンプライアンスフレームワーク(セキュリティートークン標準)、クロスチェーンプロトコル(例:Circle CCTP)、法的エンティティ構造(SPV特別目的事業体)を中核とする。SecuritizeのDSプロトコルは400種類以上のRWA資産のコンプライアンス発行を完了しました。この分野の技術スタックはモジュール化の傾向にあり、Chainlinkの準備証明(PoR)価格フィードサービスはRWAプロジェクトの85%が採用しています。Traceniレポートによると、2025年までにインフラ市場規模は47億ドルに達すると予測されており、その発展は兆ドル規模の伝統的資産のオンチェーン化におけるコンプライアンスチャネル建設を直接左右します。

Plume

PlumeはEVM互換のパブリックチェーンで、リアルワールドアセット(RWA)の次世代発展のために構築されました。私たちは資産をトークン化するだけでなく、暗号資産のように資産をシームレスにステーキング、交換、貸出、借用、循環できる仕組みの構築を目指しています。

Plumeは、許可不要で透明かつ需要駆動型の金融システムを構築しており、誰もが高品質資産にアクセスし、自由に取引し、新しい金融ツールでイノベーションできるようにします。

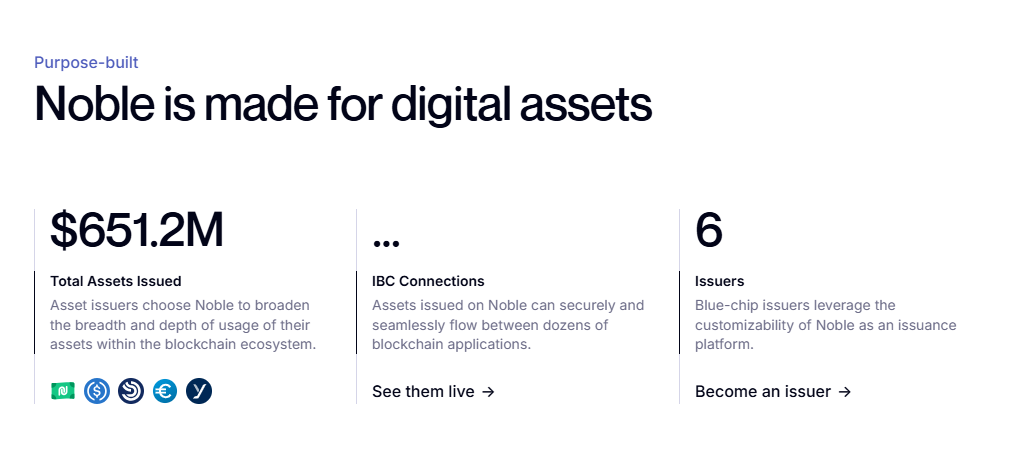

Noble

NobleはCosmosのアプリケーション専用ブロックチェーンで、ネイティブ資産の発行に特化しています。Nobleはネイティブ資産の効率性と相互運用性をより広範なCosmosエコシステムに持ち込み、出発点としてUSDCを採用しています。

Converge

🔗 https://www.convergeonchain.xyz/

Convergeは、今日の暗号通貨分野で最も野心的な目標に向かって進んでいます。数十億ドル規模の機関資本をオンチェーンに導入し、リスク加重資産(RWA)とDeFiの融合を実現するのです。

ConvergeはEthenaおよびSecuritizeに基づいて多様な金融アプリケーションを構築しています。EthenaとSecuritizeの総保有資産(TVL/AUM)は約100億ドルに近く、これによりConvergeは現時点で最大規模のブロックチェーンネットワークの一つとなる可能性を秘めています。

Securitize

Securitizeはリアルワールドアセットのトークン化をリードする存在であり、オンチェーンで発行された資産は10億ドルを超え、BlackRock、KKR、Hamilton Laneなどのトップ発行体と提携しています。

その他のプロジェクト

ELYSIA ($ELFI), Tokeny Solutions, StrikeX ($STRX), INX ($INX), Polytrade, Sologenic, Polymesh Network, MANTRAO ($OM), Provenance ($HASH), SpruceID, Quadrata, Swarm Markets ($SMT)

2025年に注目すべきRWAトークン化のトレンド

機関参加の深化

伝統的金融機関の深層参加は、RWAエコシステム発展の中心的原動力です。2024年、ブラックロック、JPモルガン、ゴールドマンサックスなどの大手がトークン化プロジェクトを通じて金融市場を再編成しました。例えば、ブラックロックのBUIDLファンドはイーサリアム上で約20億ドルの資産を管理し、機関レベルのトークン化のベンチマークとなっています。JPモルガンのKinexysプラットフォームは1.5兆ドル以上の取引を処理し、日次取引量は20億ドルを超えました。フランクリン・テンプルトンのOnChain US Government Money Fundはブロックチェーン上でファンドシェアを管理し、トークン化ファンドの可能性を示しました。2025年、より多くの伝統的金融機関がRWA分野に参入することで、市場規模と信頼性は大幅に向上すると予想されます。

規制枠組みの整備

規制環境の改善は、RWAエコシステムの成熟にとって重要な支援を提供しています。欧州連合の「暗号資産市場規制(MiCA)」は2025年第2四半期に全面施行予定で、RWAトークン化に統一されたコンプライアンス枠組みを提供し、法的リスクを低減します。英国の「電子貿易文書法案」は2023年に可決され、電子貿易文書の合法化によりそのトークン化への道を開きました。また、シンガポール、香港など各地域でRWA関連規制の策定が進行中で、2025年には規制の方向性がさらに明確になると予想されます。こうした規制措置は投資家の信頼を高め、より多くの機関および小口投資家がRWA市場に参入するきっかけとなるでしょう。

市場規模の拡大

Ozeanレポートによると、2025年のRWAトークン化市場(ステーブルコインを除く)は50億ドルに達すると予測され、2024年の15.2億ドルから約230%の成長(Coingeek)を見込んでいます。長期的には、Tren Financeがまとめた予測では、2030年の市場規模は4兆ドルから30兆ドルの間で、中央値は約10兆ドルとされ、現在の185億ドル(ステーブルコイン含む)から54倍以上もの成長が見込まれます。

資産カテゴリーの多様化

RWAトークン化は、伝統的金融資産から新興分野へと拡大しつつあり、2025年にはさらに多様な資産カテゴリーがカバーされると予想されます。不動産のトークン化は所有権の分割により投資ハードルを下げており、2024年には市場時価総額の60%を占め、2025年も引き続き主導すると予想されます。プライベートクレジットのトークン化は中小企業に資金を提供し、CentrifugeとGoldfinchのアクティブローン価値は2024年に4.46億ドルに達し、2025年にはさらに成長が見込まれます。炭素クレジットのトークン化はReFi分野の注目ポイントとなり、Toucan ProtocolとKlimaDAOの取引量は2024年にCO2換算で1億トンを超え、2025年には市場規模が倍増する可能性があります。さらに、アート、コレクション、サプライチェーン金融、知的財産権のトークン化も成長傾向にあり、RWAエコシステムに新たな活力をもたらしています。

結論

以上により、2025年のリアルワールドアセット(RWA)の発展像が描かれました。RWAの定義、発展、2024年の市場振り返り、2025年に注目すべきトレンド、そしてエコシステム内各主要分野の代表プロジェクトについて詳細に分析することで、RWAエコシステムの多様性と潜在力が明確に浮かび上がりました。

2024年、RWA市場(ステーブルコインを除く)の総資産は約15.2億ドルに達し、前年比85%の成長を記録しました。これは不動産から債券、ファンド、アートに至る幅広い資産カテゴリーを包含しており、流動性と透明性に対する市場の需要を反映するだけでなく、機関投資家のRWAへの関心の高まりを示しています。2025年を展望すると、RWAエコシステムはさらに拡大し、伝統的金融機関の深層参加、規制枠組みの整備、資産カテゴリーの多様化が一体となって、このエコシステムの繁栄を牽引していくでしょう。

RWAの台頭は、伝統的資産の価値流通モデルを再構築するだけでなく、投資家にかつてない機会を提供しています。ブロックチェーン技術を通じて、RWAは資産の分割所有を実現し、流動性を高め、投資の敷居を下げました。しかし投資家、技術開発者、政策立案者にとっては、今後が挑戦と機会の両面を持つ時代であると言えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News