クロスボーダー(海外展開)Web3プロジェクトのコンプライアンスフレームワーク

TechFlow厳選深潮セレクト

クロスボーダー(海外展開)Web3プロジェクトのコンプライアンスフレームワーク

Web3プロジェクトのグローバル化に伴い、企業はリスク隔離、資金移動、戦略的連携および税務計画を実現するため、単一構造からハイブリッド構造へと移行しつつある。

執筆:マンキン

今日のグローバル化の波において、Web3プロジェクトはかつてない速さで国際舞台へと進出しており、中国企業もその中で無視できない存在となっている。しかし、中国国内における業界政策の不確実性、法制度の未整備、そして規制姿勢の曖昧さにより、Web3企業の発展は足踏み状態にある。こうした要因が相まって、Web3プロジェクトは国内での展開においてコンプライアンス上の課題に直面しており、多くの関係者が海外への移転を余儀なくされているか、あるいは限定的なコンプライアンス枠組みの中での突破口を探っている。それでも、政策動向を注意深く注視しつつ各国の優遇政策を活用し、適切な企業コンプライアンス体制を構築することで、Web3業界は再びふさわしい発展モデルを見出す可能性を秘めている。

企業の海外進出の目的

(一)市場機会

グローバル市場は、Web3プロジェクトにとってより広大なユーザーベースと成長ポテンシャルを提供する。特にアジアやヨーロッパなどの地域では、ブロックチェーン技術および暗号資産に対するユーザーの受容度が高く、プロジェクトにとってはより多くのビジネスチャンスと発展空間が生まれる。

(二)規制環境

各国・地域におけるブロックチェーンおよび暗号資産に関する規制方針には顕著な差異がある。シンガポールや香港など一部の国では、比較的緩やかでフレンドリーな規制環境が整っており、Web3プロジェクトの運営・発展に大きな柔軟性と安全性を提供している。一方で、厳格な規制を敷く国ではプロジェクトの発展が制限される可能性があり、法的・コンプライアンス上のリスクに直面することもある。法制度がより整った国へ進出することで、こうしたリスクを効果的に低減し、プロジェクトの長期的かつ安定的な運営を確保できる。

(三)人材獲得

Web3は技術集約型の分野であり、優れた開発者や専門家を引き寄せることがプロジェクト成功の鍵となる。海外進出により、プロジェクトは世界的なスケールで優秀な人材を探索・採用でき、技術および製品の革新と開発を加速させることが可能になる。

(四)資金調達と投資

海外進出により、Web3プロジェクトはより多くの潜在的投資家や資金源にアクセスできるようになる。特に米国や東南アジアなど、ベンチャーキャピタルや暗号資産投資が活発な地域では、プロジェクトは資金支援を得やすくなり、急速な成長を後押しできる。

(五)産業クラスター効果

技術や政策などの先天的優位性を持つ各国・地域では、それぞれ異なる産業クラスターが形成され、地域的なサプライチェーンが構築され、現地のWeb3企業にさまざまな基盤的支援を提供している。

(六)リスク分散

複数の国で事業を展開することで、リスクを分散できる。単一市場における経済・政治・規制変化による重大な影響を回避し、プロジェクトのリスク耐性を高めることができる。

コンプライアンスとリスク隔離

Web3企業が海外進出先を選定する際には、現地の規制枠組みを最優先に考慮し、合法かつコンプライアンスを遵守した運営を確保しなければならない。

(一)各国・地域のコンプライアンス政策

香港:

香港は2023年からバーチャル資産サービスプロバイダー(VASP)ライセンス制度を施行しており、すべてのバーチャル資産取引プラットフォーム(VATP)は香港証券期貨委員会(SFC)の許可を得ることが義務付けられている。2025年1月時点で、SFCはPantherTradeやYAXなどのプラットフォームに運営ライセンスを発行しており、2024年半ば以降に合計7社が許可を受けた。2020年以降、香港は正式に10の取引所を認可しており、そのうち2024年12月に4社が追加されたことから、バーチャル資産業界に対して慎重ながらもオープンな姿勢を示している。ライセンス取得には厳格なKYC手順、資産保護措置、サイバーセキュリティ対策が求められ、投資家保護およびマネーロンダリング防止を目的としている。

シンガポール:

シンガポール金融管理局(MAS)は「規制サンドボックス」を通じて、フィンテック企業が制御された環境下で革新的な製品をテストできるようにし、企業に規制面のサポートを提供している。Coinbaseがシンガポールで進めているコンプライアンス体制は、規制に配慮した適応の好例である。2022年にMASから事前承認(In-Principle Approval)を得た後、2023年に主要支払機関ライセンス(Major Payment Institution License)を取得した。これはシンガポールがWeb3企業のアジア太平洋ハブとしての地位を確立しつつあることを示しており、Coinbaseが同地にアジア太平洋地域の機関向け事業を設立したことは、現地の規制環境に対する信頼の表れでもある。

その他の地域:欧州、アジア太平洋、北米:

欧州連合(EU)の「暗号資産市場規則(MiCA)」は2024年末に発効し、暗号資産の規制基準を統一した。MiCAは、暗号資産サービスプロバイダーに対し登録を義務付け、透明性、流動性、消費者保護の基準を遵守することを求めている。

アジア太平洋地域では、日本ではバーチャル資産サービスプロバイダーが金融庁(FSA)の許可を得る必要があり、オーストラリアではオーストラリア取引報告・分析センター(AUSTRAC)の監督下でデジタル通貨交換サービスプロバイダーとして登録が必要となる。北米では、米国証券取引委員会(SEC)が暗号資産に対する規制を厳しく行っており、BinanceやCoinbaseも訴訟に直面したことがあるが、依然として規制当局との対話を続け、明確な枠組みの確立を目指している。

(二)リスク隔離

リスク隔離メカニズムは、Web3プロジェクトがクロスボーダー運営を行う上で、コンプライアンス体制を構築する重要な要素である。その主な目的は、企業構造を適切に設計することで、異なる事業部門または地域間のリスクが相互に伝播しないようにし、企業全体の安定性と持続的運営能力を守ることにある。グローバル化が進むWeb3業界では、異なる管轄区域における規制政策、法的環境、市場リスクの違いが顕著であることから、リスク隔離は極めて重要である。

例えば、異なる国や地域に独立した子会社を設立し、各子会社を独立した法的実体として特定市場の事業運営を担当させることで、法的・財務的・運営上のリスクを特定の実体内に限定し、リスクが企業グループ全体に拡散するのを防ぐことができる。各実体は独立して運営され、互いに干渉せず、ある地域で規制変更や法的課題が生じても、他の実体は正常に稼働し続けることができる。このような設計は、企業のリスク耐性を高めるだけでなく、特定市場のニーズに応じた戦略調整も容易にする。

また、コア資産(技術特許、知的財産権、ブランドなど)を特定のホールディングカンパニーまたはトラスト構造に置くことで、運営実体のリスクからそれらを保護できる。例えば、企業はコア資産を英領バージン諸島(BVI)やケイマン諸島のホールディングカンパニーに登録し、一方でリスクの高い運営業務を他の地域の子会社に配置することができる。運営実体が訴訟や財政危機に見舞われても、コア資産は保護され、企業の長期的発展が守られる。

契約および協定を通じて、各実体間の権利と義務を明確に規定することで、リスクを法的レベルで効果的に隔離できる。たとえば、企業はサービス契約、ライセンス契約、資金往来契約などを通じて、各実体間の業務境界と責任範囲を明確に区分できる。この方法はリスク伝播の可能性を低下させるだけでなく、グローバルなコンプライアンス運営に対する柔軟性と透明性も提供する。

適切な企業構造によるリスク隔離メカニズムを構築することで、Web3企業は異なる市場の規制要件やリスク課題に柔軟に対応し、コア事業および資産の安全を確保するとともに、グローバル運営の安定性を維持できる。

中国企業の主な海外進出先

(一)香港

国際金融センターである香港は、成熟した金融インフラと整備された法制度を持ち、Web3企業に安定した運営環境を提供する。他の地域と比べて、Web3プロジェクトに対する規制が比較的緩やかであり、スタートアップ企業が迅速に事業を展開しやすい。近年、香港政府はブロックチェーン技術の発展を積極的に推進しており、政策的インセンティブや支援措置を通じて、Web3企業にとって良好な発展条件を創出している。

(二)シンガポール

シンガポールはアジアをリードするフィンテックハブであり、先進的な技術エコシステムによって多数のWeb3関連企業を惹きつけている。また、シンガポール政府はブロックチェーンおよびWeb3技術に対してオープンな姿勢を示しており、明確な規制政策を制定することで、企業がコンプライアンスを遵守しつつも急速に成長できるよう支援している。税制も比較的優遇されており、Web3企業の運営コストを削減し、魅力を高めている。

(三)BVI(英領バージン諸島)

BVIは迅速かつ簡便な会社設立手続きと低い設立費用で知られており、Web3スタートアップ企業の迅速な設立に適している。BVIは厳格なプライバシー保護政策を提供しており、企業および株主情報の安全性を確保できるため、プライバシーを重視するWeb3プロジェクトに非常に適している。法制度も柔軟で、著しい税制優遇が得られるため、オフショア登記の理想的な選択肢となっている。

海外進出アーキテクチャの構築

グローバルコンプライアンス体制の基本的な考え方は、異なる実体を設立することで地域別コンプライアンス枠組みを構築し、出資または実質的支配を通じて各地域の独自の強みを最大限に活かすことにある。これにより、オフショア企業はもはや「規制回避」や「タックスヘイブン」の代名詞ではなくなり、適切な計画を通じて、企業がグローバルコンプライアンス体制を構築し、資金と資源の最適配分を行うための「戦略的ハブ」となる。企業は、異なる発展段階のニーズに応じて、単一実体構造、複数実体構造、並列構造など、多層的かつ多生態系の企業戦略体系を柔軟に構築し、さまざまなシナリオと段階の要求に対応できる。

(一)アーキテクチャの適用性

アーキテクチャの適用性に関して、異なる企業構造設計は、企業が異なる発展段階および業務ニーズに応じた目標を達成できる。

(1)単一実体構造

単一実体構造は、ビジネスモデルを迅速に検証したい、あるいは単一市場に集中するスタートアップ企業や中小企業に適している。

この構造はシンプルで管理コストが低く、迅速な立ち上げと運営が可能である。例えば、あるスタートアップ企業がシンガポールに単一の実体を登記すれば、現地の税制優遇を享受しながら市場に迅速に参入でき、複雑な国際管理負担を回避できる。

しかし、企業規模の拡大と業務の複雑化に伴い、単層構造の欠点が次第に明らかになる。それは、グローバル市場のコンプライアンス要件を満たせなくなる可能性がある(異なる地域の規制基準の差異など)、また、資源の効率的配分やリスクの有効な隔離も困難になる。企業が複数の市場に同時に参入する必要がある場合、単一実体は税務、法務、運営面でのボトルネックに直面する可能性がある。

(2)複数実体構造

複数実体構造は、事業ラインが長く、部門が複雑で、株式構造が多様な企業に適している。

異なる管轄区域に子会社または関連会社を設立することで、リスク隔離、税務最適化、市場適応を実現できる。例えば、あるテクノロジー企業がEUに子会社を設立してGDPR(一般データ保護規則)の要件を満たし、一方でケイマン諸島にホールディングカンパニーを設立してグローバル税務構造を最適化する。このような構造は、実体を分散させることで、法的・財務的リスクを特定地域に制限しつつ、企業のグローバル運営の柔軟性を高める。異なる市場間での資源配分を支援し、地域別コンプライアンス体制を通じてグローバル競争力を強化できる。

既に拡張段階に入り、複数国の規制環境と多様な業務ニーズに対応する必要がある企業に適している。例えば、ある主要取引所は東南アジア、ヨーロッパ、北米にそれぞれ子会社を設立し、現地の消費者習慣および法的要求に合わせた異なるバージョンのアプリをリリースしている。

(3)並列構造

並列構造はさらに複雑な設計であり、通常は複数の複数実体構造を直接株式または業務で結合したもので、複数の事業部門を独立して運営する必要がある企業に特に適している。

並列構造は、複数の独立した実体を設立することで、各事業部門が法的・財務的に互いに干渉しないように保証する。例えば、あるグループが製造業、小売業、金融サービスを同時に運営する場合、並列構造により各部門に独立した法人実体を設立し、ある部門のリスクが他の事業に波及するのを防ぐ。しかし、株式支配または業務連携を通じて、各部門間に緊密なつながりと相乗効果を維持できる。あるWeb3企業は、異なる地域で技術開発と事業展開を独立して運営することで、現地のコンプライアンス要件を満たしつつ、グローバルな資源配分を最適化できる。

このような設計は、管理の明確性を高めるだけでなく、グローバルコンプライアンス体制においてより高い柔軟性と安定性を実現し、多角化した事業を持つ企業に適している。

(二)アーキテクチャの利点分析

(1)単一実体構造

単一実体構造の特徴は、選定した管轄区域の政策および規制の利点を十分に活用し、迅速なコンプライアンスと運営を実現できることにある。異なる地域の規制環境は企業に独自の機会を提供する。

例えば、資金調達やテッククラスター効果を重視する企業は、シンガポールを登記地とすることができる。シンガポールの資金調達に関する法規制は比較的緩く、特に資本市場や金融イノベーションにおいて開放的である。これにより、Web3企業は柔軟な資金調達手段を得られ、迅速に資金を調達してプロジェクトを推進できる。また、シンガポール政府はハイテク企業の発展を積極的に奨励しており、企業に多様な政策支援と資金インセンティブを提供している。企業はこれらの政策を活用して研究開発コストを削減し、技術革新を加速できる。

税制および株主のプライバシーを重視する企業は、BVIを登記地とすることができる。BVIは厳格なプライバシー保護政策で知られ、情報セキュリティと株主権益の保護を重視するWeb3企業に特に適している。BVIに登記することで、高度な商業機密保護を享受でき、簡素化された規制要件と低税率環境の恩恵も受けられる。

(2)複数実体構造

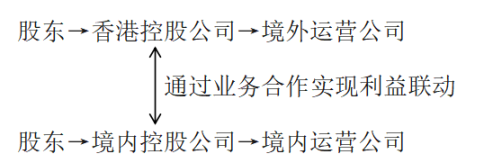

事例:中国→シンガポール→国内運営会社

複数実体構造の特徴は、異なる地域の規制上の利点を有機的に統合し、グローバルに子会社または関連会社を設立することで、コンプライアンスと運営の最適化を実現できることにある。

例えば、BVIにホールディングカンパニーを設立し、香港の金融会社を子会社として持ち、さらに香港会社が国内の運営会社を子会社として持つ構造。BVI会社は低税率およびプライバシー保護のメリットを持ち、香港ホールディングカンパニーは香港の金融利便性と税制優遇を享受し、運営会社は中国国内の研究開発補助金政策およびテクノロジー産業の優位性を享受することで、グローバルなホールド構造を最適化し、コア資産を保護できる。

複数実体構造を通じて、企業は異なる市場間で資源を柔軟に配分できるだけでなく、法的・財務的リスクを特定地域に制限し、グローバルでのコンプライアンス運営を確保できる。

(3)並列構造

例:

並列構造の規制的特徴は、高い柔軟性とリスク隔離能力にあり、グループ化、事業多角化、株式要件が複雑な企業に特に適している。

複数の独立した実体を設立することで、各事業部門が法的・財務的に互いに干渉しないように保証できるため、ある部門の規制リスクが他の事業に波及するのを防げる。あるWeb3企業は、異なる地域で技術開発と事業展開を独立して運営することで、現地のコンプライアンス要件を満たしつつ、グローバルな資源配分を最適化できる。

各実体は独立して運営されるものの、株式支配または業務連携を通じて、各部門間に緊密な連携と相乗効果を実現できる。ある多国籍企業がシンガポールに技術研究開発センターを設立し、香港にWeb3サービス会社を設立し、両者が株式または業務取引を通じて協力することで、技術革新と市場拡大を共に推進できる。

並列構造は、企業のグローバルコンプライアンス体制における柔軟性と安定性を高めるだけでなく、複雑な規制環境下での持続可能な発展を支える堅固な基盤を提供する。

アーキテクチャの税務的優位性

アーキテクチャの実体登記地を選択する際には、各地の規制政策、技術的要請、コスト削減・効率向上のニーズ、および現地サービスプロバイダーとの深い協力関係を把握する必要がある。特に各地の税制の違いおよび租税条約に注意を払うべきである。

(一)単一実体構造

単一実体構造とは、企業が単一の海外子会社を通じて直接海外投資または運営を行うもので、業務が集中しており、規模が小さく、またはターゲット市場が単一の企業に適している。

利点:構造がシンプルで、管理・統制が容易。

欠点:比較的高い税負担に直面する可能性があり、リスク隔離メカニズムが欠如している。

1. 香港:最初の200万利益に対して税率8.25%、50カ国以上との二重課税防止協定の恩恵

利点:法人税(利益税)は8.25%~16.5%(最初の200万香港ドルの利益は半額課税)、資本利得税なし、付加価値税なし、50カ国以上と租税条約を締結、外貨自由換算、上場融資の利便性

2. シンガポール:17%の税率、二国間租税協定ネットワークが広範

利点:法人税17%、初年度3年間の免税優遇、100カ国以上と二国間租税協定を締結、クロスボーダー課税回避に有利

3. BVI:ゼロ税率の楽園、機密性が高い

利点:法人税ゼロ、付加価値税ゼロ、資本利得税ゼロ、会社設立手続きが極めて簡易、株主情報の機密性が高い

(二)複数実体構造

複数実体構造を採用することで、より効果的な税務計画が可能になる。国内企業は、香港、シンガポール、BVI、ケイマン諸島など低税率の国や地域に一つ以上の中間ホールディングカンパニーを設立し、それを通じて対象投資国に投資する。オフショア企業の低税率および機密性の利点を活かして、企業の全体的な税負担を低下させるとともに、企業情報を保護し、親会社のリスクを分散させ、将来的な株式再編、売却、上場融資にも利便性を提供できる。

利点:各国の税制優遇政策を活用して投資コストを削減でき、グローバル展開を支援できる。

欠点:管理が複雑になり、税務コンプライアンスコストも上昇する。

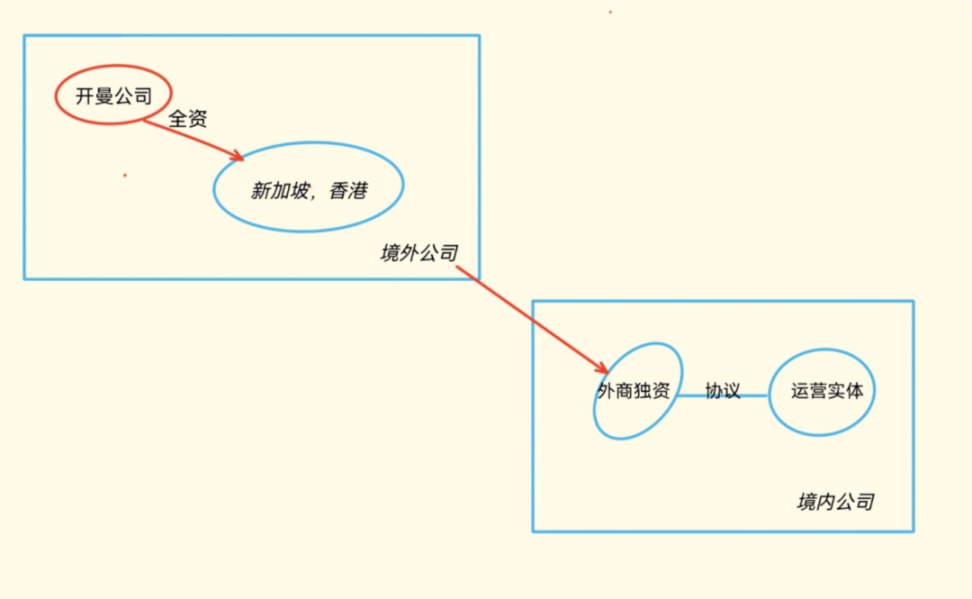

1. 上層:高度な機密性+低税率+資本の自由流通

-

登記地:ケイマン諸島、英領バージン諸島(BVI)などのオフショア金融センター

-

機能:株主および受益者の情報が法律で保護され、単一市場リスクを回避(地政学的衝撃の分散)

2. 運営層:上層の投資家と下層の運営実体を接続+投資収益率の向上+利益の留保

-

登記地の選択:香港/シンガポール(貿易コンプライアンス)、アイルランド/オランダ(EU市場)、ドバイ(中東市場)

-

機能:対象投資国と二重課税防止協定(DTT)を締結し、全体の投資収益率を向上

3. 実際の運営会社:事業の現地化+直接/間接の支配

-

登記地の選択:ターゲット市場の現地会社

-

機能:生産、マーケティング、現地化サービスの実施、現地経営要件の遵守、事業内容に応じた登記地の選定

事例:クロスボーダーEC

アーキテクチャ設計:

-

ホールド層:BVI会社(機密性)+香港会社(資金調達およびサプライチェーン統括)

-

運営層:香港会社(オフショア貿易免税)+ドバイ会社(中東の倉庫物流)

-

実体層:中国本土の工場(輸出還税)+ブラジル子会社(現地販売)

BVI会社が香港会社をホールドし、運営実体層に投資。境外のホールディングカンパニーがVIE契約方式を通じて運営実体会社を段階的に支配する。

BVI会社をトップ層のホールドとして、香港からBVIへの配当は源泉徴収税が免除され、将来の株式譲渡では資本利得税が免除され、創業者のプライバシーが保護される。

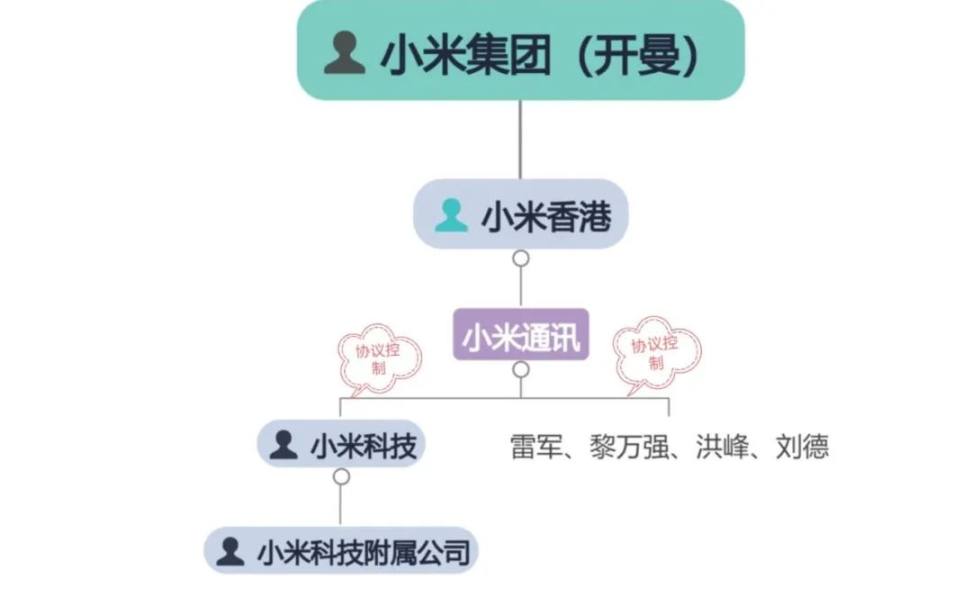

事例:Xiaomiグループ

アーキテクチャ設計:

-

ホールド層:Xiaomiグループ(ケイマン)

-

運営層:Xiaomi香港(グローバル調達+利益留保)

-

実体層:Xiaomiコミュニケーションズ(消費者向け)、Xiaomiテクノロジーおよびその関連会社

Xiaomiグループ(ケイマン)がXiaomi香港をホールドし、Xiaomiコミュニケーションズなどの実体層に投資。XiaomiコミュニケーションズはXiaomiテクノロジーおよび工商登記上の株主と協議支配法的文書を締結し、VIE契約を通じてXiaomiテクノロジーを支配し、間接的にその関連会社を支配する。

まとめ

グローバル化の文脈において、Web3プロジェクトの海外進出は、中国企業が国内の規制制限を突破し、海外市場を開拓するための鍵となる戦略となった。海外進出により、企業はコンプライアンスリスクを効果的に回避できるだけでなく、国際市場の機会を捉え、優良な資源を獲得し、リスク分散を実現できる。香港、シンガポール、BVIなどは、緩やかな規制環境、税制優遇政策、整備されたインフラにより、Web3企業にとって理想的な進出先となっている。

アーキテクチャ設計においては、企業は自社の規模と目標に応じて、単一実体、複数実体、並列構造を柔軟に選択し、コンプライアンスを確保するとともに潜在的リスクを隔離できる。また、各地の政策的優位性を活用することで、複数実体構造を通じて資金の流れを最適化し、税負担を大幅に軽減できる。

将来を見据えると、Web3プロジェクトのグローバル化が進む中、企業は単一構造から混合構造へと移行しつつあり、リスク隔離、資金の流れ、戦略的連携、税務計画を実現しようとしている。異なる管轄区域に複数の実体を設立することで、企業は市場リスクを効果的に隔離し、コンプライアンスを確保しつつ、オフショア企業およびホールド構造を活用して資金の流れを最適化し、税負担を軽減し、グローバル資源を統合して革新能力と市場競争力を高め、ブロックチェーン技術がもたらす新たな機会にグローバル展開を通じて対応できるようになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News