ICOで40億ドルの評価額――Pump.funはその価値があるのか?

TechFlow厳選深潮セレクト

ICOで40億ドルの評価額――Pump.funはその価値があるのか?

収入が引き続き成長すれば、評価額には大きな上昇余地があるため、40億ドルの評価額は妥当であるどころか、むしろ低めに見積もられているといえる。

著者:tomas

翻訳:TechFlow

Twitterでは、@pumpdotfunのICO計画に対する議論がさまざまな感情に包まれており、これらの見解を裏付ける確固たる証拠はほとんど存在しない。そのため、以下の2つの問題を評価するために、そのファンダメンタルズを深く掘り下げる価値がある:1)40億ドルのICO評価は妥当か? 2)この投資にはどれほどの潜在的なリターンまたはリスクがあるか?

本稿は包括的な分析ではなく、筆者が完全な判断を形成するために必要な一連の重要な観察と考えるものである。同時に明記しておくが、筆者は@pumpdotfunと一切の利害関係を持たず、この分析を通じて自身がどのようにICO取引を行うかを決める手助けとする。

私が提起した2つの問いに答えるために、さらに以下の点を検討する必要があると考える。

-

@pumpdotfunはmemecoin分野において競合に対してどのように対処しているか?

-

@pumpdotfunはエコシステム全体の中でどのようなパフォーマンスを示しているか?

-

@pumpdotfunのユーザー魅力と成長勢いは上昇中か、それとも下降中か?

一つずつ分析していこう。

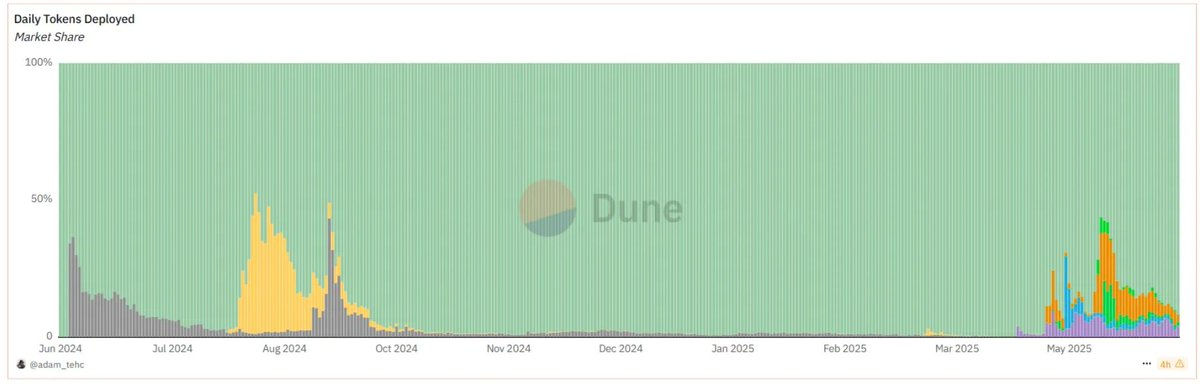

@pumpdotfun は memecoin 分野で競合にどう対応しているか?

上のグラフから明らかにわかるのは、競合企業が次々と登場し一時的に市場シェアを獲得しても、結局はすぐに消え去ってしまうことだ。最近の競争の波は@bonk_fun、@RaydiumProtocolのLaunchLab、@believeappによるものであり、これはPump誕生以来の第2ラウンドの競争となる。しかし、第一波の競争(Justinのpump[.]sun)からわかるように、こうした競合は長続きせず、ユーザーは通常数週間以内に再び@pumpdotfunに戻ってくる。

@pumpdotfunはエコシステム全体でどのようなパフォーマンスを見せているか?

確かにPumpはmemecoin領域では優れた成績を収めているが、より広範なエコシステム内でのmemecoinおよびPump自体の重要性についても理解したい。

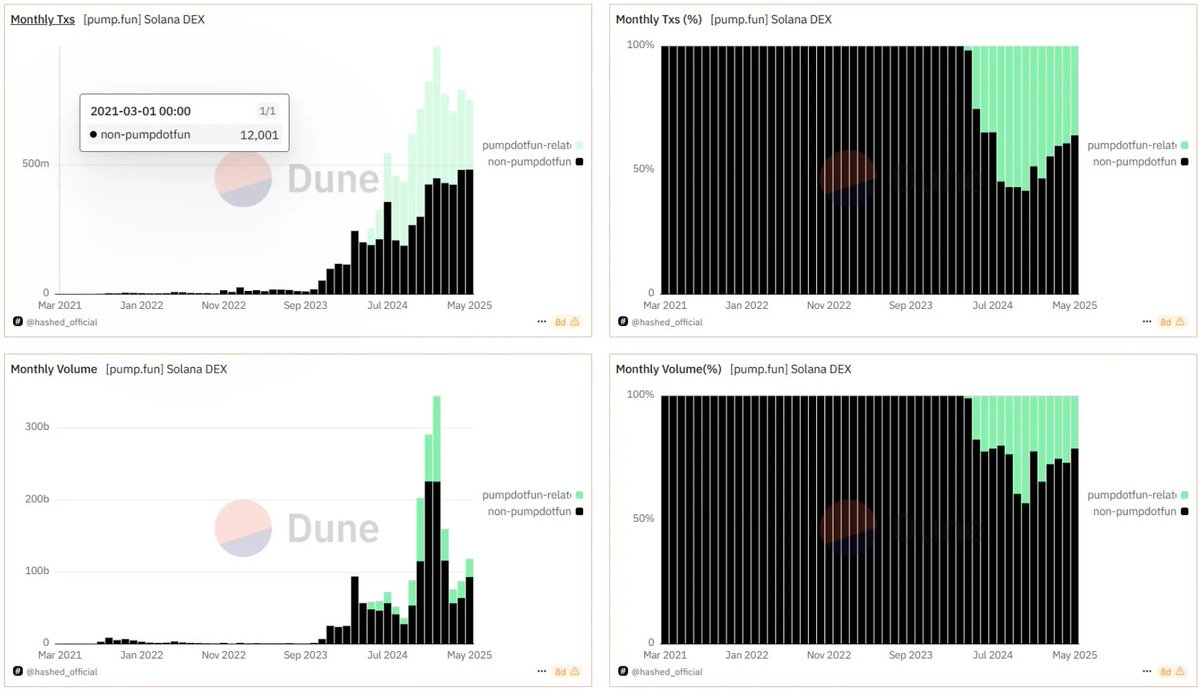

https://dune.com/hashed_official/pumpdotfun

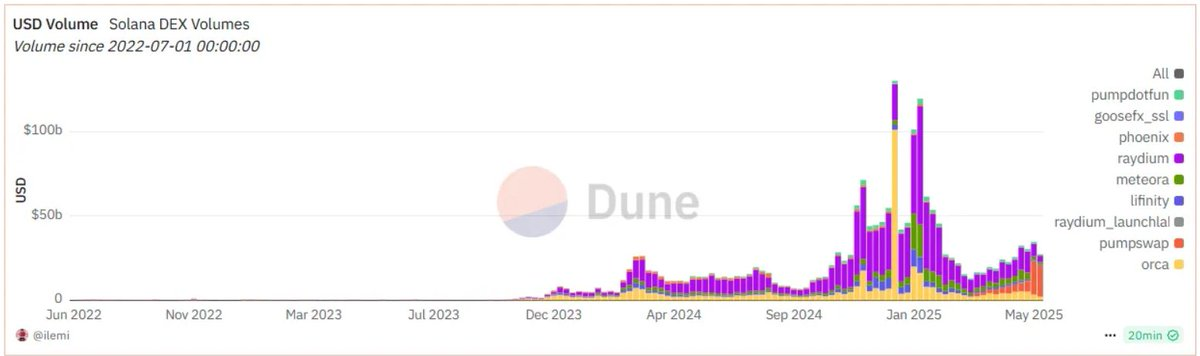

https://dune.com/ilemi/solana-dex-metrics

上のグラフから分かるように、memecoinの市場支配率は低下しており、エコシステム全体の取引量に占める割合は年末の45%から現在の約25%にまで落ち込んでいる。一方、下のグラフからは、pump.swapが他の@solanaベースの分散型取引所(DEX)と比較して顕著な成長を遂げていることが見て取れる。

なお、memecoin取引の割合の低下は、@virtuals_ioや$TRUMPが2024年第4四半期に記録したバブル期以前の水準に戻ったことを意味しており、したがってこの低下は自然かつ予想可能なものといえる。memecoin取引が全体に占める比率は、持続可能で正常化されたレベルに達した可能性があり、むしろ歓迎すべきことだと考えている。

@pumpdotfun のユーザー吸引力と成長勢いは上昇しているか、それとも下降しているか?

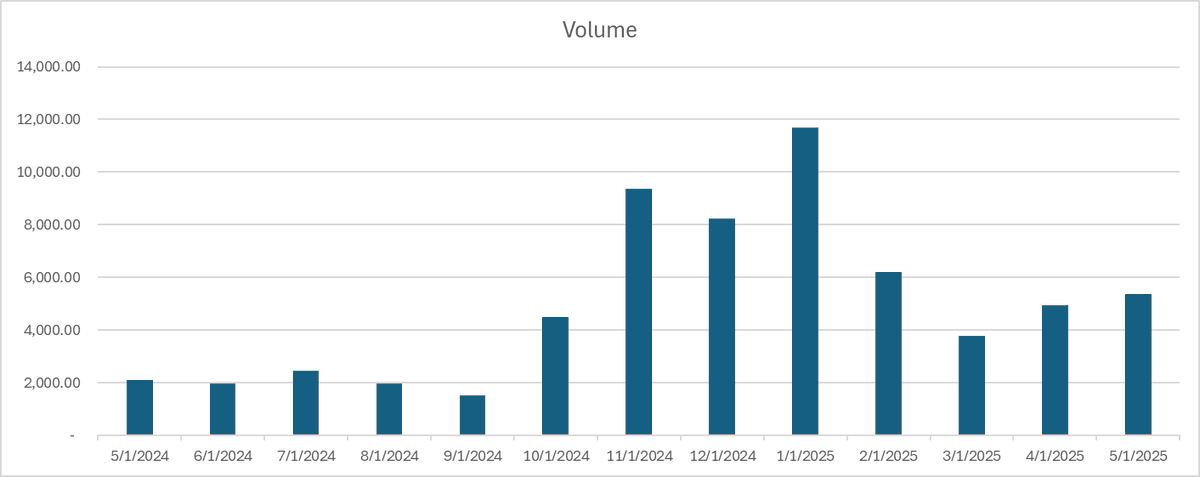

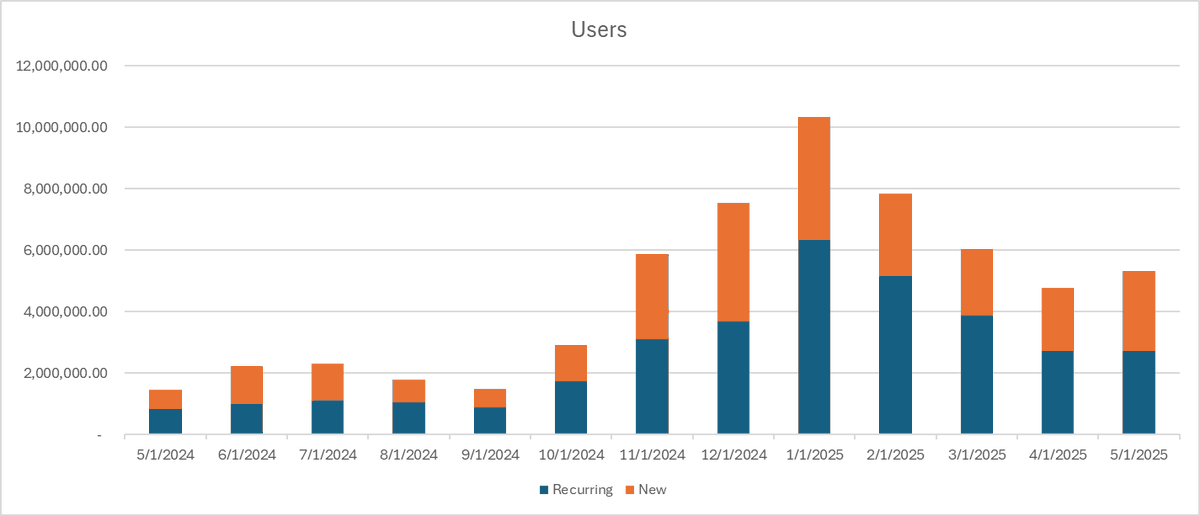

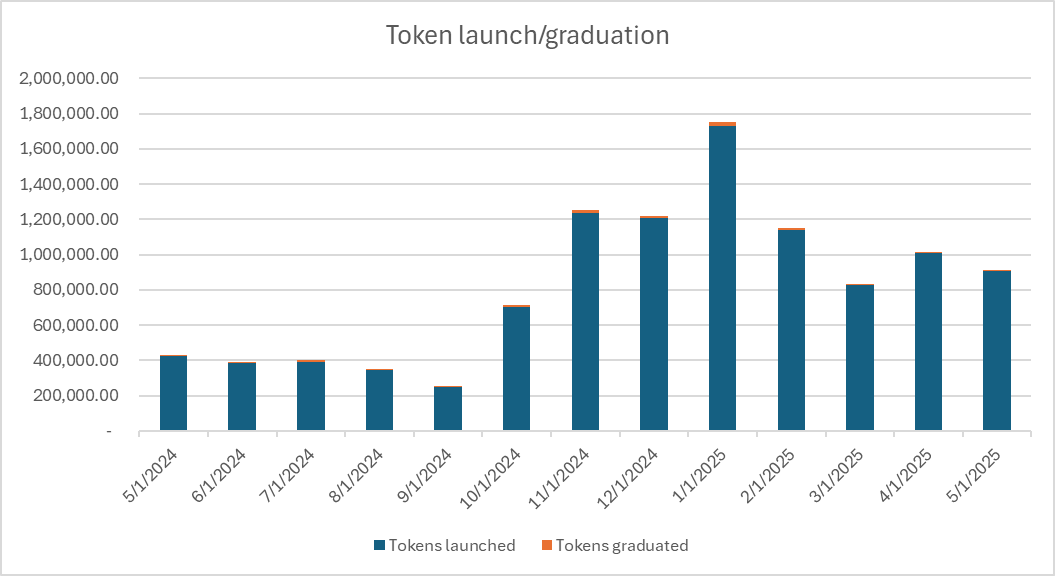

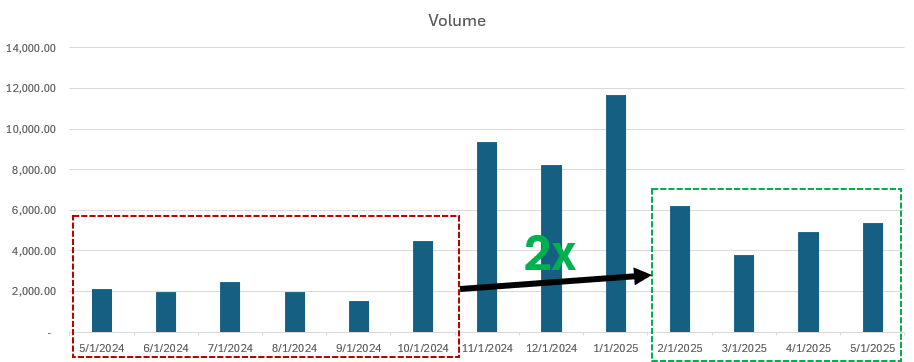

一枚の良い図表は千語に勝るとおり、以下に @pumpdotfun の取引量、ユーザー数、およびトークン発行/卒業率に関する3つのグラフを示す。

総合的に背景を考慮すれば、これらの指標は私にとってすべて前向きなものに映る。11月から1月にかけての「狂乱」バブル期を除けば、各指標は2倍の成長を果たしており、ユーザーのリピート率も高く(毎月のユーザーの平均56%がリピーター)、卒業率はやや低下傾向にあるものの概ね安定している。

評価分析

私の見解では、@pumpdotfunは依然として健全な成長スピードを維持しており、持続可能な競合もほとんど存在せず、また広範なマーケット環境から見てもmemecoinの終焉は遠く及ばない。したがって、@pumpdotfunのICOがいわゆる「最後の絞り取り」であるという主張は成立しない。

Pumpの価値が明らかにゼロではない(短期間で消滅するとは思えない)以上、適正評価額についてさらに考察できる。

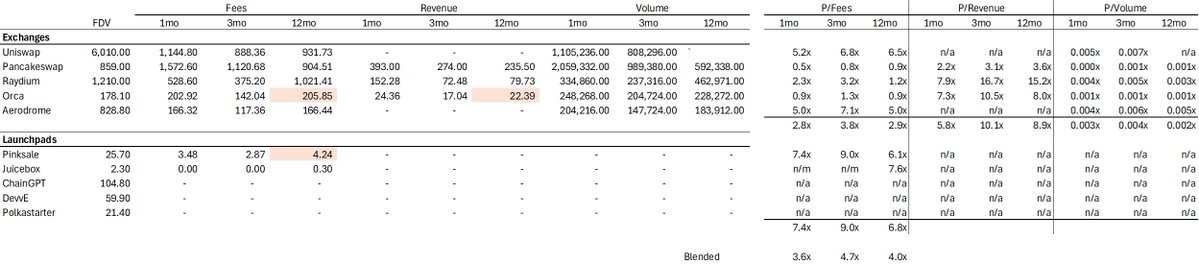

DCF(キャッシュフロー割引法)のような主観的入力値に依存する分析よりも、私は比較分析法を採用した。まず以下の2つのデータセットを集めた。

Aグループ

Bグループ

@pumpdotfunの分析には、以下のデータを使用した。

pump.fun データ

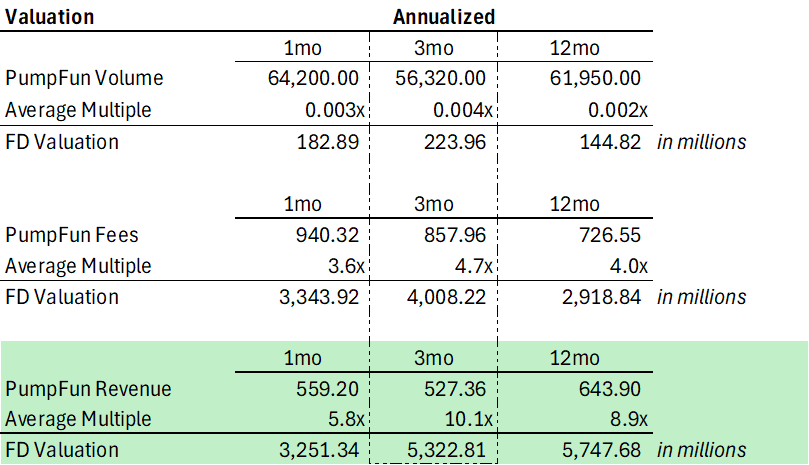

データセットAの異なる指標を用いて推定すると、@pumpdotfunの完全希薄化時価総額(FDV)は1億8300万ドルから57億ドルの範囲内となる。明らかに、この幅は明確な答えを提供していない。しかし、ファンダメンタルズ重視の投資家として、Pump.funのビジネスモデルが従来のDEXやローンチプラットフォームとは明らかに異なることを考慮すれば、収益こそがこのプロジェクトを評価するための適切な指標だと考える。

DEXの取引高は変現能力を適切に反映できず、手数料もトークンの買い戻し能力を正確に示すものではない。一方で、今後はトークンの買い戻し能力があらゆるトークン分析の主要なドライバーになると私は考えている。よって、@pumpdotfunの評価において収益は明らかに最も適切な指標なのである。

もう一点補足すべきは、どの年率換算指標を選ぶかという点だ。

私の意見では、3か月の指標が今回の場合最適である。1か月のデータは変動が大きすぎる(例:@HyperliquidXの年率換算収益は3億ドルから10億ドルの間で変動する)一方、12か月の収益は、直近における@pumpdotfunのビジネスモデルの調整(クリエイターへの収益分配導入など)を反映できないため、現在の収益ランレートを過大評価する恐れがある。

DEXの倍率に基づくと、Pumpの完全希薄化時価総額(FDV)は約53億ドルとなる。

しかし、これでもまだ十分だろうか? 現在の評価手法は、100%の買い戻しを仮定しているが、これは現実的ではなく、Pumpチームの買い戻し意思決定を適切に反映できていない。さらに、Pumpは実際にはプロトコルというよりはむしろ企業に近く、DeFiの倍率を使って企業を評価するのは完全には適していない。

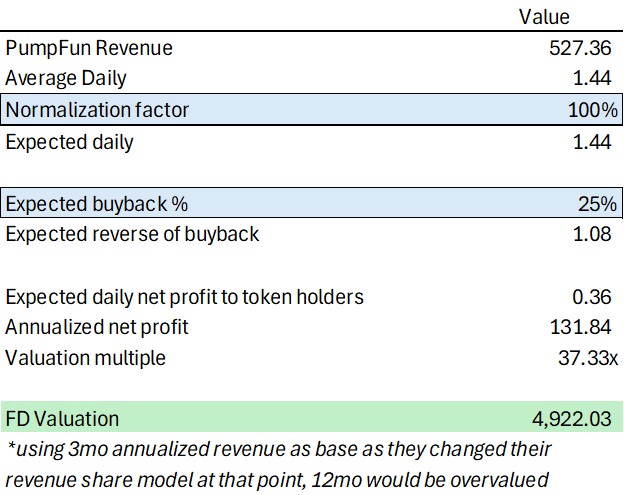

そこで代わりに、中央集権型金融(CeFi)の主要プレイヤー――Coinbase、Binance、RobinhoodのPER(株価収益率)を代表的データセットとして活用することを考える。

データセットBに基づく評価

興味深いことに、25%の買い戻し計画を実施すると仮定した場合、FDVは約50億ドルとなり、DEX倍率法による結果と非常に近い値になる。

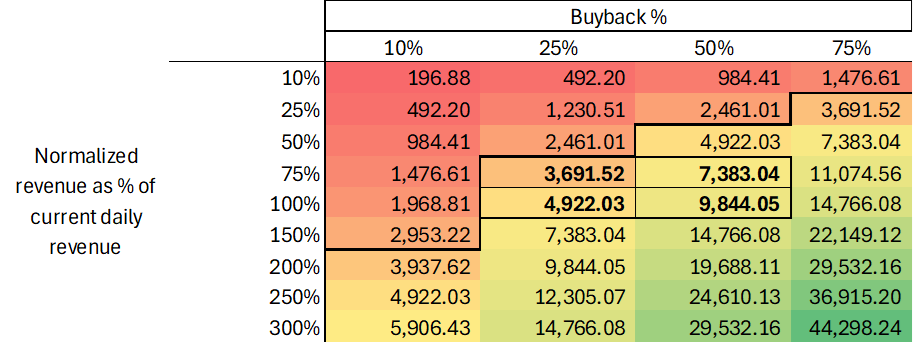

ただし、問題が一つある。これらのシナリオでは、特定の買い戻し計画と持続可能なユーザー吸引力を前提としている。では、これらの前提に対して感度分析を行ったらどうなるだろうか?

「データセットBの評価」に基づく感度分析の結果は以下の通り。

私の基本的な前提は、Pump.funが現在の収益の75~100%(日収150万ドル)を維持し、その収益の25~50%を買い戻しに充てられることである。これにより評価額は37億ドルから98億ドルの間となり、収益がさらに伸びれば上方余地も大きく、40億ドルの評価はむしろ妥当、あるいは低めに設定されていると考えられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News