ARK Invest:ステーブルコインは米国政府にとって最も強靭な金融同盟国となる

TechFlow厳選深潮セレクト

ARK Invest:ステーブルコインは米国政府にとって最も強靭な金融同盟国となる

ステーブルコインは米ドルの世界的な優位性をさらに強化する。

執筆:Lorenzo Valente

翻訳:Luffy、Foresight News

ARKの『Big Ideas 2025』レポートでは、投資家向けに暗号資産分野における深い洞察を提供しており、その中にはステーブルコインも含まれます。今年1月以降、ステーブルコインの供給量は急増し、2470億ドルに達し、米国のM2マネーサプライの1%以上を占めるようになりました。TetherとCircleがそれぞれ1500億ドル、610億ドルの規模で市場を支配しており、合計で85%以上の市場シェアを維持しています。

我々は、ステーブルコインが今後5〜10年間で米国政府にとって最も重要な戦略的資産の一つになる可能性があると考えています。なぜでしょうか?過去15年間で、外国による米国債保有比率は急激に低下しており、地政学的圧力の変化を考えると、この傾向は続く可能性があります。一方、連邦準備制度(FRB)は量的引き締めを継続しているため、米国債の大量購入を行う可能性は低いです。

我々は、ステーブルコイン市場が指数関数的な成長を遂げ、今後5年間で供給量が5〜10倍に拡大すると予測しています。この拡大により、かつて主権国家が支えていたレベルの米国債需要が生まれる可能性があります。さらに、ステーブルコインは従来の銀行システムがサービスを提供できていない地域や人々にも広がり、現在進行中の「脱ドル化」の流れを相殺しています。

以下、ステーブルコインに関する我々の論点と分析を6つのパートに分けて説明します:

-

歴史的に米国債の大口保有国が、その保有額を継続的に減少させていること;

-

地政学的変化を含むマクロ経済動向が、これらの国々の米国債投資意欲を低下させていること;

-

頑固なインフレが、FRBが短期間で大規模な債券購入を行う可能性を低くしていること;

-

ステーブルコインが、米国債の主要保有国が空けた需要の空白を埋めつつあること;

-

米国債担保のステーブルコインが「トロイの木馬」として貿易を促進し、ドルを米国債へ還流させていること;

-

ステーブルコインがすでに、ドルの世界的な支配的地位を著しく強化していること。

米国政府は最大の債券買い手を失いつつある

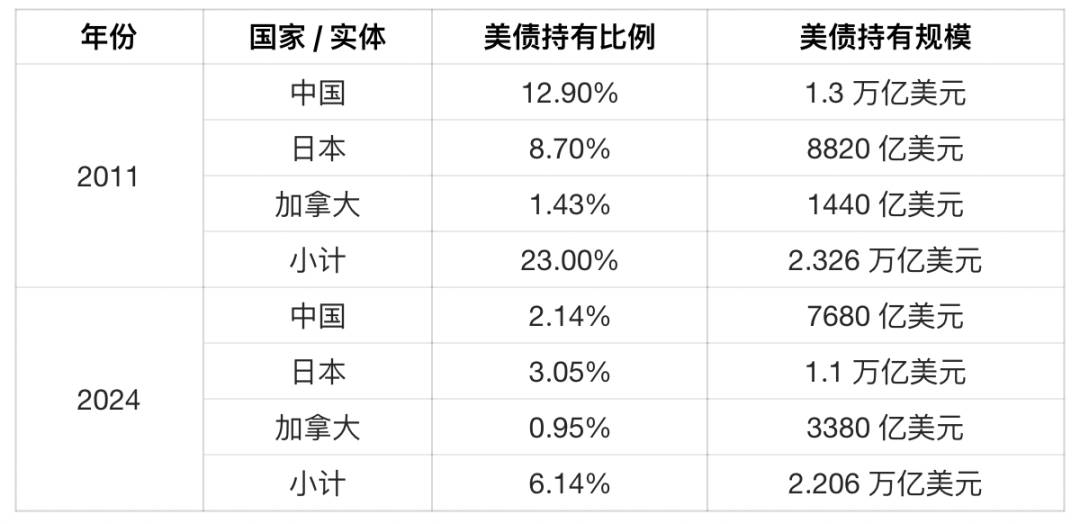

2011年、10.1兆ドルの未償還米国債のうち、中国、日本、カナダはそれぞれ12.9%、8.7%、1.43%を保有し、合計で23%を占めていました。しかし2024年11月時点では、36兆ドルの未償還米国債において、この3カ国はそれぞれ2.14%、3.05%、0.95%まで低下し、合計約6%にまで落ち込んでいます。以下の表およびグラフをご覧ください:

出典:ARK、2025年5月15日時点

繰り返しますが、わずか約13年間で、米国債最大の保有国の合計保有比率は23%から6%へと急落しました。詳細は以下の通りです:

出典:ARK、2025年5月15日時点

何が起きたのか?

かつて中国は巨額の貿易黒字によってドルを蓄積し、それを米国債として購入していました。その主な目的は人民元/ドル為替レートを管理し、輸出競争力を維持することで、これは中国経済の成長にとって極めて重要でした。しかし過去5年間で、中国の貿易不均衡は縮小し、米国債に対する需要もそれに伴って減少しています。米中貿易データによれば、2018年の貿易赤字は4192億ドルでしたが、2024年には2954億ドルにまで縮小し、わずか6年間で29%以上も改善されました。

地政学的変化がこのトレンドを加速させています。ウクライナ戦争に対する制裁により、ロシアは代替貿易パートナー、特に中国への依存を高めました。現在、ロシアと中国の貿易の92%がルーブルと人民元で決済されており、これは脱ドル化の顕著な兆候です。貿易緊張が高まる中(汎用人工知能競争に関連する国家安全保障上の制裁など)、中国政府は米国の金融サービスおよび証券への依存度を下げようとする圧力を受けています。

2025年4月2日、ドナルド・トランプ氏は「解放デー」式典を開き、貿易不均衡を是正し国内産業を支援するために全面関税を発表しました:

-

全世界:米国へのすべての輸入品に対して10%の関税;

-

中国:中国製品の関税率を145%に引き上げ、うち125%は「対等」関税、フェンタニル政策に関連して20%の追加関税;

-

カナダおよびメキシコ:両国からの輸入品に25%の関税、原油・天然ガスなどのエネルギー製品は10%に引き下げ。

中国人民元の切り下げを行わない限り、これらの関税は中国製品の対米輸出価格を大幅に押し上げることになります。これにより、中国がASEAN、中東、BRICS諸国など他の貿易パートナーに注目する理由がさらに強まります。こうした市場では、中国は人民元、現地通貨、または商品との物々交換で取引を決済するケースが増えています。例えば、上海国際エネルギー取引所は石油取引を人民元で決済しており、また中国はブラジル、アルゼンチン、オーストラリア、南アフリカなど多くの新興経済大国との間で最大の貿易パートナーとなっています。

日本も同様に、自らの経済および人口構造上の課題に直面しており、インフレ圧力と労働市場の逼迫に対応する形で、よりタカ派的な姿勢を示す日本銀行(BOJ)となっています。2025年1月、BOJは短期金利を25ベーシスポイント引き上げ、0.50%にしました。これは2007年以来の最高水準であり、「インフレ率が2%目標に近づく、あるいは超える場合はさらなる利上げもあり得る」と示唆しています。

過去30年間、日米間の金利差は大規模な裁定取引(キャリートレード)を生み出してきました。投資家は極めて低い円金利で資金を調達し、利回りの高いドル建て米国債に投資していたのです。チャールズ・シュワブ社のデータによれば、この裁定取引の規模は1兆ドルに達しており、ドイツ銀行は20兆ドルとも推定しています。投資家は為替スワップで為替リスクをヘッジできますが、ヘッジコストの上昇により純収益の優位性は徐々に侵食されています。

2024年夏、裁定取引は突然大規模な決済(反転)が行われ、多くの投資家がリスクを完全にヘッジしていなかった可能性が浮き彫りになりました。BOJが今後も利上げを続ける場合、裁定取引の魅力はさらに低下し、日本国債が国内投資家にとってより魅力的になることで、資金が米国債から流出するスピードが加速するでしょう。

FRBは米国債を購入する可能性が低い

2020年2月から2022年4月にかけて、FRBのバランスシートは4兆ドルから9兆ドルへと拡大し、2024年6月時点で約7.3兆ドルで安定しています。現在、量的引き締め(QT)が進行中であることを考えると、FRBはむしろ米国債の売り手となり得ますが、買い手にはなりにくい状況です。

出典:ARK、2025年5月28日時点

FRBは量的引き締めを通じてバランスシートを縮小しており、満期を迎えた債券を再投資せずに放置しています。FRBが米国債を売却(または満期債券の再投資を停止)すると、公開市場がその供給を吸収しなければならず、他の条件が一定であれば、これは債券価格の下落と利回りの上昇を招きます。

FRBが2025年に再び米国債の購入を開始する可能性は低いです。2月12日、パウエル議長は「中央銀行の債券保有を減らす道のりはまだ長い」と改めて述べ、流動性悪化の兆候が見られない限り、量的引き締めを減速させる理由がないと説明しました。2月下旬時点で、FRBは毎月約250億ドルの米国債と350億ドルのモーゲージ担保証券(MBS)の償還を許容しています。

一方、議会予算局(CBO)は2025年度の財政赤字がGDP比約6.4%にあたる1.9兆ドルに達すると予測しています。今後10年間で累計赤字は20兆ドルに達する可能性があり、米財務省は毎年少なくとも約2兆ドル相当の短期・中期・長期債を発行して政府支出を賄う必要があります。

トランプ政権が長期米国債利回りの低下を目指しているとしても、インフレと実質成長が大幅に低下しない限り、あるいは新たな米国債需要源が登場しない限り、金利はむしろ上昇する可能性が高いです。米国債最大の保有国の需要が継続的に減少する中、関税戦争が貿易パートナーの米国債依存度を大きく下げようとしている今、供給増加は債券投資家の負担となる恐れがあります。

TetherとCircleは、中日を超える米国債需要を創出できるか?

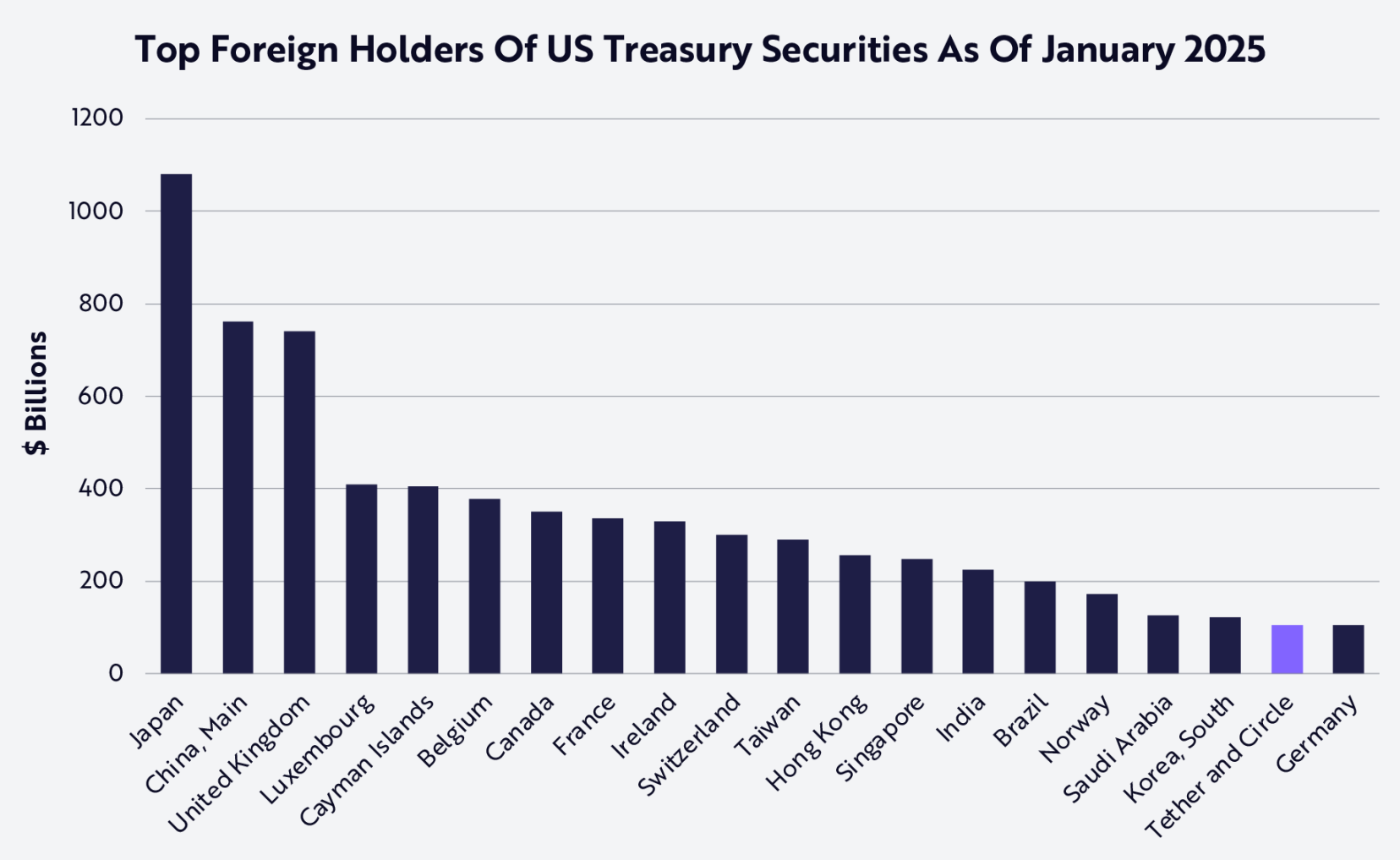

過去数年間、バイデン政権がデジタル資産に対して否定的だったにもかかわらず、ステーブルコイン市場は着実に拡大してきました。暗号市場が激しく変動する中、ステーブルコイン発行体は静かに世界最大級の米国債保有者の一角となっています。以下をご覧ください:

出典:ARK、2025年5月15日時点

2025年1月31日、Tetherの年次監査報告書は驚異的な2024年の財務成績を明らかにしました。年間利益は137億ドルに達し、第4四半期だけで60億ドルを稼ぎ出しました。また、同社は第4四半期に230億ドルのステーブルコインUSDTを発行し、年間発行額は450億ドルに達しました。2025年3月の最新の透明性報告書によれば、Tetherは現在980億ドル相当の米国債を保有しています。

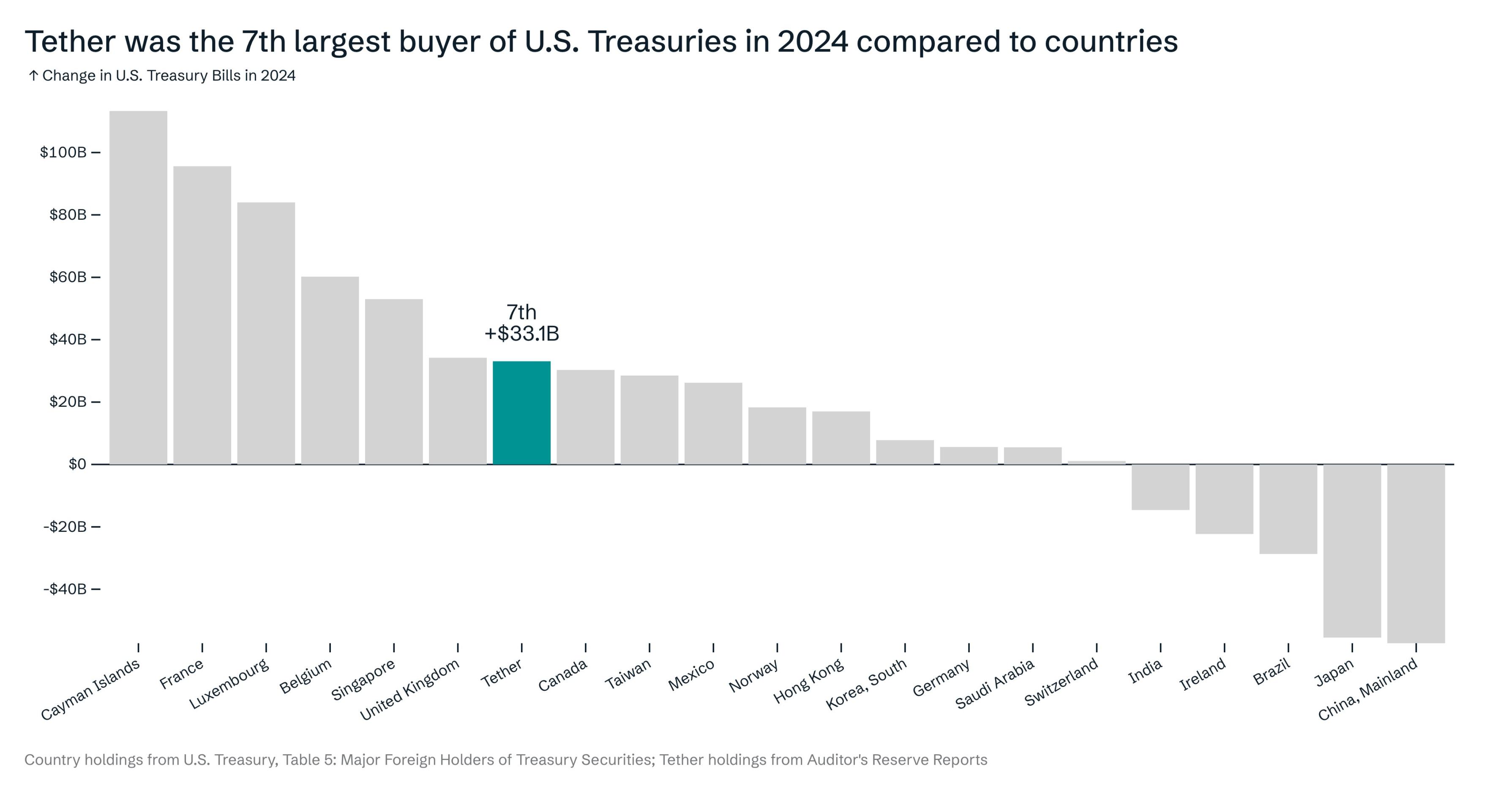

一方、2番目の大手ステーブルコイン発行体であるCircleは1月下旬時点で220億ドル以上の米国債を保有しています。TetherとCircleの合計は、韓国に次いでドイツを上回る米国債第18位の保有者となっています。2024年を詳しく見ると、Tetherは英国やシンガポールに次ぐ第7位の米国債買い手であり、最大の売り手は中国と日本でした。

出典:Ardoino 2025、2025年5月15日時点

現在の発行ペースが続けば、年末までに4〜5カ国を追い抜く可能性があります。

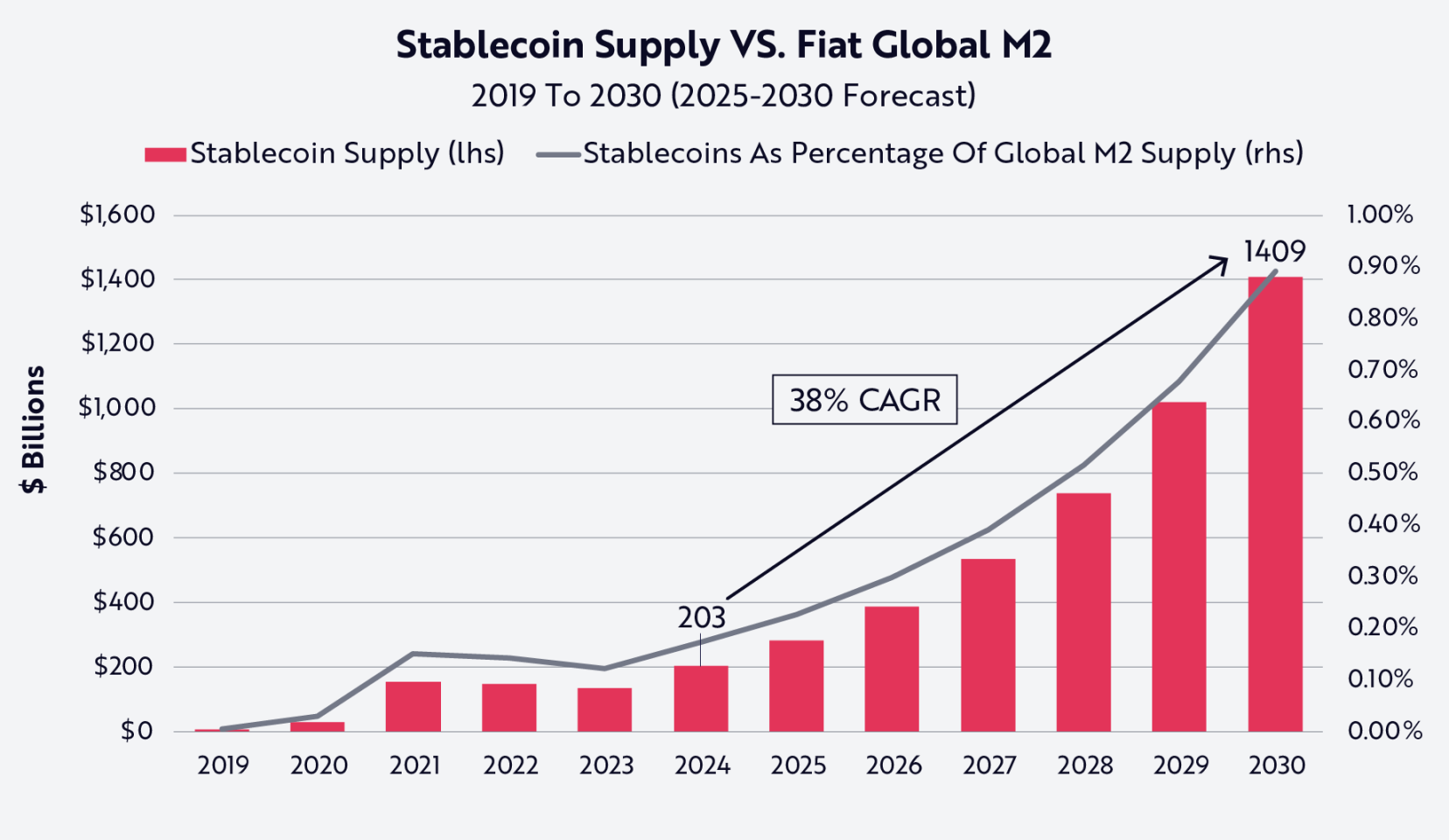

ARKの『Big Ideas 2025』では、2030年までにステーブルコインの総供給量が1.4兆ドルに達すると推定しています。TetherとCircleが現在の市場シェアと米国債の保有比率を維持すれば、合計で6600億ドル以上の米国債を保有する可能性があり、これは現在の中国の7720億ドルに次ぐ規模で、日本に次いで第2位となります。

出典:ARK、2024年12月31日時点

明らかに、Tether、Circle、そしてより広範なステーブルコイン業界は、今後数年間で米国債に対する最大の需要源の一つを生み出す可能性があり、2030年には中国・日本を上回る最大保有者となるかもしれません。そうなれば、ステーブルコイン業界は米国の長期金利低下という目標達成に大きく貢献する可能性があります。

ステーブルコインは脱ドル化の影響を相殺できる

脱ドル化運動には2つの目標があります:

-

ドルの世界準備通貨、特に計価通貨としての地位を奪うこと;

-

貿易黒字から生まれる資金が米国債に流入する流れを止めること。

新興市場ではドル以外の通貨での貿易計価にいくつかの進展が見られますが、他の地域では成果は限定的です。ウクライナ戦争とロシアへの制裁は、モスクワがBRICS諸国(ブラジル、ロシア、インド、中国、南アフリカ)を中心にSWIFTネットワークを回避し、代替通貨・システムを利用する動きを加速させました。

このグループはエチオピア、イラン、サウジアラビア、UAEを加えた「BRICS+」に拡大され、同盟の強化と新たな金融秩序の確立を目指しています。

2024年、プーチン大統領は「BRICS橋」と呼ばれる国際決済枠組みを提案しましたが、他の加盟国からの熱烈な支持は得られず、その実現可能性や実施についても疑問視されています。

一方で、インド、中国、ブラジル、マレーシアなどBRICS諸国やその他の新興経済国間での自国通貨による二国間貿易協定が増加しています。約50年前、石油ドル協定により、ドルは世界の石油販売の主要計価通貨としての地位を確立しましたが、戦争関連の制裁へのロシアの対応は、その協定の終焉を意味しています。Oilprice.comのデータによれば、2023年末時点で20%の世界の石油取引が他の通貨で決済されていますが、これらの収益はその後再びドルに換金されることが多いです。

多くの脱ドル化の試みは成果が限定的とはいえ、無視できない現実があります。単純なGDP比較では、米国はもはや世界最大の経済大国ではありません。サウジアラビア、UAE、エジプト、イラン、エチオピアの参加により、BRICS+の2024年のGDPは合計29.8兆ドルとなり、米国の29.2兆ドルをわずかに上回りました。

過去20年間のトレンドは明確です。BRICS+経済圏の成長率はG7を大きく上回っており、今後もこの傾向が続く可能性があります。

ステーブルコインは、変化するグローバル金融地図の中で独自の地位を築いています。短期米国債を最も流動性が高く、効率的でユーザーフレンドリーな形で「パッケージ化」したものであり、脱ドル化の2大障壁――ドルの取引支配と米国債需要の維持――を同時に解決しています。

言い換えれば、アルゼンチン、トルコ、ナイジェリアの市民がUSDTやUSDCなどのステーブルコインを購入するたびに、彼らはドルの計価通貨としての地位を強化すると同時に、短期米国債に対する需要を生み出しているのです。つまり、ステーブルコインは米国債の「トロイの木馬」となり、グローバルユーザーによる米国債需要を継続(あるいは増加)させています。

昨年、正式な石油ドル協定が終焉を迎えましたが、それと類似した暗黙の合意が実際には形成されつつあります。今後数十年間、これと同じくらい重要な役割を果たす可能性があります。米国外でビットコイン、イーサリアム、その他のデジタル資産を購入したい場合、流動性の最も高い主要取引所では、依然としてドルが必要な通貨となっています。この金融的防波堤はすでに5年以上存在しており、特にUSDTをはじめとするドルステーブルコインは、バイナンス、OKX、アップビット、バイビット、ビットハンブなど主要アジア取引所の主要取引ペアとなっています。

世界最大の暗号資産取引所バイナンスを例にとると、同社のリザーブプロット(準備証明)によれば、1660億ドルのトークン残高のうち、顧客が保有するUSDTは340億ドル以上、USDCは60億ドル以上です。ドル建てのBTC、ETH、SOLなどの暗号資産取引は、海外市場でUSDCとUSDTに対する巨大な需要を生み出しています。

ステーブルコイン:インターネットネイティブなドルインフラへ

2024年10月時点で、Tetherは3.3億以上のオンチェーンウォレットおよびアカウントがUSDTを保有していると報告しています。このうち8600万はバイナンスやOKXなどの中心化取引所にあります。合計で約4.16億のウォレットが何らかの形でUSDTとやり取りしています。

Tetherは現在、ステーブルコイン市場全体の70%のシェアを占めています。報告された約4億のアドレスを考慮すれば、世界のステーブルコイン保有アドレス数は約5.7億に近づいていると妥当に推定できます。

ただし、個人や企業は複数のウォレットを使用することが多く、多くのアドレスは取引所や機関が多数のユーザー資金を集約しているものに属しています。Chainalysisの2024年レポートによれば、アドレスの約30〜40%が個人ユーザーに該当し、つまり世界のステーブルコイン保有者数は1.7億〜2.3億人と推定されます。これは他の利用可能なデータとも一致しています。例えば、毎月約4000万のウォレットがアクティブであり、世界には約6億人が暗号資産を保有しているとわかっています。

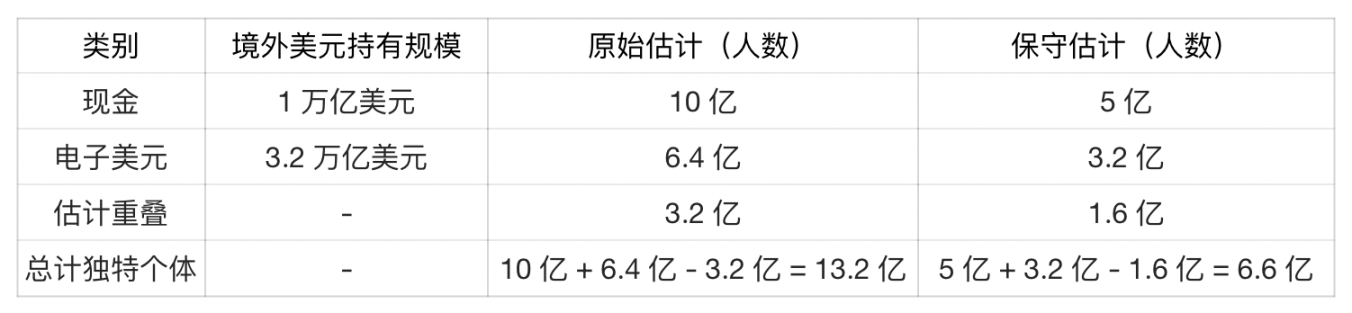

この文脈で興味深いのは、ステーブルコイン保有者と従来のドル保有者(紙幣/現金、銀行口座内のドル)を比較することです:

-

紙幣ドル:2022年時点で、流通中の米ドルは約2.3兆ドル。そのうち50%が海外にあると推定され、一人当たり1000ドルと仮定すると、世界で約10億人が実物のドル現金を保有していることになります。

-

電子ドル:国際決済銀行(BIS)によれば、銀行間取引などを含む海外ドル債務は12兆ドル。その4分の1が個人所有と仮定すると、3.2兆ドルの個人ドル預金。平均5000ドルの残高とすれば、世界で約6.4億人がドルの銀行預金を保有しています。

デジタルドル保有者の半数が現金ドルも保有していると仮定すれば、重複は約3.2億人です。

出典:ARK、2024年12月31日時点

わずか5年余りで、ステーブルコインはすでに世界の約2億ユーザーに普及し、非米国人のドル保有者の総数の15〜20%を占めています。ドルが数世紀にわたって流通してきたことを考えれば、これは驚異的な成果です。

USDTが新興市場で強い影響力を持ち、最大の供給量を誇るステーブルコインであることを踏まえれば、USDT保有者は純粋に新しいドル保有者の大きな部分を占めており、紙幣ドルやドル口座との重複率は低いと考えられます。

誤解や批判を受けてきたこともありましたが、FTXやLUNAの破綻後、ステーブルコインは劇的な変貌を遂げました。実際、トランプ政権、新たに任命された暗号資産「沙皇」、そして多くの立法者が、ステーブルコインを戦略的資産と称賛しています。それは米国債への継続的な需要を創出し、事実上ドルの世界的支配を強化するからです。そのため、Tether、Circle、そしてステーブルコイン業界全体は、米国政府にとって最も信頼でき、堅牢な金融的同盟の一つへと進化しつつあります。ドルの貿易における地位を確固たるものにするだけでなく、米国債への長期的な支えを保証する存在となるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News