Artemis:2400億ドル相当のステーブルコイン供給はどこへ向かうのか?

TechFlow厳選深潮セレクト

Artemis:2400億ドル相当のステーブルコイン供給はどこへ向かうのか?

人々がまだUSDCとUSDTの市場シェアを巡って議論している間にも、真の変革は実は流通の現場で静かに進行している。

執筆:Artemis

翻訳:Will 阿望

ステーブルコインがグローバル金融の構造を再形成できるかどうかは、もはやイエス/ノーの問題ではなく、「どのように(HOW)」再形成するかという問題である。

初期には、ステーブルコインの成長は供給量(Supply)によって測られており、主要な課題はその背後にある信頼性にあった。つまり、どの発行体が信頼でき、規制遵守ができ、拡張能力を備えているかということだ。米国のGenius法案の提出に伴い、この問題はまもなく解決されるだろう。

発行の標準化が進むにつれ、ステーブルコイン市場は次の段階へと移行している――「発行(Mint)から流通(Distribution)へ」の転換である。

発行者が莫大な利益を得ていた時代は終わりつつある。流通側は自らのレバレッジ効果に気づき始め、正当な価値分配を受け取るようになっている。これはCircleの株式公開書類(S-1)ですでに明確に示されている。

こうした変化を踏まえると、特に暗号資産市場においてすでに比較的成熟したオンチェーンのステーブルコイン利用シナリオにおいて、どのようなアプリケーション、プロトコル、プラットフォームが真の成長を遂げているかを理解することがますます重要になってきている。

先週、私たちは「Artemis:ステーブルコイン決済採用に関する一線データ」という記事を翻訳し、オフチェーン決済におけるステーブルコインの利用可能性と、従来の金融との接続経路について考察した。

本日は、Artemisによるレポート『The Future of Stablecoins, Usage, Revenue, and the Shift from Issuers to Distribution』をさらに深掘りし、オンチェーン活動に関連するステーブルコインの用途に焦点を当てる。それぞれのユースケースには独自の文脈と実践があり、オンチェーンの動的な市場変化の中で価値がどのように獲得されているかを観察することができる。

主なポイント

ステーブルコインの時価総額は既に2400億ドルに達し、年間取引高は3.1兆ドルに上っているが、一般の認識には多くの誤解がある。一方では、発行体が市場を拡大するために流通業者に多額の費用を支払っている。たとえば、Circleは2023年にCoinbaseなどの流通業者に9億ドルを支払い、これは同社収益の半分以上に相当する。これはUSDCの利用促進を目的としたものだ。

他方で、3.1兆ドルという年間取引高は極めて誤解を招く数字である。そのうち31%はMEV(最大可抽出価値)ボットが毎日数千回にわたり同じ資金を循環させて生み出しており、人間が実際に参加している取引量は表面的な数字よりもはるかに小さい。

また、ステーブルコイン領域には富の過度な集中というあまり知られていない現象もある。現在1.5億個のステーブルコインウォレットが存在するが、そのうち99%は残高が1万ドル未満であり、一方でわずか2万の謎めいたウォレットが760億ドルを保有しており、これは総供給量の32%に相当する。これらのウォレットは取引所でもDeFiプロトコルでもなく、報告では「グレーゾーン」と分類されており、その正体は不明である。

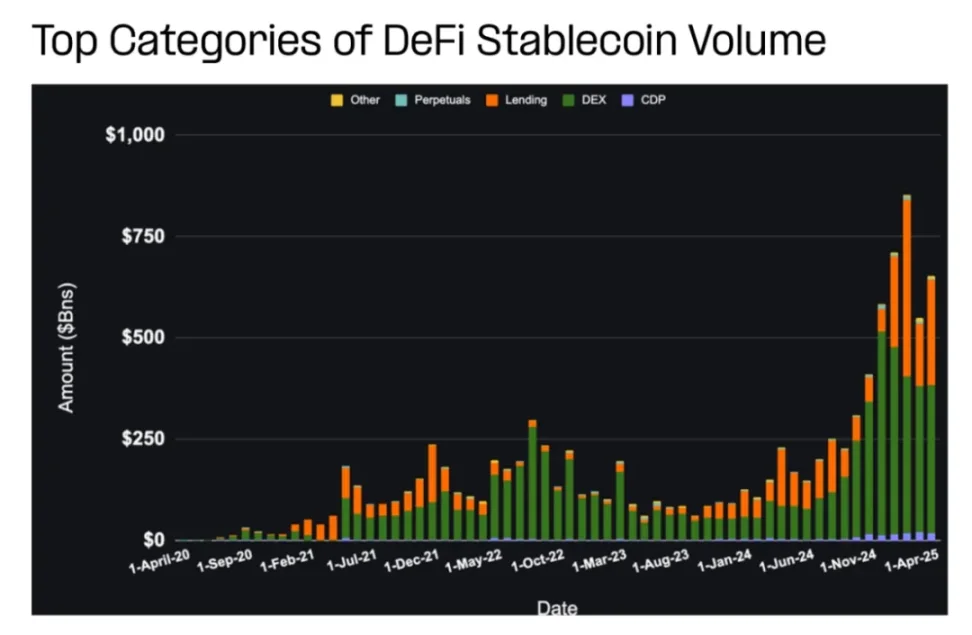

注目すべきは、ステーブルコインの真の爆発的成長が過去6ヶ月間に起きており、夏以降、DeFiにおけるステーブルコイン取引量は1000億ドルから6000億ドルへ急増した。さらに、ミームコインの取引だけで5000億ドルのステーブルコイン流量が生まれ、年間取引量の12%を占めている。

しかし、ステーブルコインの成功を測る指標は本末転倒になりつつある。ロックされた総価値(TVL)の低下は利用率の低下を意味するのではなく、技術の進歩や効率の向上を示している可能性がある。取引量の上昇も単にボット活動の増加を意味するだけかもしれない。採用率を追跡するために使われるすべての指標には根本的な問題がある。

人々がまだUSDCとUSDTの市場シェアを論じている間に、本当の変革は流通層で静かに進行している。これにより、ステーブルコインエコシステム全体のバリューチェーンの再編が起こる可能性がある。

1. ステーブルコインの次の段階

数年のうちに、ステーブルコインは実験的な製品から欠かせない金融ツールへと進化し、製品・市場適合性(Product-Market Fit)は疑う余地がない。しかし今、我々は新たな時期に入った。単なる供給量や流動性だけでは持続的な成長は得られない。ステーブルコインの次の段階では、パートナーとの経済的利益の共有、オンチェーン・オフチェーンの統合の容易さ、そしてプログラマブル性の活用度合いといった新しい要素が問われるようになる。――Jelena Djuric、Noble共同設立者兼CEO

1.1 2400億ドルの供給量の裏側

ステーブルコインは暗号資産分野で最も広く使われている製品の一つとなり、供給量は2400億ドルを超え、年間オンチェーン取引高は7兆ドルを超える規模に達しており、伝統的な決済ネットワークと肩を並べるまでになっている。しかし、これらの数字には注意深く検討すべき点が多い。

供給量(Supply)はステーブルコインの存在量を示すが、使用量や資金の流れ、用途を示しているわけではない。一方、取引量(Volume)はオンチェーンの人為的活動とロボットプログラムの混合を反映しているが、オフチェーンデータは捉えられない。

1.2 使用量(Usage)が新たなシグナルとなる

すべてのステーブルコインが効率的に価値を循環させているわけではない。一部はノード検証やステーキングのために休眠状態にある一方、他のものはプラットフォームやユーザー、地域を越えて実体経済活動を推進する原動力となっている。

『2025年版 ステーブルコインの現状』にもあるように、異なるエコシステム間で明確な差異が見られる。イーサリアム上のステーブルコインはDeFiの担保資産や取引流動性として使われることが多く、トロン上では新興市場での送金や支払いに使われやすい。USDCは機関投資家の資金流れで高いシェアを占める一方、USDTはそのカバレッジとアクセシビリティによって成長を続けている。

このような使用パターンは価値の流れを反映するだけでなく、サービス不足または高成長のニッチ市場を狙った開発の機会も提供している。

ステーブルコインのユースケースと機能的効用を理解することは、現在のステーブルコイン評価において最も明確なシグナルであり、どこで本当に採用が進んでおり、次なるイノベーションの波がどこから来るのかを示している。

2. 機関発行から市場流通へ

ステーブルコインはさらに成長するだろう。規制の明確化が機関投資家への扉を開いている。ステーブルコインの次の段階は誰が規模を持っているかだけではなく、発行体、流通業者、保有者などサプライチェーンのすべての参加者のビジネスモデルにも関わってくる。今後12〜24ヶ月の間に、バリューチェーンと価値獲得に関して変化と課題が明らかになるだろう。――Martin Carrica、Anchorage Digital ステーブルコイン担当バイスプレジデント

2.1 発行体の歴史的価値(Historical Value)

ステーブルコインの初期には、価値の獲得は主に発行体に集中していた。巨大な規模で1:1のペッグを維持することは難題であり、これをうまく解決できた発行体はごく少数だった。

TetherとCircleが支配的地位を築けたのは、先行者であったからだけでなく、大規模な発行・償還の管理、準備金の運用、銀行パートナーとの統合、市場の圧力への耐性といった複雑なタスクを継続的にこなせる数少ない発行体だったからである。

準備金からの収益(主に短期米国債や現金同等物)を通じたマネタイズは、わずかな金利でも巨額の収入に変わる。さらに早期の成功は積み重なり、USDTやUSDCを中心に構築された取引所、ウォレット、DeFiプロトコルは、発行と流動性のネットワーク効果を強化した。

2.2 流通業者(Distribution)が重要な価値層に

信頼できるカストディ、流動性、償還はもはや差別化要因ではなく、むしろ前提条件となった。同様の能力を持つ発行体がますます市場に参入する中で、発行体自体の重要性は低下している。

重要なのは、ユーザーがステーブルコインを使って何ができるかだ。そのため、ステーブルコインの主導権は発行体から流通業者へと移行している。

ステーブルコインを実際のユースケースに統合するウォレット、取引所、アプリケーションは、今や影響力を持ち、レバレッジを握っている。彼らはユーザー関係を支配し、ユーザーエクスペリエンスを形作り、ますますどのステーブルコインが注目されるかを決定している。

そして、彼らはこの地位をマネタイズし始めている。Circleの最近のIPOファイルによると、USDCの統合とプロモーションのためにCoinbaseなどのパートナーに約9億ドルを支払っており、これは2023年の総収入の半分以上に相当する。

重要なのは、今の状況では発行体が流通業者に支払いをしているのであり、逆ではないことだ。

(Circle S-1 Form)

多くの流通業者は自らのプラットフォームアーキテクチャをさらに強化している。PayPalはPYUSDをリリースし、TelegramはEthenaと提携、Metaは再びステーブルコインの道を探っている。Stripe、Robinhood、Revolutなどのフィンテックプラットフォームは、ステーブルコインを直接支払い、貯蓄、取引機能に組み込んでいる。

発行体も停滞していない。Tetherは自らウォレットと支払いチャネルを構築している。Circleは、支払いAPI、開発者ツール、インフラ取得を通じてフルスタック化を進め、Circle Payment Networkを立ち上げてネットワーク効果を狙っている。

だが情勢はすでに明らかだ。流通こそが戦略的制高点なのである。

我々は構造的変革の最中にいる。視点の変化――ステーブルコインを「暗号資産」ではなく「グローバルインフラ」と見るようになっている。用途の変化――金融機関がこれらの新しいチャネルを積極的に活用して自らの製品を再設計している。競争環境は常に変化している。

――Ran Goldi、Fireblocks 支払い&ネットワーク上級副社長

2.3 プログラマブル性と精度の構築

ステーブルコインの普及とともに、プログラマブル性、コンプライアンス、価値共有を実現する新しいインフラが登場している。単なる発行だけではもはや十分ではない。競争力を維持するためには、ステーブルコインは使用率を推進するプラットフォームのニーズに適応できる必要がある。

次世代のステーブルコインには、照合機能、コンプライアンスルール、条件付き送金といったプログラマブル機能が含まれる。これにより、ステーブルコインはアプリケーション感知型の資産となり、オフチェーン契約なしに自動的に価値を商人、開発者、流動性提供者(LP)、関連企業へルーティングできる。

各ユースケースには独自の文脈がある。送金はスピードと両替を優先し、DeFiは合成性と担保柔軟性を求める。フィンテック統合にはコンプライアンスと監査可能性が必要だ。新興のインフラスタックはこうした多様なニーズに対応し、ステーブルコインレイヤーが環境に動的に適応できるようにする。ワンサイズフィットオールの解決策ではない。

特に重要なのは、このインフラの変化がより精密な価値獲得を可能にしていることだ。プログラマブルな流動性とは、価値が発行体に独占されず、スタック全体で共有されることを意味する。ステーブルコインは動的な金融プリミティブとなり、置かれたエコシステムのインセンティブとアーキテクチャの影響を受けるようになる。

3. オンチェーンステーブルコインのユースケース

ステーブルコインの価値獲得が下流に移行する中、実際の用途を定義するのは流通業者である。

ウォレット、取引所、フィンテックアプリ、支払いプラットフォーム、DeFiプロトコルが、ユーザーに表示されるステーブルコイン、それとのインタラクション方法、そしてどこで効用を生み出すかを決定している。これらのプラットフォームがユーザーエクスペリエンスを形作り、ステーブルコイン経済の需要側を支配している。

支払い、貯蓄、取引、DeFi、送金などの分野でのステーブルコインの実際の使用状況を分析することで、誰が価値を創出し、摩擦点がどこにあり、どの流通チャネルが有効かを明らかにできる。本レポートはオンチェーン活動に関連するステーブルコインのユースケースに焦点を当て、ウォレットやプラットフォーム間の資金の流れを追跡することで、採用に影響を与えるインフラとインセンティブを深く理解する。

現在、識別された(「マークされた」)参加者の中では、ステーブルコインの利用は主に以下の3つの環境に集中している:

-

中央集権型取引所(CEX)

-

DeFiプロトコル

-

MEV

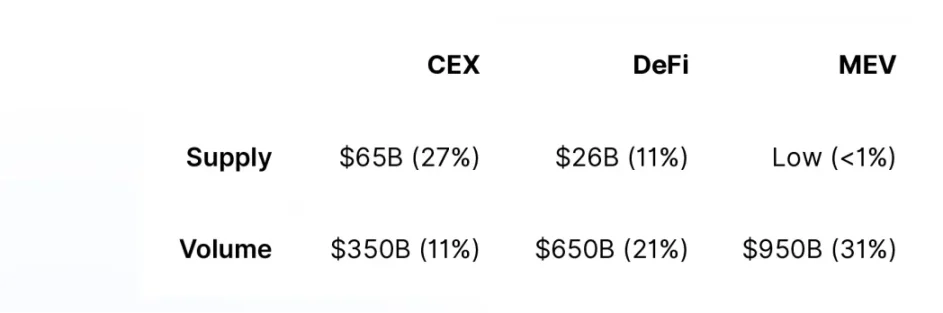

下表は2025年4月における各カテゴリの供給量および取引量の割合を示している。

これら3つのカテゴリーのアドレスは、ステーブルコイン総供給量の38%、総取引量の63%を占めている。

マークされていないアドレスは、残りの供給量と取引量の大部分を占めている。これらのウォレットは、有名な機関、取引所、スマートコントラクトと直接関連付けられていない。本レポートの後半で、マークされていないアドレスの傾向について考察する。

3.1 ステーブルコイン市場全体の概要

-

ステーブルコイン総供給量:2400億ドル

-

過去30日間のステーブルコイン総取引量:3.1兆ドル

-

準備金収益:100億ドル

A. Supply

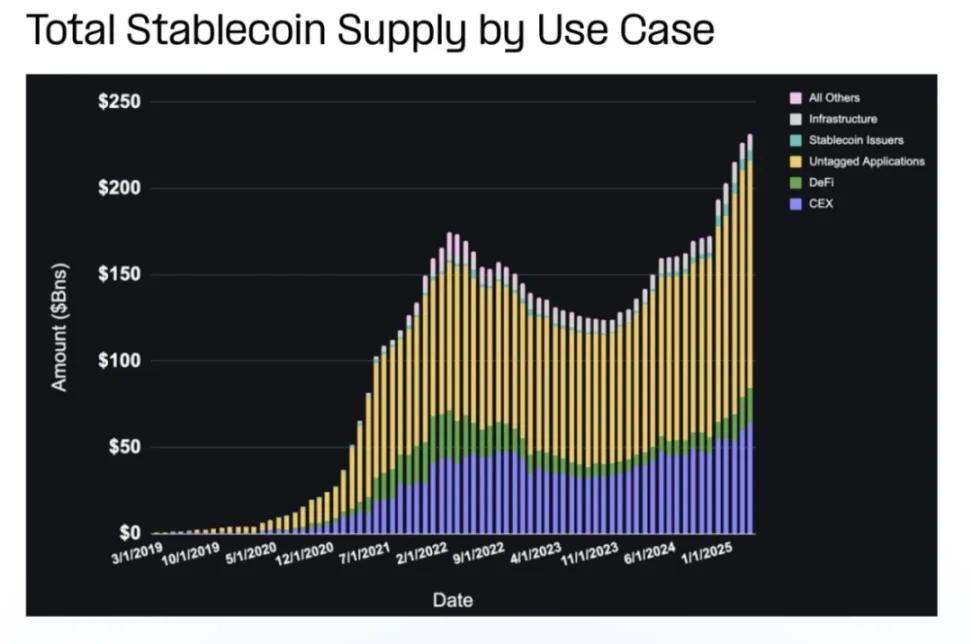

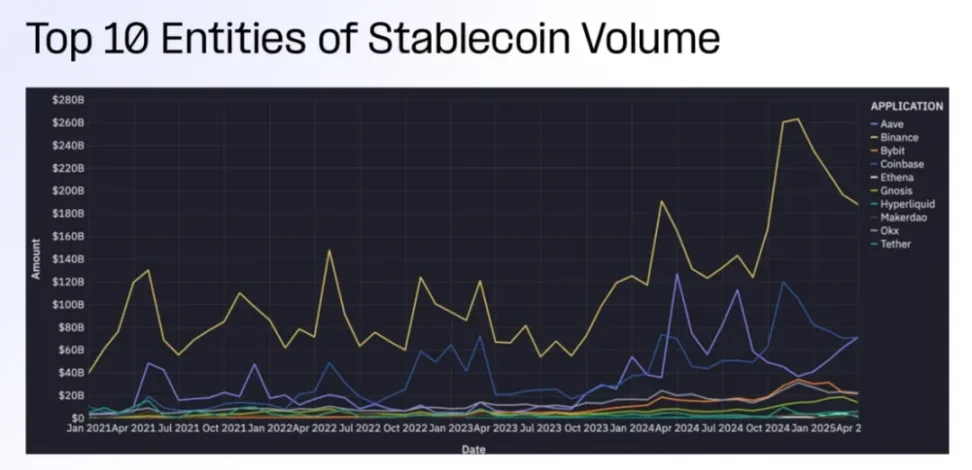

ステーブルコイン供給量(Supply)の分布は、どのプラットフォームやユースケースが流通量を引きつけ、保持できるほど魅力的かを明らかにする。2023年夏以来、ステーブルコインの総供給量は着実に増加し、今年最高記録を更新した。中央集権型取引所(CEX)、DeFi、マークされていないウォレットの供給量はいずれも大幅に増加した。

大多数のステーブルコイン供給は中央集権型取引所に集中しており、その中でもバイナンスが大きなリードを取っている。DeFiプロトコルと発行体も相当なシェアを占めている。

B. Volume

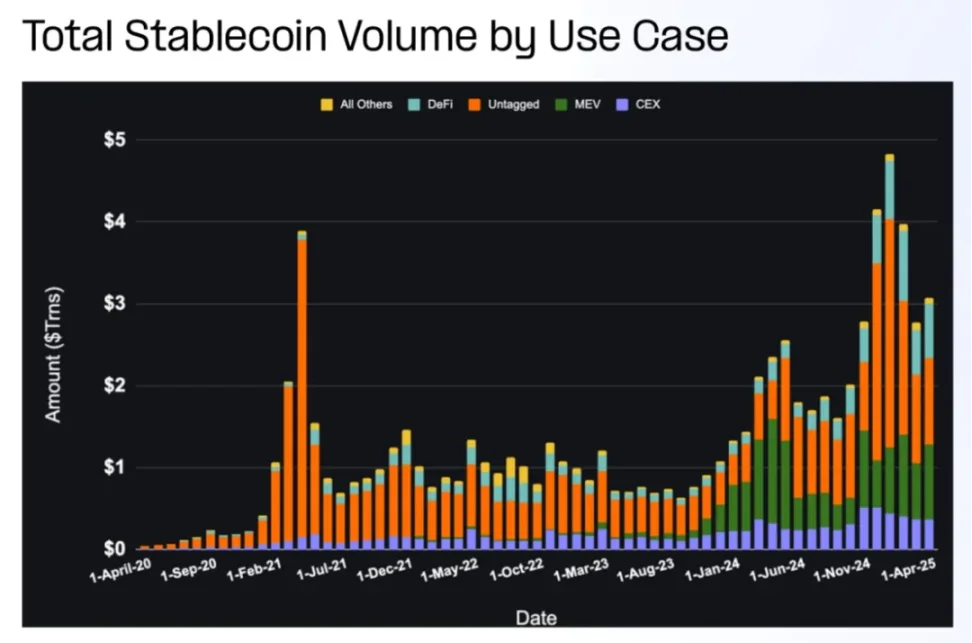

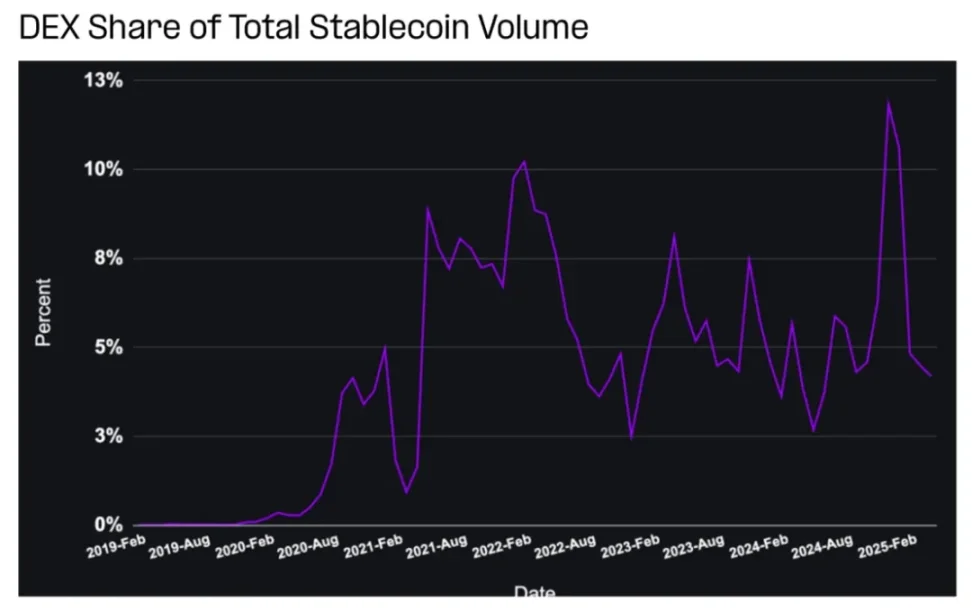

2023年夏以来、ステーブルコインの総取引量は着実に増加しており、市場活性度が高い時期には異常な急増も見られる。DeFiの取引量増加率は最も高く、MEVとマークされていないウォレットの取引量は高いが変動も大きい。

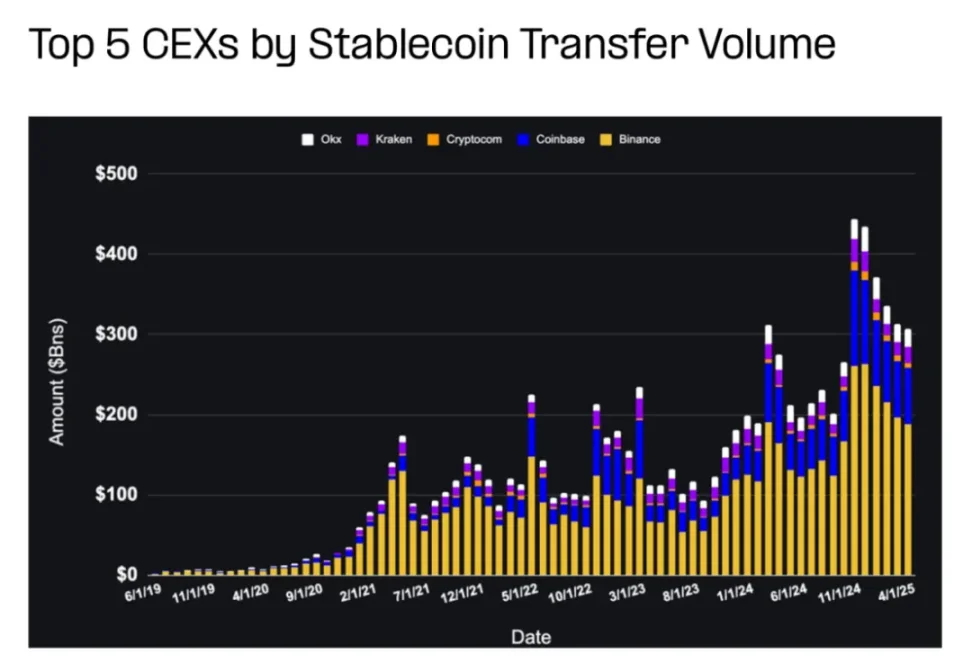

ステーブルコイン取引量が最も高い実体は通常中央集権型取引所(CEX)であり、次いでDeFiと発行機関である。ただし、CEXの取引量はCEX内でのオンチェーン取引を反映しているわけではなく、ほとんどの取引はオフチェーン(中央帳簿)で行われる。代わりに、これはユーザーの入出金、取引所間送金、内部運営活動を反映している。

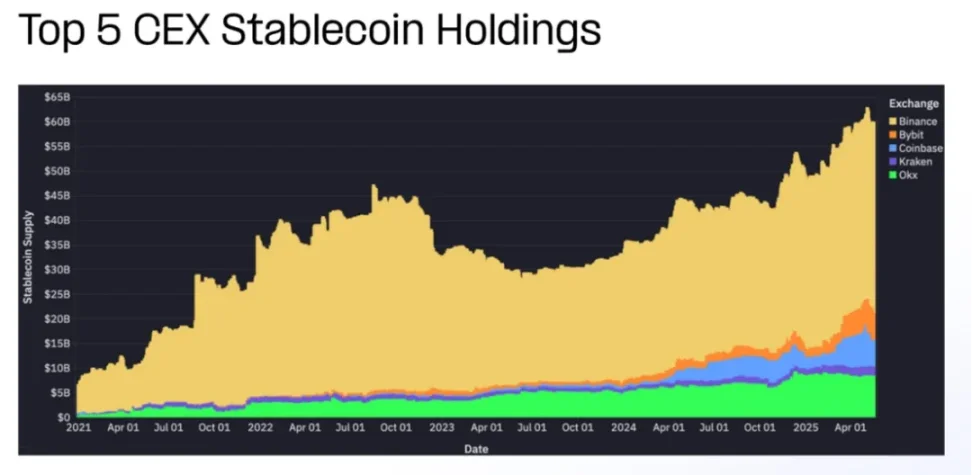

3.2 中央集権型取引所(CEX)

中央集権型取引所に紐づくステーブルコイン供給は、エコシステム内の大きな流通量を占めている。取引量については、現在最も活発なのはDeFiプロトコルとMEV駆動の参加者であり、オンチェーンアプリケーションと合成可能なインフラの役割の増大を浮き彫りにしている。

-

ステーブルコイン総供給量に占める割合:27%

-

過去30日間、ステーブルコイン総取引量に占める割合:11%

-

準備金収益:30億ドル

2023年の局所的低水準以来、トップ中央集権型取引所(CEX)の供給量はほぼ倍増した。Coinbase、Binance、Bybitの供給量は市場の変動に連動するが、KrakenとOKXの供給量はより安定して増加している。

大部分の活動がオフチェーン(中央帳簿)で行われるため、中央集権型取引所(CEX)がステーブルコインをどのように使っているかの具体的なデータを得るのは難しい。資金は通常まとめて管理され、具体的な用途はほとんど開示されていない。この不透明性により、CEX内でのステーブルコインの使用状況を包括的に評価することが非常に困難になっている。

中央集権型取引所(CEX)に帰属するステーブルコインの取引量は、入金、出金、取引所間送金、流動性操作に関連するオンチェーン活動を反映しており、内部取引、マージン担保、手数料決済を反映しているわけではない。したがって、これはユーザーと取引所のインタラクションの指標としては有用だが、総取引活動の尺度としては適していない。

3.3 デセントラライズドファイナンス(DeFi)

-

ステーブルコイン総供給量に占める割合:11%

-

過去30日間、ステーブルコイン総取引量に占める割合:21%

-

準備金収益:11億ドル

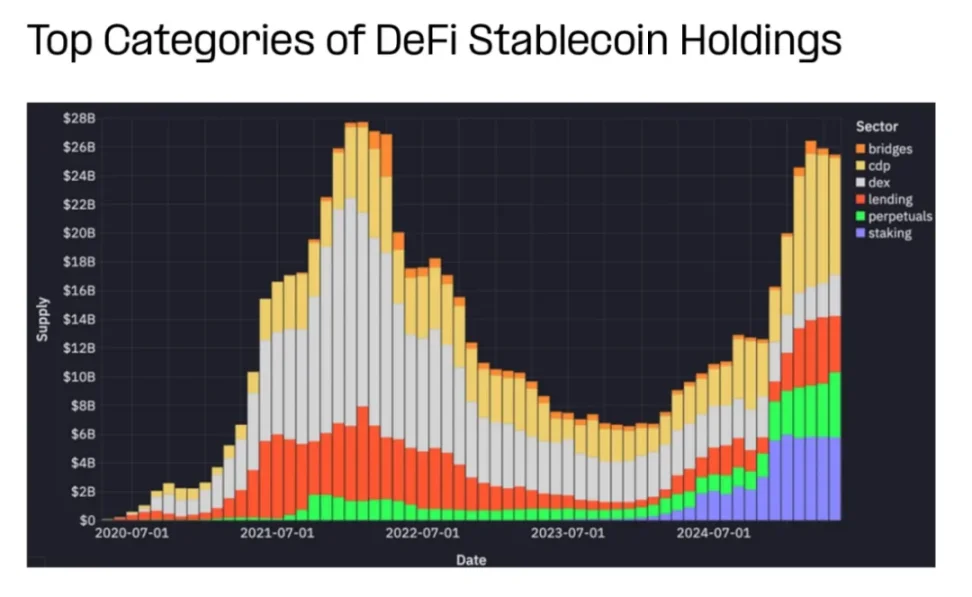

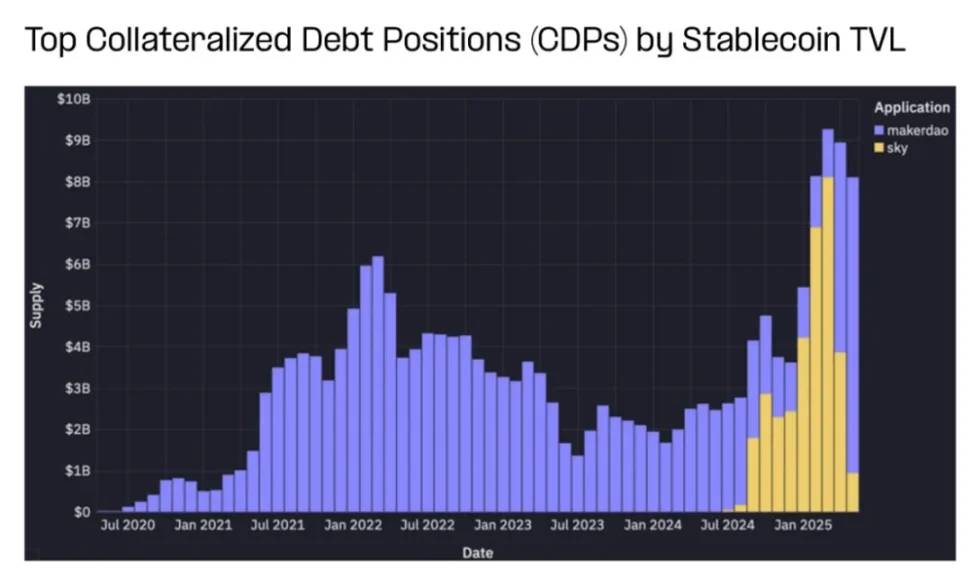

DeFiにおけるステーブルコイン供給は、担保資産、流動性提供者(LP)の資産、貸借市場、分散型取引所(DEX)、デリバティブプロトコルの決済層から来ている。過去6ヶ月間、CDP(担保付き債務ポジション)、貸付、永続契約、ステーキングの供給量はほぼ倍増した。

DEXの供給シェアは大きく減少したが、これはDEXの使用率が下がったためではなく、DEXの資本効率が高まったためである。Hyperliquidの人気急上昇に伴い、永続契約にロックされている供給量は最近大幅に増加した。

過去6ヶ月間、DeFiのステーブルコイン月間取引量は約1000億ドルから6000億ドル以上に増加しており、これは主に分散型取引所(DEX)、貸借市場、担保付き債務ポジション(CDP)の大幅な成長によるものだ。

DeFi分野におけるステーブルコインの用途は、以下のような主要な分野に分けられる:

-

DEXプール

-

貸借市場

-

資産担保債務

-

その他(永続契約、クロスチェーン、ステーキングを含む)

各分野では、ステーブルコインの使い方が異なり――流動性、担保、支払い手段など――これはユーザー行動とプロトコル層の経済に影響を与える。

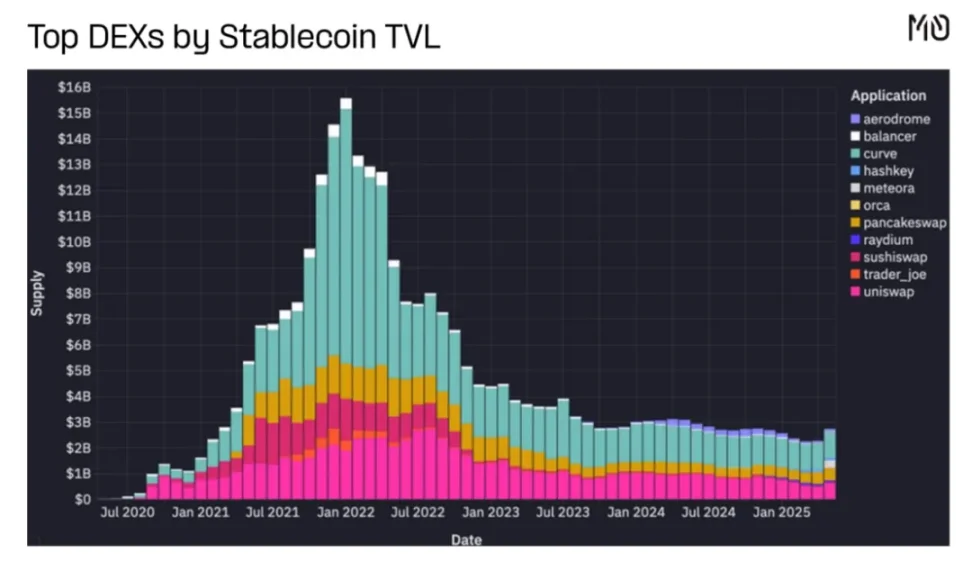

A. DEX

集中した流動性、ステーブルコイン中心のDEX、プロトコル間の合成性により、DEXが高水準のステーブルコインフロートを維持する必要性が低下している。

DeFiにおけるステーブルコイン取引量の大部分はDEXから来ている。DEXの取引量シェアは市場センチメントや取引トレンドに応じて変動しており、最近のミームコイン取引量は5000億ドル以上に急騰し、総取引量の12%を占めた。

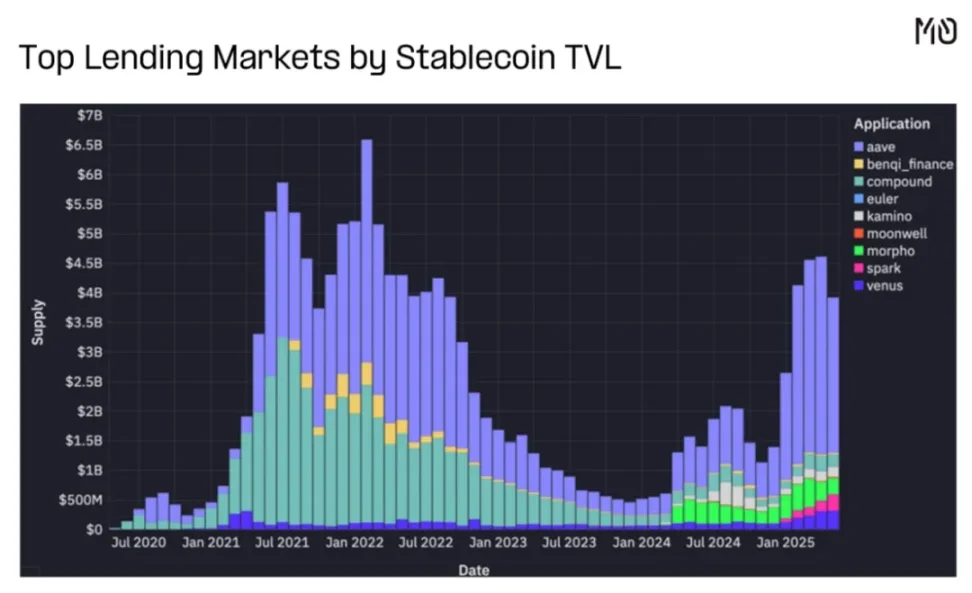

B. 貸借市場

貸付事業はピークから縮小したものの、Aaveは強い回復を見せ、Morpho、Spark、Eulerなどの新規プロトコルも注目を集めている。

C. 担保付き債務ポジション(Collateralized Debt Positions)

MakerDAOは引き続きDeFi最大のステーブルコイン保管庫の一つを管理しており、高金利の貯蓄商品によりDAIの採用が進んでいる。数十億ドルのステーブルコインを保有し、DAIのドル連動を維持する上で重要な役割を果たしている。

D. その他

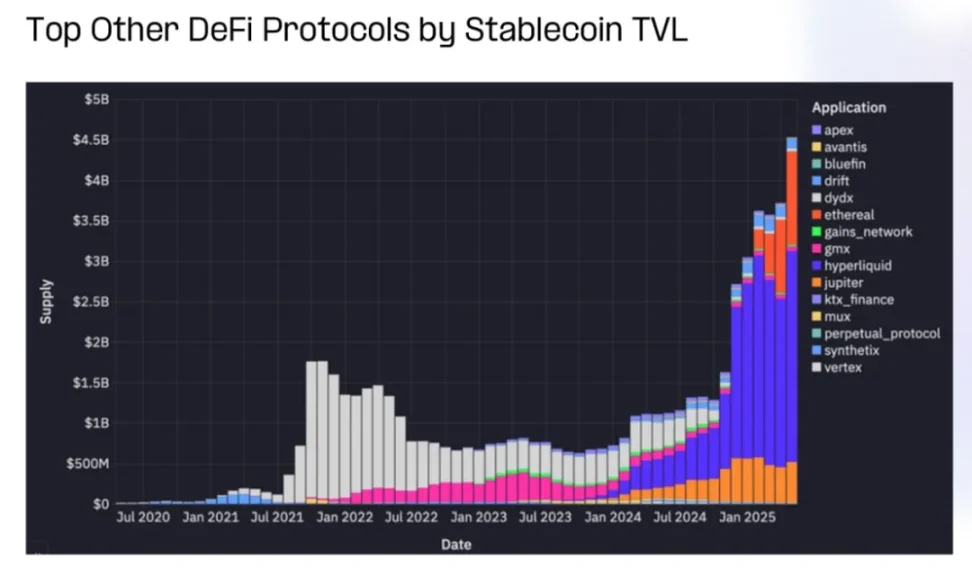

ステーブルコインはDeFiデリバティブ、シンセティック資産、永続契約、取引プロトコルをサポートする上で重要な役割を果たしている。

時間の経過とともに、ステーブルコインの供給はさまざまな永続契約プロトコル間で移動しており、現在は主にHyperliquid、Jupiter、Etherealに集中している。

3.4 MEVマイナー/ノード検証

-

ステーブルコイン総供給量に占める割合:< 1%

-

過去30日間、ステーブルコイン総取引量に占める割合:31%

-

準備金収益:/

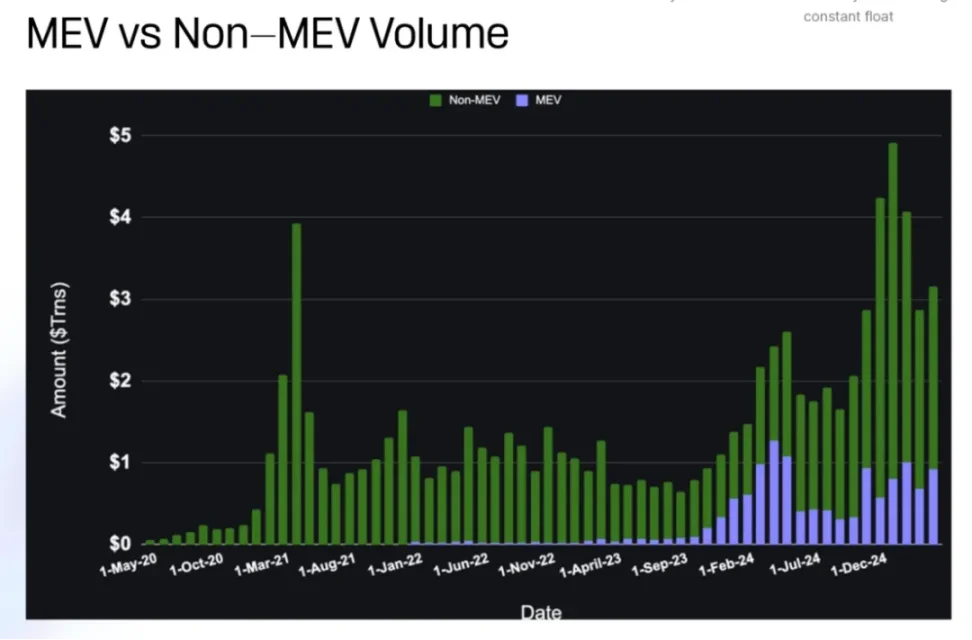

MEVボットは取引の順序を再配置することで価値を獲得する。その高頻度の行動により、オンチェーン取引量の割合が過大に見える。しかも、同じ資金を繰り返し使用する。

上図はMEV駆動の活動を区別し、ボット取引量と人間の取引量を分離している。MEV取引量は取引量のピーク期に急増し、ブロックチェーンやアプリケーションがMEV対策を講じるにつれて変動する。

MEVのように高取引量・低フロートのユースケースの収益予測は、高フロートユースケースほど簡単ではない。準備金利回りの予測はここでは適用しづらいが、取引手数料、スプレッド捕獲、組み込み型金融サービス、特定アプリ向けのマネタイズ戦略などが採用可能である。

3.5 未帰属ウォレット(Unattributed Wallets)

-

ステーブルコイン総供給量に占める割合:54%

-

過去30日間、ステーブルコイン総取引量に占める割合:35%

-

準備金収益:56億ドル

未帰属ウォレットのステーブルコイン活動は、背後の意図がプライベートデータで推測または確認されなければ解釈が難しい。それでも、これらのウォレットはステーブルコイン供給の大部分を占め、取引量の大部分も占めている。

未帰属ウォレットの構成は以下の通り:

-

個人投資家

-

身元不明の機関

-

スタートアップや中小企業

-

休眠または受動的保有者

-

まだ分類されていないスマートコントラクト

帰属モデルは完璧ではないが、こうした「グレーゾーン」のウォレットは、現実世界の支払い、貯蓄、運営プロセスにおいてますます大きな割合を占めている。多くのプロセスは伝統的なDeFiや取引枠組みと完全には一致しない。

今後有望なユースケースとして現れているのは:

-

P2P送金

-

スタートアップの財務管理

-

インフレ経済下での個人のドル貯蓄

-

クロスボーダーB2B決済

-

eコマースと商人間の精算

-

ゲーム内経済

規制の透明性が高まり、支払い中心のインフラが継続的に資本を引き寄せることで、こうした新興ユースケースは急速に拡大すると予想される。特に伝統的銀行サービスが行き届かない地域で顕著である。

関連内容:Artemis:ステーブルコイン決済採用に関する一線データ

現在、以下のハイレベルなトレンドに注目している:

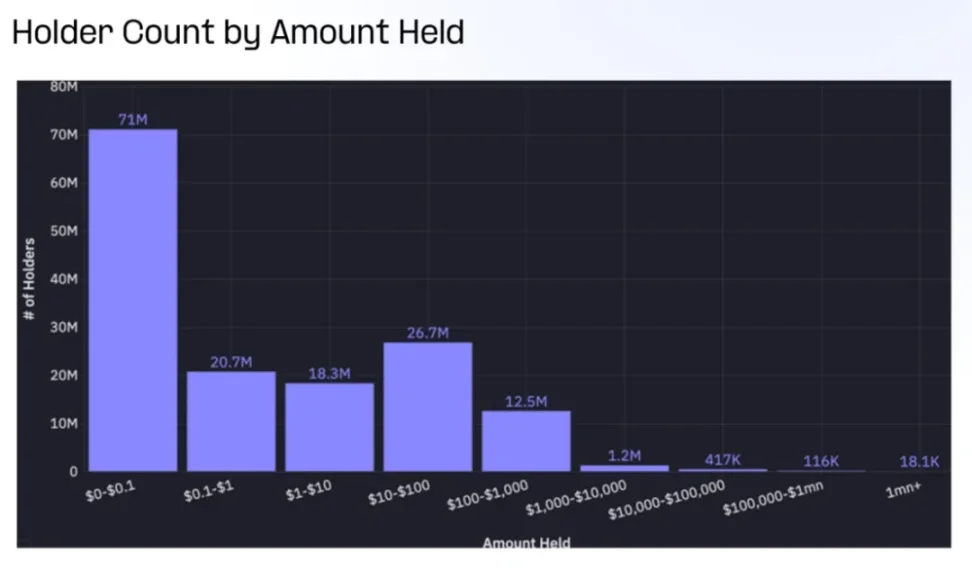

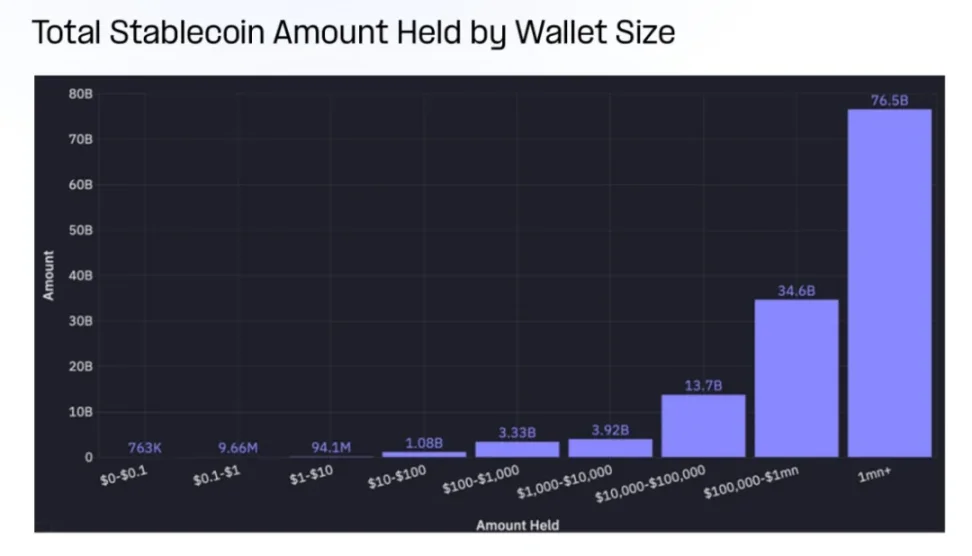

未帰属ウォレットの数は膨大(1.5億以上)だが、そのほとんどは残高が微々たるものである。未帰属ウォレットの60%以上が保有するステーブルコイン残高は1ドル未満であり、一方で100万ドル以上の残高を持つウォレットは2万未満である。

各ウォレットの残高に焦点を移すと、状況は全く逆転する。

100万ドル以上の残高を持つ未帰属ウォレットは2万未満だが、合計で760億ドル以上を保有しており、ステーブルコイン総供給量の32%を占める。

一方で、1万ドル未満の残高を持つウォレット(未帰属ウォレットの99%以上)は合計で90億ドルを保有しており、ステーブルコイン総供給量の4%未満である。

多数のウォレットは規模が小さいが、未帰属のステーブルコインの大部分は少数の高価値グループが握っている。この分布は、ステーブルコイン利用の二面性を反映している――広範な草の根ユーザーと、機関またはホエールユーザーへの高度な集中である。

4. 結論

ステーブルコインエコシステムは新たな段階に入り、価値はますますアプリケーションとインフラを構築する人々に流れつつある。

これは市場の重要な成熟を示しており、通貨そのものから、通貨を機能させるプログラマブルなシステムへの関心の移行を意味する。規制枠組みの整備とユーザー友好型アプリケーションの急増に伴い、ステーブルコインは指数関数的な成長を迎えるだろう。法定通貨の安定性とブロックチェーンのプログラマブル性を組み合わせることで、未来のグローバル金融の基盤となる。

ステーブルコインの未来は、その全潜在力を解放するアプリケーション、インフラ、エクスペリエンスを創造する構築者たちのものである。この変化が加速するにつれ、エコシステム全体における価値の創造、分配、獲得の仕組みにさらなる革新が生まれるだろう。

将来の金融世界は、単にステーブルコインによって定義されるのではなく、それらを取り巻いて形成されるエコシステムによって定義される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News