安定通貨やトークン化の外皮を剥ぎ取り、米ドルの流通を加速することが本質である

TechFlow厳選深潮セレクト

安定通貨やトークン化の外皮を剥ぎ取り、米ドルの流通を加速することが本質である

貨幣流通速度の加速は暗号資産のコアとなる応用であり、RWAをブロックチェーン上に載せることはまさにこのトレンドに合致している。

整理&翻訳:TechFlow

ステーブルコイン(Stablecoins)は最近、暗号資産分野のホットトピックとなっている。一部の人々はこれを「トーストメーカー以来最高の発明」と称するが、他の人々(筆者も含む)は、これは単にドルを巧みに輸出するための仕組みにすぎないと考える。トークン化(Tokenisation)が引き起こす変革に直面し、我々は金融市場がどのように進化していくのかを常に考え続けている。本稿ではまずステーブルコインの歴史的背景を振り返り、その後、トークン化が市場に与える可能性のある影響について深く分析する。

1944年7月、44の連合国代表がニューハンプシャー州ブレトンウッズのスキー場町に集まり、世界通貨体制の再設計を行った。彼らは各国通貨を米ドルに連動させ、米ドルは金に連動させるという決定を下した。この体制は英国の経済学者ケインズによって設計され、為替レートの安定と貿易の円滑化をもたらす新時代の幕開けとなった。

この会議をGitHubプロジェクトに例えるなら、ホワイトハウスがブランチを作成し、財務長官が変更リクエストを提出し、各国の財務大臣たちがそれを承認して、ドルを今後のすべての貿易取引に「ハードコード」したと言えるだろう。デジタル時代の今日、ステーブルコインはまさにそのコードマージの結果であり、他国は自国の「コードベース」を調整しながら、ドルに依存しない未来に向けて準備を進めている。

トランプ大統領は、ホワイトハウスに戻ってから72時間以内に、暗号資産愛好者のファンタジーロマンスのように聞こえる行政命令に署名した。「米ドルの主権を促進・保護すること。これには、グローバルで合法的なドル担保型ステーブルコインの利用を含む。」

その後まもなく、議会は「米国ステーブルコイン国家イノベーションの指導と確立(Guiding and Establishing National Innovation for U.S. Stablecoins)」、通称GENIUS法案と呼ばれる立法を提案した。これはステーブルコインに関する初めての基本的ルールを定める法案であり、同時にグローバルでの支払いへのステーブルコイン利用を推奨している。

現在、この法案は上院で審議中であり、今月中に投票が行われる見込みだ。関係者によると、最新の草案では民主党連合からの複数の要望が取り入れられており、法案成立の可能性は非常に高い。

では、なぜワシントンはステーブルコインに対してこれほど強い関心を示しているのか? これは単なる政治的パフォーマンスなのか、それともより深い戦略的意図があるのか?

なぜ外国の需要が依然として重要なのか

1990年代以降、アメリカは大量の生産を中国、日本、ドイツ、湾岸諸国などにアウトソーシングし、これらの輸入品に対し新たに印刷されたドルで支払ってきた。輸入額が輸出額を大きく上回ったため、アメリカは長期にわたり巨額の貿易赤字を抱えている。貿易赤字とは、ある国が世界から購入する商品の総額と、その国が輸出する商品の総額との差額を指す。

輸出国の課題はこうだ。獲得したドルを自国通貨に交換すれば、為替レートが上昇し、自国の商品の競争力が低下し、輸出が打撃を受ける。そのため、多くの中央銀行はドルを保有し、それを米国債に投資する選択をする。これにより外為市場の変動を回避でき、国債の利回りを得ることで金利収益も得られ、信用リスクはドル現金を直接保有する場合とほぼ同等に抑えられる。

このような「輸出ファイナンス循環」は自己強化的なサイクルを形成している:米国に商品を輸出し、ドル収入を得て、そのドルを米国債に投資して利子を得る。このサイクルを維持するために、輸出国は意図的に自国通貨の為替レートを低く抑えることで、さらに輸出を促進する。

この「輸出ファイナンス循環」は米国の債務問題の一部を解決してきた。現在、米国の36兆ドルの債務のうち、約4分の1がこの方法で資金調達されている。しかし、長期化する貿易戦争がこの循環を破壊すれば、米国にとって最も安価な資金源が枯渇する可能性がある。

-

赤字の資金調達:米国政府は長年にわたり支出が収入を上回っており、予算赤字によって運営されている。米国は外国に国債を販売することで、この赤字の負担を分散している。短期国債(T-bills)は通常1年以内に満期を迎えるが、長期国債(Treasury bonds)は20~30年後に満期となる。

-

低金利の維持:米国債に対する高い需要は、その利回り(つまり金利)を低位に保つ。中国のような買い手が国債価格を押し上げると、利回りは低下し、政府や企業、消費者の借入コストが下がる。この低コストでの借り入れは経済成長を支援し、拡張的な財政政策の資金源にもなる。

-

ドルの世界的地位:ドルが世界準備通貨としての地位を維持できるのは、国際社会が米国経済およびその資産への信頼を持っているからである。外国が保有する米国債はその信頼の象徴であり、国際貿易、石油価格、外貨準備におけるドルの広範な使用を保証する。この特権により、米国は低コストで資金調達でき、グローバルな経済的影響力を維持できる。

しかし、こうした需要が減少すれば、米国はより高い借り入れコスト、弱いドル、そして低下する地政学的影響力に直面することになる。実際、警告信号はすでに現れている。退任時、ウォーレン・バフェット氏は「迫り来るドル危機」を最大の懸念事項として挙げた。今や米国は主要格付機関ですべてにおいてAAA評価を失った最初の国となった。AAA評価は債券市場の「ゴールドスタンダード」とされ、ほぼ無リスクな債務を意味する。格下げ後、米財務省は買い手を惹きつけるためにより高い利回りを提供せざるを得ず、これは利息支出の増加を意味する。しかも、その時点で米国の債務規模はさらに拡大しつつある。

もし伝統的な国債買い手が市場から撤退すれば、次に何兆ドルもの新たな債務を引き受けるのは誰になるのか? ワシントンの戦略は、規制された、完全にドルで裏付けられたステーブルコインの波を通じて、新たな資金流入路を開くことにある。GENIUS法案は、ステーブルコイン発行体が米国債を購入しなければならないと規定している。これが、貿易問題では強硬姿勢を取りつつ、一方でデジタルドルを積極的に推進する理由なのである。

ユーロドル(Eurodollar)の歴史的影響

TechFlow 注:ユーロドル (Eurodollar) とは、米国外の銀行システム(特にヨーロッパの銀行)に預けられた米ドル預金のことを指す。これらのドル預金は米国の規制の対象にならず、そのため金利や運用方法が米国内の銀行システムと異なることがある。

詳細解説

金融イノベーションは米国にとって新しいことではない。規模1.7兆ドルに達するユーロドル体制も、当初は完全に否定されていたが、徐々に受け入れられていく過程を経てきた。ユーロドルとは、海外の銀行(主にヨーロッパ)に預けられた、米ドル建ての預金のことである。これらの預金は米国銀行規制の制限を受けない。

ユーロドル体制は1950年代に誕生した。当時、冷戦中の米国の司法管轄を回避するために、ソ連が米ドルをヨーロッパの銀行に預けたことが始まりである。この体制は急速に成長し、1970年までに、わずか10年で初期の数十億ドルから500億ドルへと50倍に拡大した。

当初、米国はこの体制に対して疑念を抱いていた。フランス財務相のヴァレリー・ジスク・ドスターンはこれを「多頭の怪物」と表現し、その複雑さと潜在的リスクを暗示した。しかし、1973年の石油危機がこれらの懸念を一時的に和らげた。当時、OPEC(石油輸出国機構)が数カ月のうちに世界の石油貿易価値を4倍に引き上げた。この変動の中で、世界は貿易決済の手段として安定した通貨を必要としており、ドルが最適な選択肢となった。

ユーロドル体制は、米国が軍事手段以外で世界に影響を与える能力を大幅に高めた。国際貿易が発展するにつれ、ブレトンウッズ体制がドルの支配的地位をさらに固め、この体制も拡大していった。ユーロドルは主に外国実体間の支払いに使われるが、これらの取引はグローバルな代理銀行ネットワークを介して処理され、最終的には米国の銀行を通過する。

この構造により、米国はグローバル金融システムのキーポジションを占め、国家安全保障上の目的に強力な影響力を行使できるようになった。米国は自国に関与する取引を阻止できるだけでなく、「不正行為者」をグローバルなドルシステム全体から排除することも可能である。決済センターとして、米国は資金の流れを追跡し、国家単位での金融制裁を実施できる。

ステーブルコインの新時代

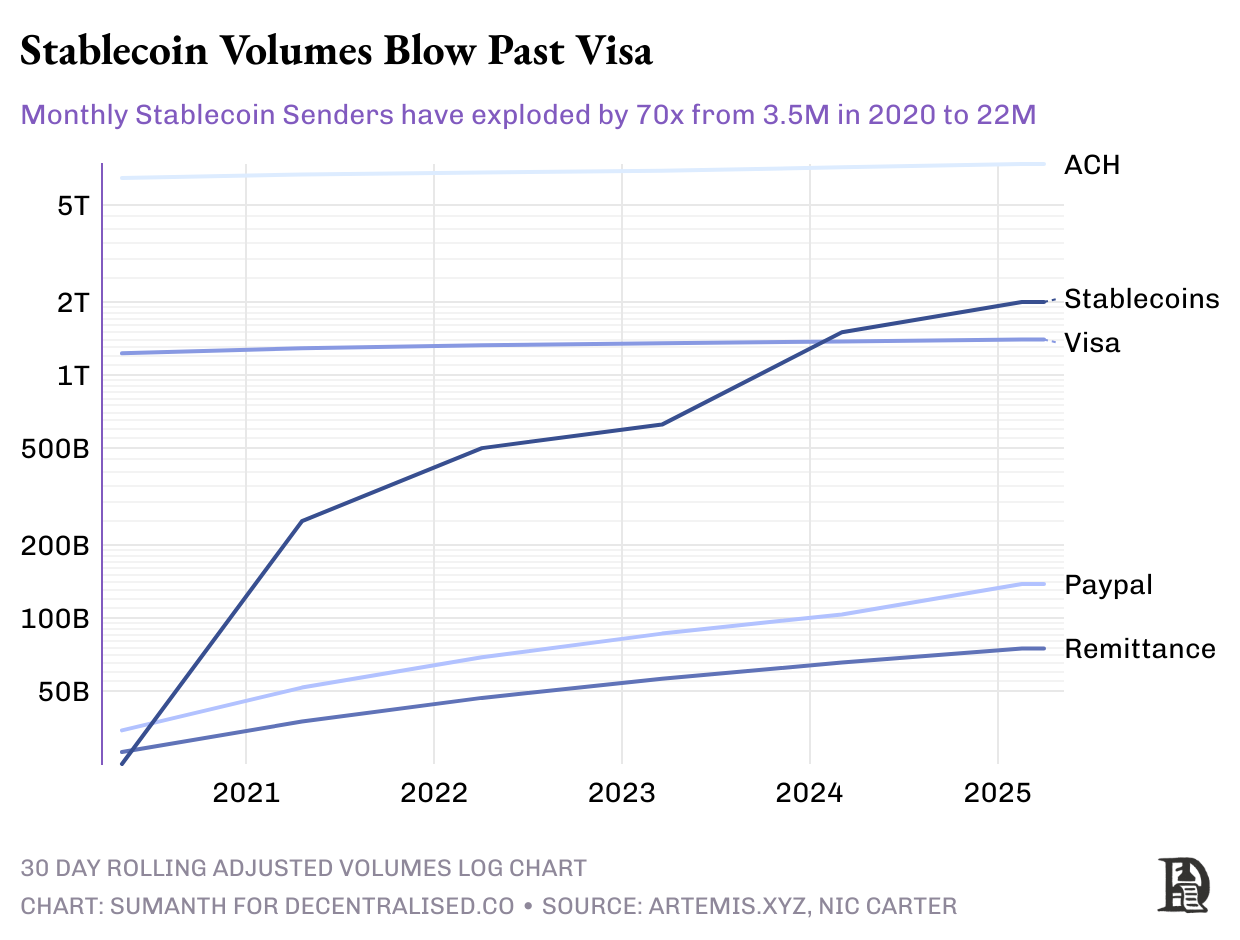

ステーブルコインは、公開透明なブロックチェーンブラウザを持つ現代版の「ユーロドル」と見なすことができる。かつてロンドンの金庫に保管されていたドルが、現在は「トークン化」され、ブロックチェーン技術を通じて流通している。このイノベーションは顕著なスケール効果をもたらしている:2024年、ブロックチェーン上で決済されたドル建てステーブルコインの金額は約15兆ドルに達し、Visaの決済ネットワークの規模をわずかに上回った。現在、流通しているステーブルコインの総額は2450億ドルに達しており、そのうち90%が完全担保され、ドル建てである。

時間とともに、ステーブルコインの需要は継続的に増加している。投資家は市場の周期的変動を回避するために、収益を安定資産に変換したいと考えている。暗号資産市場の激しい価格変動とは異なり、ステーブルコインの利用シーンは拡大しており、その機能は単なる取引ツールに留まらず、重要な金融インフラへと進化していることが示されている。

ステーブルコインの需要の起源は2014年まで遡る。当時、中国の暗号資産取引所は、銀行に頼らずに注文帳間でドルを移動させる方法を必要としていた。彼らはビットコインネットワーク上にOmniプロトコルを使用するドル代用トークン「Realcoin」を選んだ。

Realcoin(後にTetherに改名)は台湾の銀行ネットワークを通じて入出金を処理していた。この方式はうまく機能していたが、Wells FargoがTetherの急成長に伴う規制リスクを懸念し、関連銀行との代理銀行関係を終了したことで状況が変わった。最終的に2021年、米商品先物取引委員会(CFTC)は、Tetherに対し4100万ドルの罰金を科した。理由は準備金の虚偽報告、つまりトークンが完全に資産で裏付けられていないと主張したことだった。

Tetherのビジネスモデルは伝統的な銀行に酷似している:預金を吸収し、フロート資金を投資して利子を得る。Tetherは発行したトークン資金の約80%を米国債に投資している。現在の短期国債利回り5%を前提に、1200億ドルの保有資産は年間約60億ドルの収益を生む。この仕組みにより、Tetherは2024年に130億ドルの純利益を達成した。一方、同時期のゴールドマン・サックスの純収益は142.8億ドルであった。注目すべきは、Tetherの従業員数が約100人なのに対し、ゴールドマン・サックスは約4万6000人いる点だ。一人当たりの利益で見ると、Tetherは1億3000万ドル、ゴールドマン・サックスは31万ドルである。

市場の信頼を得るために、一部の競合企業は透明性を武器とした。例えば、Circleは毎月USDCの監査報告書を公開し、トークンの発行と償還記録を詳細に掲載している。しかし、業界全体は依然として発行体の信用に依存している。2023年3月、シリコンバレーバンク(SVB)の破綻により、Circleの33億ドルの準備金が一時的に凍結され、USDCの価格は88セントまで下落した。連邦準備制度(FRB)が介入し、SVBの預金者を補償するまで価格は回復しなかった。

米国政府は現在、明確な規制枠組みを策定しようとしている。GENIUS法案は以下の核心ルールを提示している:

-

準備金は高品質流動性資産(HQLA)100%で裏付けられなければならない。具体的には米国債やリポ取引などが該当する。

-

許可されたオラクルを通じたリアルタイム監査を実施。

-

規制ツールの導入:発行体による凍結機能、FATF(金融活動作業部会)のルール遵守義務などを含む。

-

適合したステーブルコインは、FRBのメインアカウントにアクセスでき、リバースリポチャネルを通じて流動性支援を受けることができる。

この枠組みのもと、ベルリンに住むグラフィックデザイナーは、米国やドイツの銀行口座を持たず、SWIFT手続きを煩雑に処理することなく、ドルを保有できるようになる。彼が必要とするのはGmailアカウントと迅速な本人確認(KYC)だけである。ただし、欧州が自前のユーロCBDC(中央銀行デジタル通貨)を強制的に普及させない限りの話だが。現在、資金は伝統的な銀行勘定から、デジタルウォレットアプリケーションへと移行しつつあり、これらのアプリを運営する企業は、支店を持たないグローバルバンクに近づいている。

この規制枠組みが正式に法律化されれば、既存のステーブルコイン発行体は重大な選択を迫られる:米国に登録し、四半期ごとの監査、マネーロンダリング対策検査、準備証明を受けるか、あるいは米国の取引プラットフォームが規制準拠のステーブルコインに移行するのを傍観するかである。Circleはすでに大部分のUSDC担保資産をSEC監督下のマネーマーケットファンドに預けているため、この状況下で優位に立っている。

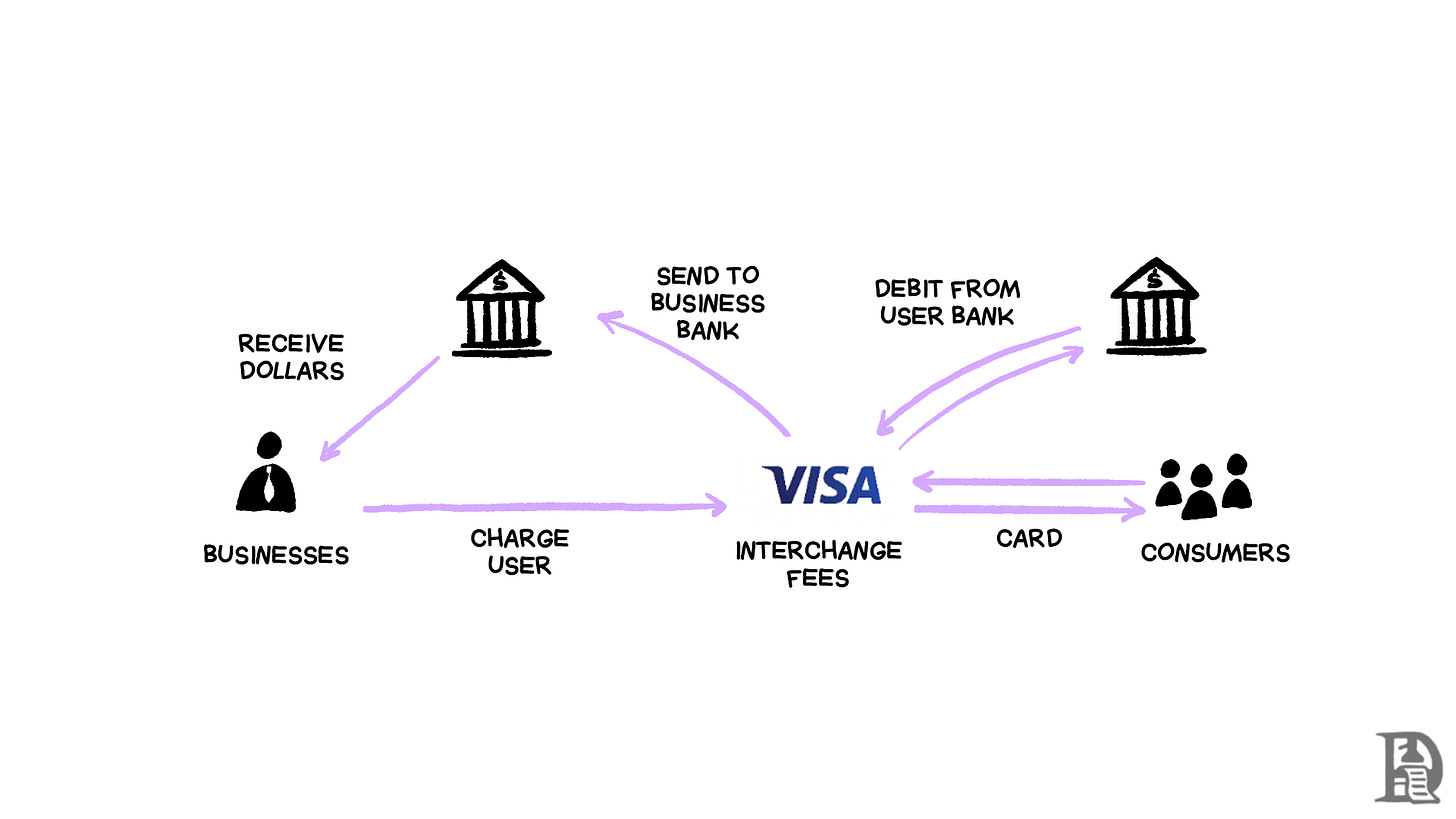

テック大手とウォール街は、積極的にステーブルコイン分野に参入している。Apple Payが「iDollars」をリリースすると想像してみよう。ユーザーが1000ドルをチャージすると、報酬が得られ、非接触決済に対応するあらゆる店舗で使用できる。このモデルの魅力は、未使用の現金残高から得られる利子収益が、現在のカード手数料をはるかに上回ることにある。また、従来の中間業者の関与も減る。これこそが、Appleがゴールドマン・サックスとのクレジットカード提携を終了した理由の一つかもしれない。支払いが「オンチェーンドル」(ブロックチェーン上のドルトークン)で行われるとき、従来の3%の取引手数料は、数セントの固定ブロックチェーン費用に圧縮される。

米国の主要銀行も布陣を加速している。米国銀行(Bank of America)、シティバンク(Citibank)、JPモルガン、ウェルズ・ファーゴ(Wells Fargo)は共同でステーブルコイン発行の可能性を探っている。なお、GENIUS法案は明確に、ステーブルコイン発行体が利子収益をユーザーに分配してはならないと規定しており、これは銀行業界のロビー活動団体にとっては安心材料となるだろう。この種のステーブルコインは、まったく新しい「超低コストの当座預金口座」と見なせる:即時操作、グローバルカバー、24時間365日稼働である。

このトレンドに対し、伝統的金融大手も戦略を迅速に調整している。マスターカード(Mastercard)とVisaは、専用のステーブルコイン決済ネットワークをすでに開始している。PayPalは自社のステーブルコインを発行し、Stripeは今年、Bridgeの買収を完了した。これはこれまでで最大規模の暗号資産取引となった。これらの企業は、ステーブルコインが将来の金融システムにおいて極めて重要であることを、すでに認識しているのだ。

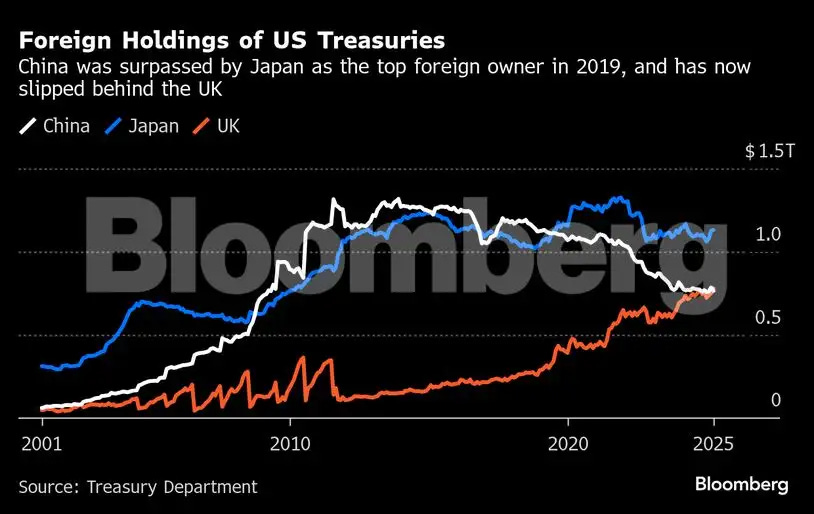

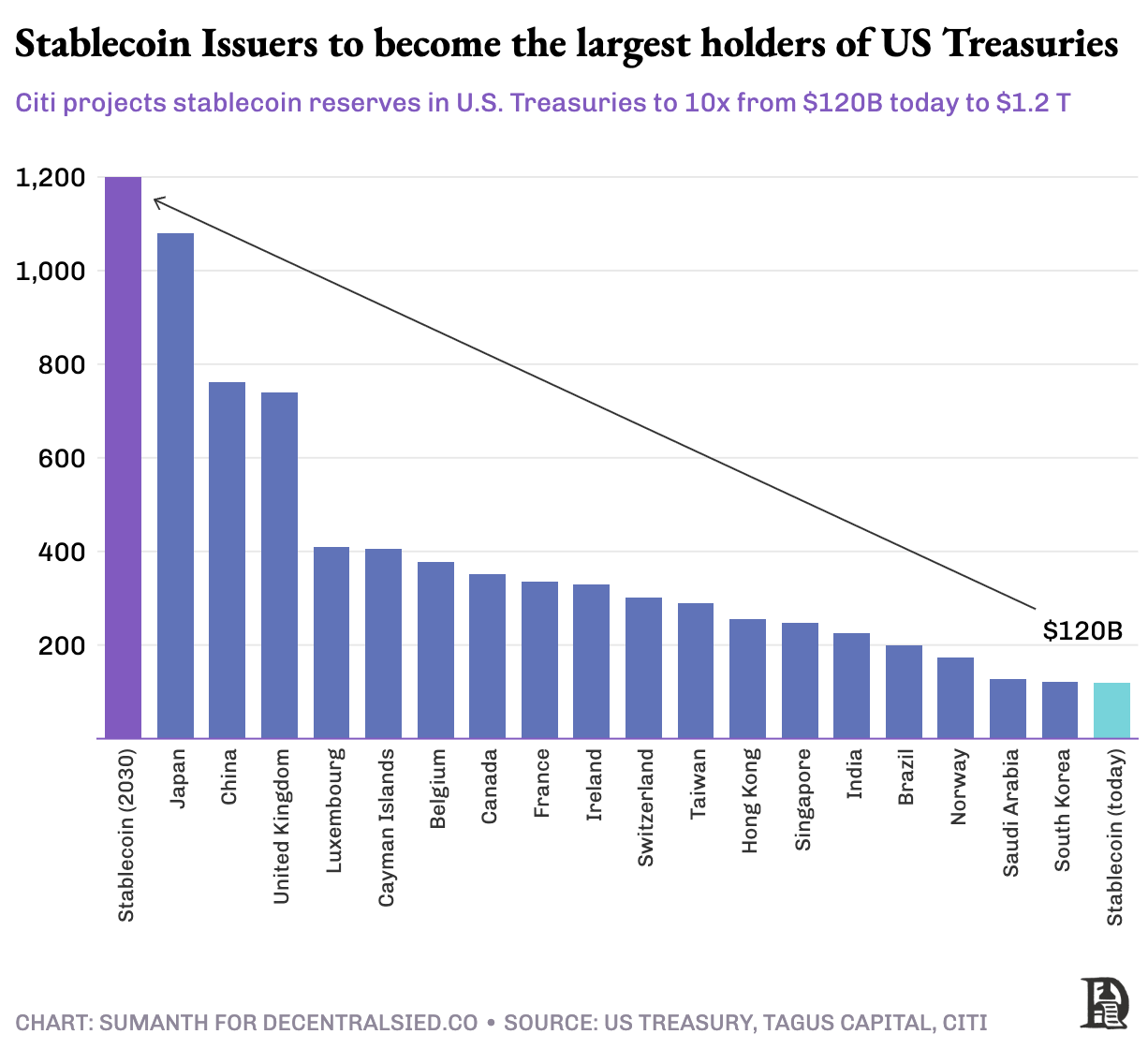

一方、ワシントンもこの分野を注視している。シティバンクの予測によると、ベースケースでは2030年までにステーブルコイン市場は6倍に成長し、1.6兆ドルに達する。米財務省の研究データはさらに楽観的で、2028年までに2兆ドルに到達すると予想している。GENIUS法案がステーブルコイン発行体に準備金の80%を米国債に投資させるとすれば、ステーブルコインは中国や日本を追い抜き、米国債務の最大保有者となるだろう。この変化は、ドルの世界的地位をさらに強化するだけでなく、グローバル金融地図に深い影響を与える可能性がある。

トークン化資産の応用と利点

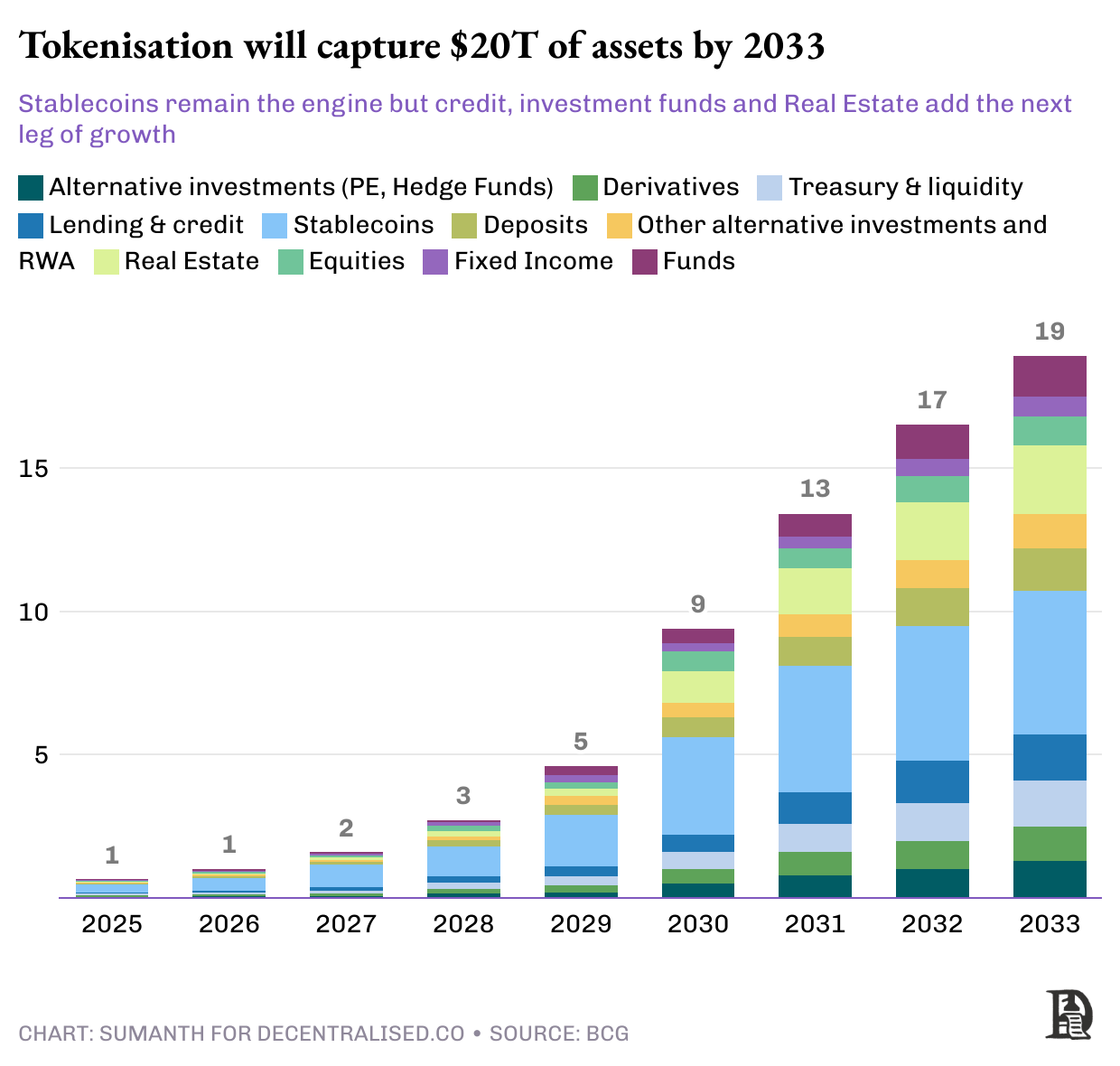

「ステーブルドラー(stabledollars)」の普及に伴い、これらはトークン経済全体を駆動する中心的資金となりつつある。一度現金がトークン化されれば、人々はそれを従来の現金と同じように扱う:貯蓄、貸し出し、または担保として使用する。しかし、そのすべてがインターネットのスピードで行われる。これは従来の銀行処理速度ではなく、高速な資金の流れがさらなる「現実世界資産(RWAs)」のブロックチェーン上への流入を促進し、以下のような利点を享受できる:

-

24時間365日決済 - 従来のT+2決済サイクルは廃止され、ブロックチェーンバリデータが数分で取引を確定できる。例えば、シンガポールのトレーダーが夕方にニューヨークのトークン化されたアパートを購入し、夕食前に所有権を確定できる。

-

プログラマブル性 - スマートコントラクトにより、自動的な利払い、収益分配ルール、組み込みのコンプライアンスパラメータなど、複雑な金融ロジックを資産に直接埋め込むことができる。

-

コンポーザビリティ - トークン化された資産は柔軟に組み合わせて利用できる。例えば、トークン化された国債はローンの担保として使え、利払いを複数の保有者に分配できる。高価な海辺の別荘も50分割され、複数の投資家が共有保有し、Airbnbを通じてホテル事業者に賃貸することも可能だ。

-

透明性 - ブロックチェーンの透明性により、規制当局はリアルタイムでチェーン上の担保率、システミックリスク、市場動向を監視でき、2008年の金融危機のようにデリバティブ市場の不透明性が原因でリスクが拡大する事態を回避できる。

ブラックロックCEOラリー・フィンク氏の言葉を借りれば:「株式も、債券も、ファンドも――あらゆる資産――すべてがトークン化できる。」

最大の障壁は規制の明確化にある。投資家は伝統的取引所では何が待ち受けているかを知っている。なぜなら、そのルールは痛烈な教訓から築かれたものだからだ。

1987年の「ブラックマンデー」の株価暴落を例に挙げよう。当時、ダウ平均は一日で22%急落した。自動プログラムが価格下落時に株を売却し、それが連鎖的な売りを引き起こしたのである。米証券取引委員会(SEC)の解決策は、取引中断(サーキットブレーカー)を導入し、投資家が状況を再評価できるようにすることだった。現在、ニューヨーク証券取引所(NYSE)で7%下落すれば、15分間取引が中断される。

資産をトークン化することは比較的簡単な部分である。発行体は、トークンが現実世界の資産権利に対応していることを保証する。困難なのは、すべてのルールがオンチェーンでもオフチェーンでも遵守されることを確保することだ。つまり、コード内にウォレットレベルのホワイトリスト、国籍情報の流れ、クロスボーダーKYC/AML(顧客確認/マネーロンダリング防止)要件、市民保有上限、リアルタイム制裁スクリーニングなどを埋め込む必要がある。

欧州の「暗号資産市場規制(MiCA)」は欧州のデジタル資産に完全な運用マニュアルを提供し、シンガポールの「支払いサービス法」はアジアにおける出発点となっているが、グローバルな規制地図はまだ不完全である。

ほぼ確実に、導入は段階的に行われるだろう。

-

第一段階:最初にブロックチェーンに導入されるのは、流動性が高く、リスクが低いツール、例えばマネーマーケットファンドや短期社債である。この段階の便益は即座に現れる。決済サイクルがすぐに短縮され、コンプライアンス処理も比較的容易だからだ。

-

第二段階:リスク曲線が上昇し、私募クレジット、構造化金融商品、長期債など、より高いリターンを求める商品に進む。この段階の目標は効率向上だけでなく、流動性の解放と資産のコンポーザビリティ実現にもある。

-

第三段階:流動性が低い資産クラス、例えばプライベートエクイティ、ヘッジファンド、インフラ、不動産担保債務へと拡大する。この段階に到達するには、トークン化資産が広く担保として受け入れられ、これらの資産をサポートするクロスインダストリーの技術スタックが整備される必要がある。銀行や金融機関は、現実世界の資産(RWA)を担保として管理し、信用供与を行う必要がある。

資産クラスごとのスケジュールは異なるかもしれないが、方向性は明確である。新たなステーブルドラー(stabledollars)が追加されるたびに、トークン経済は次の段階へと前進する。

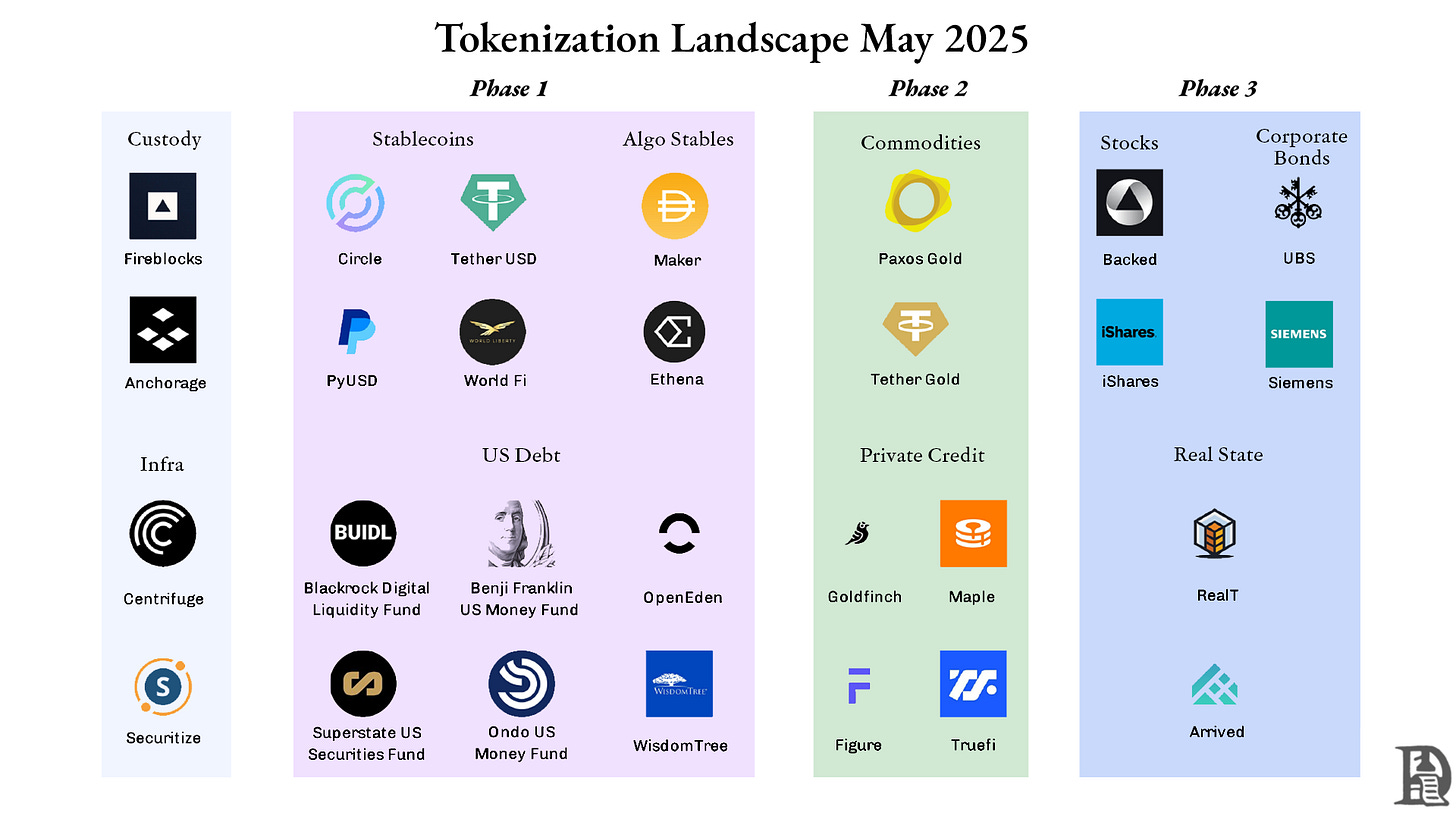

ステーブルコイン

ドルに連動するトークン市場は現在、Tether (USDT) と Circle (USDC) の二大巨人が支配しており、合計で82%の市場シェアを占めている。これらはいずれも法定通貨担保型ステーブルコインであり、例えば、ユーロ建てのステーブルコインは、流通中の各トークンを裏付けるためにユーロを銀行に預ける方式を採用している。

法定通貨モデル以外に、開発者はチェーン外の託管者なしで価格安定を維持するための、2つの分散型実験的手法を模索している:

-

暗号資産担保型ステーブルコイン:このタイプは他の暗号資産を準備資産として使用し、通常は市場変動に備えて過剰担保を行う。例としてMakerDAOのDAIが代表的で、発行額は60億ドルに達している。2022年の熊市以降、MakerDAOはその担保の半分以上をトークン化された国債や短期債に切り替え、ETHの価格変動の影響を軽減するとともに安定収益を得ている。現在、この資産が約50%のプロトコル収益を生み出している。

-

アルゴリズム型ステーブルコイン:このタイプはいかなる担保にも依存せず、アルゴリズムによる発行・焼却メカニズムで価格を安定させる。TerraのUSTはかつて200億ドルの時価総額に達したが、価格が連動を外れ、市場の信頼が崩壊した結果、大規模な売り崩れが起きた。現在Ethenaなどの新興プロジェクトが改良されたモデルで成長を遂げ、時価総額50億ドルに達しているが、この分野はより広範な承認を得るまでに時間がかかるだろう。

米国政府が、完全に法定通貨で裏付けられたステーブルコインのみに「適格ステーブルコイン」のラベル使用を許可する場合、他のタイプのステーブルコインは規制に適合するため、名称から「USD」を削除せざるを得なくなるかもしれない。アルゴリズム型ステーブルコインの将来は不透明であり、《GENIUS法案》は財務省に対し、1年以内にこれらのプロトコルを調査した上で最終判断を下すよう求めている。

マネーマーケット

マネーマーケットには国債、現金、リポ取引など、高流動性・短期資産が含まれる。オンチェーンファンドは、これらの資産の所有権をERC-20またはSPLトークンの形で「トークン化」する。これらのツールは、24時間365日の換金、自動収益分配、シームレスな支払い統合、容易な担保管理を実現する。

資産運用会社は伝統的なコンプライアンスプロセス(AML/KYC、適格投資家制限など)を維持するが、決済時間は数日から数分に短縮される。

ブラックロックのUSD Institutional Digital Liquidity Fund(BUIDL)はこの分野の市場リーダーである。同社はSEC登録の譲渡代理人であるSecuritizeに、KYC登録、トークンの発行・償還、税務コンプライアンスのFATCA/CRS報告、株主名簿管理を委託している。投資家は最低500万ドルの投資可能資産を保有する必要があるが、一度ホワイトリストに登録されれば、24時間365日いつでも購入、換金、譲渡が可能になる。これは伝統的マネーマーケットファンドでは不可能な利便性である。

BUIDLは現在、5つのブロックチェーンにまたがる70以上のホワイトリスト保有者間で、約25億ドルの資産を運用している。その約80%は国債(主に1〜3ヶ月物)、10%は長期国債、残りは現金で保有されている。

Ondo(OUSG)のようなプラットフォームは、投資マネジメントプールとして、BlackRock、Franklin Templeton、WisdomTreeといったトークン化マネーマーケットファンド群に資金を配分し、無料のステーブルコイン出入金を提供している。

100億ドルの規模は26兆ドルの国債市場に比べれば微々たるものだが、この傾向の意義は大きい:ウォール街の大手資産運用会社が、公共チェーンを販売チャネルとして選んでいるのである。

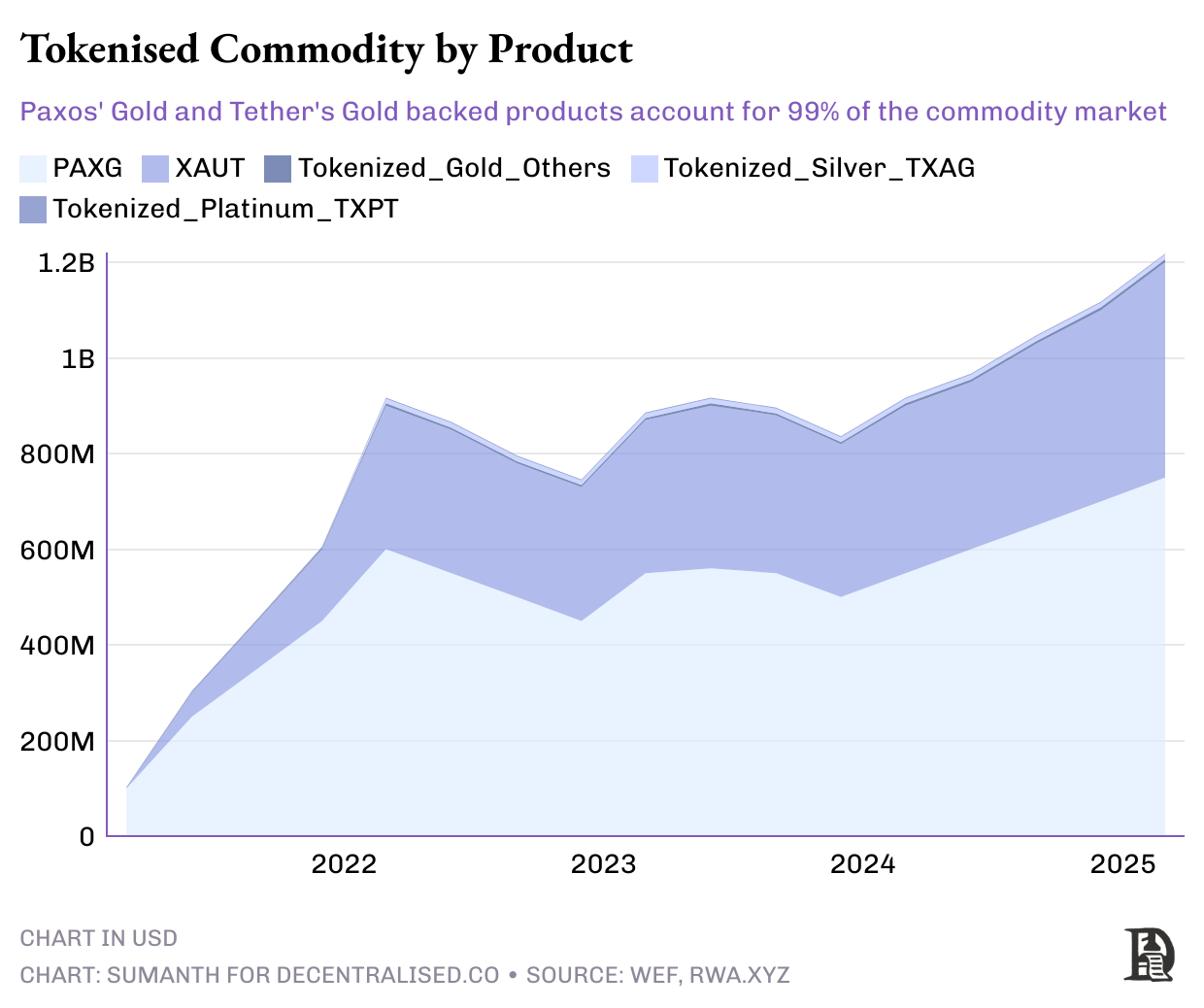

コモディティ

ハードアセットのトークン化は、これらの市場を24時間365日、クリックで取引可能なプラットフォームへと変貌させつつある。Paxos Gold(PAXG)やTether Gold(XAUT)は、誰でも金塊の一部を購入できるようにしている。ベネズエラのPETRO実験は原油をタンクに詰め、いくつかの小規模パイロットプロジェクトは大豆、トウモロコシ、炭素クレジットにトークン供給を連動させている。

現在の運営モデルは依然として従来のインフラに依存している:金塊は金庫に保管され、石油はタンクに保存され、監査人が毎月準備を検査する。この託管モデルは集中リスクを抱え、現物の換金が常に可能とは限らない。

トークン化の利点は、資産の分割所有が可能になり、流動性が低い実物資産も担保として使いやすくなる点にある。この市場はすでに1450億ドルに成長しており、ほぼすべてが金で裏付けられている。5兆ドルの実物金市場に比べればまだ小さいが、大きな成長余地がある。

融資とクレジット:DeFiの新機会

分散型金融(DeFi)の融資は、当初は過剰担保された暗号資産ローンによって実現された。ユーザーは150ドル相当のETHやBTCをロックすることで、100ドルを借り入れることができる。これは金担保ローンに類似している。保有者はデジタル資産を保持したい(価値上昇を信じているため)が、同時に請求書の支払いや新たな投資のために流動性が必要なのだ。現在、Aaveの貸借総額は約170億ドルで、DeFi融資市場全体の約65%を占めている。

伝統的クレジット市場では、銀行が長年の検証済みリスクモデルと厳格な資本要件によって市場を支配している。一方、私募クレジットは新興資産クラスとして、全世界で3兆ドルの資産を管理しており、伝統的クレジット市場と肩を並べている。企業はハイリスク・ハイリターンのローンを発行して資金を調達し、私募基金や資産運用会社などの機関投資家がより高いリターンを求め、これに投資する。

クレジットをオンチェーン化することで、貸し手の範囲を広げ、透明性を高めることができる。スマートコントラクトは資金の貸し出し、利払いの回収、清算条件のオンチェーン可視化を自動化できる。

オンチェーン私募クレジットの2つのモデル

-

「個人向け」の直接融資

-

Figureのようなプラットフォームは住宅リフォームローンをトークン化し、分割された手形をグローバルな個人投資家に販売する。これは債務版のクラウドファンディングに似ている。 homeownersはローンを小分けすることでより安い資金調達ができ、小口投資家はプロトコルの自動管理により毎月のリターンを得られる。

-

PyseとGlowは太陽光発電プロジェクトを統合し、電力購入契約(PPA)をトークン化し、太陽光パネルの設置やメーター読み取りなどすべての運用を担当する。投資家は参加するだけで、毎月の電気料金収入から15~20%の年率リターン(APY)を得られる。

-

機関向け流動性プール:オンチェーン透明型私募クレジット

-

オンチェーンの私募クレジットプールは、投資家に透明な運用環境を提供する。Maple、Goldfinch、Centrifugeなどのプロトコルは、借り手の資金需要をオンチェーンのクレジットプールに集約し、専門のアンダーライターが管理する。これらのプールの預金者は、主に適格投資家、分散型自律組織(DAO)、ファミリーオフィスなどである。公開元帳で投資成果を追跡しながら、7~12%の変動利回りを得られる。

-

運用コスト削減型オンチェーンクレジットプロトコル

-

これらのプロトコルはオンチェーンのアンダーライターによるデューデリジェンスを導入し、24時間以内に融資を実行することで、運用コストを削減する。例えばQiroは、独自の信用評価モデルを持つアンダーライターのネットワークに依存し、分析結果に基づいて報酬を得る。しかし、違約リスクが高いため、こうしたローンの成長は担保付きローンほど速くない。違約時には、従来の金融のように法的手段で回収できないため、伝統的なサービサーに依存せざるを得ず、これがコストを増加させる。

アンダーライター、監査人、サービサーが段階的にオンチェーンに参入することで、クレジット市場の運用コストはさらに低下し、より多くの貸し手が参加するようになるだろう。

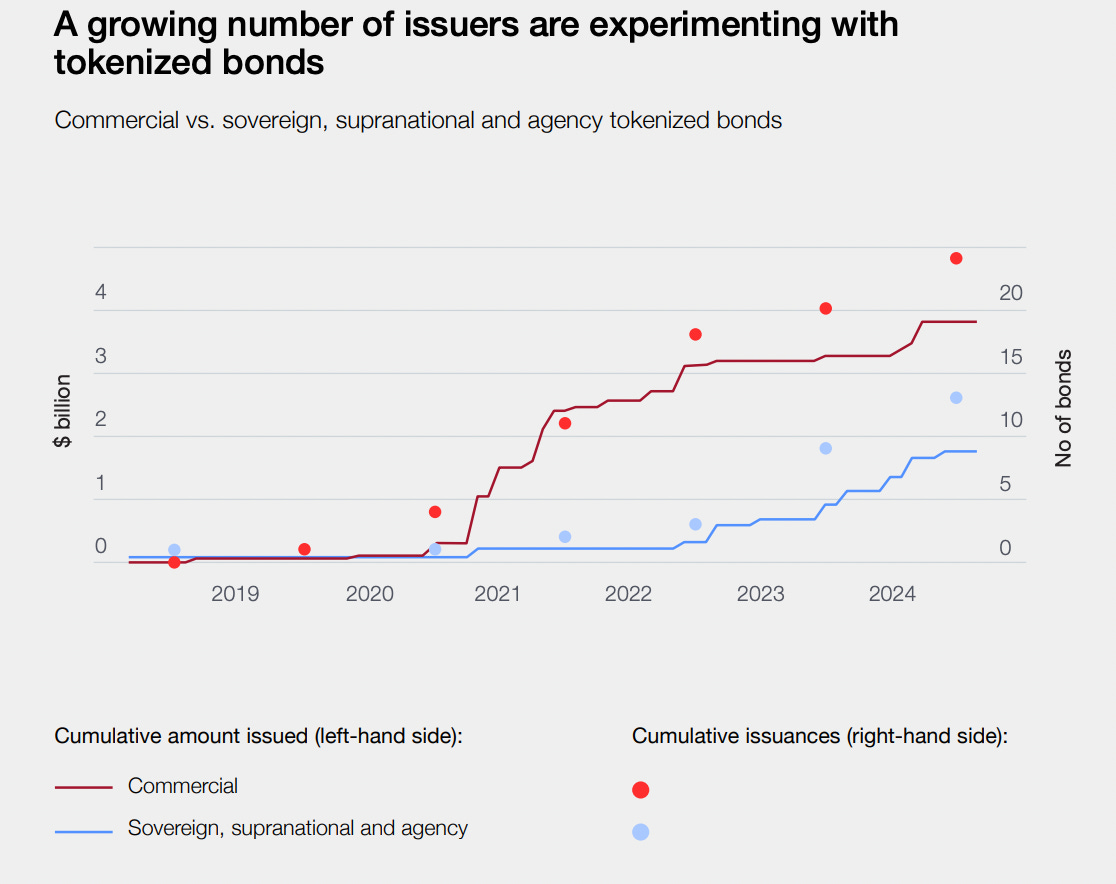

トークン化債券:債務市場の未来

債券とローンはどちらも債務商品だが、構造、標準化度、発行・取引方法に大きな違いがある。ローンは通常「1対1」の契約だが、債券は「1対多」の資金調達手段であり、固定的なフォーマットに従う。例えば、10年物、年利5%の債券は、二次市場での格付けや取引が容易である。債券は公的金融商品として規制対象となり、通常はムーディーズなどの格付機関が信用格付を行う。

債券は大規模で長期的な資金需要を満たすために使用される。政府、公益事業会社、ブルーチップ企業は、予算、工場建設、短期資金調達のために債券を発行する。投資家は定期的に利払いを受け取り、満期に元本を回収する。この市場の規模は非常に大きく、2023年時点で世界の債券市場の名目価値は140兆ドルに達し、世界株式時価総額の約1.5倍である。

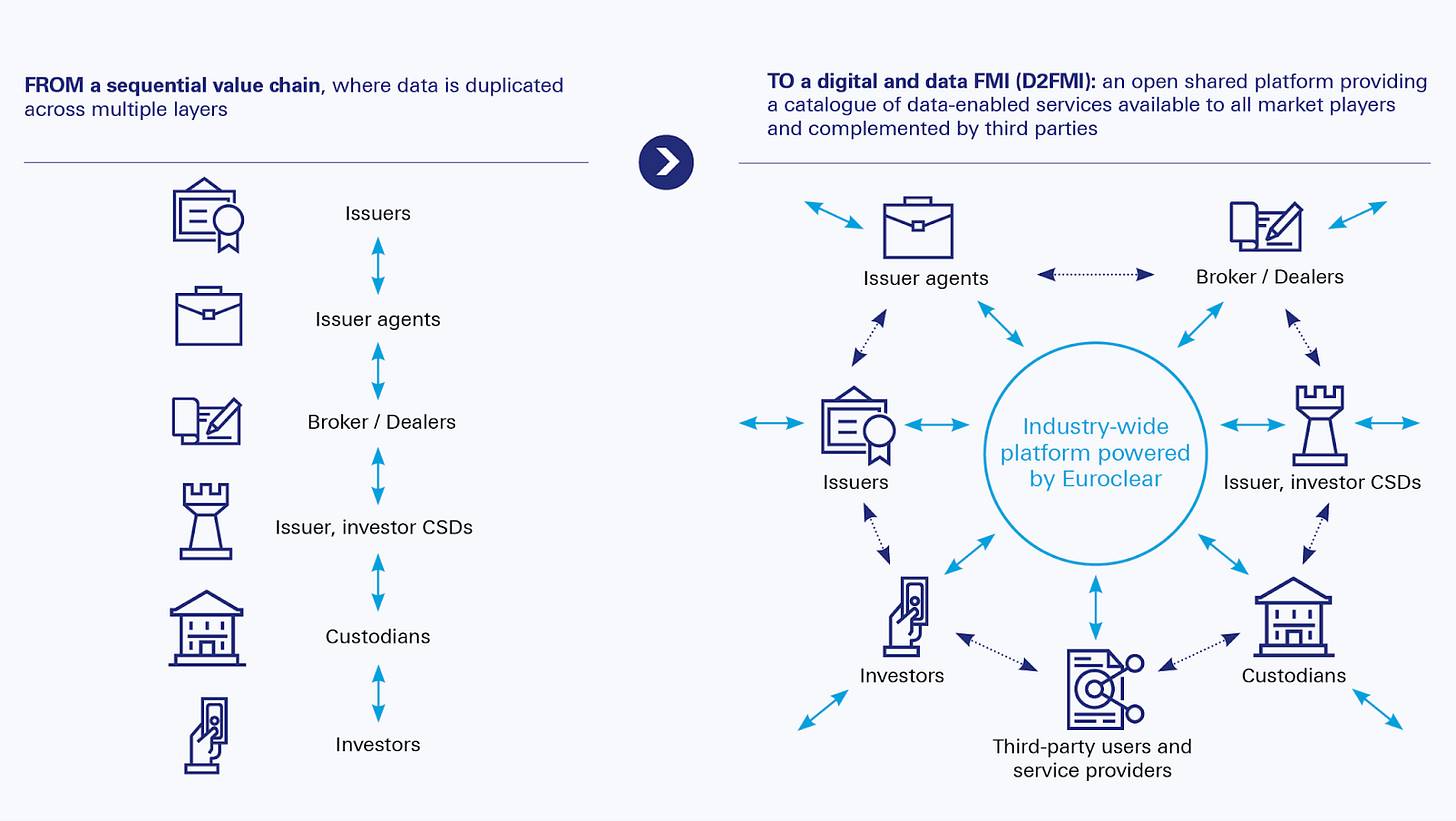

しかし、現在の債券市場は依然として1970年代に設計された従来の決済システムに依存している。EuroclearやDTCCのような決済会社は、複数のカストディアンを介して取引を処理する必要があり、これにより取引遅延が生じ、T+2決済期間が形成される。一方、スマートコントラクト債券は数秒でアトミック決済を完了し、数千のウォレットに利払いを自動配布できる。また、コンプライアンスロジックを組み込み、グローバル流動性プールに接続することも可能だ。

スマートコントラクト債券は、発行ごとに運営コストを40~60ベーシスポイント節約できる。さらに、財務責任者は取引所上場料を支払うことなく、24時間365日利用可能な二次市場を手に入れられる。Euroclearは欧州の中心的な決済・カストディネットワークとして、40兆ユーロの資産を管理し、50の市場にわたる2000以上の参加者をつなぐ。現在、発行体、ブローカー、カストディアンをカバーするブロックチェーンベースの決済プラットフォームを開発中であり、重複作業を排除し、リスクを低下させ、顧客にリアルタイムのデジタルワークフローを提供することを目指している。

出典:Euroclear

SiemensやUBSなどの企業はECBの試験でオンチェーン債券を発行している。日本政府も市場テストを進行中で、野村と協力して債券のオンチェーン化を進めている。

出典:WEF Insights

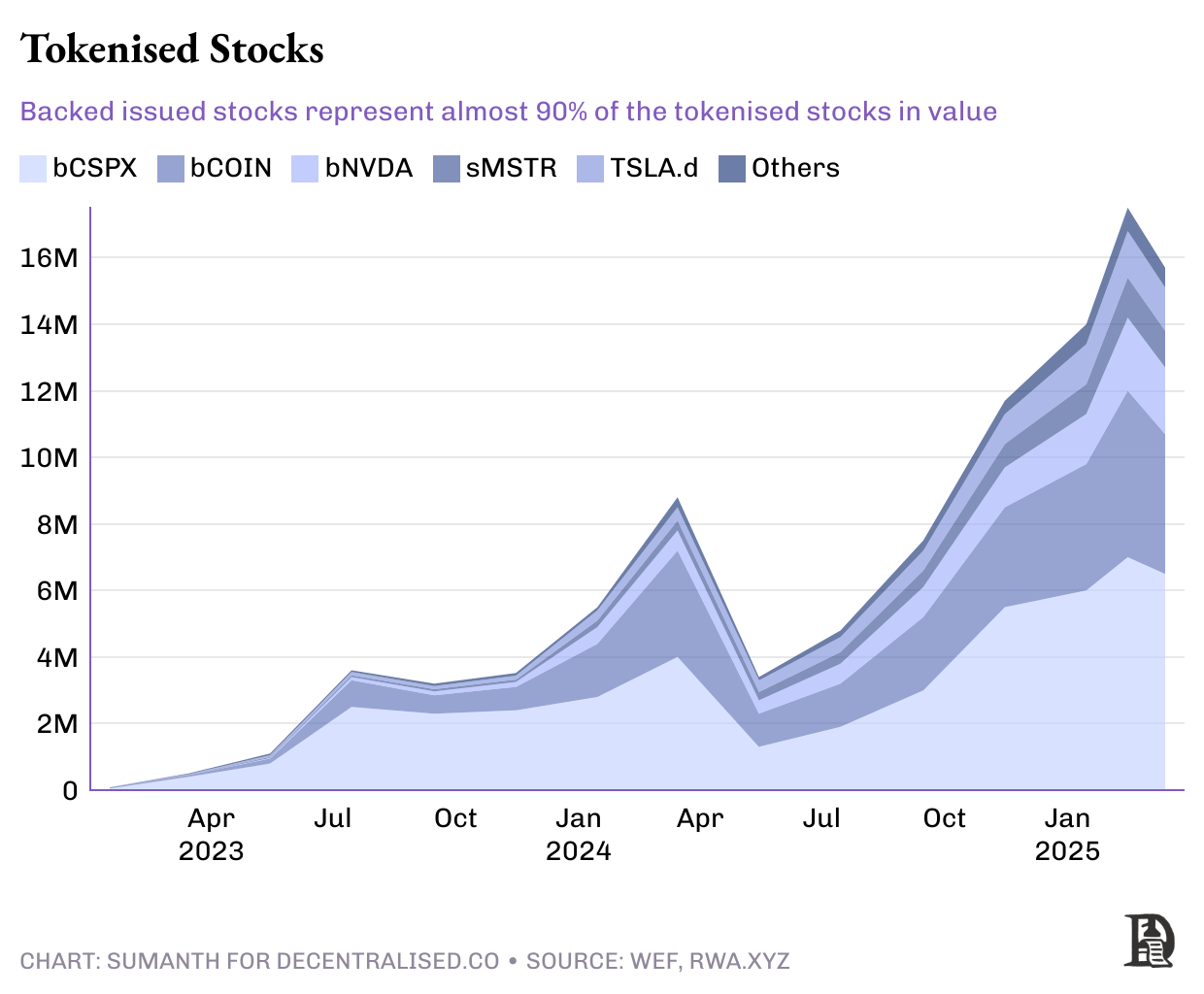

株式市場

この分野は自然に明るい将来が期待される。すでに多数の個人投資家を惹きつけているため、トークン化により「インターネット資本市場」が24時間365日稼働する。

現在の障壁は規制にある。米証券取引委員会(SEC)のカストディおよび決済ルールはブロックチェーン出現以前に制定されており、仲介者の関与とT+2決済サイクルを要求している。

しかし、状況は変わりつつある。SolanaはSECに申請を行い、KYC、教育ガイダンス、ブローカーカストディ要件、即時決済を含む完全なサービスを提供するオンチェーン株式発行の承認を求めている。

Robinhoodも同様に、米国債券やテスラ株を表すトークンを、合成デリバティブではなく証券そのものと見なすよう要求している。

米国外では需要がさらに強い。厳しい制限がないため、外国投資家は約19兆ドル相当の米国株式を保有している。従来の投資方法はeTradeのような国内ブローカーを通じ、米国金融機関と提携するが、高額な為替スプレッドを支払わなければならない。

Backedのようなスタートアップは代替案を提供している。合成資産である。Backedは米国市場で同等の基礎株式を購入しており、1600万ドルの取引を完了している。Krakenは最近、Backedと提携し、非米国トレーダーに米国株式取引サービスを提供した。

不動産と代替資産

不動産は最も紙文書に依存する資産カテゴリーの一つである。すべての不動産契約は政府登記簿に記録され、すべての抵当権は銀行の金庫に保管される。これらの登記簿がハッシュを所有権の法的証明として受け入れない限り、大規模なトークン化は困難である。そのため、現在の400兆ドルの世界不動産のうち、僅か200億ドルしかオンチェーン化されていない。

UAEはこの変革を牽引する地域の一つで、すでに30億ドル相当の不動産契約がオンチェーンに登録されている。米国ではRealTやLofty AIといった不動産スタートアップが、1億ドル以上の住宅物件をトークン化し、家賃収入を投資家のウォレットに直接流入させている。

通貨も流動性を望んでいる

サイファーパンク(Cypherpunks)は「ステーブルドラー」を後退と見なし、銀行のカストディや許可制ホワイトリストという伝統的モデルへの回帰だと批判する。一方、規制当局は、1ブロックで数十億ドルを移動できる許可不要のブロックチェーンシステムに不安を感じる。実際、ブロックチェーンの普及は、こうした両極端な不快感の交差点で起こっている。

暗号資産の純粋主義者は今後も不満を述べ続けるだろう。まるで初期のインターネット支持者が中央機関によるTLS証明書発行に反対したのと同じように。しかし、HTTPSのおかげで、私たちの両親世代が安全にオンラインバンキングを使えるようになったのだ。同様に、ステーブルドラーやトークン化国債が「純粋でない」ように見えても、それは「暗号」という言葉を一度も使わないアプリを通じて、何十億もの人々が初めてブロックチェーンに触れる方法なのである。

ブレトンウッズ体制は世界経済を単一通貨フレームに束縛したが、ブロックチェーン技術は通貨の効率を高めることでその制約を打ち破った。私たちは一つの資産をブロックチェーンに移動するたびに、決済時間を節約し、決済所に眠っていた担保を解放し、同じ1ドルが昼

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News