Metaplanetのビットコインストーリー:ホテル経営から保有へ

TechFlow厳選深潮セレクト

Metaplanetのビットコインストーリー:ホテル経営から保有へ

メタプランの経営陣は、ビットコインが価値保存の将来を示していると賭けている。

執筆:Token Dispatch、Thejaswini M A

翻訳:Block unicorn

かつてカップルズホテルを経営していた企業が、今では「日本とビットコインをつなぐゲートウェイ」として自らを位置づけている。そこには独特の日本の色合いがにじんでいる。

Metaplanet社のホスピタリティ業界からデジタル資産保有企業への転身劇は、まるで取締役会を舞台にしたスリラー小説のようだ――主人公の手にあるのはもはや鍵ではなく、秘密鍵である。

わずか1年余りの間に、Metaplanetは低迷するホテル企業から、アジア最大・世界で11番目に大きなビットコインを保有する上場企業へと変貌を遂げた。

ニュースの見出しはビットコインの購入に注目しがちだが、真の物語は、伝統的な日本企業が規制制約、株主の疑念、市場の変動という壁を乗り越え、近年最大胆な企業戦略の転換を実行した過程にある。

起源:目的を探していた企業

Metaplanetの物語は壮大な野望から始まったわけではない。地方各地にホテルを展開する、地味な現実からスタートした。

ビジネスモデルはシンプルだった。宿泊施設を提供し、収益を得て、それを繰り返す。

革命的でもなければ、画期的でもない。

数十年来、日本の企業が得意としてきた、安定的で予測可能なビジネスそのものだった。

しかし財務面での実績は異なる物語を語っていた。Metaplanetの株価は長期間低迷し、ホテル資産も不調で、経営陣は新たな方向性を求めざるを得なかった。2024年初頭、この企業は再構築の時を迎えていた。

投資銀行出身のベテラン、サイモン・ジェロビッチ(Simon Gerovich)が、ホテルの客にとっては奇異に聞こえるビジョンを持ってMetaplanetに参画した。「日本版MicroStrategyへと変貌させる」――それが彼の使命だった。

ビットコインへの覚醒

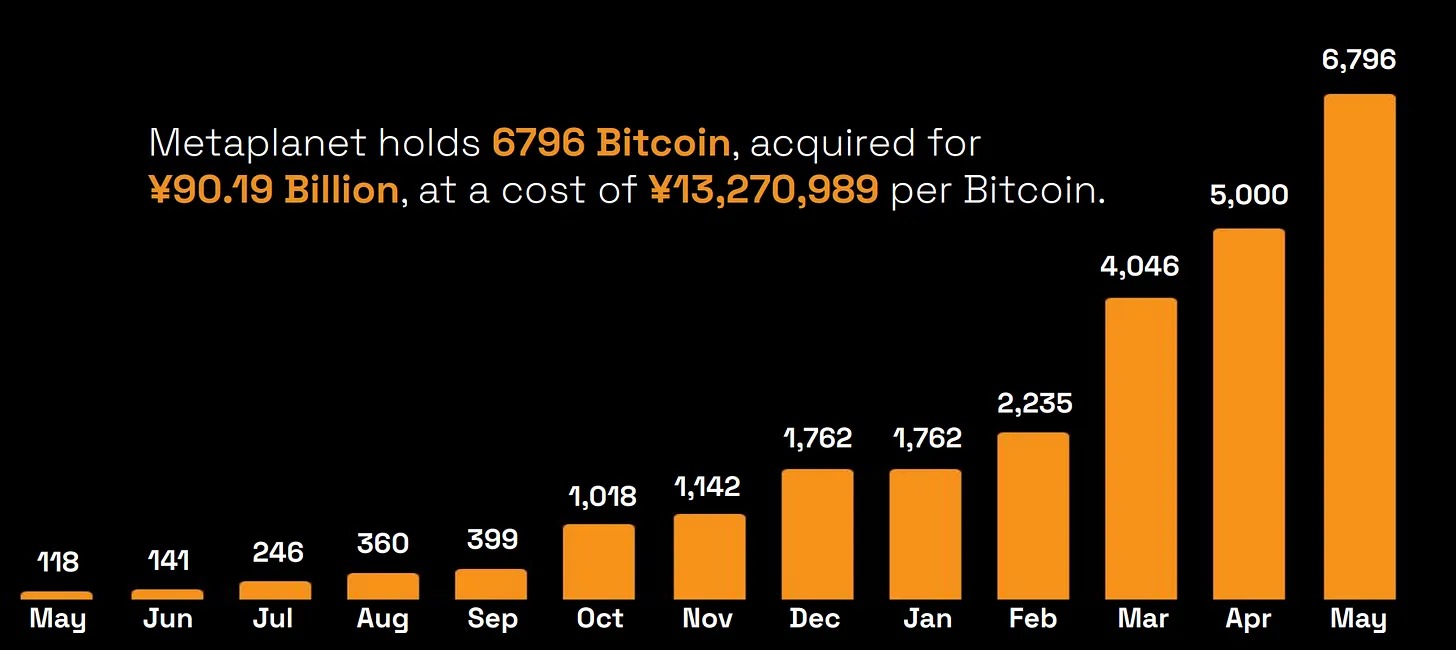

Metaplanetのビットコインとの関わりは2024年5月に始まる。同社は117.7BTC(約720万ドル相当)を初購入すると発表した。これは、企業宣言にも似た重々しい決断だった。

いわゆる「ビットコイン準備戦略」を採用し、暗号資産を主要な企業準備資産として位置づけたのである。この決定は、事業運営と企業理念の全面的な再編を伴った。

彼らが保有するビットコインは、エルサルバドルよりも多い。

考えてみてほしい。ビットコインを法定通貨とする国家よりも多くのビットコインを、日本のホテル企業が保有しているのだ。

初回購入以降、Metaplanetは着実にビットコインを積み上げてきた:

-

2024年5月:追加で23.35BTCを購入

-

2024年7月:さらに20.381BTCを購入

-

2024年8月:21.88BTCを追加取得

-

2024年9月:複数回の購入により累計100BTC超に

-

2024年12月:保有量が1,762BTCに到達(本格的に動き出した)

-

2025年第1四半期:3ヶ月間で5,034BTCを追加(本格加速)

-

2025年5月:1,241BTCを購入し、保有量が6,796BTCに

平均取得コストは約89,492ドル/BTC。現在の価格を考えれば、非常に好適なタイミングといえる。

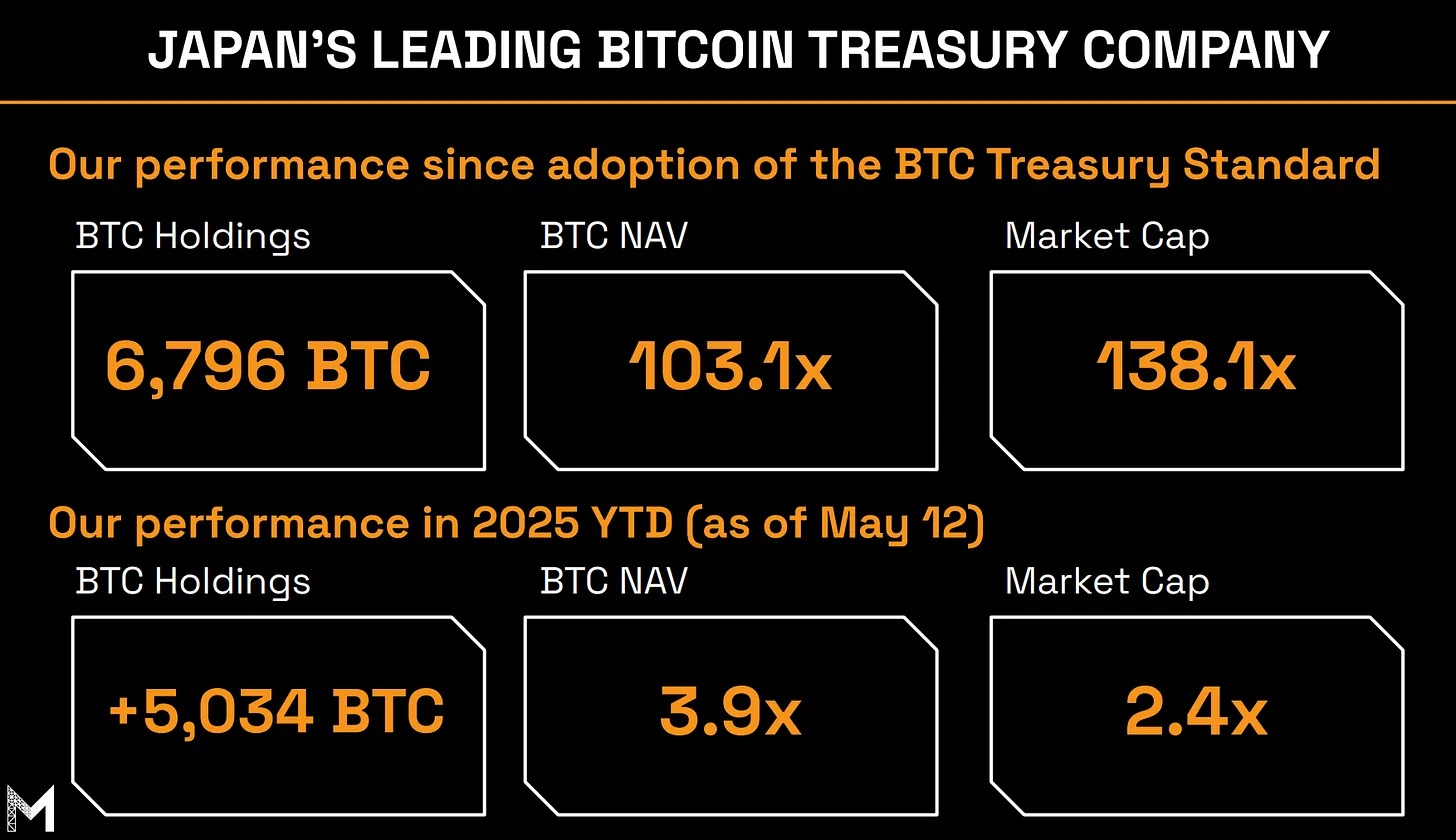

Metaplanetはいまや日本最大の企業によるビットコイン保有者であり、上場企業の中でも世界的に重要なプレイヤーの一つとなった。

2024年のビットコイン価格上昇により、Metaplanetの保有資産価値は飛躍的に増大し、未実現利益は従来のホテル事業収益を大きく上回った。

2025年第1四半期のデータ

-

過去最高の営業利益:8.77億円の売上に対し5.92億円の利益

-

ビットコイン関連収益:オプションプレミアムにより7.7億円獲得(売上の88%)

-

ホテル事業収益:1.04億円(売上の12%)

-

ビットコイン保有量:6,796BTC(2024年末は1,762BTC)

-

ビットコイン未実現損益:第1四半期は74億円の損失だったが、5月12日までに135億円の利益に反転

「ビットコイン関連収益」とは何か? 簡単に言えば、現金担保付きのビットコインプットオプションを販売し、プレミアムを得る。オプション行使時にはより低い価格でビットコインを追加購入できる仕組みだ。

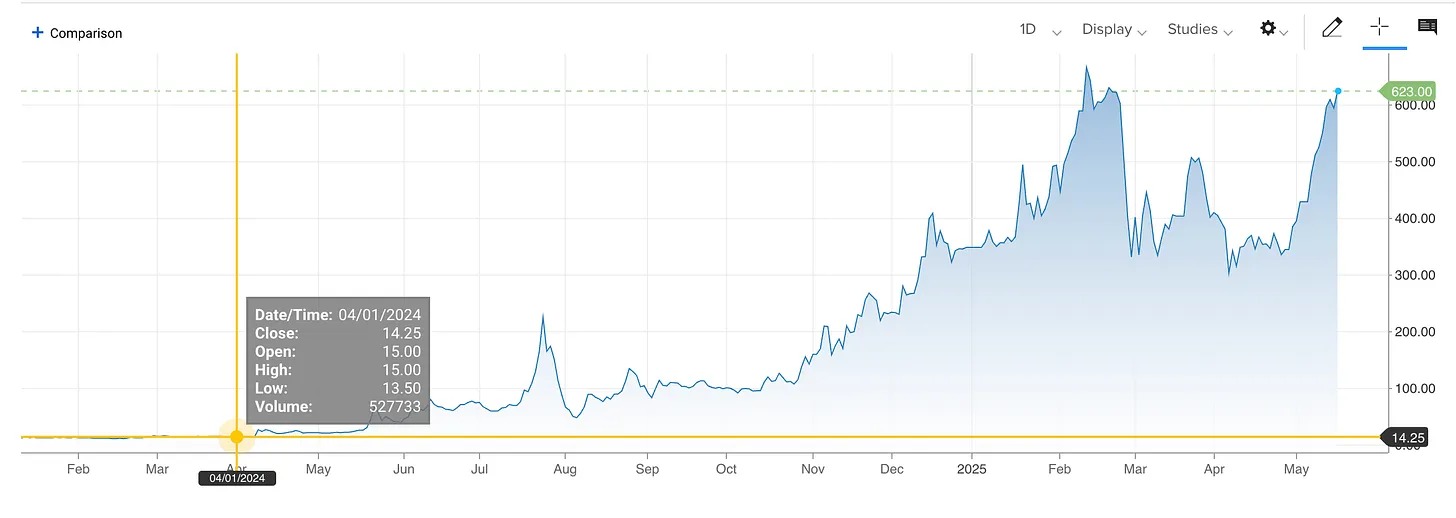

株価はどうか? ビットコイン戦略開始以来、3000%以上上昇した。一方、従来のホテル株はまだ2020年の低水準からの回復を目指している最中だ。

ビットコイン自体も好調だったとはいえ、Metaplanetの3000%以上の上昇はそれを大きく上回っており、投資家が以下のような要素にプレミアムを支払っていることを示唆している:

-

革新的な資金調達メカニズム

-

「BTC利回り」戦略の実行力

-

日本の規制枠組み内でビットコインにアクセスできる機会

-

ビットコインへのエクスポージャーを拡大する能力

資金はどこから来るのか?

わかりやすく解説しよう。

1. 動的権利行使価格ワラント(巧妙さの核心)

-

2.1億単位の「ワラント」を投資家に販売

-

これらのワラントは、Metaplanetの株価が上昇した場合にのみ株式に変換される

-

結果:全員が儲かったときだけ株式希薄化が発生

-

市場価格を下回る価格での新株発行なしに、766億円を調達

2. ゼロ金利債券(無償の資金)

-

金利0%で資金を借り入れ

-

なぜ誰かが無利息で貸すのか? ビットコインが急騰すれば、潜在的なリターンがあるから

-

最新情報:36億円を0%金利で調達

3. ビットコイン創出収益(ビットコイン自身に稼がせる)

-

ビットコインの「保険」(現金担保付きプットオプション)を販売

-

ビットコインが暴落すれば、強制的に追加購入(まさに狙い通り)

-

暴落しなければ、プレミアムをそのまま受け取れる

-

2025年第1四半期、売上の88%がこの戦略から生まれた

4. ホテル事業からのキャッシュフロー

-

依然として一部のホテルを保有し、四半期ごとに1.04億円の収益を生み出す

-

すべてのキャッシュを直接ビットコイン購入に充てる

ポジティブフィードバックループ

-

調達資金でビットコインを購入

-

ビットコイン価格上昇 → 株価上昇

-

株価上昇 → より多くのワラントを販売可能

-

ワラント資金でさらにビットコインを購入

-

これを繰り返す

なぜこれが機能するのか?

-

株価上昇時のみ新株(ワラント)を発行

-

ゼロ金利で借入(ゼロクーポン債)

-

ビットコインのボラティリティから収益を得る(オプション取引)

-

すべてが「より多くのビットコインを買う」ループに還元される

もしビットコインが暴落し株価が下落すれば、この仕組み全体は停止する。誰もワラントを買わず、債券も売れなくなり、さらなるビットコイン購入の資金調達ができなくなる。

株価の不安を問われたジェロビッチの答えはこうだった。「我々はまだ始まったばかりだ。」 国全体よりも多くのビットコインを保有する今の状況では、その自信も無理はない。

Metaplanetはまた、EVO FUNDに対して2100万ドル規模の新たな債券発行を発表した。これは通算14回目の債券発行となる。もちろん金利はゼロ。ビットコインがあれば、利回りなど必要ないからだ。

同社はフロリダに全額出資の子会社「Metaplanet Treasury Corp」を設立し、2.5億ドルの資金調達を計画している。これにより、日本国外でのビットコイン購入能力を拡大する。明らかに、一国分の需要ではもはや満たされないのだ。

MicroStrategyとの比較

Metaplanetはヘッジを行っていない。50%ビットコイン、50%ホテルといったバランス戦略ではなく、「オレンジカラーのマネー(ビットコイン)」に完全に賭けている。現在のビジネスモデルは次の通りだ:

-

資金を調達する

-

ビットコインを購入する

-

ビットコインの変動から収益を創出する

-

これを繰り返す

Metaplanetの戦略は、マイケル・セイラー(Michael Saylor)率いるMicroStrategyの転身に明らかに影響を受けている。しかし、この日本企業は異なる規制環境と文化の中で活動しており、それが機会と制約の両方をもたらしている。

Metaplanetは独自のKPI(重要業績評価指標)として「BTC利回り」を導入した。これは1株あたりのビットコイン保有量の時間的成長を測るものだ。2025年第1四半期のBTC利回りは170%を記録した。つまり、新株発行にもかかわらず、1株あたりのビットコイン保有量が170%増加したということだ。

比較すると、MicroStrategyが19か月かけて成し遂げた成果を、Metaplanetはわずか3か月で達成した。市場純資産価値の成長速度はMicroStrategyの3.8倍である。

米国資本市場や高度なコンバーチブルボンド市場の恩恵を受けるMicroStrategyとは異なり、Metaplanetはより保守的な日本の金融環境に対応せねばならない。日本の社債市場は未発達であり、個人投資家のレバレッジド・ビットコイン投資への関心も限定的かもしれない。

一方で、Metaplanetは日本市場における先行者利益も享受している。上場企業としての主要なビットコイン代理として、国内外から日本経由のビットコインエクスポージャーを求める資金を惹きつけているのだ。

ホテル事業という出自も、物語上の緩衝材となっている。純粋なビットコイン企業とは異なり、Metaplanetは運営事業を維持しており、理論的にはビットコイン戦略が失敗しても企業を支えることができる。これはより慎重な投資家にとって安心材料となるだろう。

私たちの見解

Metaplanetの変身は、デジタル時代における企業進化の深い意味を持つ。伝統的ビジネスモデルの限界を認識し、新興資産クラスに大胆な賭けを打った企業の姿だ。

Metaplanetは本質的にMicroStrategyのシナリオを手に取り、日本市場向けに最適化した。MicroStrategyがコンバーチブルボンドを発行する中、Metaplanetは株価上昇時のみ希薄化が発生する「動的権利行使価格ワラント」を考案した。結果は? より効率的なビットコイン蓄積エンジンであり、日本の規制優位性も活かしている。

この大胆さは際立っている。大多数の企業変革は漸進的だ――小売業者がオンラインに移行し、メディア企業がストリーミングを採用する程度だ。一方のMetaplanetは、創業当時存在さえしなかった資産に企業全体を賭け、コアコンピタンスを完全に放棄した。

この戦略の成功は、大きくビットコインの長期的将来にかかっている。もしビットコインが機関投資家や政府によって継続的に採用されれば、Metaplanetの早期参入は先見の明と評されるだろう。同社は本質的に、ビットコイン普及率にレバレッジをかける企業へと変貌している。

もしビットコインが停滞または規制の圧力を受ければ、Metaplanetの戦略は災難を招く可能性がある。残るのは縮小するホテル事業と、巨額の未実現損を抱える暗号資産保有だけになるだろう。

確かなのは、Metaplanetが企業によるビットコイン採用のテンプレートを創造した事実だ。他の企業はこれを模範とするか、あるいは警告として学ぶだろう。伝統的ビジネスモデルが次々と破壊される世界において、最も合理的な戦略は、その破壊を完全に擁護することなのかもしれない。

時に生存とは適応だけでは足りず、完全な変容が必要なのだ。Metaplanetの経営陣は、ビットコインこそが価値保存の未来であると賭けた。時間がその判断が先見の明だったのか、それとも無謀だったのかを明らかにするだろう。

しかし、停滞が衰退を意味する時代において、信念を貫くためにすべてを賭ける企業の姿には、敬意を禁じ得ない勇気がある。繁栄への道か、危険な冒険か。それは今、日本で最も魅力的な企業ドラマなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News