1枚のマイニングごとに1万9,000米ドルの赤字を被り、ビットコイン採掘企業が一斉にAIへと転身

TechFlow厳選深潮セレクト

1枚のマイニングごとに1万9,000米ドルの赤字を被り、ビットコイン採掘企業が一斉にAIへと転身

上場しているビットコインマイニング企業は、マイニングコストが収益を上回る「逆ザヤ」状態に陥っており、債務の増加や保有ビットコインの売却を加速させることで、AIデータセンター事業者への転換を進めている。その結果、ネットワークのハッシュレート(計算能力)の安全性と業界の構造的再編成との間の矛盾が、ますます顕著になっている。

著者:シャウリヤ・マルワ

翻訳・編集:TechFlow

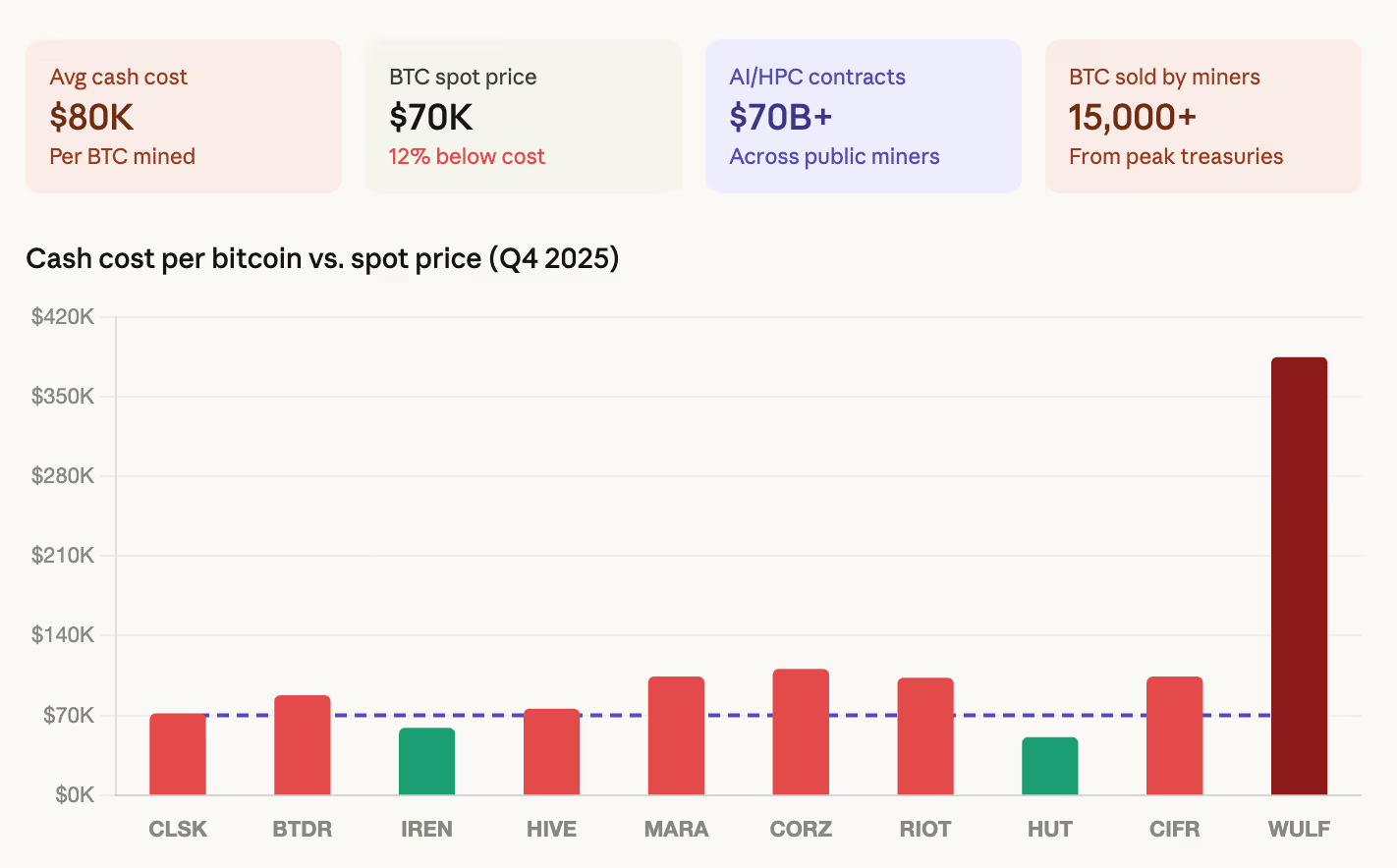

TechFlow解説: CoinSharesが最近発表したマイニング業界レポートによると、上場マイニング企業が1BTCを採掘する際の加重平均コストは約8万ドルに達しており、現行のBTC価格(6.8万~7万ドル)と比較すると、1BTCあたり約1.9万ドルの赤字が生じている。

業界は、設立以来最も根本的な転換期を迎えている。その最も明確な兆候は、ハッシュレートや難易度調整ではなく、バランスシートにある。すでに700億ドルを超えるAI/HPC関連契約が締結されており、上場マイニング企業によるBTCの累計売却枚数は1.5万枚を超えている。IRENやTeraWulfなどの企業は数十億ドル規模の債務を抱えている。2026年末までには、一部のマイニング企業におけるAI関連収入の割合が70%に達する可能性がある。つまり、これらの企業はもはや「ビットコインマイナー」ではなく、「たまたままだマイニングも行っているデータセンター運営会社」へと変貌しつつあるのだ。本質的な矛盾は、ビットコインネットワークのセキュリティを支えてきた企業自身が、BTCを売却してAI事業へと転身しているという点にある。実際、ネットワークのハッシュレートはピーク時の1,160 EH/sから約920 EH/sまで低下している。

- ビットコインマイニング業界は、設立以来最も根本的な構造的転換期を迎えている。その最も明確なサインは、ハッシュレートや難易度調整ではなく、企業のバランスシートである。

- CoinSharesが今週発表した2026年Q1向けマイニング業界レポートによると、2025年Q4における上場マイニング企業の1BTC採掘にかかる加重平均キャッシュコストは、約79,995ドルに上昇した。

- ビットコイン価格は現在68,000~70,000ドルのレンジで推移しており、CoinDeskが先週発表したレポートでは、1BTC採掘あたり約19,000ドルの損失が見込まれていると推定されている。

- この水準は持続可能ではなく、業界関係者はそのことを十分に認識している。その対応策として、AIインフラへの全面的なシフトが進行中であり、これにより企業の本質そのものが再定義されつつある。

CoinSharesのレポートによれば、上場マイニング企業はすでにAIおよびハイパフォーマンス・コンピューティング(HPC)関連契約を累計700億ドル以上も発表している。CoreWeaveとCore Scientificが締結した拡大協定は、12年間で102億ドルの価値を持つ。TeraWulfは128億ドル規模のHPC契約を獲得済みである。Hut 8は、River Bendキャンパスにおいて15年間で70億ドルのAIインフラ賃貸契約を締結した。Cipher Digitalは、Googleが投資するFluidstackと数十億ドル規模の契約を結んだ。

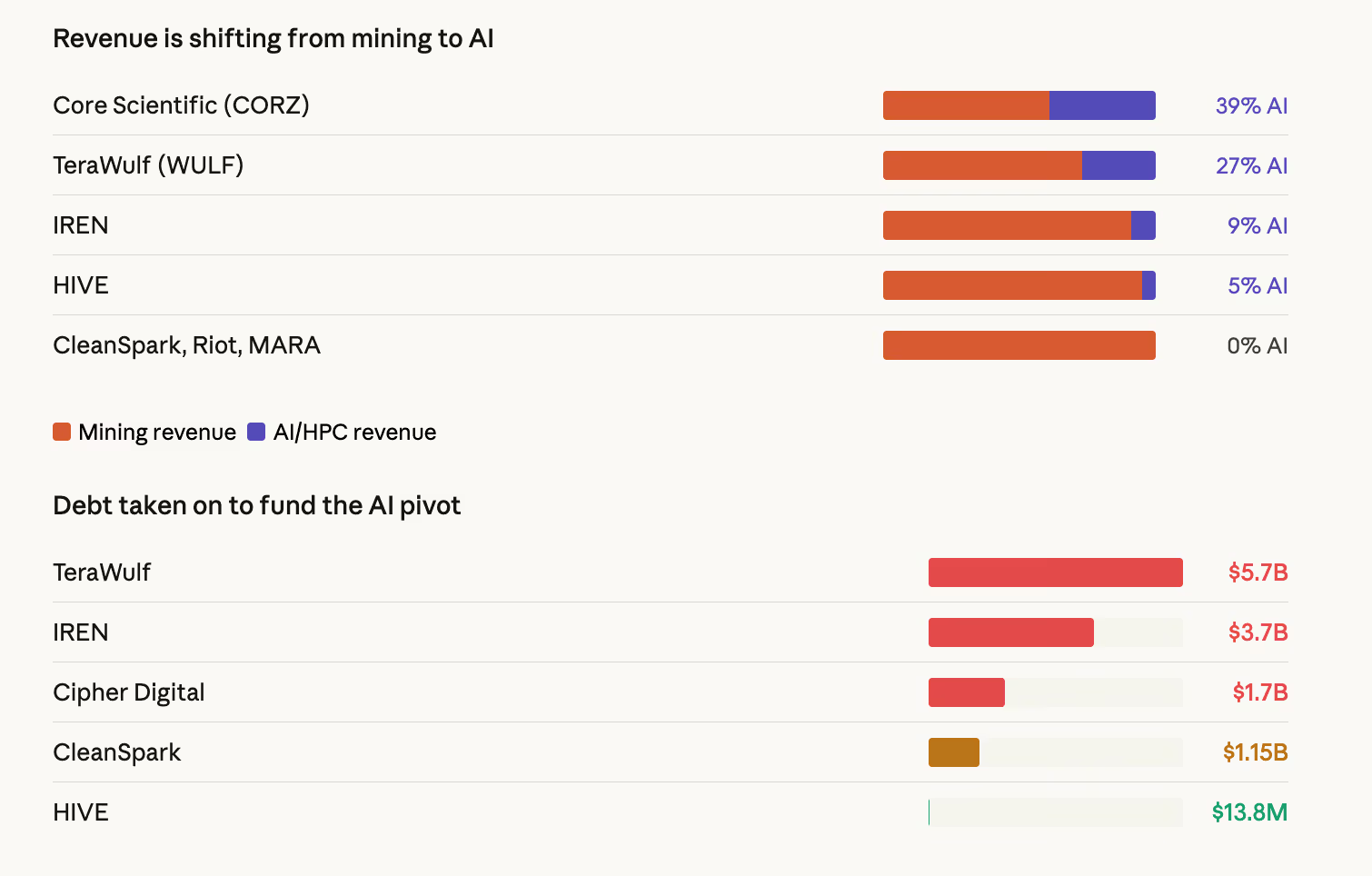

上場マイニング企業のAI関連収入比率は、2026年末までに最大70%に達する可能性がある(現時点では約30%)。Core Scientificでは、AIホスティング収入が総収入の39%を占めている。TeraWulfは27%、IRENは現時点で9%だが、急速に拡大中であり、建設中の液体冷却GPUコンピューティング能力は最大200メガワットに達する予定だ。

これはすなわち、これらのマイニング企業が、単に「たまたままだビットコインを採掘している」データセンター運営会社へと変化しつつあることを意味する。

経済的な合理性がその理由を説明する。CoinSharesのデータによると、ビットコインマイニングインフラの構築コストは1メガワットあたり70万~100万ドルであるのに対し、AIインフラの構築コストは1メガワットあたり800万~1,500万ドルと、大きな差がある。しかしAI分野は、構造的により高く、かつ安定したリターンを提供する。

マイナーが単位ハッシュパワー(1PH)あたり得られる収入を示す指標である「ハッシュプライス(hash price)」は、3月初旬に減半後の過去最低水準である約28~30ドル/PH/日まで下落した。

この水準では、中世代のマイニング機器を用いて採掘を行うマイナーは、電力コストが0.05ドル/kWh未満でなければキャッシュフロー黒字を維持できない。一方、AIインフラ契約では、85%を超えるマージンが保証され、しかも複数年にわたる収益性が明確に見通せる。

転換資金の調達源

CoinSharesのレポートによると、今回の転換を支える資金調達手段は二つあり、いずれもデータ上で明確に確認できる。

第一に、借入による資金調達である。業界全体のレバレッジ水準は、質的な変化を遂げている。IRENは現在、5シリーズに分かれた合計37億ドルのコンバーティブル・ノート(転換社債)を負担している。TeraWulfの総負債額は57億ドルで、コンバーティブル・ノートおよびハッシュパワー子会社の優先担保社債で構成される。

Cipher Digitalは11月に17億ドルの優先担保社債を発行し、これにより四半期ごとの利払い額が、前9ヶ月間の320万ドルから、Q4単体で3,340万ドルへと急増した。これはもはや「マイニング事業レベル」の負債ではなく、「インフラ事業レベル」の賭け——すなわち、AIからの収益が債務返済義務をカバーできるだけのスピードで実現することを前提とした賭け——である。

第二に、保有BTCの売却である。上場マイニング企業は、ピーク時から累計で15,000枚以上のBTCを売却済みである。Core Scientificは1月に約1,900枚(1.75億ドル相当)のBTCを売却し、2026年Q1中にほぼすべての残存保有分を清算する計画である。Bitdeerは2月に保有BTCをゼロにした。Riot Platformsは12月に1,818枚(1.62億ドル相当)のBTCを売却した。

最大手の上場BTC保有企業であるMarathon(保有BTC:53,822枚)でさえ、3月に提出された10-K年次報告書で、資産負債表上の全BTC準備金からの売却を認める方針を静かに拡大した。その背景には、3.5億ドル規模のBTC担保融資枠に対する圧力がある——BTC価格が68,000ドル付近まで下落したことで、ローン・トゥ・バリュー比(LTV)が87%まで上昇しているためだ。

誰がビットコインネットワークを守るのか?

AI事業へと転身するためにBTCを売却しようとしているのは、まさにビットコインネットワークのセキュリティを支えてきたマイニング事業者たちである。これが今回の構造的転換の核心的な矛盾である。採掘事業が利益を生まず、AI事業が高収益を上げる状況において、合理的な経済判断は、資金を採掘からAIへと移転させることになる。しかし、多数のマイナーが同様の判断を下せば、ネットワークのセキュリティ予算(=採掘報酬)は縮小してしまう。

ハッシュレートのデータはすでにこれを反映している。ネットワークのハッシュレートは2025年10月初旬に約1,160 EH/sのピークに達した後、約920 EH/sまで低下し、3回連続のマイナス方向の難易度調整が発生した——これは2022年7月以来、初めてのことである。

評価額の分化

市場は既にこうした分化を価格に反映させている。既にHPC契約を締結済みのマイニング企業は、今後12ヶ月間の売上高の12.3倍のPER(株価収益率)で取引されているのに対し、純粋なマイニング企業は5.9倍に過ぎない。市場はAI事業への露出に対して、2倍以上のプレミアム(割増)を支払っており、それがさらに転換を加速させる要因となっている。

地理的構図も変化している。米国、中国、ロシアは現在、世界のハッシュレートの約68%を支配している。特に2025年Q4のみで、米国のシェアは約2ポイント増加した。一方、新興市場も参入を始めている——パラグアイとエチオピアは、それぞれHIVEの300メガワット施設およびBitdeerの40メガワット施設によって、世界トップ10のマイニング国入りを果たした。

ハッシュレートの予測

CoinSharesは、ネットワークのハッシュレートが2026年末には1.8 ZH/s、2027年3月末には2 ZH/sに達すると予測している(従来予測より1か月遅延)。ただし、この予測は、年末までにビットコイン価格が10万ドルに戻ることを前提としている。

もし価格が8万ドルを下回ったまま推移すれば、CoinSharesはハッシュプライスがさらに下落し、ハッシュレートも更に減少し、より多くのマイナーが撤退するだろうと予測している。価格が7万ドルを継続的に下回れば、大規模な「降伏的清算(surrender-style liquidation)」が発生する可能性がある——皮肉にも、これは難易度の引き下げを通じて、生き残ったマイナーにとっての恩恵となる。

次世代ハードウェアが、こうした状況における潜在的な救済策となり得る。ビットメインのS23シリーズおよびBitdeerが独自開発したSEALMINER A3は、いずれも10ジュール/TH未満のエネルギー効率を実現しており、2026年前半に大量出荷される見込みである。これらのマイナー機器は、現在主流のいわゆる「中世代」機器と比べ、1BTCあたりの電力コストをおおむね半減させることができる。しかし、それらの導入には資金が必要であり、多くのマイナーはその資金をAI事業へと向けて投入している。

ビットコインマイニング業界は、このサイクルの開始時には、ネットワークのセキュリティを守り、BTCを蓄積する企業の集まりであった。しかし、このサイクルの終了時には、AIデータセンターを建設し、その資金調達のためにBTCを売却する企業の集まりとして姿を変えることになる。

これは、不利な経済環境に対する一時的な反応なのか、それとも永続的な構造的変化なのか——その答えは、たった一つの変数、すなわち「ビットコイン価格」にかかっている。価格が10万ドルに戻れば、採掘利益が回復し、AIへの転換ペースは緩やかになるだろう。しかし、7万ドルあるいはそれ以下の水準で推移し続けるなら、転換はさらに加速し、過去10年にわたってマイニング中心で展開されてきたマイニング業界は、まったく異なる形態へと消滅していくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News