Hotcoin Research | ステーブルコインが規制の時代へ:米国債、ステーブルコイン、RWAの深層的再構築を規定する「GENIUS法案」の解説

TechFlow厳選深潮セレクト

Hotcoin Research | ステーブルコインが規制の時代へ:米国債、ステーブルコイン、RWAの深層的再構築を規定する「GENIUS法案」の解説

GENIUS法案は、米国による金融主権の再定義を示している。ステーブルコインを国債構造に組み込み、オンチェーン資産をドル体制に取り入れることで、「ドルアンカー」を価格連動から流動性と価値の連動へと進化させる。

著者:Hotcoin Research

一、序論

5月19日、米国上院は高票で「GENIUS Act」の手続き的表決を可決した。これは米国が初めて全国統一のステーブルコイン規制枠組みを迎える兆しであり、「デジタルドル」の運営メカニズムを法的に定義・規制しようとする試みである。これは米国ステーブルコイン市場の権力構造を再編するだけでなく、世界的に見て政策、経済、地政通貨への深い連鎖反応を引き起こし、金融市場の将来の地図を再形成する可能性がある。

GENIUS法案は、米国による金融主権の再定義を象徴している。ステーブルコインを国債構造に組み込み、オンチェーン資産をドル体系に取り込むことで、「ドルアンカー」を価格連動から流動性と価値の連動へ進化させるものだ。立法を通じてグローバルなステーブルコイン需要を誘導し、最終的にそれを米国国債に対する需要へと変換することで、新体制下における金融システム再編の中でドルのアンカー的地位を確固たるものにする。ステーブルコインはもはや暗号世界の「ドルの影」ではなく、暗号市場と伝統的金融を結ぶ主権通貨の「延長触手」となる。この規制が順調に施行されれば、ドル主導の新たなサイクルが開幕し、大規模なステーブルコイン採用を加速させると同時に、次世代のRWAおよびデジタル国債の爆発的成長に制度的な支えを与えるだろう。

本稿では《GENIUS Act》の立法内容と制度設計を中心に分析を行い、監督定義、ライセンス制度、準備金要件、法的地位などの核心条項を体系的に整理するとともに、現行バージョンにおける政治的駆け引き、適用範囲、執行上の難しさなどの限界点を分析する。その上で、本法案成立後における米国国債市場、暗号ステーブルコイン市場、RWA分野への直接的・間接的影響を重点的に評価し、「天才法案」と呼ばれるこの法律に隠された金融論理と深い現実的インパクトを包括的に提示することを目指す。

二、GENIUS法案の概要

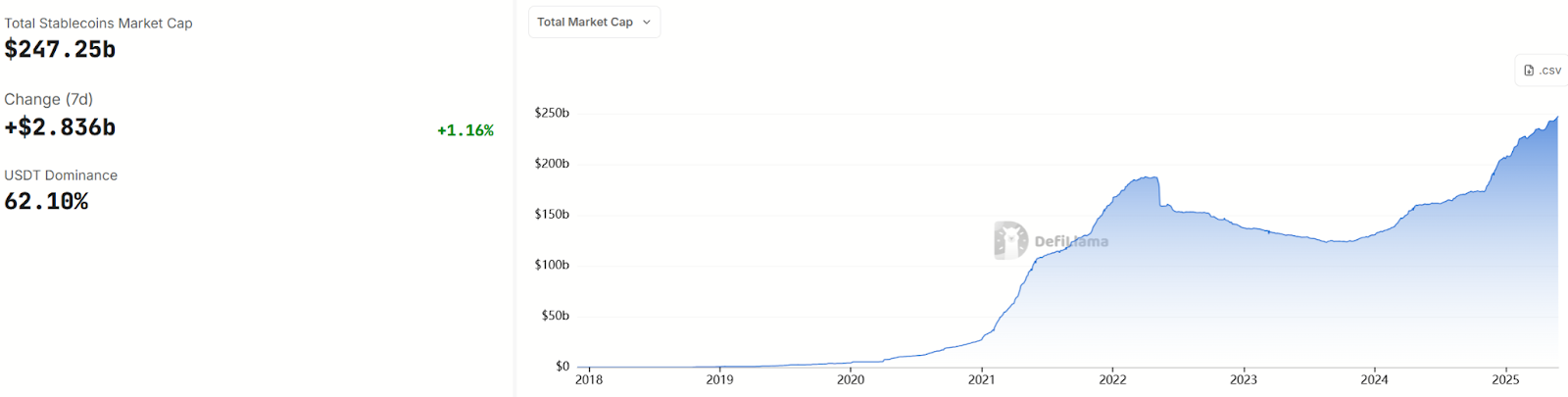

ステーブルコインの登場からすでに10年以上が経過している。ビットコイン誕生以降、それらは「法定通貨に連動し、いつでも換金可能」という特性を持ち、全世界で投機媒体から決済手段、流動性ブリッジ、貯蓄資産に至るまで多様な進化を遂げてきた。2025年5月29日現在、ステーブルコインの時価総額は約2500億ドルに達しているが、長期にわたり監督の盲点にあり、法的定義、リスク隔離、準備金開示などにおいて明確な基準が欠けていた。

出典:https://defillama.com/stablecoins

《GENIUS Act》の可決により、ステーブルコインに対して完全な定義、参入要件、運用境界、準備金管理ルールが設定され、制度的にこのグローバル金融イノベーションの中核製品に「正名」を与えることになる。《GENIUS Act》(正式名称:Guiding and Establishing National Innovation for U.S. Stablecoins Act)は共和党上院議員ビル・ハガーティ(Bill Hagerty)ら超党派議員によって提出された上院版法案であり、支払い用ステーブルコインに初の連邦監督枠組みを設けることを目的としている。一方、下院では共和党議員ブライアン・スタイル(Bryan Steil)が提出した《STABLE Act》(Stablecoin Transparency and Accountability for a Better Ledger Economy Act of 2025)が進められており、内容はGENIUS法案と類似しており、ステーブルコイン発行の包括的監督体制の構築を目指している。

1. 主要な監督内容

《GENIUS Act》は、米国内で発行されるすべての支払い用ステーブルコインについて、連邦または州レベルの許可ライセンスを取得することを求めている。許可を受けない機関はステーブルコインを発行できない。法案は「支払い用ステーブルコイン」を、固定法定通貨(例:米ドル)に連動し、固定価値(例:1ドル)で換金可能なデジタル資産と定義し、このようなステーブルコインは連邦預金保険(FDIC)の対象外であることを明記している。発行者は100%相当の高品質準備資産を保有しなければならず、1ドルのステーブルコインを発行するごとに、少なくとも1ドルの適格準備資産を保有しなければならない。

許容される準備資産は以下の通りに限定される:現金および硬貨、銀行および信用協同組合の当座預金、短期米国国債(<=93日)、国債を担保とするレポ/逆レポ取引、政府系マネーマーケットファンド、中央銀行準備金、および規制当局が承認した他の類似の政府債等の低リスク資産。法案は準備資産の流用や再抵当(rehypothecation)を厳しく禁止しており、限定された状況下でのみ準備資産を利用できる(例:ステーブルコインの換金やレポ担保として使用)。これらの規定により、ステーブルコインの1:1連動が堅実な資産で裏付けられ、準備資産の不正流用によるリスクが排除される。

2. 情報開示と監査

透明性向上のため、法案は発行者が毎月少なくとも一度、ステーブルコインの流通量および準備構成報告書を公表することを求めている。これには、現在発行されているステーブルコインの数量と対応する準備資産の構成が含まれる。報告書は発行者のCEOおよびCFOが署名認証し、定期的に公認会計士事務所による監査を受ける必要がある。時価総額が500億ドルを超える発行者は、年次監査済財務諸表の提出も義務付けられる。

さらに、発行者は明確な換金メカニズムを構築し、保有者が額面価格で迅速にステーブルコインを換金できるようにしなければならない。こうした高頻度の情報開示と外部監査要件により、過去の「不透明なブラックボックス」だったステーブルコイン運営を透明化し、ユーザーの準備資産充足に対する不安を払拭することを目指している。

3. ライセンス制度と階層的監督

《GENIUS Act》は、連邦ライセンスと州ライセンスの「二元的」監督体制を設けている。銀行・非銀行問わず、いずれの機関もステーブルコイン発行者として申請可能だが、適切な監督当局に登録・許可を得なければならない。法案は、連邦基準を満たす発行者を州監督当局が監督することを認めているが、その州監督枠組みは連邦と「実質的に同等」でなければならない。

連邦ライセンスを選択する発行者については、連邦監督当局が機関の性質に応じて監督を行う。発行者が非銀行の場合、米国通貨監理庁(OCC)が担当する。発行者が銀行またはその子会社である場合、対応する連邦銀行監督当局(OCC、FRB、FDIC)が担当する。

州ライセンスを選択する発行者は主に州が監督するが、州は連邦(例:FRB)と共同監督のための協定を結ぶことができる。州をまたいだ事業展開に関しては、ライセンスを持つステーブルコイン発行者は全米各州で業務相互承認を受けることができ、従来のように単一州の資金移動業者ライセンスに制限されなくなる。これにより、全国統一市場の形成が促進される。

4. 規模別の階層的監督

異なる規模の発行者に対し、法案は「100億ドルの閾値」に基づく段階的要件を導入している。

上院版(GENIUS Act)では、ある州が監督する発行者のステーブルコイン時価総額が100億ドルに達した場合、連邦監督に移行しなければならず、そうでなければさらなる発行を拡大できないと規定している。この規模の閾値を超えた場合、非銀行発行者は連邦OCCの監督に移行し、銀行系発行者は連邦銀行監督当局と州が共同で監督することになる。

下院版(STABLE Act)はこれとは異なり、州監督の発行者は規模に関係なく州監督を維持でき、連邦への強制移行は求めない。この差異は両院間の「連邦 vs 州」監督権に関する見解の相違を反映しており、最終的な調整立法時に解決が必要となる。

5. 法的地位と消費者保護

法案はステーブルコインの法的属性を明確にしている。適法に発行された支払い用ステーブルコインは証券および商品の範疇から除外され、証券または商品契約と見なされないため、SECおよびCFTCの監督対象外となる。同時に、ステーブルコインは銀行預金とは見なされない(したがってFDIC預金保険の対象外)。米破産法もそれに応じて改正され、ステーブルコイン保有者の権利が優先されるようになる。発行者が破産清算となった場合、ステーブルコイン保有者の準備資産に対する請求権は他の一般債権者よりも優先される。この破産優先権により、発行機関が倒産してもユーザーが十分な価値の準備資産を換金できる権利が法的に保護され、消費者保護の重要な措置となる。

さらに、金融犯罪歴のある者を発行者の幹部に任命することを禁止し、ステーブルコイン発行は米国マネーロンダリング防止法(AML)および制裁遵守を全面的に遵守しなければならないと規定している。発行者は『銀行秘密法』上の金融機関とみなされ、KYC身元確認、取引記録の保存、疑わしい活動の報告などのコンプライアンス措置を実施しなければならない。米金融犯罪執行ネットワーク(FinCEN)はデジタル資産専用のマネーロンダリング防止規則を策定し、発行者は裁判所または監督当局からの合法命令を受けた場合、特定のステーブルコインの送金を凍結、破棄、阻止する技術的能力を備えていなければならない。

6. その他の重要条項

《GENIUS Act》には、市場の長期的発展を念頭に置いた以下のような規定も含まれている。

-

保管と決済の統合:銀行が顧客に対してステーブルコインおよびその準備資産の保管サービスを提供することを許可し、ブロックチェーンを利用して決済を行い、自らトークン化された預金を発行できるようにする。つまり、伝統的銀行が合法的枠組み内で顧客の預金をトークン形式で発行・流通させることができ、銀行預金もステーブルコインのようにオンチェーンで移転可能になる。これは銀行がブロックチェーン領域に参加する扉を開き、RWAのオンチェーン化イノベーションを推進するのに寄与する。

-

資金混同の禁止:ステーブルコインまたは準備資産の保管を提供する機関については、監督対象の金融機関であることとし、特定の例外を除き、顧客のステーブルコイン準備資産と自社資金の混同を禁止する。保管者は顧客が保有するステーブルコイン資産を顧客の財産として認識し、保護しなければならず、保管機関が破産した際に他の債権者に主張されないようにする。

-

保有者への利息支払いの禁止:GENIUS法案およびSTABLE法案はいずれも、ステーブルコイン発行者が保有者に対して何らかの利息または収益を支払うことを明確に禁止している。ステーブルコインは銀行預金やマネーマーケットファンドのようにユーザーに直接利息を還元することはできない。これはステーブルコインが銀行貯蓄と直接的な金利競争をしないようにするためであり、最も議論を呼んでいる条項の一つでもある。

-

移行期間の措置:既存市場の現実を考慮し、法案は既存のステーブルコイン発行者に対して最長18ヶ月の是正緩衝期間を設ける。例えば、USDTやUSDCなどの主要既存発行者は、法案施行後一定期間内にライセンスを申請し、または組織体制を調整して規制適合しなければならず、猶予期間終了後は米国ユーザーにステーブルコインサービスを提供できなくなる。この「招安」的条項により、市場の円滑な移行が確保され、現在運営中のステーブルコインが新しい監督体制に統合される機会が与えられる。

三、GENIUS法案の限界と進捗

与野党の駆け引きの中で、法案文書は数回修正された。主な懸念は、消費者保護の不足、マネーロンダリング防止および外国ステーブルコイン(例:USDT)の監督抜け穴、トランプ一族の暗号ビジネスへの恩恵の可能性などであった。その後、与野党は密集した交渉を行い、消費者保護を強化するため複数の修正を行った。例えば、既存の連邦および州の消費者保護法の適用を強化する条項を追加し、ステーブルコイン発行者は依然として各州の詐欺防止などの金融消費者保護法の拘束下にあることを明確にした。連邦ライセンスがあっても州法上の責任が免除されることはない。同時に、倫理規定条項を追加し、政府高官がステーブルコイン発行に携わることを禁じることで、「利益相反」の批判に対応した。

1. 法案バージョンの相違

下院のSTABLE法案と上院のGENIUS法案は基本精神は一致しているが、いくつかの条項に差異がある。

-

発行者規模と監督制限:上院版は、州監督の発行者が発行規模が100億ドルを超える場合は連邦監督に移行しなければならないと規定している。一方、下院版はそのような要求を設けておらず、州監督モデルを無期限に継続できる。

-

発行者の地域制限:GENIUS法案は、米国内の機関のみを許可発行者とすることを許可し、3年間の移行期間後、許可のない外国ステーブルコインは米国内で一般向け販売が禁止される(ただし、外国監督当局が米国と同等の協定を結んでいる場合は除く)。これはテザー(Tether)のような海外発行のステーブルコインが米国に規制対象の実体を設立しない限り、米国金融システムでは「非合规」と見なされることを意味する。一方、下院のSTABLE法案は外国合规ステーブルコインに対してよりオープンで、米国財務省が監督が「同等」と認定した国の発行者が、米国監督検査および報告義務を受け入れる前提で、そのステーブルコインを米国内で流通させることを許可している。

2. GENIUS法案の限界

GENIUS Actは米国暗号政策の重要なマイルストーンと見なされているが、いくつかの面で限界と潜在的懸念がある。

-

範囲の限界:法案は法定通貨に連動する支払い用ステーブルコインに焦点を当てており、他のタイプの暗号資産については扱っていない。例えば、アルゴリズム型ステーブルコインは「支払い用ステーブルコイン」の定義範囲外となり、法的グレーゾーンに置かれる。DAIのような非中央集権的ステーブルコインは集中発行者がいないため、ライセンス申請やAMLコンプライアンスなどの要件をほぼ満たせない。したがって、GENIUS Actは中央集権的合规ステーブルコインを奨励する一方で、客観的に非中央集権的試みを抑圧している。

-

監督執行の限界:法案は、外国ステーブルコインが3年以内に監督同等協定を締結しない限り米国での販売を禁止している。しかし実際の執行において、海外主体が非中央集権的取引所やP2Pウォレットを通じて米国ユーザーにステーブルコインを提供している場合、当局がどのように監視・執行するかは依然として課題である。世界には依然として多くの無許可取引所やウォレットがあり、米国はそれらの使用を完全に阻止できない。

-

政治的リスク:法案の提案から可決まで、トランプ政権が推進する政治的背景があり、ステーブルコインを通じてドルの地位を確固たるものにしようとしている。最終的な法案には倫理規定条項が含まれているものの、政権交代の可能性によりその運命が左右される。2028年に民主党が再び政権を握れば、ステーブルコイン政策の見直しが行われる可能性もある。したがって、GENIUS Actが長期的に安定して実施されるかどうかは、今後数年間にわたってステーブルコインが自身の価値を証明し、関係者の支持を固められるかにかかっている。

-

国際調整:ステーブルコインは本来的に越境的に流動するものであり、米国の立法だけではすべての問題を解決できない。現在、欧州連合(EU)はMiCA規制を通じて暗号資産、ステーブルコイン発行量および準備金要件を管理している。中国人民銀行は国内でのステーブルコイン発行・取引を厳しく禁止している。米国のGENIUS Actは国際的なベンチマークとなるが、各国の姿勢は異なり、将来的には複数の監督体制が共存あるいは対立する可能性がある。

3. GENIUS法案の進展状況

5月19日、当初慎重な姿勢を示していた「暗号友好」民主党上院議員数名が修正案を受け入れ、法案支持投票を表明した。当日夜、上院は賛成66票、反対32票でフィリバスターを打破し、法案を全院審議・表決プロセスに進めた。

6月初旬、上院は正式にGENIUS法案を可決する見込みであり、単純過半数で下院審議に送付される。下院側では、金融サービス委員会が3月に与野党の支持を得てSTABLE法案を可決し全院に提出しており、表決の日程待ちの状態である。両院の法案を調整統合する必要があるため、議員らは夏休み前の休会前に統合法案を作成し、トランプ大統領に署名を求める予定である。トランプ大統領はこれまで何度も公開でステーブルコイン立法を支持し、「暗号はグローバルなドル主導を拡大する」と述べている。このため、《GENIUS Act》は2025年8月頃に正式に法律となる可能性が高い。これは米国初のステーブルコインに関する成文法となる。

四、GENIUS法案が米国国債市場に与える影響

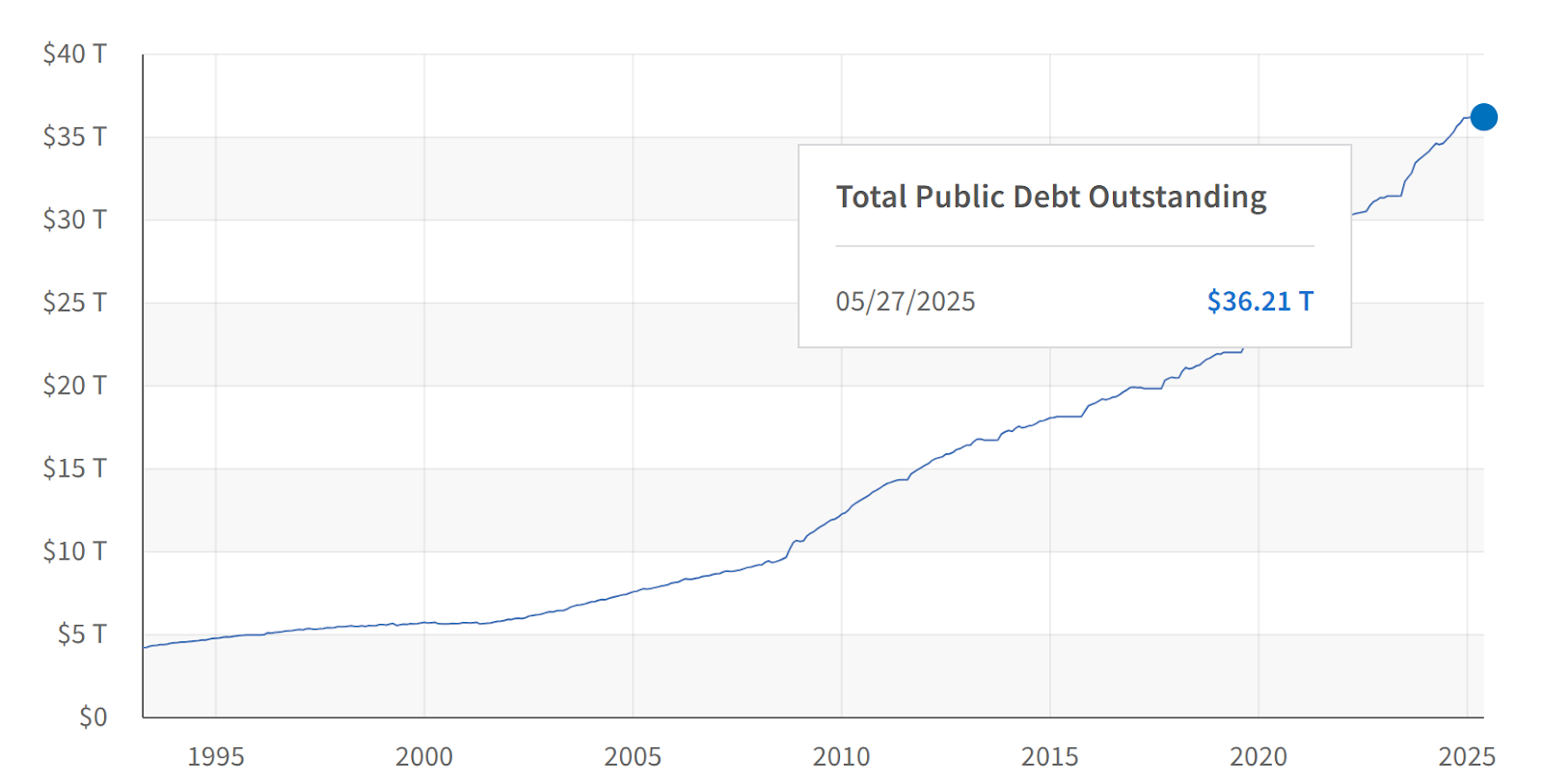

2025年5月時点で、米国連邦政府債務残高は36兆ドルを超え、GDP比約123%に達し、債務規模は過去最高を記録している。財政赤字の恒常化、金利負担の急増により、国債市場は継続的な拡大と資金調達源の緊迫という二重の困難に直面している。法案はステーブルコインの準備資産を短期米国国債などの高流動性資産への投資を義務づけ、グローバルなデジタルドル需要を米国国債に対する剛需に変換することで、資金調達圧力を緩和し、暗号金融システムにおけるドルの主導的地位を強化する可能性がある。

出典:https://fiscaldata.treasury.gov/datasets/debt-to-the-penny/

-

国債需要の強化:現在、グローバル主要ドルステーブルコイン(USDT、USDCなど)の多くはすでに大量の米国国債を準備資産として保有している。規制が発効すれば、膨大な暗号資金プールが米国政府債券に向かうことになる。テザー(Tether)を例に挙げると、2025年第1四半期時点で、その準備資産に含まれる米国国債の規模はすでに1200億ドルに達しており、世界で19番目に大きな米国国債保有「機関」となっている。ステーブルコインの発展は米国財務省にとって新たな安定した資金源を提供し、ドル覇権の強化と政府資金調達コストの低下という戦略的機会となり、グローバルなデジタルドル需要を米国国債の実質的な購買力に変換する。

-

資金流動と銀行への影響:大規模なステーブルコインの採用は、伝統的銀行預金およびマネーマーケット資金の流れにも影響を与える。ユーザーが銀行から資金をステーブルコインに移すと、発行者は対応する資金を米国国債に投資したり、大手銀行の当座口座に預けたりする。これにより中小銀行の預金流出が生じ、連鎖的な流動性リスクを引き起こす可能性がある。これに対し、GENIUS法案はステーブルコインへの利息支払いを禁止することで、ステーブルコインと銀行貯蓄の直接的な競争を一定程度緩和している。同時に、法案はFRBなどの監督当局に介入権を付与している。ステーブルコイン発行に違反行為や異常が生じた場合、FRBおよびOCCは「異常かつ緊急の状況」下で行動をとり、必要に応じて新規発行を停止できる。監督当局はこれにより、ステーブルコイン資金の大規模な流動を監視し、システミックリスクの早期警戒と介入が可能となる。

-

潜在的リスク:現在、ステーブルコインが保有する短期債の規模は36兆ドルの米国総国債に比べれば依然として微々たるものであるが、主要ステーブルコインが崩壊した場合、その準備資産として保有する短期国債を大量に売却することで火災売却(fire sale)が発生し、短期債市場全体の流動性に打撃を与える可能性がある。GENIUS Actは100%高品質準備資産、優先的清算権などの手段を用いて、ステーブルコインの信用リスクおよび波及影響を最小限に抑えることを目指している。全体として、法案の実施によりステーブルコインはマネーマーケットファンドと同様に、高度に透明で監督された資金プールとなることが期待され、米国国債に安定的な買い支えを提供すると同時に、米国政府の利益とグローバルなデジタルドル需要をより密接に結びつけることになる。

五、GENIUS法案がステーブルコイン市場に与える影響

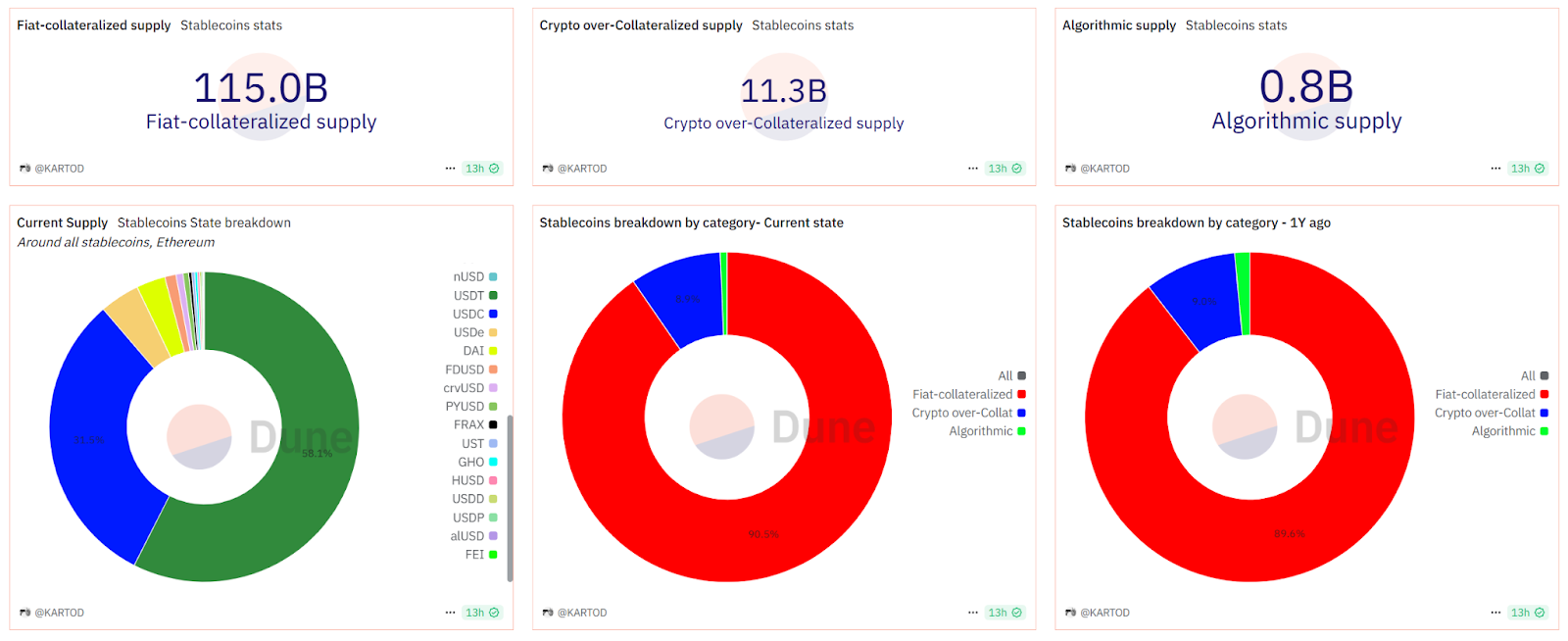

現在のステーブルコイン供給のうち、法定通貨担保型が圧倒的主流であり、供給量は1150億ドルで90.5%を占める。暗号資産超過担保型は113億ドル(8.9%)、アルゴリズム型は0.6%に過ぎない。特に、USDT、USDCなどの米ドルに連動する法定通貨ステーブルコインが圧倒的シェアを占めている。《GENIUS Act》は現在のステーブルコイン市場の競争構造と監督エコシステムを再編する。主な影響は発行者構造、市場信頼、既存ステーブルコインの合规移行などに現れる。

出典:https://dune.com/KARTOD/stablecoins-overview

-

発行者と競争構造:新法のもと、ステーブルコイン発行はこれまでの無秩序な成長からライセンス制の競争時代へと移行する。非銀行機関もライセンスを申請することで合法的にステーブルコインを発行でき、もはや銀行のみがデジタルドルを発行できるわけではない。規制発効後、米国の大手金融機関やテック巨人がステーブルコイン分野に加速的に参入する可能性がある。現在の支配的地位にあるUSDTやUSDCは、ウォール街からの新たな競争相手に直面し、各社がより有利な料金やサービスでユーザー獲得を競うだろう。ユーザーにとっては、より安全で多様なステーブルコイン選択肢、潜在的なコスト低下、サービス向上が期待できる。

-

既存ステーブルコインの構造変化:時価総額世界最大のステーブルコインであるUSDTは、海外に登録されたテザー社が発行しており、これまで米国監督の外にあった。《GENIUS Act》が発効すれば、許可のない外国ステーブルコインは徐々に米国市場から排除される。法案が設定する約18ヶ月の移行期間中、テザーが米国ユーザーに引き続きサービスを提供したい場合、米国に子会社を設立し、許可発行者として申請し、米国監督を受け、準備金、監査などの要件を満たす必要がある。さもなくば、3年の猶予期間後、米国機関(取引所、ブローカーなど)は合规していない外国ステーブルコインの取引および決済サービスを提供できなくなる。一部の分析によれば、テザーの一貫した不透明な運営と複雑なオフショア構造が、準備資産の詳細開示と米国監督を強いられた場合、リスクが露呈し、市場のUSDTに対する信頼を損なう可能性がある。一方、サークル社のUSDCはほぼ確実に合规の勝者になると見込まれる。サークルはもともと米国に登録されており、これまで定期的に準備資産を開示し、監査を受けてきた。Coinbaseなどとの協働によりKYC/AMLを厳格に遵守しており、「模範的ステーブルコイン」としてのイメージを確立している。サークルは連邦OCC発行者ライセンスまたはFRB監督下への統合を申請する見込みであり、USDCは最初の公式認定合规ステーブルコインの一つとなるだろう。

-

市場信頼と利用規模:ステーブルコインの立法は、一般市民および機関のステーブルコインに対する信頼度と受容度を大幅に高める。一連の強制的準備金および開示要件により、ステーブルコインの主流採用が加速する。消費者はステーブルコインでの支払い・取引をより安心して利用できるようになり、企業も支払い手段として受け入れやすくなる。今後、より多くのオンラインプラットフォームや実店舗がステーブルコイン決済をサポートするだろう。米国ユーザーはカフェやスーパーでスマホのウォレットに保存されたデジタルドルで支払いができるようになり、現金やクレジットカードと同程度の利便性が得られる。また、合规ステーブルコインの導入は法定通貨と暗号資産の変換を容易にし、取引の摩擦とコストを削減することで、金融業界の革新を促進する。

-

利息支払い禁止の影響:法案の禁止令により、ステーブルコインはユーザーへの利息支払いを断念せざるを得ず、ステーブルコインは主に決済・短期的価値保管に使われるようになり、長期保有による利鞘狙いとはなりにくくなる。これにより、ステーブルコインは「デジタルキャッシュ」としての性格を強め、「デジタル預金」としての性格を弱める。利回りを求める資金は、むしろ伝統的銀行に留まるか、マネーマーケットファンド(年率約5%)に投入される傾向が強まるだろう。ただし、発行者自身は引き続き準備資産から利益を得るため、ユーザー獲得のために間接的にインセンティブを提供する可能性がある。例えば、取引手数料の割引、エアドロップ報酬などである。

六、GENIUS法案がRWA市場に与える影響

ステーブルコイン法案の施行に伴い、米国金融システムはリアルワールドアセット(RWA)のトークン化に静かに門戸を開いている。《GENIUS Act》はステーブルコインを規制するだけでなく、明確なシグナルを発している。すなわち、主流金融機関は規制枠組みの下でブロックチェーン活動に参加でき、オンチェーン金融商品の発行も可能になるということだ。これにより、さまざまな現実の金融資産のトークン化プロセスが加速し、制度的変革と新たな投資機会が生まれる。

-

トークン化預金と銀行のイノベーション:法案は、監督対象の銀行が分散台帳技術を使用して顧客預金を表すトークンを発行することを明確に許可している。いわゆる「トークン化預金」である。つまり、銀行はオンチェーンドル預金の発行やオンチェーン決済などのイノベーションを試すことができる。RWA市場にとって、銀行の積極的参入は豊かな実在資産のオンチェーン化をもたらす。銀行はローン、売掛金、不動産投資信託(REIT)などの資産権益をトークン形式で適格投資家に発行し、より高い流動性と透明性を持つ商品を提供できる。伝統的金融資産のオンチェーン化は、監督の下でスピードアップすることが期待される。

-

ステーブルコインエコシステムの整備がRWAに好影響:ステーブルコインは暗号世界と現実資産をつなぐ「橋」と呼ばれている。他のRWAトークン(オンチェーン債券、手形など)の取引・決済において、ステーブルコインを価値キャリアとして活用でき、法定通貨決済に依存せず、効率が大幅に向上する。例えば、イーサリアムベースの国債トークンはUSDCで即座に購入・譲渡でき、銀行の営業時間の制約を受けない。これにより、債券市場に24時間365日の取引と即時決済の条件が整う。

-

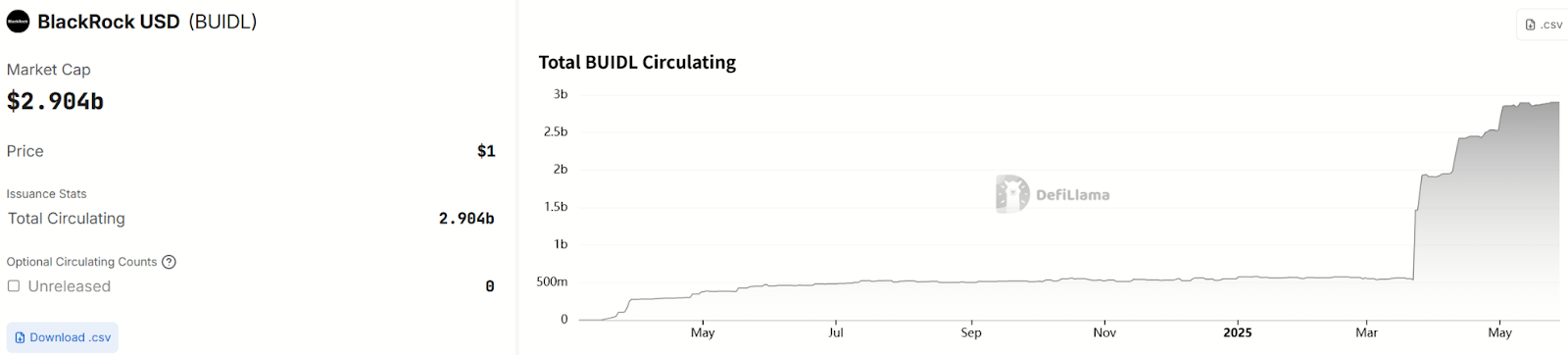

RWA市場の成長と機会:過去2年間、RWAの概念は暗号分野で注目を集め始め、多くのプロトコルが米国国債、社債、住宅ローンなど資産をDeFiにトークン化して導入しようとしている。規模はまだ小さいが、成長は急速である。世界最大の資産運用会社ベイリークは2024年3月、Avalancheチェーン上でトークン化マネーマーケットファンド「BUIDL」を開始し、5月29日時点でその資産規模は29億ドルを超えた。MakerDAOは最大10億ドルをかけてトークン化米国国債を購入する計画を立てており、オンチェーン実物資産は各方面の資本から注目を集めている。大手機関はすでにこの新興分野に布石を打っている。ゴールドマン・サックスはデジタル債券プラットフォームを開発中、JPモルガンはOnyxオンチェーン決済ネットワークを拡大し、SWIFTもブロックチェーンによる越境資産移転のテストを開始しており、今後数年間でRWA市場規模が指数関数的に拡大する兆しが見える。

出典:https://defillama.com/stablecoin/blackrock-usd

-

リスクと課題:合规コストはRWAトークン化の大きなボトルネックとなる。ステーブルコイン新規則が求める監査、報告などには莫大な費用がかかるため、RWAに挑戦する小型イノベーターにとっては負担となる可能性がある。厳しすぎる規則は斬新なアイデアを「胎死腹中」にさせるかもしれない。また、RWAトークンはクロスチェーンガバナンス、法的所有権の証明といった技術的・法的課題を含んでおり、現在もなお探索段階にある。もし規制当局が具体的なルール制定において柔軟性を欠けば、RWAモデルの柔軟性が制限される可能性がある。

今後、より多くの規制サンドボックスプロジェクトが登場し、金融機関がより多様なタイプのオンチェーン資産の発行を試すことが期待される。ステーブルコインが成功した後、次の立法的重点は証券型トークン、非中央集権的金融(DeFi)などの分野のルール制定に移り、デジタル資産の法規体系をさらに整備していくだろう。

七、結論:ドル主権のデジタル拡張

《GENIUS Act》の可決は、米国が初めて連邦法の形でステーブルコイン監督体制を確立しただけでなく、国家の意思と市場のイノベーションが稀に見る戦略的一致を見せた出来事でもある。これは米国が正式にステーブルコインを金融インフラの重要な一部と位置付け、暗号通貨と伝統的金融の間に制度的橋を架そうとしていることを意味する。米国国債市場の再融資ロジックから、ステーブルコイン競争構造の再編、RWAトークン化への政策的支援に至るまで、GENIUS法案が発するシグナルは明確である。ドルは現実世界の決済システムを支配するだけでなく、オンチェーンの価値移動も支配しようとしている。ステーブルコインはドルの新たな「価値延伸ツール」となり、その準備資産配分権は米国金融政策の新たな切り札となる。

この「天才法案」は完璧ではない。非中央集権的ステーブルコイン、越境発行監督、政治的中立性などにおいて依然として議論と不確実性が存在する。規制実施後の執行の柔軟性、市場の反応、国際調整が、これが真のグローバル標準となるか、それとも米国独自の「ステーブルコインタリゾン」にとどまるかを決定づけるだろう。

しかし、いずれにせよこの「天才法案」はステーブルコインに正名を与え、米国デジタル金融監督において極めて重要な一歩を踏み出した。これにより、DeFi、暗号証券、CBDCなどより広範なデジタル資産の立法推進が加速する。このプロセスの最終目標は単に「ステーブルコインを規制する」ことではなく、「規制された中での暗号世界の安定」を実現することであり、今後もグローバルな金融市場構造とデジタル経済の地図を深く変え続けるだろう。

当社について

Hotcoin Researchは、Hotcoinエコシステムの中核的研究センターとして、グローバルな暗号資産投資家に専門的で深い分析と先見的洞察を提供することに特化しています。私たちは「トレンド分析+価値発掘+リアルタイム追跡」三位一体のサービス体系を構築し、暗号通貨業界のトレンドに関する深層解析、有望プロジェクトの多角的評価、市場変動の24時間体制モニタリングを通じ、毎週2回の『ホットコイン厳選』戦略ライブ配信および『ブロックチェーン今日のヘッドライン』の毎日速報を組み合わせることで、あらゆるレベルの投資家に正確な市場解釈と実践的戦略を提供します。最先端のデータ分析モデルと業界リソースネットワークを活用し、初心者投資家の認知フレーム構築を継続的に支援するとともに、専門機関がアルファ収益を掴む手助けをし、Web3時代の価値成長機会を共に捉えていきます。

リスク警告

暗号通貨市場は変動性が高く、投資には元来リスクが伴います。投資家はこれらのリスクを十分に理解した上で、厳格なリスク管理枠組みのもとで投資を行うことを強くお勧めいたします。資金の安全を確保してください。

Website:https://lite.hotcoingex.cc/r/Hotcoinresearch

Mail:[email protected]

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News