楊歌 Gary:GENIUS法案とオンチェーン・シャドウマネー

TechFlow厳選深潮セレクト

楊歌 Gary:GENIUS法案とオンチェーン・シャドウマネー

GENIUS法案の名目上の目的と実質的な目的は明らかに異なっており、簡単に言えば、国内向けには合规監督という名目を持ち出し、国外向けには実際にはモデルケースとしての宣伝を行うことである。

著者:楊歌Gary

25Q2は北米のいくつかのCrypto会議が前後して開催されている時期にあたり、19日には米国上院で66票賛成32票反対の結果により、GENIUS法案(指導と米国ステーブルコイン国家革新の確立に関する法案)の推進手続きが可決された。それから一週間も経たないうちに、さまざまな金融機関およびCrypto機関が急速に相互に進化を重ねており、ある友人の言葉を借りれば、市場全体が高揚している。

この法案の特異性は、短期的・長期的に世界の金融経済に大きく影響を与える点にある。表面的なものから深層に至るまで多くの層が複合的に重なり合い、地表付近で発生する大地震のような様相を呈している。GENIUS法案が順調に施行されれば、Cryptoが現在の金融経済体制におけるドルおよび米国債の地位に与える衝撃を巧みに緩和するだけでなく、逆にドルをCryptoマーケットの価値と流動性の成長に連動させることになる。これは本質的にドルの価格アンカーとしての現有優位性を、価値アンカーとしての長期的優位性へと転換するものであり、「Genius(天才的)」という名称はまさにふさわしい。

先週のニューヨーク会議での議論も踏まえ、以下の関連課題を初步的にまとめた:

TL;DR

1. 伝統的ドル支配力低下の本質的原因;

2. Cryptoがグローバル通貨システムに劇的な変化をもたらす中での選択と取捨、そして以退為進の意思決定;

3. GENIUS法案の名目的目的と実質的目的;

4. DeFiリーステーキングが法定通貨世界に与える示唆とシャドウマネーの貨幣乗数;

5. 金、ドル、およびCryptoステーブルコイン;

6. 法案施行後のグローバル市場の反応および金融取引・資産の劇的変化;

1. 伝統的ドル支配力低下の本質的原因

ドルの世界的な経済的支配力の低下には多面的な要因がある。長期的視点では、大航海時代から第二次世界大戦にかけて得られた資源の恩恵が近代以降ほぼ枯渇しており、短期的視点では経済政策の調整能力が徐々に失効しつつある。しかし、現在の状況を生み出した本質的要因は主に以下の四点である:

i) 世界経済および各国の国力が急速に台頭しており、貿易・金融決済において単一のドルに依存する必然性が低下している。より多くの国や地域がドルとは独立した自国の貿易および通貨決済システムを構築している;

ii) COVID19期間中(2020-2022年)に米国はドル供給量を44%以上増加させ、M2は15.2兆ドルから21.9兆ドルへと拡大した(Federalデータ)。パンデミック後にこれにより、ドルの信用低下が不可逆的に進行した;

iii) 米国システム内部のFederal当局による金融・財政政策の調整手法が硬直化しエントロピー増大しており、資本効率と富の分配が著しく非対称的になっている。これはデジタル化およびAI新パラダイムによる経済成長への適応に不十分である;

iv) Cryptoの非中央集権的通貨・金融システムが急速に台頭しており、上記の環境背景と相まって、ブレトンウッズ体制以来の国家信用を基盤とする従来型グローバル金融経済システムを破壊的に覆している。

注目に値するのは、Ray Dalioを代表とする老舗金融実業家や一部の政治家たちが、上述の環境下において「シーシドケスの罠」を理解する際に教条主義的な慣性誤りを犯している点である。過去10年間、多くの人々はシーシドケスの罠が依然として存在するか、あるいは米中間にまもなく発生すると考え、これをロビー活動や投資戦略の根拠としてきた。実際には、米中が直面している問題はまったく同一であり、シーシドケスの罠の同じ側に属する代表と考えるべきであり、もう一方の側はCrypto通貨金融システムおよび暗号化デジタル時代における非中央集権的ガバナンスの生産関係である。この必然的な転換の趨勢にどう向き合うかこそ、新時代におけるパラダイムアップグレード版のシーシドケスの罠が解決すべき移行課題なのである。明らかに、今回GENIUS法案は的を射ている。

2. Cryptoがグローバル通貨システムに劇的な変化をもたらす中での取捨と以退為進の意思決定

以上の背景から、GENIUS法案の意思決定は本質的にある種の取捨選択(trade-off)であり、背水の陣で以退為進を図るものである。すなわち、Federal当局が伝統的ドルの既存金融システム内での影響・支配力低下という現実を受け入れ、主体的にドルの発行権および決済権をさらに譲渡することを意味する(注:オフショアドルの大部分自体も、Federalバランスシート外のオフショア銀行による信用拡大によって生まれるシャドウマネーであり、その発行と決済の真偽はアクセスシステムとコンプライアンスネットワークによって管理され、主権レベルの中央銀行が裏書および支払い保証を行う)。Crypto金融の発展という必然的趨勢に対して、DeFiリーステーキングの先進的な仕組みを参考にし、法的通貨オフショアドルが海外銀行システム内で信用拡大するという表外延長の経験を活かし、コンプライアンスを満たす機関によるステーブルコイン発行を奨励することで、「オンチェーンオフショア構造」という新たな「オンチェーンシャドウマネー」モデルを形成し、流通段階におけるドルの貨幣乗数効果をさらに拡大するのである。

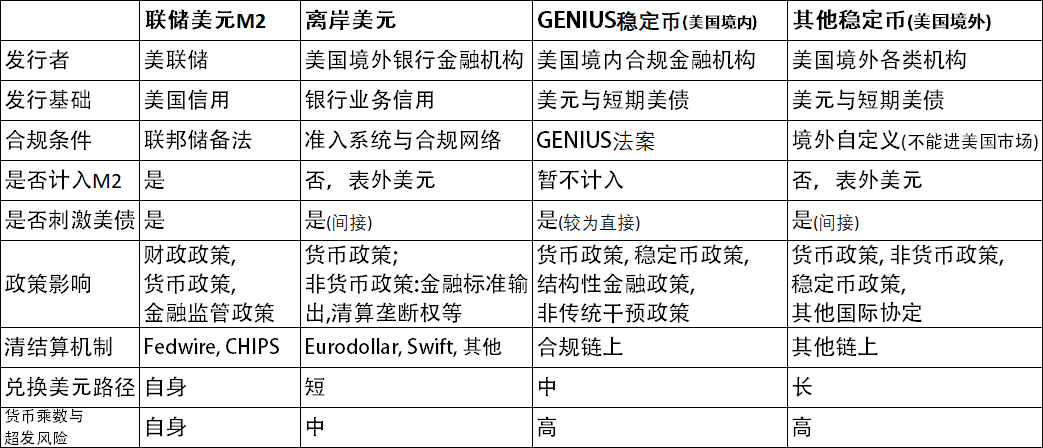

以下は、異なるレベルおよび属性を持つドルと各種シャドウマネー・ドルの特性比較を示す表である:

このようなGENIUS法案の意思決定および措置は、ドルが「再アンカー」する役割を果たす上で極めて有効となり、米国債およびドル資産保有者の信頼回復を促すだけでなく、表外ドルがCryptoマーケットの成長に乗じて急速に拡大することを可能にし、危機をチャンスに変え、一石二鳥の効果をもたらす。

3. GENIUS法案の名目的目的と実質的目的

GENIUS法案の名目的目的と実質的目的は明確に異なっており、簡単に言えば:国内向けにはコンプライアンス監督という名目を持ち、国際的には模範提示とプロモーションが真の目的である。世界中の他の国や地域の金融監督当局に政策上のサンプルを提供し、米国市場を例に挙げて、他国の金融機関に実行上のモデルケースを示すことで、世界がCryptoマーケットにおいてドル法定通貨をアンカーとするドルステーブルコインをより迅速に利用できるようにする。

短期的かつ国内的な観点からは、確かに直接的なコンプライアンス管理が目的であり、Cryptoマーケットの急成長が従来の金融市場に衝撃を与える過程において、移行期の安定を確保することを狙っている。これは米国金融法制システムの通常運転に過ぎない。しかし、長期的かつ国際的な観点からは、今回の施策は絶大な模範提示効果を達成している。従来の金融システムにおけるドルの価格アンカーとしての本質的優位性を最大限に活用し、Cryptoマーケットにおいてドル以外に価格アンカーとなるステーブルコインがないという課題に着目し、半コンプライアンスかつ半開放的な方法を通じて巧みにそれを解決する。具体的には、法案の中で外国発行者に対する制限を明記している――米国規制当局の承認を得ていない外国のステーブルコイン発行者は米国市場で営業できない。これは事実上、米国外の市場では営業可能であることを示唆している。こうして、Cryptoファイナンスのアップグレード過程において、世界がドルステーブルコインに対するさらなる依存と使用を強めるよう促し、確認するのである。

5月21日、香港立法会は『ステーブルコイン条例草案』を可決した。まもなく日本金融庁(JSA)、シンガポール金融局(MAS)、ドバイ金融サービス庁(DFSA)なども同様の対応政策を打ち出すだろう。ステーブルコインのエコロジカルニッチが極めて重要であることに加え、GENIUS法案が引き起こす急速な進化のため、先行的に法案を制定した国や地域にとっては大きな挑戦となる。境界線と緩和度合いのバランスを取ることは極めて重要である。緩すぎれば市場混乱と管理難易度の上昇を招き、厳しすぎればCryptoマーケットに取り残され、次の段階における金融、決済、資産管理分野での競争力を失ってしまう。また、良し悪しの制定が直接的に次期におけるドルステーブルコインとのpeg(連動)度合いを決定する。pegが深すぎれば、自国のステーブルコインの金融市場における独立性を再び急速に失うことになる(注:Cryptoマーケットのグローバル性、高流動性、高相互作用性の特徴から、他の法定通貨ステーブルコインがドルステーブルコインに対して独立性を持つことはさらに困難になり、pegはより硬直的になる可能性がある)。また、後発型の法案を持つ国々の状況も決して良くはなく、パラダイム変化の速さゆえに市場混乱と保守的遅れによる競争力喪失というジレンマに直面することになる。

4. DeFiリーステーキングが法定通貨世界に与える示唆とシャドウマネーの貨幣乗数

ある資産運用パートナーが先週私に語った。「次の段階のグローバル金融のチャレンジは非常に大きい。伝統的金融とCryptoの両方に対する認識と交差的理解が必要であり、そうでなければすぐに市場から淘汰されるだろう。」確かに、過去二つのサイクルにおけるDeFiの発展を通じて、Cryptoマーケットは独自に進化し、プロトコルロジック、トークノミクス、金融分析手法・ツールからビジネスモデルの複雑さに至るまで、すでに従来の金融システムを大きく超えるデジタルプロトコル化された専門的経済科学体系を確立している。CryptoDeFiは伝統的金融とは異なるが、その発展過程では常に伝統的金融の経験体系との照合・修正を必要としている。双方が互いに学び合い、急速に発展し、継続的に結合することで、新たな金融システムを形成している。

今回のGENIUS法案の提案は、過去のDeFiにおけるステーキング、リーステーキング、LSDと高い類似性を持っている。むしろ、同じメソドロジーが法定通貨世界で再び展開されたと言える。

DeFiの例を挙げると、ETHをLidoを通じてrebase可能なstETHを得て、stETHをAAVEにステーキングし、その価値の70%に相当するUSDCを獲得し、そのUSDCを使って市場でさらにETHを購入する。このプロセスを繰り返す理想的モデルはq=0.7の等比数列循環級数であり、最終的に3.3倍の貨幣乗数を得る。

このプロセスは、GENIUS法案のもとで間もなく法的ステーブルコインの枠組みでも実現可能になる。例えば、米国外の日本の金融機関がコンプライアンス条件のもとで米国債を担保にUSDJを発行し、off-rampを通じてJPYを取得し、それをUSDに両替して再び米国債を購入するという循環が可能になる。この繰り返し操作にはいくつかの想定乗数が存在する。第一に担保率(全額、割引、または超過担保の可能性あり)、第二にon/off-rampおよび両替時のスリップ、第三に市場的流出率。これらすべてを考慮すれば、一回の循環における等比乗数qが算出され、最終的に貨幣乗数1/(1-q)が導かれる。この倍率こそが、GENIUS法案およびその後の各国のステーブルコイン法案が、米国債保有量に関して得られる理想条件の金融的貨幣乗数拡大を意味する。

もちろん、これには正規ではない機関による過剰発行や、ステーブルコイン投入後の資産トークンのさらなるリステーキングによって得られる他の種類のシャドウ資産も含まれていない。ステーブルコインの柔軟性は、法定通貨世界のデリバティブ市場をはるかに超えるものとなり、「ステーブルコイン資産のマトリョーシカ」は伝統的金融市場に想像を絶する衝撃を必ず与えるだろう。

5. 金、ドル、およびCryptoステーブルコイン

以前執筆した「トランプ勝利後の構図の劇変」という記事では、三代の金融システムアンカーにおける信仰の交代について触れた。三世代の金融対象物は、金、ドル、Bitcoinである。これはマクロ的な視点からの見方である。一方、ミクロ的な視点では、三世代の金融システムには日常的に手に取って使用する決済単位が必要である。かつては金塊一枚、紙幣一枚であったが、将来はどうなるのか?

前述したように、Cryptoマーケットにおいてはドル(ステーブルコイン)以外に、価格アンカーとして機能できる原生的Crypto通貨または資産が存在しないという課題がある。理由は価格設定が極めて重要だからである。現実世界の取引において、商品やサービスに対しては、消費者や取引者が直感的に価値を判断できるような、相対的に安定した数値が必要である。昨日はアメリカンコーヒー一杯が0.000038BTC、今日は0.000032BTCでは、消費者や取引者は価値の判断能力を失ってしまう。ステーブルコインの最も重要な特徴は「安定性」であり、価格を通じて消費者や取引者が価値を判断・理解するのを助ける。そして価格が一定の水準を中心に上下動することは、購買力と経済発展の均衡を満たす動的調整器の役割を果たす。

なぜドル(ステーブルコイン)なのか?

まず、ドルは法定通貨世界で相対的に普遍的な地位を築いている。次に、より良いコンセンサスを新たに作り出すことは極めて困難である。私自身も何人かの友人とこの問題について議論したことがある。「世界通貨ステーブルコイン」というアイデアだ。仮にそれが、過去の世界GDP総額と毎年のGDP増加分に基づくより合理的な価格設定メカニズムを持つとしても、現在のドルよりも優れた経済金融効率を持つとしても、社会の発展過程でドルステーブルコインの地位を代替するコンセンサスを得るのは難しい。これは140年前に創設されたエスペラント語に似ている。アルゴリズム的に最大限の最適化が行われても、英語が世界中に先行して占める市場シェアの優位性を代替するのは困難である。インド、シンガポール、フィリピンなど、母国語を持つ多くの国々が後に英語を公式言語として採用したが、彼らが使う英語の標準はすでに英国式英語の基準から独立している。これらの「シャドウ英語」は完全に独立して運営されているといえる。現在のGENIUS法案のもとでドルステーブルコインの発行権が分散され、間接的な影響支配力が拡大する状況は、この英語の例と非常に類似している。

GENIUS法案の提案は、この歴史的転換期におけるニーズを正確に捉えている。ドルが現在のグローバル市場で価格アンカーとして持つ代替不可能な現有優位性を活かし、ドルステーブルコインという形態を通じて、将来のCryptoマーケットにおける価値アンカーとしての長期的優位性へと転換するというものであり、歴史的優位性を最大限に活用して未来の優位性を梃子にかける巧妙なイノベーション設計である。本質的に、ドルおよび米国債を担保にしてドルステーブルコインを発行するという発想は、ドルおよび米国債を「二次元的金」へとアップグレード・変換する大胆な試みなのである。

6. 法案施行後のグローバル市場の反応および金融取引・資産の劇的変化

GENIUS法案の施行にはまだ時間がかかる。他の国や地域のステーブルコイン法案についても同様である。一部の市場では資産価格面で短期的な感情に基づく初期の反応が見られ始めている。

短期的には、ステーブルコイン法案の導入により、金融機関資産、RWA、およびCrypto資産に劇的な変化が生じる。機会と再編が共存し、混乱と発展期待が並存する中、伝統的金融の調整不確実性がさらに高まり、一部の資産価格の調整は正常な現象である。一方で、米国債への再アンカーへの信頼感は逆に市場を支援し、開放的な意思決定の優位性がドル資産にCrypto成長の第二曲線をもたらす。これによりドル資産自身が第二曲線を描くことになり、先行する期待感が短期的な再編による不安の一部を相殺し、比較的複雑な重畳状態の環境が形成される。

Cryptoマーケットの視点から見れば、これは資産管理および金融イノベーションをさらに進める絶好のウィンドウである。RWAFiはより多くの実装チャネルおよび資産形態を得ることになり、CICADA Financeをはじめとするリアルヤイeldアセットマネジメントに取り組む長期的プロジェクトにとって有利である。DeFi、PayFi、RWAFi業界における迅速な移行と発展が促進される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News