天才法案の後、クリア法案はどのような点に注目すべきか

TechFlow厳選深潮セレクト

天才法案の後、クリア法案はどのような点に注目すべきか

エッジから中心へ、ついにはスポットライトの下へ。

執筆:佐爺

Crypto Weekの三連発。安定通貨(ステーブルコイン)専門の天才法案はすでに法律となり、CBDC反対法案とCLARITY明確化法案はまだ立法プロセス中である。

天才法案とは異なり、CLARITY法案は暗号資産の基本的定義と権限配分、特にパブリックチェーン、DeFi、トークン発行、およびSECとCFTCの権限と責任を扱っており、2024年のFIT21法案とも密接に関連している。

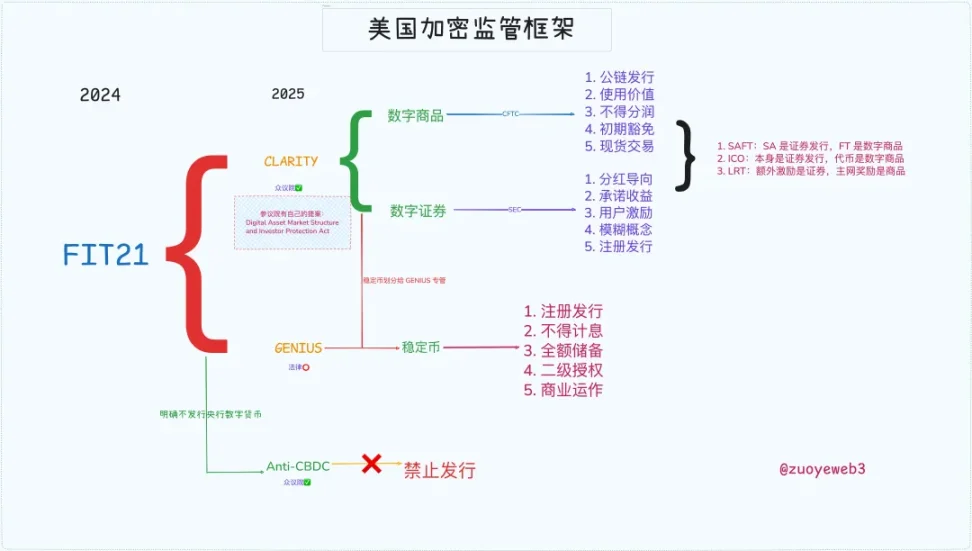

画像説明:米国暗号資産規制枠組み、出典:@zuoyeweb3

これにより、米国は過去の実践から抽象化された包括的規制枠組みを構築した。歴史を理解することで未来が明確になる。

金融自由化、荒野の新西部

造幣権とインフレーション。FRBは後者の抑制を名目に前者を守り続けたが、トランプは前者の拡大を名目に後者を放棄した。

天才法案は自由なステーブルコイン時代の幕開けを宣言した。パウエルが堅持した独立した造幣権は分割され、シリコンバレーの新興勢力とウォール街の既存勢力に分配された。しかし、それだけでは不十分で、ピーター・ティールが求めるのはリバタリアンの絶対的自由である。

2008年、金融危機により金融デリバティブが非難の的に。オバマは35兆ドル規模の先物市場と400兆ドル規模のスワップ市場を統制するために、専門家の支援を急いでいた。

そこでゲイリー・ジェンスラーがCFTC委員長に指名され、2010年に『ドッド・フランク・ウォール街改革および消費者保護法』が制定され、デリバティブ市場が既存の規制体系に組み込まれた。

ジェンスラーは「我々は荒野の西部を馴らさねばならない」と述べ、これは彼が初めて規制面で市場に勝利した瞬間だった。

歴史は繰り返す。2021年、オバマの盟友であり当時の大統領バイデンは再びジェンスラーをSEC委員長に指名し、新たな西部境域——暗号資産への規制強化を試みた。

焦点は二つある:

1. SECはBTC/ETHについては商品としての争いがないが、SOLやリップルなど他のトークンおよびIXOについては違法な証券発行とみなしている;

2. 取引所の高レバレッジ行為に対して、ジェンスラーはこれがユーザーへの「誘導」であると考え、コインベースやバイナンスなどのオンショア・オフショア取引所に対して特別な規制措置を発動した。

だが百密あって一疎あり。ジェンスラーはETFという、当初は規制重点とは見なされていなかった製品によって足をすくわれた。2021年にはビットコイン先物ETFの承認を認めたが、グレイスケールなどが申請した現物ETFには頑なに拒否し続けた。

しかし惜しいことか、あるいは当然か、2024年にSECがリップルのIXO訴訟で一部敗訴した後、最終的にビットコイン現物ETFを承認。マイクロストラテジーは公然と株・債・仮想通貨の循環投資を展開できるようになった。

このとき、暗号資産側はより荒々しい勢力として、SEC、CFTC、ホワイトハウス、議会、そしてFRBとウォール街をも征服し、無防備な時代が到来した。

補遺として、SBFがバイデンに数千万ドルの選挙資金を寄付した結果、2022年に自ら刑務所入りしたことは、ジェンスラーが暗号業界に厳格姿勢を取るようになった重要な要因かもしれない。

明確化CLARITY法案、暗号資産に正統性が与えられる

トランプは恩を忘れず、暗号業界は堂々と認められることになった。

2025年、二度の民主党大統領の遺産として、トランプは就任早々ジェンスラーを解任し、2016年から友好関係にあるポール・アткиンズを後任に選び、完全な自由放任政策を開始した。

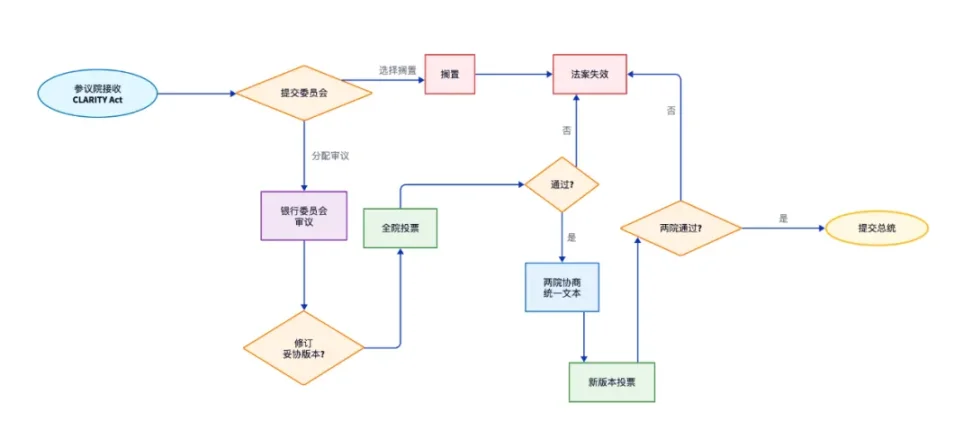

このような背景のもとでCLARITY法案が提出された。ただし断っておくが、CLARITY法案は現在も立法プロセス中であり、下院での審議は終了したが、上院の審査を通過する必要がある。

上院にも自前の『デジタル資産市場構造および投資家保護法』があるが、共和党主導の議程枠組みの中では、暗号資産に友好的であることは必然だ。

画像説明:CLARITY法案の今後の流れ、出典:@zuoyeweb3

現行のCLARITY法案は、デジタル商品、デジタル資産、ステーブルコインの枠組み設計を目的としている。まずステーブルコインを支払い手段に限定し、次にデジタル商品はCFTCが管轄し、デジタル資産はSECが処理することとする。

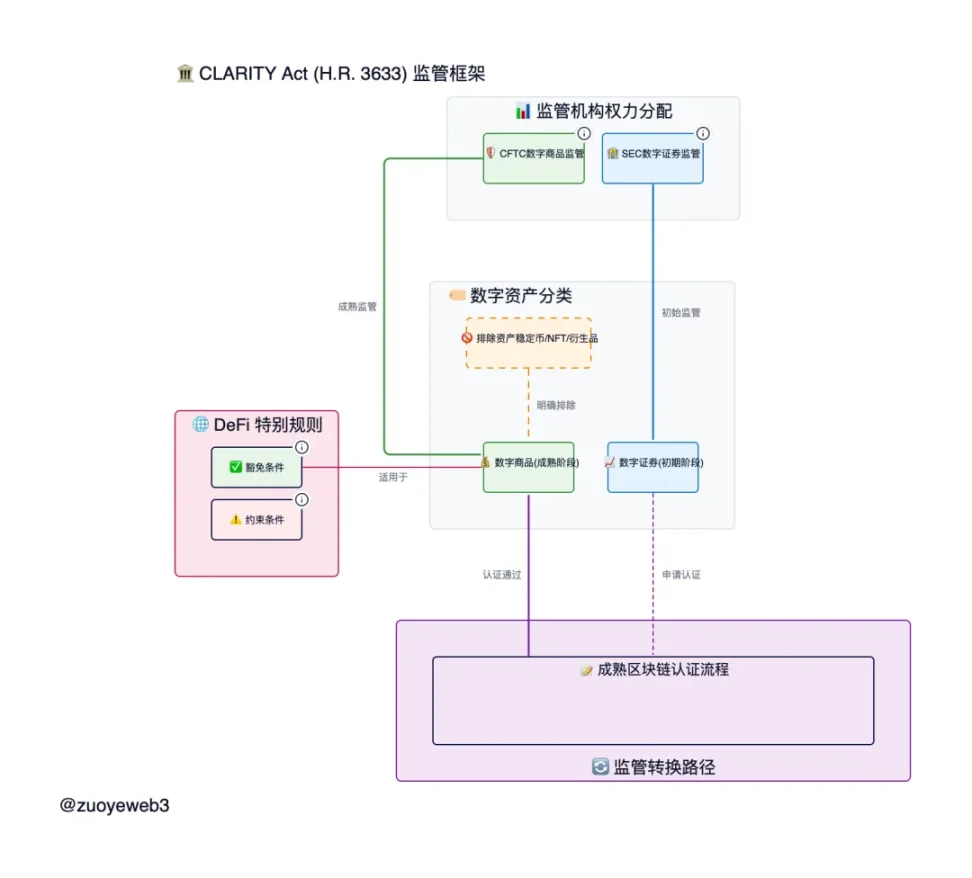

画像説明:CLARITY法案の規制枠組み、出典:@zuoyeweb

1. CFTCの大勝利:ETHとCFTCの地位を明確にし、SECと資産発行の境界を曖昧にする。

ETHは商品であり、真に分散型のパブリックチェーンのトークンはすべて商品とされる。その取引はCFTCの管轄となる。一方、IXO、SAFTなどの資金調達は依然としてSECの管理下にあるが、7500万ドルまでは免除され、発行後のトークンが4年以内に分散化されれば罰則が免除される。

2. デジタル商品とは、形式はデジタルであり、内容は商品である。

技術進歩に対応し、「実物商品」と「仮想資産」による粗雑な二分法を廃止し、デジタル商品の存在を認める。パブリックチェーン、DeFi、DAOプロトコルの運用に実用的価値があれば、それは証券ではなくなる。

しかし!NFTは資産でなければならない。商品にはなり得ない。なぜなら個々が異なり、「投機」または鑑賞価値しか持たず、貨幣のような均一交換媒体にはなり得ないためである。また、利子、報酬、収益分配がプロトコルの分散化維持に価値を持つ場合に限り商品とされ、そうでなければすべてSECの管轄となる。

こうした定義はまだ抽象的すぎる。本質的にCLARITY法案は、トークン発行プロセスとトークン運用プロセスを区別している。以下の三つのケースは私の分類である。誤りがあればご指摘いただきたい:

-

IXO発行は証券だが、条件を満たせばトークン発行は証券ではない

-

エアドロップのポイントは証券だが、エアドロップのトークンは条件を満たせば証券ではない

-

取引所からの配布は証券ではないが、収益保証付きであれば証券である

「条件を満たす」とは、デジタル商品の定義に基づき、将来完全に分散化されたプロトコルに移行することが約束されており、仲介なしに取引可能であることを意味する。ただし、プロジェクトへの参加自体が一種の投資であり、収益を得ることが期待される場合は資産発行への参加となることに注意が必要である。

将来的な定義はまだ不明だが、過去の多くの事例から区分の根拠を見出すことができる:

-

ETHはデジタル商品だが、SAFTを用いたプロジェクト資金調達はデジタル資産発行でありSECの管轄となる。しかし将来完全に分散化されたプロトコルになればデジタル商品となり、CFTCの管轄となる。

-

ETHのネイティブステーキングも商品である。これはパブリックチェーンのPoS特性を維持するための「システム的行為」である。しかし、サードパーティのDeFiステーキングプロトコルが発行するトークンが商品と見なせるかどうかは不明である。例えばLidoは疑問視され、EigenLayerはより商品に近い可能性がある。明確な監督細則が必要である。

-

イーサリアムはブロックチェーンだが、多くのSAFTまたはIXOで発行されたL1/L2は、4年以内に分散化を完了しなければならない。単一の中央集権的支配や投票比率が20%を超えてはならない。現在一般的な財団やDAOでは免責されない可能性があり、保有比率の分析が必要である。

CLARITY法案は確かに非常に詳細であり、SECとCFTCの共同監督枠組みを設定している。デジタル商品は仮想証券と実物商品の異なる特性を兼ね備えており、両者の協力が必要不可欠である。

結論

CLARITY法案は米国の暗号資産規制における重要な一環であり、トークンやパブリックチェーンといった核心問題の基本的定義を確立し、デジタル商品の概念を明確にした。残りは自然に資産として扱われるもの、すなわちNFT、ステーブルコイン、トークン化された実物資産(RWA)などである。

しかしDeFiの運営は依然としてグレーゾーンにあり、CLARITY法案がすでに証券法の定義を修正したとしても、DeFiはあまりに重要であり、証券法の場合と同様に、暗号市場にもステーブルコインやパブリックチェーン、トークンと混在させず、専門のDeFi Actが必要である。

これは欲張りではない。米国が暗号規制枠組みを構築している最中、Tornado Cash事件は進行中であり、共同創設者の一人であるローマン・ストームの運命が、司法が立法を促す試金石となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News