米国ステーブルコイン戦略:ドル覇権と国債市場構造の再編

TechFlow厳選深潮セレクト

米国ステーブルコイン戦略:ドル覇権と国債市場構造の再編

ある政策の視点から見ると、「Tetherの利益が突如として米国の利益と一致した」。

執筆:Cobo 研究員

ステーブルコインの立法は、米国の暗号資産規制における成功例とされている。しかしより大きな物語の中では、これはドル支配戦略の幕開けにすぎない。

5月19日に上院で圧倒的票数をもって可決された「GENIUS法案」の手続き的投票を通じて、米国のステーブルコイン規制枠組みは現実化へ向けて加速している。これは単なる規制の更新ではなく、デジタル金融分野における米国の国家戦略的展開の一環である。近年、米国政府は安定通貨市場を規範化・誘導することで、世界的な金融構造の再編に対応し、ドルの国際的主導的地位を維持するという意義深い金融戦略を静かに推進してきた。

ブルームバーグの報道によれば、この戦略的思惑は市場が一般に考えるよりもさらに深いものかもしれない。すでにトランプ政権時代から、行政手段を通じてドルベースのステーブルコインの発展を国家戦略に取り入れ、ドル覇権を維持する道具としようとする兆しが見られていた。そして「GENIUS法案」などの法的枠組みの推進は、現政権においてもその考え方が継承されていることを示している。スコット・ベセント財務長官は最近の議会公聴会で、今後数年間でデジタル資産が米国債市場に最大2兆ドルの新たな需要をもたらすと予測した。これは米国債にとって新たな構造的バイヤーを提供するだけでなく、ステーブルコインとの連動メカニズムを通じて、ドルのグローバルな影響力をデジタル的に拡大することにもつながる。

ステーブルコイン立法:戦略的二重収益の政策設計

「GENIUS法案」の核心条項には、ステーブルコイン発行者が100%の米ドル現金または短期米国債などの高流動性資産を準備として保有すること、および毎月の透明性報告を義務付ける規定が含まれており、その政策意図は単なるリスク管理を超えるものである。こうした規定により、ドルおよび米国債に対する構造的需要が直接的に創出される。理論的には、1ドルの規制準拠型ステーブルコインが発行されるたびに、同等価値のドル資産が準備としてロックされる。現在、世界のステーブルコインの約99%がドルに連動している状況下では、このメカニズムの規模効果は無視できない。

この措置は、特に中国や日本など従来の外国主権バイヤーが近年米国債を継続的に売却する中で、膨張を続ける米国債市場に新たな成長性を持つバイヤー層を導入する点で、戦略的価値がさらに際立つ。一方で、規制準拠のドルステーブルコインエコシステムを支援することで、米国は連邦準備制度(FRB)の貸借対照表を直接拡大することなく、デジタル通貨時代においても通貨影響力を維持できるようになる。

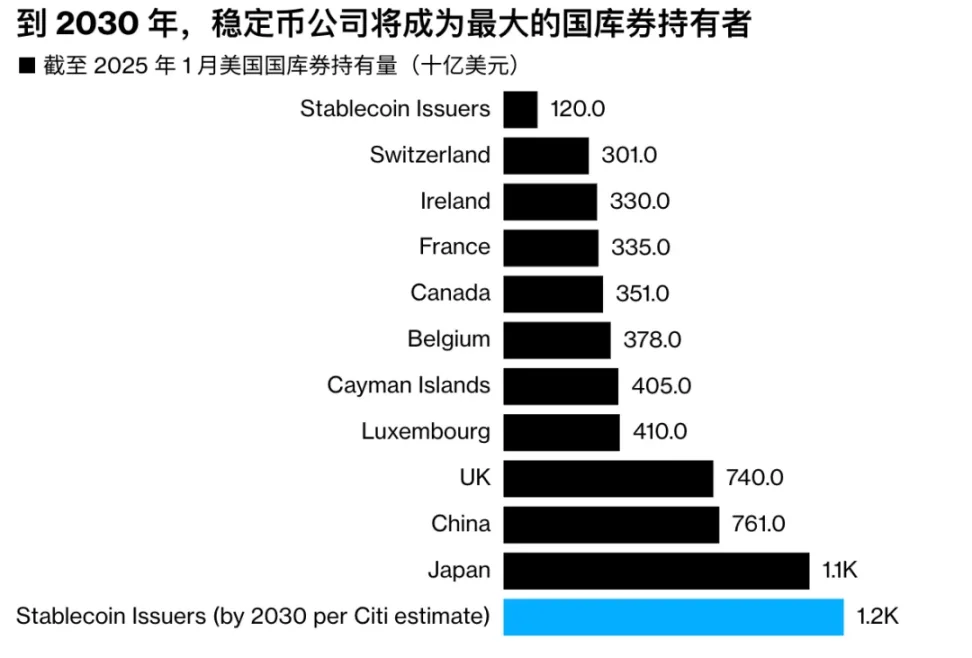

この新興の資金フローが米国債市場に与える戦略的価値は、主要金融機関の最近の予測によってさらに裏付けられている。例えば、スタンダードチャータード銀行は、2028年末までにドル連動ステーブルコインの時価総額が8倍に急増し、2兆ドルに達すると予想している。シティグループの分析も同様の成長軌道を描いており、「ベースケース」では2030年までに市場規模が1.6兆ドルに達し、「ブルケース」では3.7兆ドルに達する可能性があるとしている。

出典:米国財務省、Tagus Capital、シティアカデミー

極めて重要なのは、これらの国際銀行がいずれも明言している通り、ステーブルコイン発行者は自らのトークン発行を支えるために米国債などの低リスク資産を購入しなければならず、数年以内に多くの主権国家を上回る規模で米国債を保有する可能性が高いことだ。この傾向が生じている背景は特に注目に値する。一方では、中国など従来の米国債保有大国が近年継続的に保有を縮小しており、他方ではトランプ政権時代の貿易関税政策などが、米国債の伝統的な安全資産としての地位に対する市場の疑念を一時的に引き起こしていた。こうした状況下で、規制準拠のステーブルコイン発行者は、暗号資産分野の特定プレーヤーとしての立場を超え、米国債の潜在的、あるいは主要な構造的需要源へと変貌しつつある。

Tetherの役割:市場の大物から戦略的ハブへ

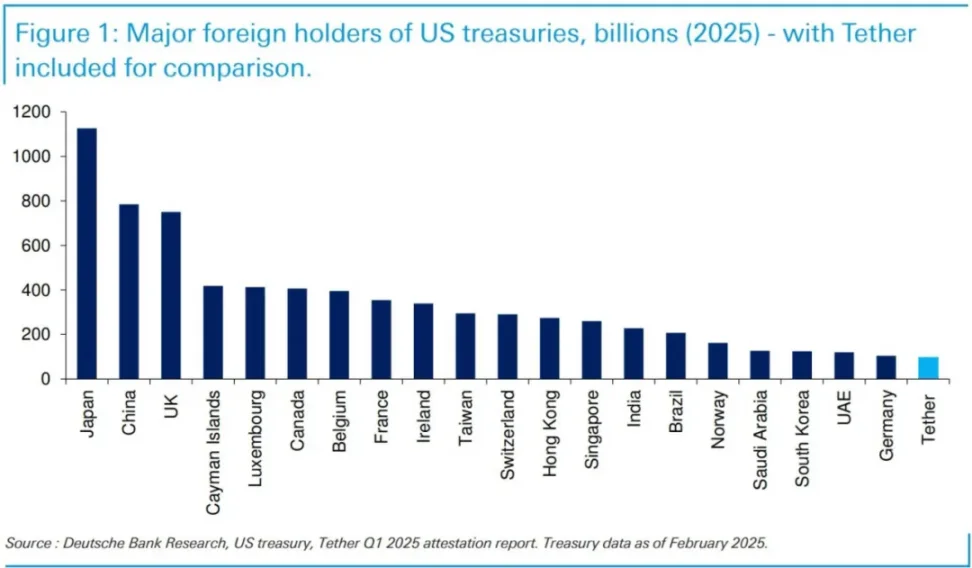

この戦略的構図の中で、世界最大のステーブルコインUSDTの発行者であるTetherの存在感はますます高まっている。データによると、Tetherが保有する米国債の規模はドイツなど主要工業国と匹敵する水準に達している。これにより、Tetherは暗号市場の重要なインフラにとどまらず、米国債の無視できない保有者の一つともなっている。

Tetherが保有する米国債はまもなくドイツを上回る

Tetherの特殊性は、その巨大な資産規模だけではない。米国の老舗金融機関カンター・フィッツジェラルド(Cantor Fitzgerald)との深いつながりにもある。この一次ディーラーはFRBの直接取引相手であり、Tetherが極端な市場環境下でも比類ない流動性支援を受けられるようにしている。カンター・フィッツジェラルドを通じて、TetherはUSDTの集中赎回時に迅速に米国債を売却し、ドル現金に換えることが可能になる。たとえば2022年の暗号市場の大混乱時、USDTは一時的にドルから乖離したが、Tetherはこのメカニズムを活用して48時間以内に当時の供給量の10%にあたる70億ドル相当の赎回需要に対処した。このような規模のバンクランは通常、ほとんどの伝統的金融機関を危機に陥れるが、Tetherはこれを問題なく乗り越え、その準備資産体制の堅牢性と流動性設計の独自性を浮き彫りにした。

ある意味で、この制度設計は、米国が近年推進する金融イノベーションとドル主導権の強化という長期目標と一致している。つまり、非伝統的手法を通じて米国の金融優位を強化する結果として、ドルと深く結びついた強力なステーブルコイン発行者が誕生すれば、客観的にドル体制のグローバル浸透に寄与することになる。

グローバル展開とデジタルドルのソフトパワー発揮

Tetherの野心は既存市場にとどまらない。同社はアフリカ、ラテンアメリカなど新興市場へのUSDT事業の積極的展開を進め、現地のインフラ企業の買収、資産トークン化プラットフォームHadronの開発、自己管理型オープンソースウォレットのリリース、脳神経インターフェースやピアツーピア通信アプリKeet(Holepunchプロトコル基盤)への投資など多様な取り組みを通じて、「AI Agent駆動のピアツーピアネットワーク」構築を目指している。最新のQVACプラットフォームは、USDTとビットコインのネイティブ決済をサポートし、分散型通信ツールを統合することで、ユーザー自律性、検閲耐性、信頼不要を重視するデジタルエコシステムの創造を目指している。

TetherのCEOパオロ・アルドゥイノ氏は、中国が発展途上国においてインフラプロジェクトを通じて影響力を拡大し、金本位のデジタル通貨など非ドル決済システムの可能性を広げつつあることに言及したことがある。こうした文脈の中で、Tetherがこれらの地域に展開することは、市場主導のビジネス活動としてドルステーブルコインの利用シーンを広げる試みであると同時に、他のデジタル通貨システムとの競争を通じて、デジタル領域におけるドルの影響範囲を拡大するものでもあり、米国が自らのグローバル通貨的地位を維持するというマクロ戦略とある種の一致を見せている。

市場での地位が顕著であり、流動性メカニズムも独特であるものの、Tetherの運営は論争がないわけではない。昨年10月のウォールストリートジャーナル報道によれば、マンハッタンの連邦検察官がTetherによる制裁違反およびマネーロンダリング規制違反の可能性について調査していた(Tether側はこれを否認、または当局と協力していると述べている)。2021年には、準備資産に関する虚偽報告の訴因に関して、Tetherは米国規制当局と和解し、4100万ドルを支払った。こうした過去の出来事や継続的な監督は、大手ステーブルコイン発行者が遵守と透明性の面で直面する課題を浮き彫りにしている。CEOのアルドゥイノ氏自身も今年3月まで初めて米国を訪問しておらず、以前は「早く来ていたら逮捕されていたかもしれない」と冗談交じりに語っていたこともあり、Tetherと米当局との微妙な関係をうかがわせる。しかしブルームバーグの報道は、ある政策的視点から見れば「Tetherの利益が突然、米国の利益と一致した」と指摘している。

デジタル時代におけるドル覇権の新ルート

米国は「GENIUS法案」などの立法手段を通じてステーブルコイン市場を規範化・誘導する戦略を、Tetherのような市場主体の台頭とグローバル展開と結びつけることで、ドルの国際的地位を強化する新たな道を開きつつある。これは米国債にとって重要な新たな需要をもたらすだけでなく、スタンダードチャータード銀行のアナリストは、今後4年間で業界が購入する米国債が「発行されうる追加米国債すべてをほぼ賄う可能性がある」とさえ述べており、従来のバイヤーの売却圧力を緩和する効果もある。さらに、グローバルなデジタル化の波の中で、比較的低いコストと高い浸透力によって、ドルのグローバル影響力を維持・拡大する手段ともなっている。ベセント財務長官が認めているように、今後数年でデジタル資産が米国債に2兆ドルの新需要をもたらす可能性があるが、ステーブルコインの拡大にはリスクも伴う。例えば、赎回量の急増が発生すれば、発行者が迅速に米国債ポジションを清算せざるを得なくなり、市場を攪乱する恐れもある。また、ペイパル(PayPal)のような伝統的金融大手や、トランプ一族に関連するWorld Liberty Financialといった新参者の参入により、競争構造も変化している。しかし、この「陽謀」の長期的成果は、グローバルな規制調整、技術的安全性、地政学的競争、市場競争という多重の試練の中で明らかになっていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News