リスク投資が70%急減した後、暗号資産業界は買収合併の季節へ:既存を買うか、自前で構築するか?

TechFlow厳選深潮セレクト

リスク投資が70%急減した後、暗号資産業界は買収合併の季節へ:既存を買うか、自前で構築するか?

これは戦略的退却の時代である。

執筆:Saurabh Deshpande

翻訳:Luffy,Foresight News

Coinbaseは29億ドルでDeribitを買収した。これは暗号資産史上最大のM&A取引である。

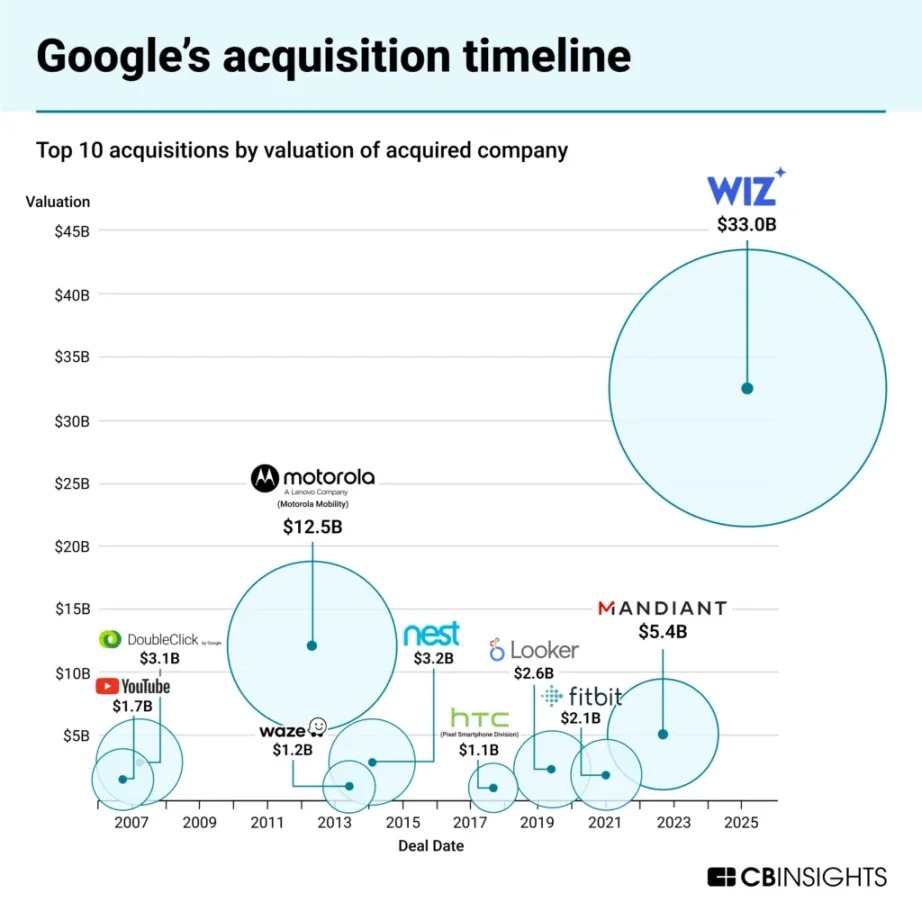

テクノロジー業界の歴史も同様である。これまでにGoogleは261社を買収している。これらの買収により、Googleマップ、Googleアドセンス、Googleアナリティクスといった製品が生まれた。特に注目すべきは、2020年にYouTubeを16.5億ドルで買収したことだろう。2025年第1四半期には、YouTubeは89億ドルの収益を上げ、Alphabet(Googleの親会社)全体の売上高の10%を占めた。Googleと同様に、Metaはこれまでに101回の買収を行っている。Instagram、WhatsApp、Oculusなどが代表的な例だ。Instagramは2024年に650億ドル以上の年間収益を上げており、Metaの全事業収益の40%以上を占めている。

作るか、買うか?

暗号資産業界はもはや新興業界ではない。推定される暗号資産ユーザー数は6億5900万人に達しており、Coinbaseのユーザーは1億500万人以上いる。一方、世界のインターネットユーザー数は約55億人である。つまり、暗号資産ユーザーはインターネットユーザー総数の10%に達している。これらの数字は重要であり、次の成長フェーズの源泉を特定するのに役立つ。

ユーザー数の増加は明らかに成長する手段である。現在、我々は金融分野における暗号資産のユースケースを開発しているに過ぎない。他のアプリケーションがブロックチェーン技術をインフラとして採用すれば、市場規模は大幅に拡大するだろう。既存ユーザーの獲得、クロスセリング、一人当たりの収益向上などは、既存企業が成長を実現するための方法である。

買収へと振れる振り子

買収は、単なる資金調達では解決できない3つの重要な問題を解決する。第一に、熟練した開発者の不足する高度専門化された分野において、買収は人材獲得に役立つ。第二に、自然成長のコストが高騰する環境下で、買収はユーザー獲得を助ける。第三に、買収は技術統合を促進し、プロトコルが元々のユースケースを超えることを可能にする。これらの問題については、後ほど業界の事例とともにさらに考察する。

我々は今、暗号資産業界における新たなM&Aラウンドの波の中にある。Coinbaseは記録的な29億ドルでDeribitを買収した。Krakenは、米商品先物取引委員会(CFTC)が規制する小口向け先物取引プラットフォームNinjaTraderを15億ドルで買収した。Rippleは、マルチアセット・メインブローカーHidden Roadを12.5億ドルで買収したほか、Circleの買収を試みたが拒否された。

これらの取引は、業界の優先順位の変化を反映している。Rippleは流通経路と規制上のチャネルを求め、Coinbaseはオプション取引量を追求し、Krakenは製品の空白を埋めようとしている。こうした買収はすべて、戦略的、生存的、競争上のポジショニングから生じている。

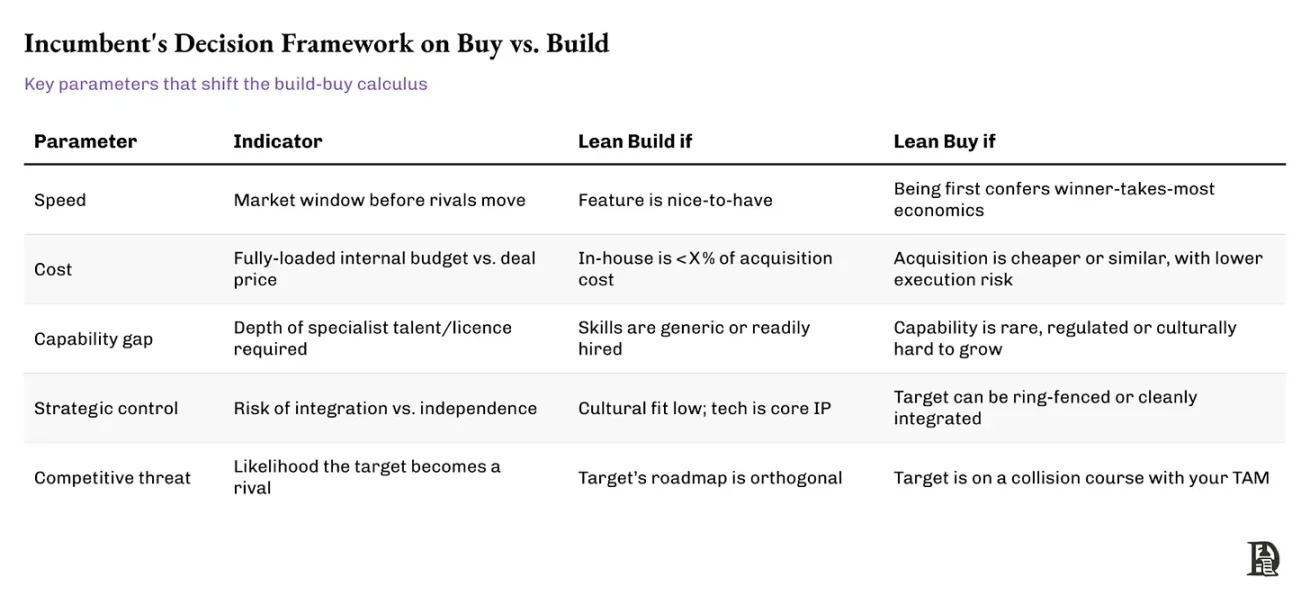

以下の表は、既存企業が自社開発か買収かを検討する際の考え方を理解する助けとなる。

この表は自作か買収かという意思決定における主要なトレードオフを要約しているが、既存企業が迅速に行動する際にはしばしば独自のシグナルに依存している。良い例は、2020年にStripeがナイジェリアのPaystackを買収したケースである。アフリカで自らインフラを構築することは、規制の詳細、地元との統合、商人の登録など、急激な学習曲線に直面することを意味していた。

Stripeは買収を選んだ。Paystackはすでに現地のコンプライアンス問題を解決しており、商人基盤を築き、その流通能力を証明していた。Stripeの買収はスピード(成長市場での先行者利益)、能力のギャップ(現地の専門知識)、競争的脅威(Paystackが地域の競合他社になる可能性)といった複数の条件を満たしていた。この取り組みは、コアビジネスへの注力を散漫にすることなく、Stripeのグローバル展開を加速させた。

取引が行われる理由を深く掘り下げる前に、考えるべき2つの問題がある。1つ目は、なぜ創業者が買収対象となることを考えるべきか。2つ目は、なぜ今がそれを考える重要な時期なのか。

成功した買収はブースターとなり得る

なぜ現在のマクロ環境は買収に好都合なのか?

ある人々にとっては、出口での流動性が問題である。他の人々にとっては、より持続可能な流通チャネルへのアクセスや、長期的な発展の保証、あるいは影響力を拡大できるプラットフォームの一員になることだ。多くの人々にとって、リスク投資家による支援がますます狭くなる道を避ける方法である。今やベンチャーキャピタルはかつてないほど希少であり、投資家の期待は高く、時間的プレッシャーも強まっている。

潮が満ちてもすべての船が浮かぶわけではない

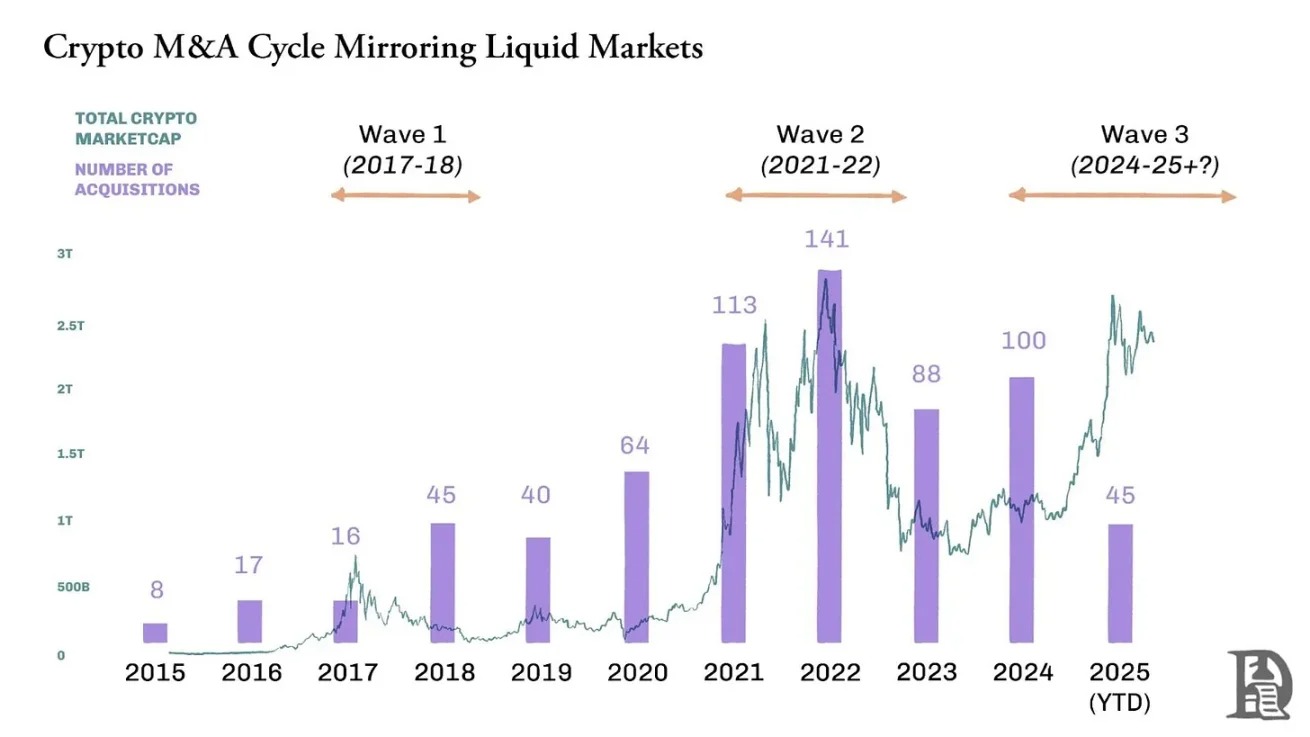

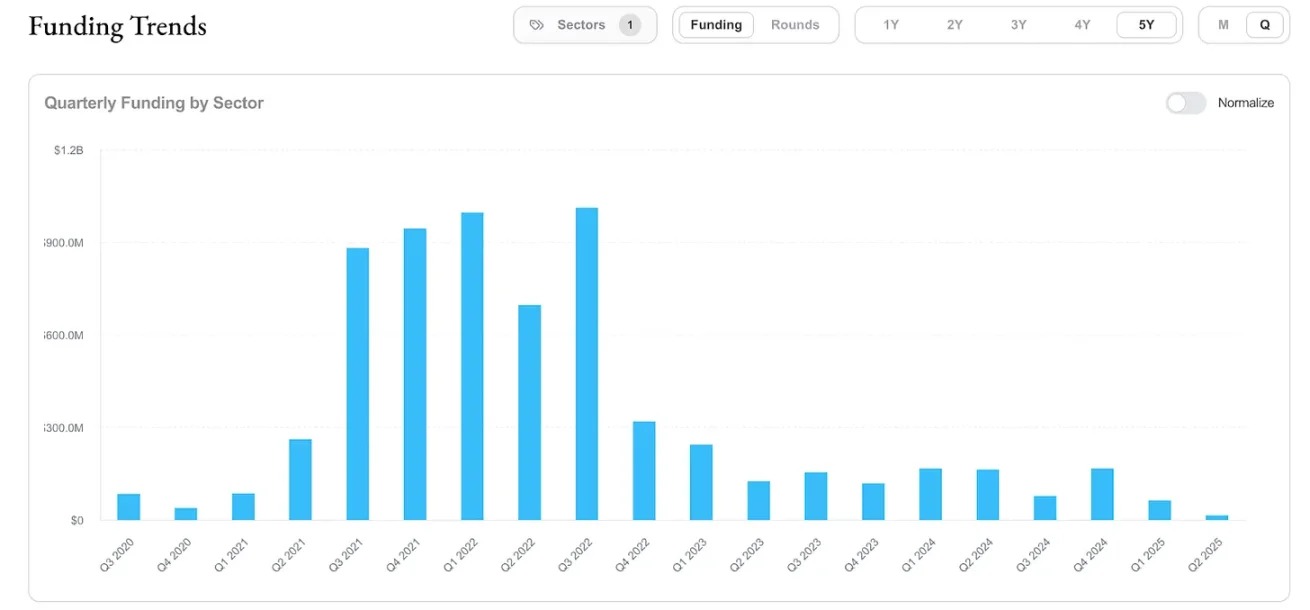

ベンチャーキャピタル市場は流動性市場よりも数四半期遅れて反応する。通常、ビットコイン価格がピークに達するたびに、VC活動が冷え込むまでには数ヶ月または数四半期かかる。暗号資産分野のVC投資額は2021年のピーク時から70%以上減少しており、中央値の評価額は2019〜2020年の水準に戻っている。これは一時的な調整ではないと考えている。

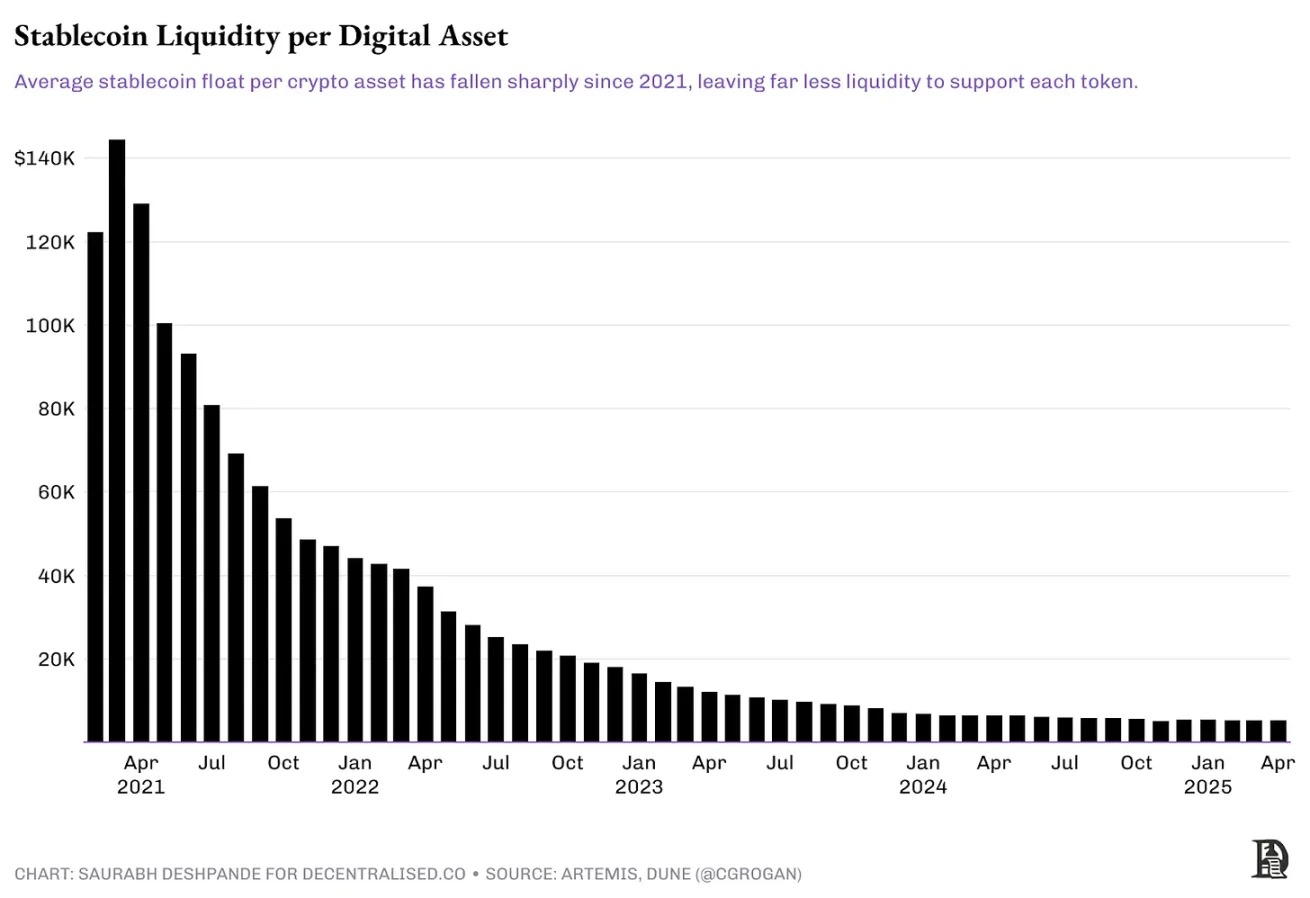

理由を説明しよう。簡潔に言えば、VCのリターンは低下し、資本コストは上昇している。そのため、機会費用が高い中、取引を追求するベンチャーキャピタルの資金は減少している。しかし、暗号資産特有の要因から見ると、市場構造は資産数の急増の影響を受けている。私は常にこのグラフに注目しているが、ほとんどのトークンビジネスもこれを認識すべきだ。新しいトークンを作るのが簡単だからといって発行するのは賢明な戦略ではない。インターネット上の資本は限られている。新しい資産が発行されるたびに、それを追う流動性は減っていく。以下図参照。

完全希釈時時価総額(FDV)が高くてVCが支援する各トークンは、数十億ドルの時価総額に達するために大量の流動性を必要とする。例えば、EigenLayerのEIGENトークンは3.9ドルで開始され、完全希釈時時価総額は65億ドルであった。開始時の流通供給量は約11%で、時価総額は約7.2億ドルだった。現在の流通供給量は約15%で、完全希釈時時価総額は約14億ドル。複数回のロック解除を経て、トークン初回発行以降、供給量の4%が流通に入った。開始以来、このトークンの価格は約80%下落している。発行時の評価額に戻るには、供給量が増えた状況下で価格が400%上昇しなければならない。

トークンが実際に価値を蓄積しない限り、市場参加者はこのようなトークンを積極的に購入する理由はない、特に投資選択肢が豊富な市場ではなおさらである。大多数のこれらのトークンは、元の評価額に再び到達することはおそらく不可能だろう。Token Terminal上で全てのプロジェクトの30日間収益を確認したところ、月収100万ドルを超えるのはTether、Tron、Circleの3プロジェクトのみだった。月収10万ドルを超えるのは14プロジェクトにとどまり、そのうち8プロジェクトだけが投資価値を持つトークンを保有している。

これはつまり、個人投資家は退出が困難か、割引価格での退出を余儀なくされることを意味する。全体的な二次市場の不調は、VCの投資リターンに圧力をかけている。これにより、投資戦略はより慎重になる。したがって、製品は製品市場適合(PMF)を見つけなければならないか、あるいはまだ誰も試していない全く新しいものでなければならない。最小限の完成品(MVP)を持ち、ユーザーのいない製品は投資家を見つけるのが難しい。したがって、もし「ブロックチェーンスケーリングレイヤー」をもう一つ作っているなら、優れた投資家から注目される可能性は非常に低い。

こうした状況はすでに起きている。『ベンチャーファンド追跡』記事でも述べたように、暗号資産分野への月次VC資金流入は、2022年のピーク230億ドルから2024年には60億ドルに減少した。資金調達ラウンド総数は、2022年第1四半期の941件から2025年第1四半期の182件に減少しており、VC資金の慎重な姿勢を示している。

なぜ今なのか?

それでは次に何が起こるのか?新たな資金調達よりも買収の方が理にかなっているかもしれない。一定の収益を上げているプロトコルや企業は、自らの盲点を補完するニッチ市場を狙っている。現在の環境はチームの統合を促している。金利の上昇により資本が高価になり、ユーザー採用率は横ばいとなり、自然成長がますます難しくなっている。トークンインセンティブの効果も以前ほどではなく、同時に規制がチームに早く専門化を迫っている。こうしたすべての要因が、暗号資産分野における買収を成長手段として促している。今回は、暗号資産分野のM&A活動が過去のサイクルよりもより深く考え抜かれ、より集中しているように見える。その理由については後述する。

M&Aサイクル

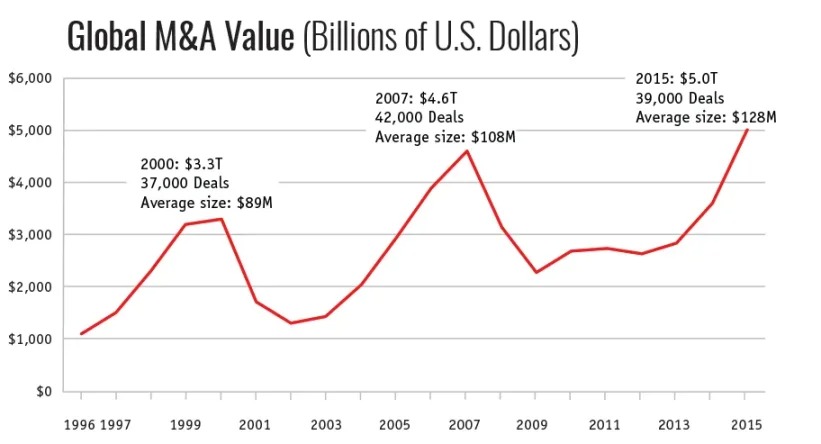

歴史的に、従来の金融分野では、規制緩和、経済拡大、安価な資本、技術変革などの要因によって引き起こされた5〜6回の大規模なM&Aラッシュがあった。初期のラッシュは垂直統合と独占志向によって駆動された。後のラッシュは、相乗効果、多角化、グローバルな影響力などを重視した。一世紀にわたるM&Aの歴史を細かく調べる必要はない。簡単に言うと、成長が鈍化し、資金が豊富にあるとき、統合は加速する。

出典:ハーバード法科大学院コーポレートガバナンスフォーラム

暗号資産分野のM&Aの異なる段階をどう説明できるか?これは、従来の市場で数十年にわたり見られた状況と似ている。新興業界の成長は、直線的ではなく、波のようなものである。各M&Aラッシュは、業界成熟曲線における異なるニーズを反映している。製品の構築から、製品市場適合の発見、ユーザーの獲得、そして流通チャネル、コンプライアンス、防御力の確保へ。

出典:CBInsights

早期のインターネット時代、モバイルインターネット時代にも同じことが見られた。2005年半ば、GoogleがAndroidを買収したことを思い出そう。これは、モバイル端末が支配的な計算プラットフォームになると判断した戦略的な賭けだった。AndroidのベテランエンジニアでGoogle社員のChet Haaseが著した『Androids:Android OSを構築したチーム』によれば:

2004年、世界のPC出荷台数は1億7800万台だった。一方、携帯電話の出荷台数は6億7500万台で、PCのほぼ4倍だったが、そのプロセッサとメモリの性能は1998年のPC並みだった。

モバイルOS市場はかつて分散的で制限されていた。MicrosoftはWindows Mobileに対してライセンス料を請求し、Symbianは主にNokiaデバイスで使われ、BlackBerryのOSも自社製品に限定されていた。これがオープンプラットフォームの発展に向けた戦略的チャンスを生んだ。

Googleはこのチャンスを掴み、メーカーが高額なライセンス料を支払わず、ゼロからOSを構築する必要のない無料のオープンソースOSを買収した。この民主化されたアプローチにより、ハードウェアメーカーは自身の強みに集中しつつ、Appleの厳密に管理されたiOSエコシステムと競合できる複雑なプラットフォームを利用できた。GoogleはゼロからOSを構築することもできたが、Androidの買収により先手を打ち、Appleの増大する支配に対抗する助けとなった。20年後、ネットトラフィックの63%がモバイル端末から発生しており、そのうち70%がAndroidを通じて発生している。GoogleはPCからモバイルへの移行を予見し、Androidの買収はモバイル検索での支配的地位を確立するのに貢献した。

2010年代はクラウドインフラ関連取引が主流の時代だった。Microsoftは2016年に260億ドルでLinkedInを買収し、Office、Azure、Dynamicsにおける身元情報と専門データを統合した。Amazonは2015年にAnnapurna Labsを買収し、カスタムチップとAWS向けエッジコンピューティング能力を構築した。これはインフラの垂直統合が極めて重要になっていることを示している。

こうしたサイクルが現れるのは、業界発展の各段階が異なる制約要因をもたらすためである。初期は製品投入のスピードが鍵だった。その後はユーザー獲得が重点になった。最終的には、規制の明確さ、スケーラビリティ、持続可能性が重要となる。買収は業界の勝者が時間を圧縮する方法であり、ライセンスを申請する代わりに買い、採用する代わりにチームを買収し、ゼロから建設する代わりにインフラを買うのである。

したがって、暗号資産分野のM&Aのペースは、伝統市場の状況と共鳴している。技術は異なるが、常識は同じである。

暗号資産における3つのM&Aラッシュ

よく考えてみると、暗号資産分野のM&Aは3つの異なる段階を経てきた。各段階は当時の市場ニーズと技術状況によって決まっている。

第1波(2017-2018年)――ICOラッシュ:スマートコントラクトプラットフォームが台頭し始めた時期であり、DeFiはまだ存在せず、ユーザーを惹きつけるオンチェーンアプリを構築したいという希望しかなかった。取引所やウォレットは、新しいトークン保有者を惹きつけるために、小さなフロントエンドプラットフォームを買収した。この時代の有名な取引には、BinanceによるTrust Walletの買収、CoinbaseによるEarn.comの買収がある。

第2波(2020-2022年)――資金主導の買収:Uniswap、Matic(現Polygon)、Yearn Financeなどのプロトコル、およびBinance、FTX、Coinbaseなどの企業が、製品市場適合(PMF)を見つけた。2021年のブルマーケットで、それらの時価総額は急騰し、過大評価されたトークンを大量に保有して支出可能になった。プロトコルのDAO(分散型自治組織)はガバナンストークンを使って関連チームや技術を買収した。YearnのM&Aシーズン、OpenSeaによるDharmaの買収、FTX破綻前の狂ったような買収(LedgerX、Liquidなど)がこの時代を定義した。Polygonも野心的な買収を行い、zk拡張分野でのリードを確立するために、Hermez(ゼロ知識証明拡張ソリューション)やMir(ゼロ知識技術)などのチームを買収した。

第3波(2024年~現在)――コンプライアンスとスケーラビリティの段階:VC資金の緊縮と規制の明確化の中で、資金に余裕のある企業は、規制された場所、決済インフラ、ゼロ知識技術の人材、アカウント抽象化のプリミティブをもたらすチームを買収している。最近の例としては、CoinbaseがBRD Walletを買収してモバイルウォレット戦略とユーザーアクイジションを強化し、FairXを買収してデリバティブ分野への進出を加速した。

RobinhoodがBitstampを買収したのは、事業を他の地域に拡大するためである。Bitstampは世界中で50以上の有効なライセンスと登録資格を持っており、これによりRobinhoodはEU、英国、米国、アジアの顧客を得られる。StripeはOpenNodeを買収して暗号資産決済インフラを深化させた。

買収側がなぜ買収するのか?

戦略的動機により買収されるスタートアップもある。買収側が取引を仕掛けるとき、彼らは通常、自らの開発ロードマップを加速させたり、競争的脅威を排除したり、新しいユーザー層、技術分野、地域に進出したいと考えている。

創業者にとって、買収対象になることはリターンを得ることだけでなく、スケールアップと事業の継続性を実現することでもある。巧みに計画された買収は、チームに大きな流通チャネル、長期的なリソースサポート、製品を改善しようとしているより広いエコシステムに統合する能力をもたらすことができる。次の資金調達を求める努力や、次の波に乗るためにビジネスモデルを転換するよりも、買収対象になることがスタートアップのオリジナルミッションを実現する最も効果的な方法となるかもしれない。

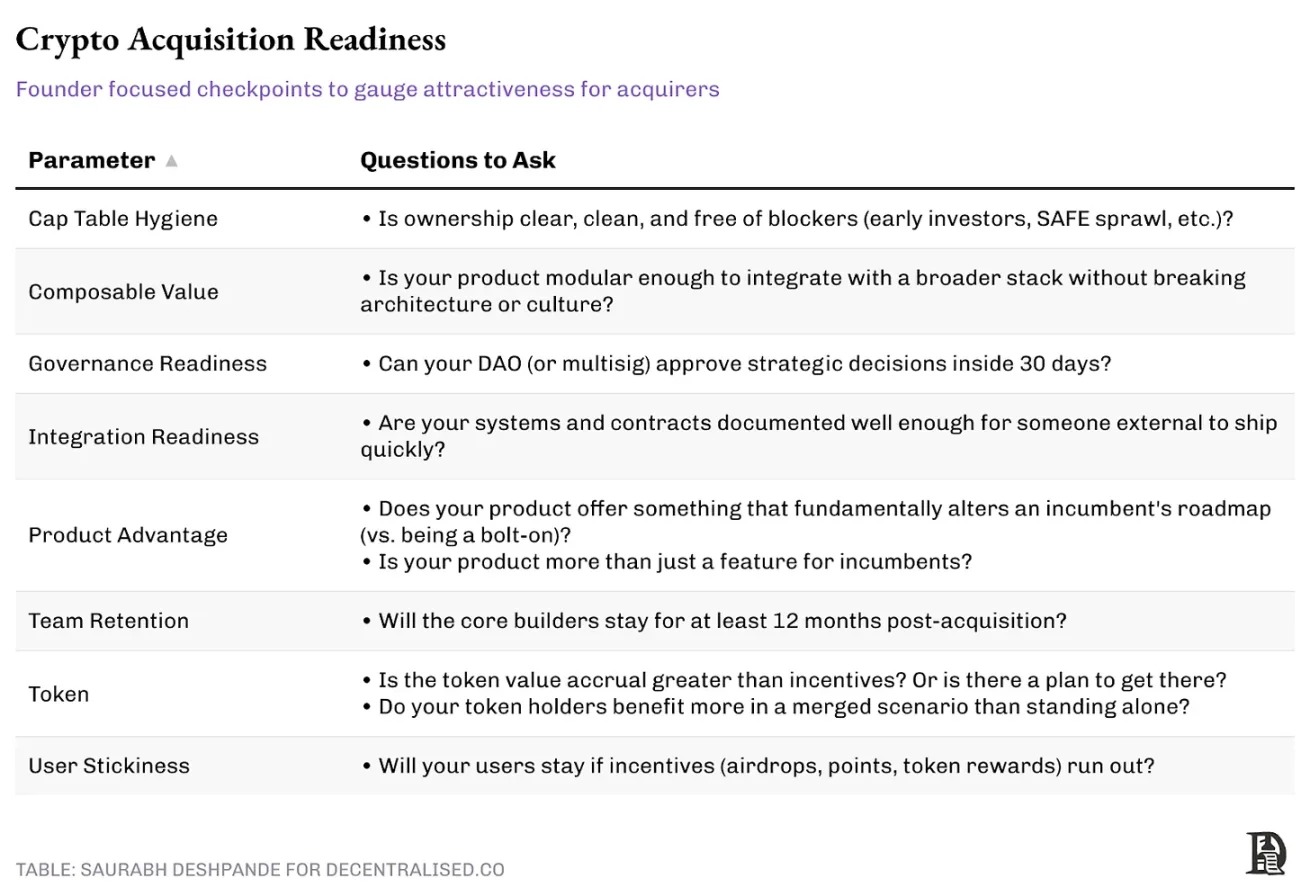

ここに、あなたのスタートアップが「適切な買収対象」としてどれだけ近いかを評価するフレームワークがある。あなたが積極的に買収ルートを検討しているか、ただビジネス構築中に買収可能性を念頭に置いているかに関わらず、これらのパラメータで優れた成果を出すことで、適切な買収側から注目される可能性が大きく高まる。

暗号資産買収の4つのパターン

過去数年の主要取引を調査すると、これらの買収が構造と実行面でいくつかの明確なパターンを示していることがわかる。それぞれのパターンは異なる戦略的焦点を表している。

1. 人材買収

雰囲気プログラミング(vibe coding)は流行しているが、AIに頼らず製品を構築できる熟練したコーダーが必要とされている。我々はまだ、AIがコードを書き、数百万ドルの資金を安心して使う段階には達していない。したがって、小さなスタートアップが脅威になる前に人材を獲得するために買収するのは、既存企業がスタートアップを買収する正当な理由である。

しかし、経済的にはなぜ人材買収が理にかなっているのか?まず、買収側は関連する知的財産、継続的な製品ライン、既存のユーザー基盤と流通チャネルを通常得ることができる。たとえば、ConsenSysが2020年にTruffle Suiteを買収した際、開発ツールチームを吸収しただけでなく、Truffle Boxes、Ganache、DrizzleなどTruffleの開発ツールキットという重要な知的財産も得た。

第二に、人材買収により既存企業は専門チームを迅速に統合でき、競争の激しい人材市場でゼロからチームを構築するよりもコストが抑えられることが多い。私の知る限り、2021年にゼロナレッジ技術を本当に理解していたエンジニアは約500人しかいなかった。だからこそ、PolygonがMir Protocolを4億ドル、Hermez Networkを2.5億ドルで買収したのは理にかなっている。これらの人材を個別に雇えば、数年かかるかもしれない。

逆に、これらの買収は一夜にしてエリートのゼロナレッジ研究者とエンジニアをPolygonのチームに組み込み、採用とオンボーディングのプロセスを大規模に簡素化した。採用、訓練、人材育成の時間と比較すると、特に買収されたチームがすでに製品をリリースしている場合には、こうした買収の総コストは経済的に効率的である。

Coinbaseが2021年末にAgaraを4000万〜5000万ドルで買収した際、この取引はカスタマーサービス自動化よりもむしろエンジニア人材の獲得が目的だった。インドに拠点を置くAgaraのチームは、AIと自然言語処理に深い専門知識を持っていた。買収後、これらのエンジニアの多くはCoinbaseの製品および機械学習チームに統合され、より広範なAIビジネスをサポートした。

これらの買収は技術的枠組みで語られていたが、真の資産は人材だった。Polygonのゼロナレッジ未来像を実現できるエンジニア、暗号学者、プロトコルドライバーたちである。これらのチームの完全な統合と製品化には予想以上に時間がかかったが、これらの買収によりPolygonは深く厚いゼロナレッジ技術人材を保持しており、このリソース優位性は今日も競争戦略を形作っている。

2. 能力/エコシステム拡張

戦略的買収の一部は、エコシステムのカバレッジまたは内部チームの能力拡張に焦点を当てている。買収対象のポジショニングと市場認知度は、この目標達成に貢献することが多い。

Coinbaseは能力拡張のために買収を活用した良い例である。2019年にXapoを買収してホスティング業務を拡大した。これによりCoinbase Custodyの基盤が築かれ、デジタル資産に対する安全でコンプライアンスに準拠した保管ソリューションが提供された。2020年にTagomiを買収することで、Coinbase Primeの立ち上げを促進した。これは包括的な機関向け取引・ホスティングサービス群である。2022年にFairXを買収し、2025年にDeribitを買収することで、それぞれCoinbaseが米国およびグローバルなデリバティブ市場での地位を固めることに貢献した。

2025年初頭にJupiterがDrip Hausを買収した事例を考えよう。JupiterはSolana上最大の分散型取引アグリゲーターであり、DeFi領域からNFT領域への拡大を目指している。Drip Hausは、Solana上でクリエイターに無料のNFTコレクション配布サービスを提供することで、非常にアクティブなオンチェーンオーディエンスを築き上げていた。

JupiterはSolanaのインフラおよび開発者エコシステムと緊密に結びついており、どのような文化的作品が注目を集めているかについて独自の洞察を持っている。JupiterはDrip Hausを、特にクリエイターコミュニティ内での重要な注目ポイントと見なした。

Drip Hausの買収により、Jupiterはクリエイター経済およびコミュニティ主導のNFT配布分野に足がかりを得た。この動きにより、NFT機能をより広いオーディエンスに拡大し、トレーダーや流動性提供者に報酬としてNFTを提供できるようになった。これはコレクションだけの話ではなく、Solanaネイティブな注目のNFTチャネルを掌握することに関するものだ。このエコシステムの拡張は、Jupiterが文化・コンテンツ分野に初めて踏み出したことを示しており、それまではこの分野に事業は持っていなかった。これはCoinbaseが買収を通じてホスティング、メインブローカージ、デリバティブ、資産管理能力を体系的に構築したのと非常に似ている。

出典:ブルームバーグ

別の例として、FalconXが2025年4月にArbelos Marketsを買収したことがある。Arbelosは、構造型デリバティブおよびリスク倉庫管理の専門知識で知られる専門トレーディング会社である。これらの能力は機関顧客のサービスにとって極めて重要である。FalconXは機関向け暗号資産ファンドのメインブローカーとして、Arbelosのデリバティブ取引量を把握していた。これにより、Arbelosが高価値の買収対象であると確信した可能性がある。

Arbelosを傘下に収めることで、FalconXは複雑な暗号資産ツールの価格設定、ヘッジ、リスク管理能力を強化した。この買収は、成熟した機関資金の流れを獲得・維持するためのコアインフラをアップグレードするのに役立つ。

3. インフラ流通

人材、エコシステム、ユーザー以外に、インフラ流通を中心とした買収もある。これらは製品をより広範なスタックに組み込み、防御力と市場カバレッジを高める。顕著な例は、2021年にConsenSysがMyCryptoを買収したケースだ。MetaMaskがすでに主要なイーサリアムウォレットであったが、MyCryptoはUX実験、セキュリティツール、高度なユーザーとロングテール資産に焦点を当てる別のユーザー層をもたらした。

この買収は全面的なブランド刷新や統合ではなく、両チームは並行して開発を続けた。最終的に、MyCryptoの機能セットをMetaMaskのコードベースに統合した。これによりMetaMaskの市場的地位が強化され、革新成果を直接吸収することで、より俊敏なウォレットからの競争を防いだ。

こうしたインフラ主導の買収は、ツールスタックの改善と流通チャネルの保護を通じて、重要なレベルでユーザーを固定することを目的としている。

4. ユーザーベース買収

最後に、最も直接的な戦略がある:ユーザーの購入。これはNFT市場の競争で特に顕著であり、コレクター争奪戦は非常に激しい。

OpenSeaは2022年4月にGemを買収した。当時、Gemは毎週約15,000のアクティブウォレットを持っていた。OpenSeaにとって、この取引は先制的防御策だった。高価値の「プロ」ユーザー層を確保し、後にOpenSea Proとしてリリースされた高度なアグリゲータインターフェースの開発を加速した。競争の激しい市場では、スピードが重要となる場合、買収の方がコスト効率が高い。これらのユーザーのライフタイムバリュー(LTV)は、特にNFT分野で巨額を費やす「プロ」ユーザーの場合、買収コストを正当化する可能性が高い。

経済的に理にかなっているときに、買収は意味を持つ。業界のベンチマークによると、2024年の1ユーザーあたりの平均収益は162ドルだった。しかし、Gemのコアユーザー層である「プロ」ユーザーは、数桁高い価値を生み出す可能性がある。保守的に見積もっても1ユーザーあたりのLTVが1万ドルであれば、これらのユーザーの価値は1.5億ドルを意味する。OpenSeaが1.5億ドル未満でGemを買収したなら、ユーザー経済だけでも買収は元を取れており、開発時間の節約は言うまでもない。

人材や技術主導の取引ほど目立たないが、ユーザー中心の買収はネットワーク効果を確立する最も速い方法の一つである。

これらのデータは何を示しているか?

以下は、過去10年間における暗号資産買収の進化を取引件数、買収側、対象カテゴリ別に見たマクロな視点である。

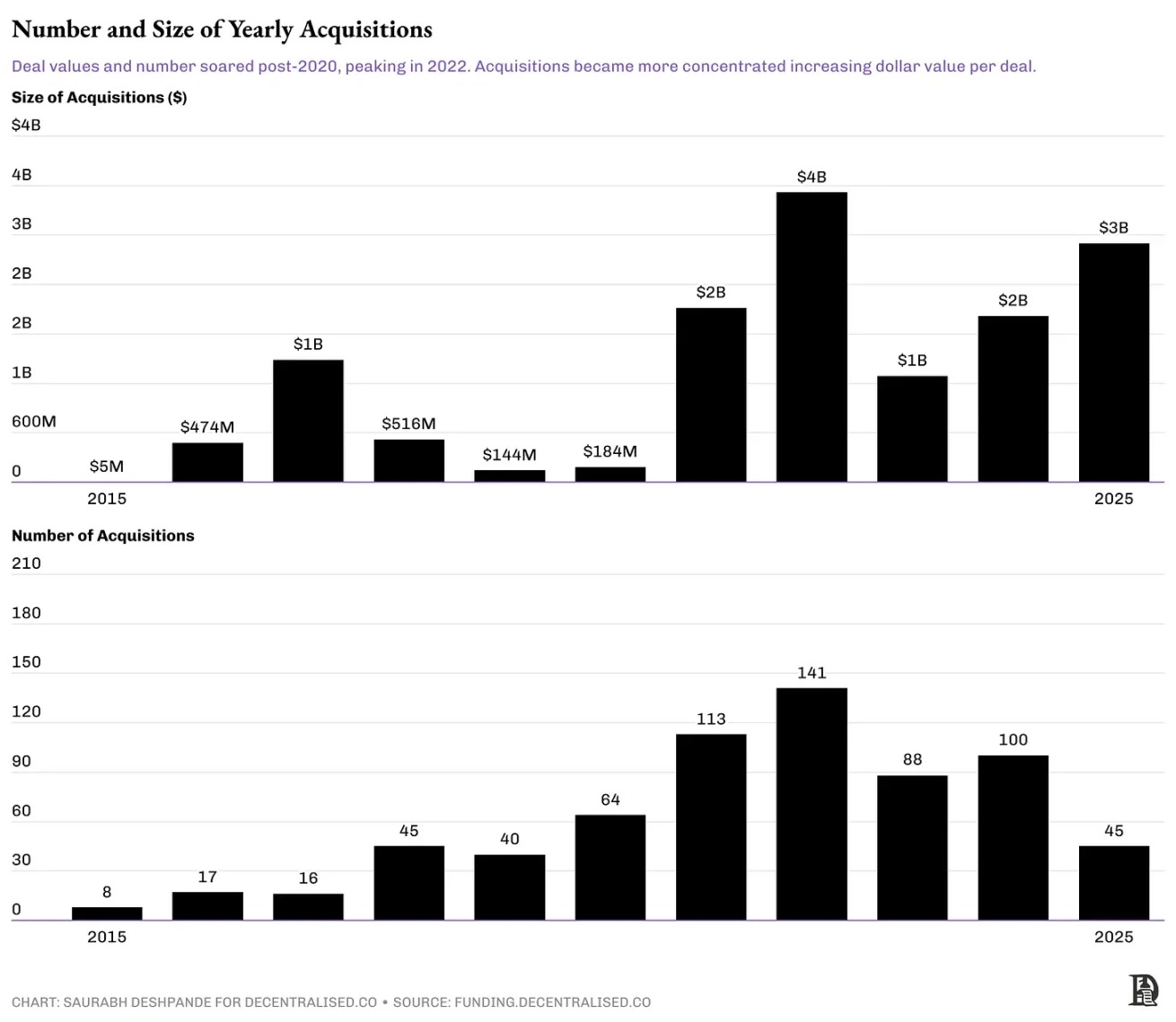

前述の通り、取引件数は公開市場の価格動向と完全に同期しているわけではない。2017年のサイクルでは、ビットコインは12月にピークを迎えたが、M&Aラッシュは2018年まで続いた。今回も同様のラグが見られる。ビットコインは2021年11月にピークを迎えたが、暗号資産分野のM&Aは2022年までピークに達しなかった。プライベート市場の反応は流動性市場より遅れ、市場トレンドの消化に通常遅延が生じる。

2020年以降、M&A活動は大幅に増加し、2022年に件数と累計価値の両方でピークに達した。しかし、取引件数だけではすべてを語れない。2023年にM&A活動が一旦落ち着いたものの、M&Aの規模と性質は変化した。広範な防衛的買収のブームは終わり、より慎重なカテゴリ投資に取って代わられた。興味深いことに、2022年以降取引件数は減少したが、2025年の総取引価値は回復している。これは市場が縮小しているのではなく、成熟した買収側がより少なく、より大きく、よりターゲットを絞った取引をしていることを示唆している。平均取引規模は2022年の2500万ドルから2025年には6400万ドルに増加した。

CoinbaseによるDeribitの取引はこのグラフに含まれていない

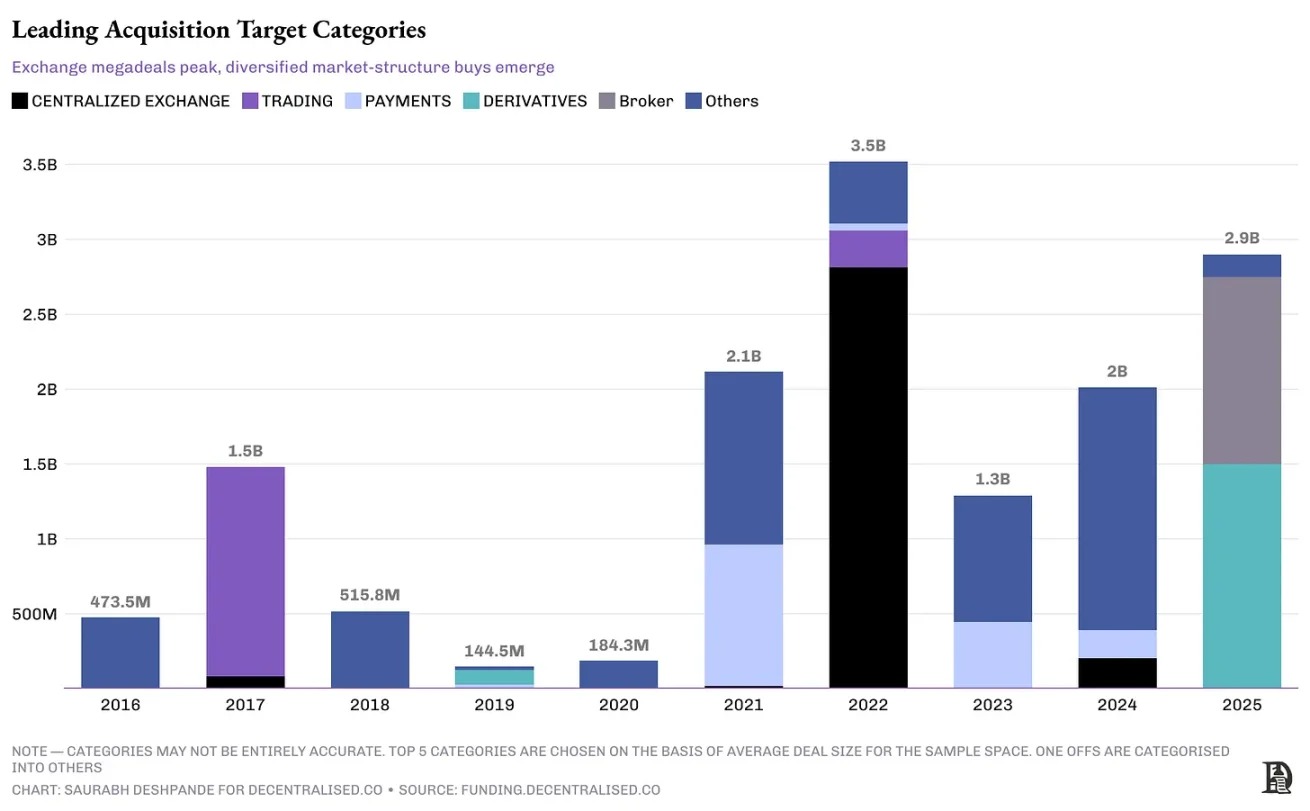

対象カテゴリから見ると、初期のM&A対象はばらけていた。マーケットプレイスはゲーム資産、Rollupインフラ、初期のゲーム、Layer2インフラ、ウォレット統合を含むエコシステム投資を買収した。しかし、時間の経過とともに、対象カテゴリはより集中してきた。2022年のM&Aピーク時には、取引はマッチングエンジン、ホスティングシステム、取引プラットフォームを強化するために必要なフロントエンドインターフェースなど、取引インフラの買収に集中した。最近では、デリバティブおよびユーザー向けブローカーチャネル分野に集中している。

CoinbaseによるDeribitの取引はこのグラフに含まれていない

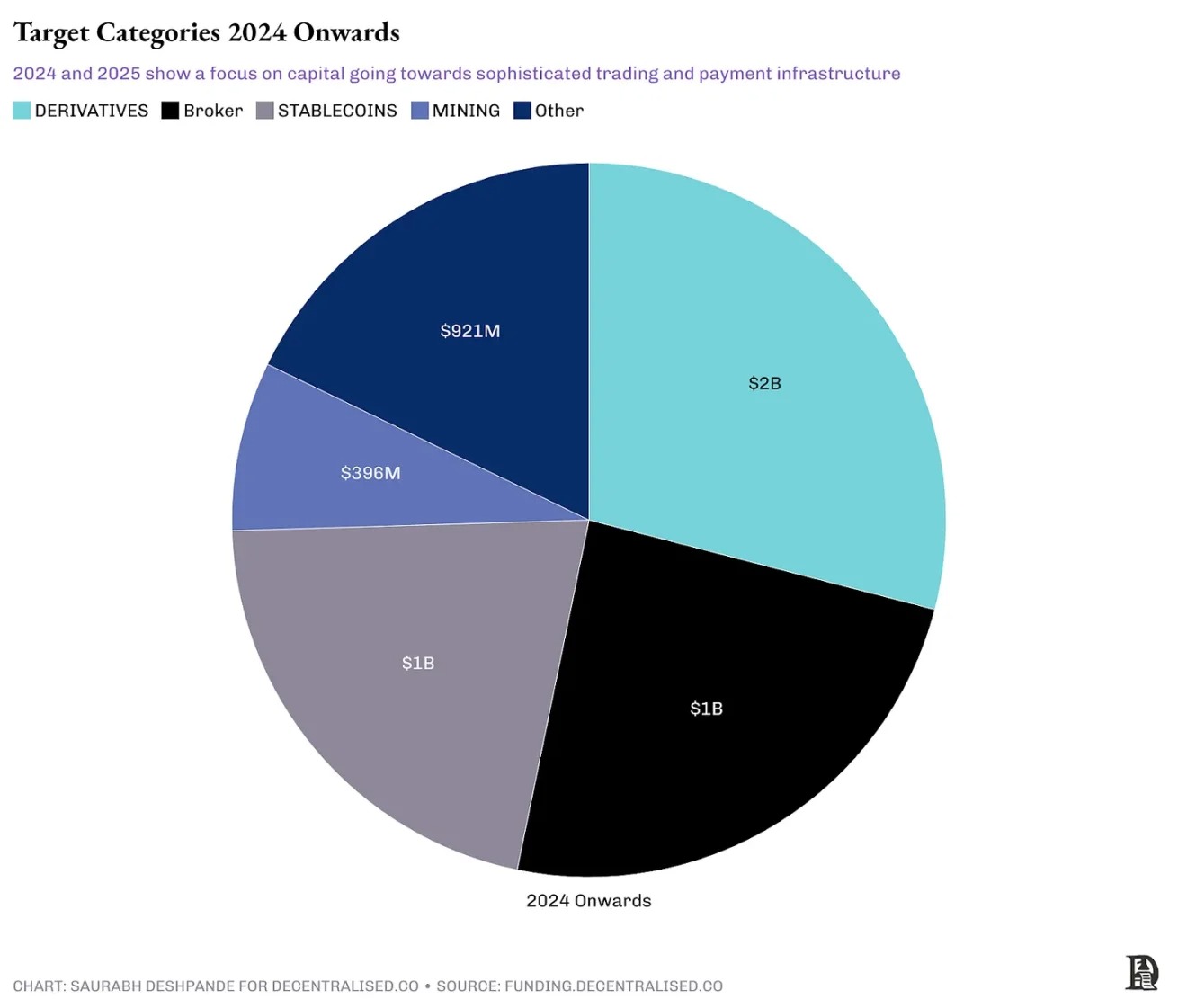

2024〜2025年の取引を詳しく見ると、M&Aの集中度がますます高まっていることがわかる。デリバティブ取引所、ブローカーチャネル、ステーブルコイン発行体が、開示された取引価値の75%以上を吸収している。米商品先物取引委員会(CFTC)が暗号資産先物の規則を明確化し、MiCAがステーブルコインに通行証を与えたこと、バーゼル勧告が準備資産に関する指針を示したことで、これらの分野のリスクが低下した。Coinbaseなどの巨大企業は、自ら建設する代わりに規制上の拠点を購入している。NinjaTraderはKrakenに必要なライセンスと米国の200万顧客を提供した。BitstampはMiCA準拠の取引カバレッジを提供し、OpenNodeはドルステーブルコインチャネルを直接Stripeの商人ネットワークに接続した。

CoinbaseによるDeribitの取引はこのグラフに含まれていない

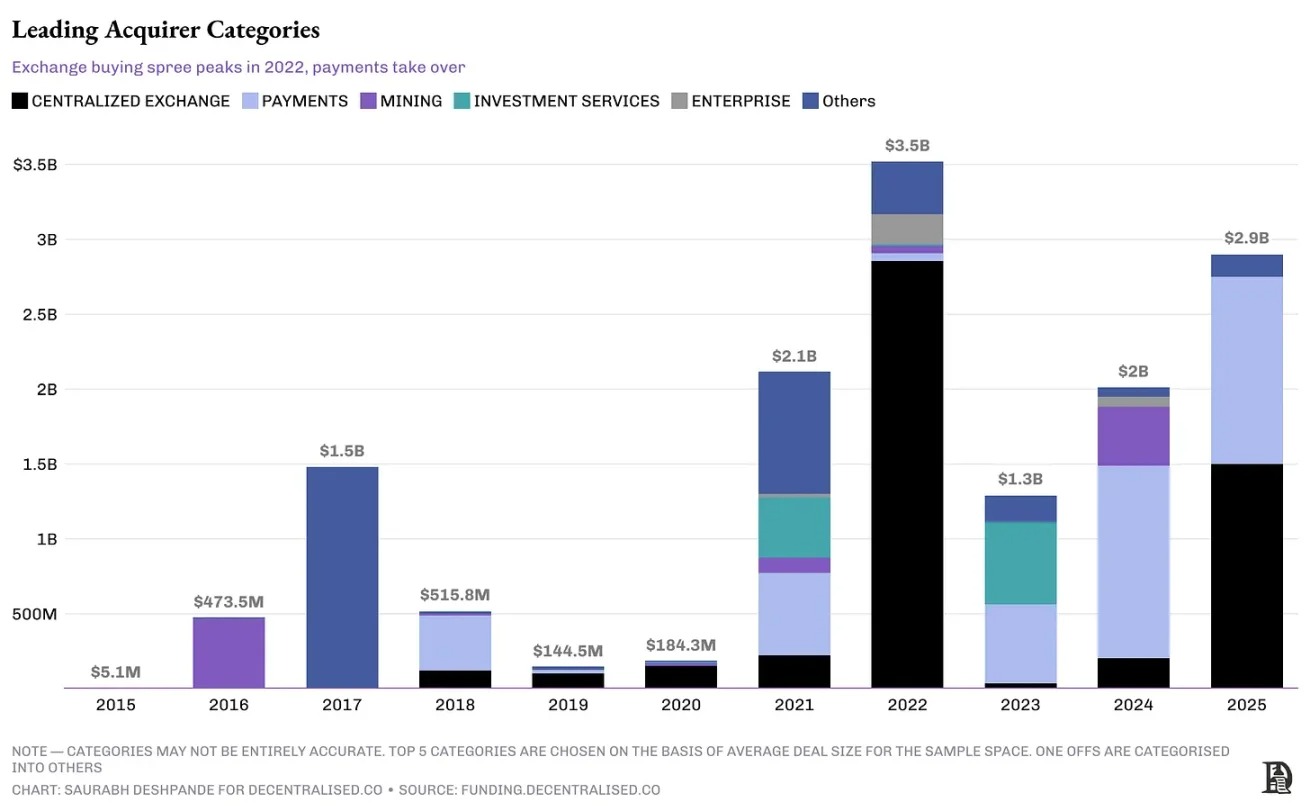

買収側も進化している。2021〜2022年には、取引所がインフラ、ウォレット、流動性層を買収して市場シェアを守り、M&Aの潮流をリードした。2023〜2024年になると、バトンは決済会社や金融ツールプラットフォームに渡り、彼らはNFTチャネル、ブローカー、構造型商品インフラなどの下流製品を狙った。しかし、規制の変化とデリバティブ市場のサービス不足により、CoinbaseやRobinhoodのような取引所が再び買収側となり、デリバティブおよびブローカーインフラを買収している。

これらの買収側の共通点は資金に余裕があることだ。2024年末時点で、Coinbaseは90億ドル以上の現金および現金同等物を保有している。Krakenは2024年に4億5400万ドルの営業利益を上げた。Stripeは2024年に20億ドル以上のフリー・キャッシュ・フローを保有している。取引価値で見ると、ほとんどの買収側は収益を上げている企業である。KrakenがNinjaTraderを買収して、ユーザーインターフェースから決済までの全先物取引スタックを制御するのは、バリューチェーンのより多くの部分を掌握する垂直買収の例である。一方、水平買収は同一レベルでの市場カバレッジ拡大を目的としており、RobinhoodがBitstampを買収して地理的カバレッジを拡大したのはその例である。StripeがOpenNodeを買収したのは、垂直統合と水平拡大を組み合わせたものだ。

CoinbaseによるDeribitの取引はこのグラフに含まれていない

GoogleがAndroidを買収した話を覚えているだろうか?Googleは短期的な収益に注目せず、2つのことに優先順位をつけた。それはハードウェアメーカーとソフトウェアクリエイターのモバイル体験全体を簡素化するものだった。第一に、ハードウェアメーカーが採用できる統一されたシステムを提供すること。これによりモバイルエコシステムに悩まされていた断片化問題を解消する。第二に、開発者がすべてのAndroid端末で動作するアプリケーションを作成できる一貫したソフトウェアプログラミングモデルを提供すること。

暗号資産分野でも同様のパターンが見られる。資金に余裕のある既存企業は、単にビジネスの空白を埋めるだけでなく、自らの市場地位を強化しようとしている。最新の買収事例を深く掘り下げると、買収対象と買収側の両方における段階的な戦略的変化が見えてくる。重要なのは、業界全体が成熟の兆候を見せ始めていることだ。取引所は自らの護城河を固め、決済会社はチャネル掌握を競い、鉱業者は半減期前に力を蓄え、投機主導のゲーム分野は静かにM&A記録から消え去った。業界は、どの統合が実際に複利効果を生み出し、どの統合が単に資本を消費するのかを理解し始めている。

ゲーム分野は良い例だ。2021〜2022年にかけて、投資家はゲーム関連のスタートアップに数十億ドルを投入した。しかし、それ以降、投資のペースは大幅に鈍化した。私たちのポッドキャストでArthurが述べたように、明確な製品市場適合がなければ、投資家はゲーム分野に興味を失っている。

出典:funding.decentralised.co

こうした背景により、多くのM&A取引が戦略的意図を持っていても、期待された成果に達しなかった理由を理解しやすくなる。これは何を買収したかだけでなく、統合がうまくいったかどうかにもかかっている。暗号資産は多くの面で独特だが、こうした問題からは逃れられない。

M&Aがなぜ頻繁に失敗するのか

『M&A失敗の罠』という本で、Baruch LevとFeng Guは全世界の4万件のM&A事例を調査し、70〜75%のM&Aが失敗に終わると結論づけた。彼らは失敗の原因を、対象企業が大きすぎる、評価額が高すぎる、コア事業と無関係な買収、対象企業の運営が弱い、幹部のインセンティブが一致していないなどの要因に帰している。

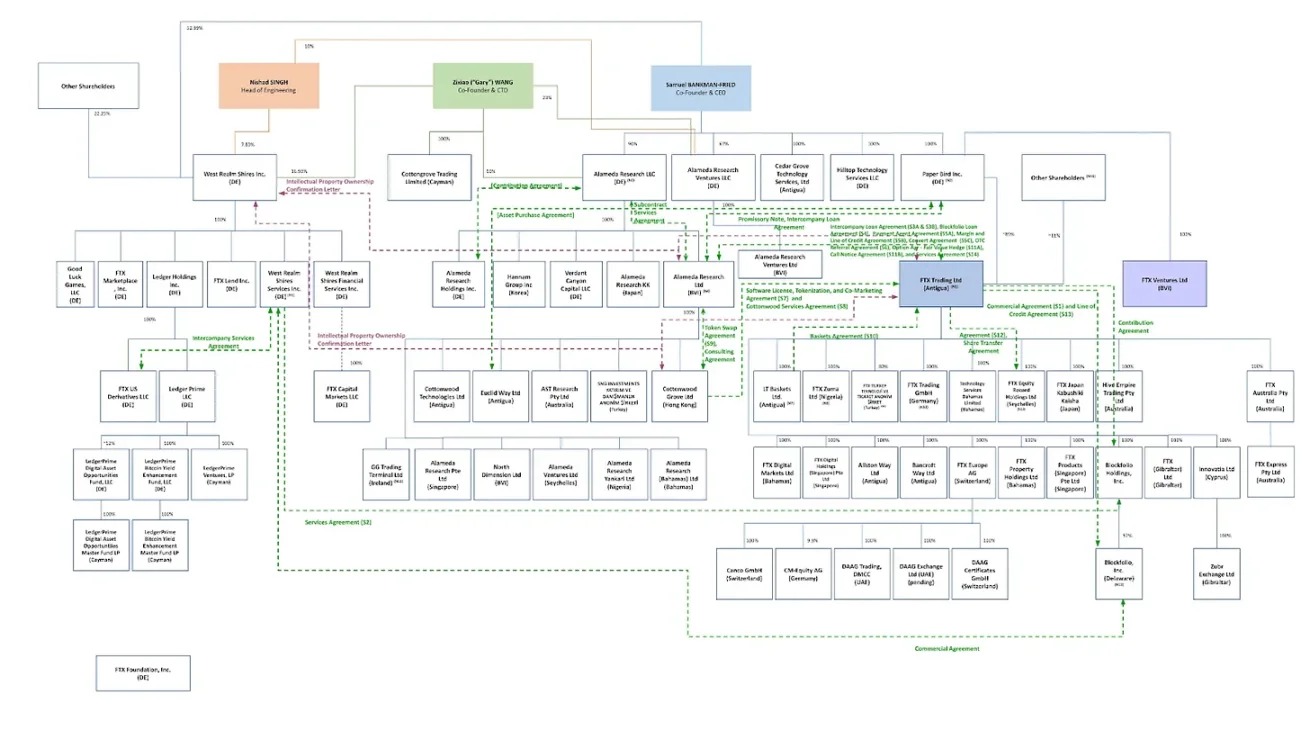

暗号資産分野でも、こうした要因が当てはまる失敗したM&A事例がいくつかある。2020年にFTXが1.5億ドルでポートフォリオ追跡アプリBlockfolioを買収した例がある。当時、この取引はBlockfolioの600万の小口ユーザーをFTXの取引ユーザーに変える戦略的措置として宣伝された。アプリはFTX Appに改名され、一時的に注目を集めたが、小口取引量の大幅な向上にはつながらなかった。

さらに悪いことに、FTXが2022年末に破綻した際、Blockfolioとの提携関係はほとんど完全に消滅した。長年のブランド資産がすべて無駄になった。これは、強力なユーザー基盤を持つ買収であっても、プラットフォーム全体の失敗によって泡のように消える可能性があることを思い起こさせる。

多くの企業は買収時にあまりに急いで失敗を犯す。以下の画像は、FTXが買収時に非常に速く動いた様子を示しており、おそらくその速度は不要だったかもしれない。買収によってライセンスを取得し、以下は買収後の企業構造である。

出典:フィナンシャル・タイムズ

Polygonは、積極的な買収戦略のリスクを象徴する例である。2021〜2022年、PolygonはHermezやMir Protocolなどゼロ知識証明関連プロジェクトに近10億ドルを費やした。当時はこれらの取り組みが先見性あるものとして称賛された。しかし2年が経過しても、これらの投資は有意義なユーザー採用や市場支配に結びついていない。主要なゼロ知識証明プロジェクトの一つMidenは、最終的に2024年に独立企業として分社化された。かつて暗号資産の話題の中心にあったPolygonは、戦略的関連性が大幅に低下した。もちろん、こうしたことは時間がかかることが多いが、現時点ではこれらの買収の投資リターンを示す実質的な証拠はない。Polygonの買収ブームは、十分な資金があっても、適切なタイミング、統合、明確な下流用途がなければ、人材主導の買収が失敗する可能性があることを思い出させてくれる。

オンチェーンネイティブなDeFi分野の買収にも失敗例がある。2021年、Fei ProtocolとRari Capitalが合併し、トークンを交換して新たに設立されたTribe DAOのもとで共同ガバナンスを行った。理論的には、この合併はより深い流動性、ローン統合、DAO間の協力を約束していた。しかし、合併後の実体はすぐにガバナンス紛争に陥り、高価なFuseマーケットの脆弱性に見舞われ、最終的にDAOは資金をトークン保有者に返還するよう投票した。

それでも、暗号資産分野は伝統的業界よりも成功したM&Aの可能性が高い。その理由は3つある。

-

オープンソース基盤により、技術統合が通常は容易になる。大部分のコードがすでに公開されていれば、デューデリジェンスはより直接的になり、専有システムを統合するよりもコードベースの問題が少なくなる。

-

トークンエコノミクスは、従来の株式では不可能なインセンティブの一致を創出できる。ただし、トークンが真の有用性と価値捕捉能力を持つことが前提である。買収双方のチームが合併後実体のトークンを保有していれば、取引完了後も長期間にわたりインセンティブが一致する。

-

コミュニティガバナンスは、従来のM&Aでは珍しい説明責任メカニズムを導入する。重大な変更がトークン保有者の承認を必要とする場合、幹部の傲慢に基づいて取引を推し進めることは難しくなる。

それでは、次に何をすべきか?

買収されるために構築する

現在の資金調達環境では現実的な態度が求められる。創業者であれば、自分の宣伝文句は「なぜ我々が資金調達すべきか」だけでなく、「なぜ誰かが我々を買収するかもしれないか」であるべきだ。以下は、現在の暗号資産M&A分野における3つの主要な原動力である。

第一に、VCはより的確になる

資金調達環境は変化した。VC投資額は2021年のピークから70%以上急落している。Monadの2.25億ドルのシリーズAとBabylonの7000万ドルのシード資金は例外であり、市場反発の証拠ではない。大多数のVCは勢いがあり、明確なビジネスモデルを持つ企業に集中している。金利上昇により資本コストが高くなり、大多数のトークンが持続可能な価値蓄積メカニズムを示せていないため、投資家は極めて選択的になっている。創業者にとって、これはますます困難な資金調達ルートを検討するだけでなく、買収提案も検討しなければならないことを意味する。

第二に、戦略的レバレッジ

資金に余裕のある既存企業は、時間、流通チャネル、防御力を購入している。規制の明確化が進むにつれ、ライセンスを持つ実体が明らかな買収対象となる。しかし、この買収欲求はそれだけにとどまらない。Coinbase、Robinhood、Kraken、Stripeなどの企業は、新しい地域に迅速に進出したり、安定したユーザー基盤を獲得したり、数年のインフラ構築を1回の取引に圧縮するために買収している。法律リスクを低減し、コンプライアンスプロセスを加速させ、または買収側に明確な収益性または評判向上の道筋を提供できるものを構築していれば、すでに買収側の考慮対象に入っている。

第三に、流通とインターフェース

インフラに欠けているのは、製品をユーザーに迅速かつ確実に届けることだ。流通チャネルを解放し、複雑さを簡素化し、製品と市場の適合までの時間を短縮できる部分を買収することが鍵である。StripeがOpenNodeを買収して暗号資産決済プロセスを簡素化した。JupiterがDRiP Hausを買収してNFT配布機能を流動性スタックに追加した。FalconXがArbelosを買収して機関向け構造型商品を追加し、異なる顧客層へのサービス提供を容易にしたかもしれない。これらはカバレッジを拡大し、運用抵抗を減らすためのインフラ戦略である。他の企業がより速く、より広く、より良くサービスを提供できるようにするものを構築していれば、買収側の候補リストに載っている。

これは戦略的出口の時代である。自分の会社を作る際には、将来、他人があなたが作ったものを所有したいと思うかどうかを常に意識してほしい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News