新しい暗号資産の現実に直面する:HODLは死に、DAOは笑い話、DeFiともおさらば

TechFlow厳選深潮セレクト

新しい暗号資産の現実に直面する:HODLは死に、DAOは笑い話、DeFiともおさらば

「HODLing ETHは、このサイクルで私が犯した最大の過ちだ。」

翻訳:TechFlow

金融および取引の一部として、暗号市場が私を魅了するのは、正しさと誤りを明確に教えてくれるからです。

特にこの混沌とした世界において、政治、芸術、ジャーナリズム、あるいは他の多くの業界では、真実と虚偽の境界線が曖昧です。しかし暗号資産はシンプルで直接的です。正しければ儲かる。間違っていれば損をする。それだけです。

それでもなお、私は非常に基本的な罠にはまってしまいました。市場状況が変化したときに、自分のポートフォリオを見直さなかったのです。 アルトコイン(alts)を取引する際、「触れてはいけないHODL」資産、たとえばETHに対して過度に慢心していました。

もちろん、新しい現実に適応することは言うは易く行うは難しです。

考慮すべき変数が多すぎるため、多くの場合、HODL(長期保有)のような単純なストーリーを選んでしまうのです。なぜなら、これにより市場を積極的に監視する必要がなくなるからです。

しかし、もしそのHODLの時代がすでに終わっているとしたら? この変化し続ける世界の中で、暗号資産の役割とは何でしょうか?そして我々は何を見逃しているのでしょうか?

このブログでは、私が市場で起きている重大な変化だと考えることを共有します。

HODL時代の終焉

2022年初頭に戻ってみましょう。

ETHの価格は、大幅な下落後、約3,000ドルで推移しており、以前の4,800ドルの高値から下落していました。BTCの価格は約42,000ドルでした。しかし、金利引き上げ、中央集権型金融(CeFi)の崩壊、FTXの破綻により、これら2つの価格はその後さらに50%下落しました。

それでも、イーサリアムコミュニティは楽観的でした。ETHはすぐにPoS(プルーフ・オブ・ステーク)へ移行し、数か月前にETHを焼却するEIP提案が導入されていました。「超音波マネー(Ultrasound Money)」としてのETH、環境に優しく高効率なブロックチェーンというストーリーが非常に注目されていました。

しかし2022年以降、ETHとBTCのパフォーマンスは芳しくなく、一方SOLは96%の暴落を経験し、わずか8ドルまで下落しました。

イーサリアムはL1(レイヤー1)の戦いで勝利を収め、他のL1はL2(レイヤー2)へ移行するか、消滅の危機に瀕しました。

私は熊市中に開催された会議に参加しましたが、ほとんどの参加者はETHが最も強く反発すると信じており、大量にETHを購入し、BTCは低く評価され、SOLは完全に無視されていました。戦略はシンプルでした。HODLして、2024〜2025年のバブル相場の頂点で売却する。簡単そのものでした。

しかし、現実は容赦なく私たちを打ちのめしました!

それ以来、SOLは回復した一方、イーサリアムは過去最悪のFUD(恐怖、不確実性、疑念)による大規模な売り浴びせに見舞われています。

「超音波マネー」というストーリーは終わった(少なくとも現時点では)、またESG(環境・社会・ガバナンス)のストーリーも一度も本格的には流行しませんでした。

ETHをHODLしたことは、今サイクルで私が犯した最大のミスです。 これは多くの人々にとって共通の後悔だと思います。

私のETHへの強気の論理は、それが暗号市場で最も生産性の高い資産になるというものでした。

再ステーキング(Restaking)により、ETHは「スーパー能力」を得ます。これにより、イーサリアム自体だけでなく、重要なDeFiや暗号インフラ全体を守ることができるようになります。ETHの再ステーキング報酬は急上昇し、空投(エアドロップ)報酬も再ステーキングを通じて蓄積されていきます。

報酬率が増加すれば、ETHに対する需要と価格も上昇するはずです。要するに:月面着陸です!

明らかに、これは起こりませんでした。なぜなら再ステーキングの価値提案は明確にならず、Eigenlayerもトークン発行において振るわなかったからです。

では、これがHODLというメタファーの死とどう関係しているのでしょうか?

多くの人にとって、ETHは「買って放置」する資産でした。BTCが上がれば、通常ETHはもっと大きく上昇するため、BTCを持つ意味はないと考えられていました。

再ステーキングというストーリーに基づく私のETH強気論が実現しなかったとき、私は早々にそれを認識し、戦略を調整すべきでした。しかし、私は怠惰になり、慢心し、自分の間違いを認めることを避けました。「いつかETHは反発するだろう」と自分に言い聞かせていたのです。

HODLはETHにとって悪いアドバイスですが、他の資産にとってはさらに悪いものです。唯一の例外はBTCかもしれません(後ほど詳しく説明します)。

暗号市場はあまりにも速く変化しており、ある資産を数ヶ月、あるいは数年保有してリタイアできると期待するのは非現実的です。チャートを見てみれば、ほとんどのアルトコインが今回のバブル相場での利益をすべて失っていることがわかります。明らかに、利益は「売却」から生まれるのです。保有からは生まれません。

ある成功したミームコイントレーダーは、HODLするよりも、通常1分未満でミームコインを保有すると語っています。

今でも誰かがあなたにHODLの夢を売りつけようとするかもしれませんが、これはむしろ「すばやく入り、すばやく出る」サイクルであり、真のHODLとは言えません。

BTCが唯一のマクロ暗号資産である

「すばやく出入りする」という戦略において、唯一の例外がBTCです。

一部の人々は、Michael Saylorの「無限買い」によってBTCが優れたパフォーマンスを示していると説明しています。なぜなら、我々はすでにBTCを機関投資家向けの「デジタルゴールド」としてうまくプロモートしてきたからです。

しかし、この戦いはまだ終わっていません。

多くの暗号評論家は依然としてBTCを、S&P500へのリスク投資に類似した、高ボラティリティのリスク資産と見なしています。

この見解はBlackrock(ベライダー)の研究と矛盾しています。ベライダーは、BTCのリスクとリターンの要因が伝統的なリスク資産とは異なることを発見しており、従来の金融フレームワークにおける「リスクオン/リスクリスクオフ(Risk On/Risk Off)」モデルには当てはまらないと指摘しています。このモデルは一部のマクロ経済評論家が使用する分析手法です。

私は2025年の暗号の真実と嘘:あなたが信じているものは何ですか?という記事で、一見明らかではない真実についていくつかの考察を共有しています。

私は、BTCはそれを高レバレッジ株式の賭けと見なす人々から、デジタル化された避難資産、黄金のような資産と見なす人々へと移行していると考えています。メキシコの億万長者Ricardo Salinas氏はその好例で、彼はBTCをホールドし続けています。

BTCは唯一の真のマクロ暗号資産です。ETH、SOL、その他の暗号資産の価値は通常、手数料、取引量、およびロックアップ総額(TVL)に基づいて評価されます。一方、BTCはこれらの枠組みを超え、Peter Schiffでさえ理解できるマクロ資産となっています。

この転換はまだ完了していませんが、リスク資産から避難資産への移行はチャンスです。BTCが広く避難資産として認知されるようになったとき、その価格は100万ドルに達するでしょう。

プライベート市場の腐敗

あらゆる比較的成功を収めた主要意見形成者(KOL)が次々と「ベンチャーキャピタリスト(VC)」に転身し、低評価でプロジェクトに投資してトークン生成イベント(TGE)後に売却し始めるようになったとき、私は市場に異常があると感じました。

しかし、Noahのこの投稿ほど、暗号プライベート市場の現状を端的に表したものはありません。

以下は、ここ数年でプライベート市場がどのように変化したかの核心です。

初期(2015〜2019年)のプライベート市場の参加者は真の信奉者でした。彼らはイーサリアム(Ethereum)を支援し、MakerDAOやETHLend(現在のAave)といったDeFiの先駆者を資金援助し、長期保有(HODLing)を推奨していました。

目的は短期的な利益ではなく、意味のあるものを創造することでした。

しかし2020〜2022年のDeFiサマーになると、すべてが変わりました。突然、誰もが更新され、よりホットなトークンを追いかけるようになりました。

ベンチャーキャピタル(VC)は資金を乱射し、実用性のない、馬鹿げた評価額のトークンプロジェクトに資金提供しました。

ゲームのルールはシンプルでした。安価にプライベートラウンドに参加し、プロジェクトを宣伝してから小口投資家にトークンを売り払う。こうしたプロジェクトが崩壊しても、本来学ぶべき教訓があったはずですが、何も変わっていません。

FTX事件後(2023〜2025年)、プライベート市場はさらに虚無主義的になりました。VCは「魂のないトークンマシン」(旧アイデアを繰り返すプロジェクト、疑わしいバックグラウンドの創設者(例:Movement)、実用性のないもの)への資金提供を始めました。

プライベートラウンドの評価額は収益の50倍に設定され(収益があればの話)、結果として公開市場がその損失を吸収せざるを得なくなりました。その結果、2024年に上場したトークンの80%が、上場後6か月以内にプライベートラウンド価格を下回りました。

これは掠奪の段階です。

今日、小口投資家の信頼は失われ、VCも疲弊しています。

多くのVCの投資案件は、種子輪評価額を下回る価格で取引されており、私のKOL仲間の何人も大きな損失を被っています。

しかし、プライベート市場には若干の回復の兆しが見えています。

-

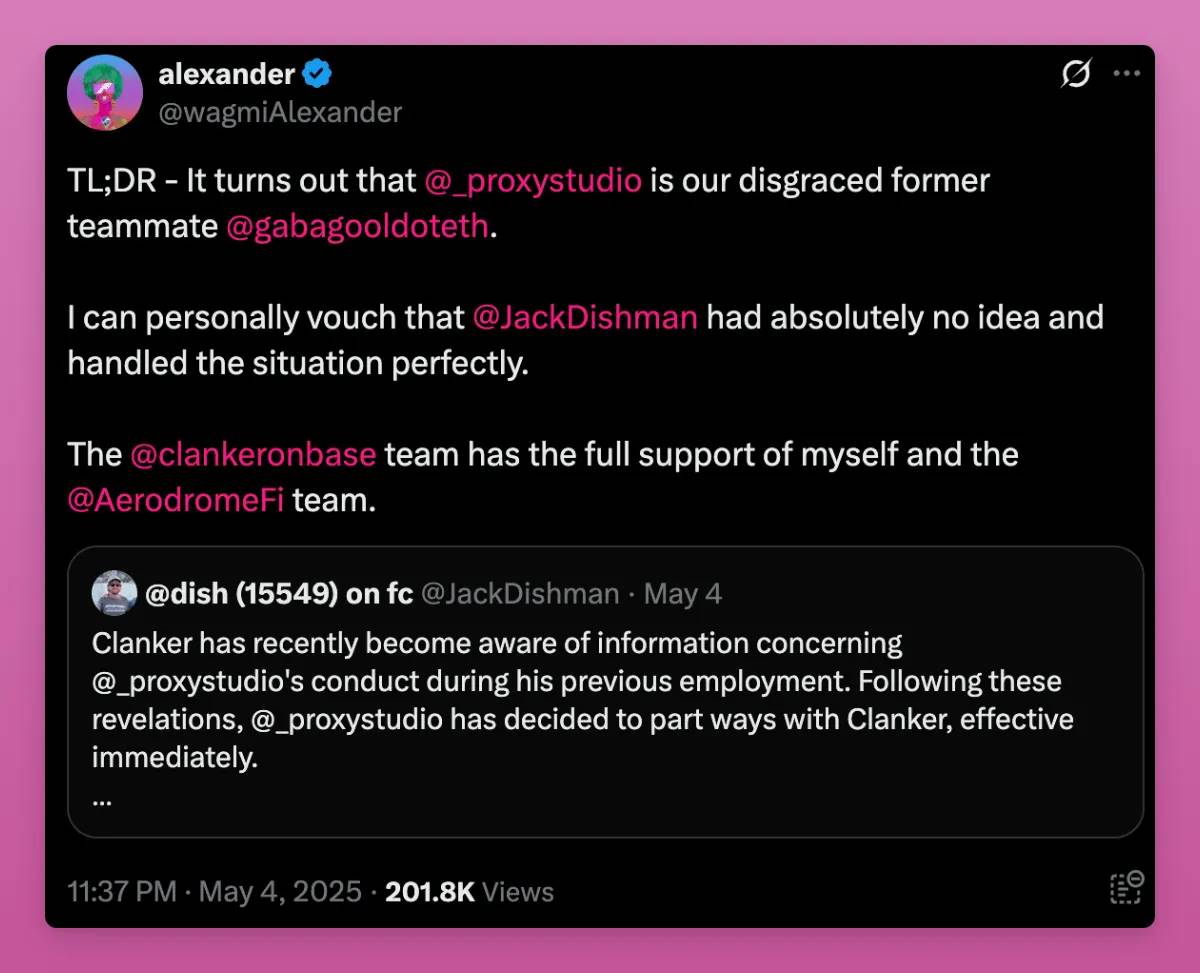

Movementの共同創設者とGabagool(Aerodromeの元「ランアウェイ」)が世論の反撃を受け、業界から追放されました。このような浄化行動はもっと必要です。

-

プライベート市場と公開市場の評価額が低下しています。

-

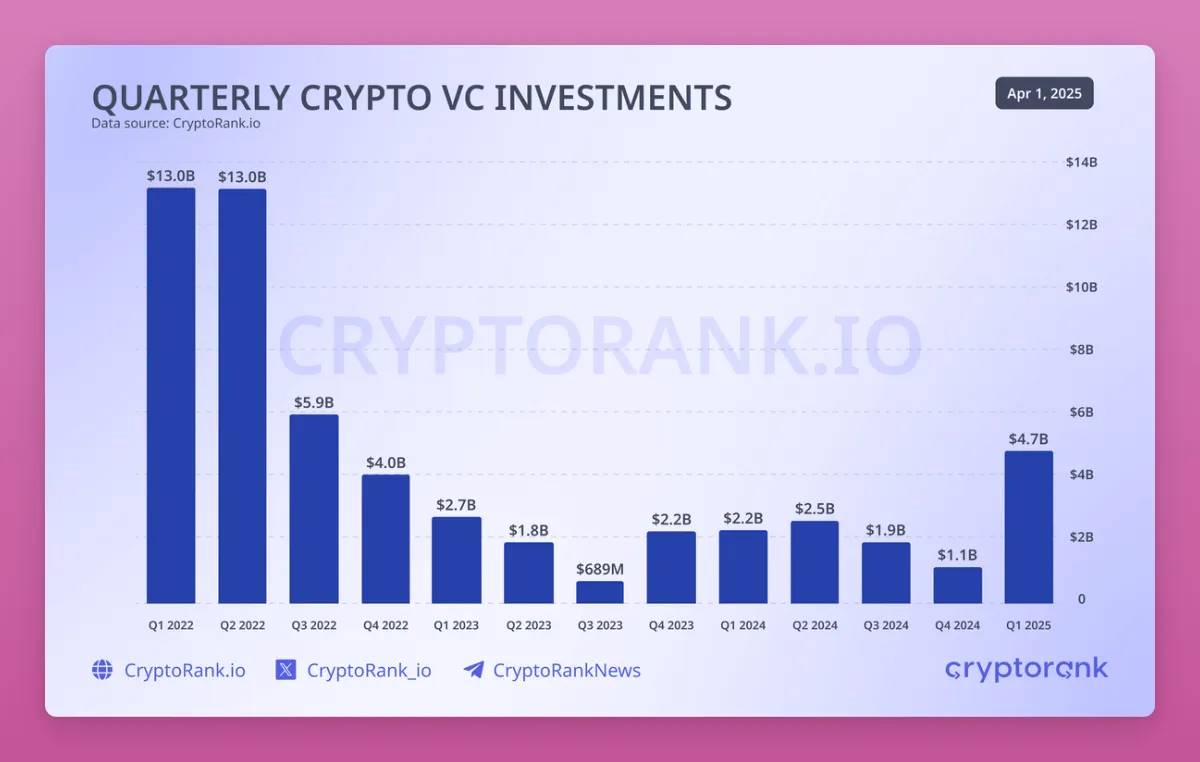

暗号VCの調達がついに反発:2025年第1四半期に48億ドルを調達し、2022年第3四半期以来の最高額となり、実用性のある分野に資金が流入し始めています。

CryptoRankの『2025年第1四半期 暗号ベンチャーキャピタル状況報告』によると:

-

2025年第1四半期は2022年第3四半期以来で最も好調な四半期でした。20億ドル規模のBinance取引が中心的役割を果たしましたが、5000万ドルを超える大規模な調達が12件あり、機関の関心が回復していることが示されています。

-

資本は実用性と収益可能性を持つ分野に流れています。中央集権型金融(CeFi)、ブロックチェーンインフラおよびサービスが該当します。新興重点分野としては人工知能(AI)、分散型物理インフラネットワーク(DePIN)、現実世界資産(RWA)などが注目を集めています。

-

DeFiは調達ラウンド数ではトップですが、調達規模は小さく、より慎重な評価額を反映しています。

我々は内部関係者ではなく早期支援者を報いるための新しいトークン発行モデルを試行しています。

EchoとLegionがこの潮流を牽引しており、BaseはすでにEcho上でグループを立ち上げています。また、Kaito InfoFiメタバースも強い強気傾向を示しており、資金を持っていなくてもソーシャルインフルエンスを持っている人が恩恵を受けられる点が魅力です。

市場は教訓を学んだようで、エコシステムは徐々に回復しています(ただしKOLが依然として最良のリソースを独占しているのは事実)。

さよならDeFi、ようこそオンチェーン金融(Onchain Finance)

リターンアグリゲーター(Yield Aggregators)の一時的なストーリーを覚えていますか?Yearn Financeが主導し、その後無数のフォークプロジェクトが続きました。

現在、我々はリターンアグリゲーター2.0の時代に入っています。ただ今はこれを「バンクストラテジー(Vault Strategies)」と呼んでいます。

DeFiがますます複雑化し、さまざまなプロトコルが登場する中、バンク(Vault)は魅力的な選択肢となっています。資産を預ければ、最適なリスク調整後のリターンが得られます。

しかし、第1世代のリターンアグリゲーターとの主な違いは、資産管理の集中度が急速に高まっていることです。

バンクには「ストラテジスト」チームがあります。これは通常「機関投資家」で構成され、あなたの資金を使って最善の投資機会を追求します。彼らにとってはウィンウィンです。あなたの資本でリターンを稼ぎながら、管理料も受け取れるのです。

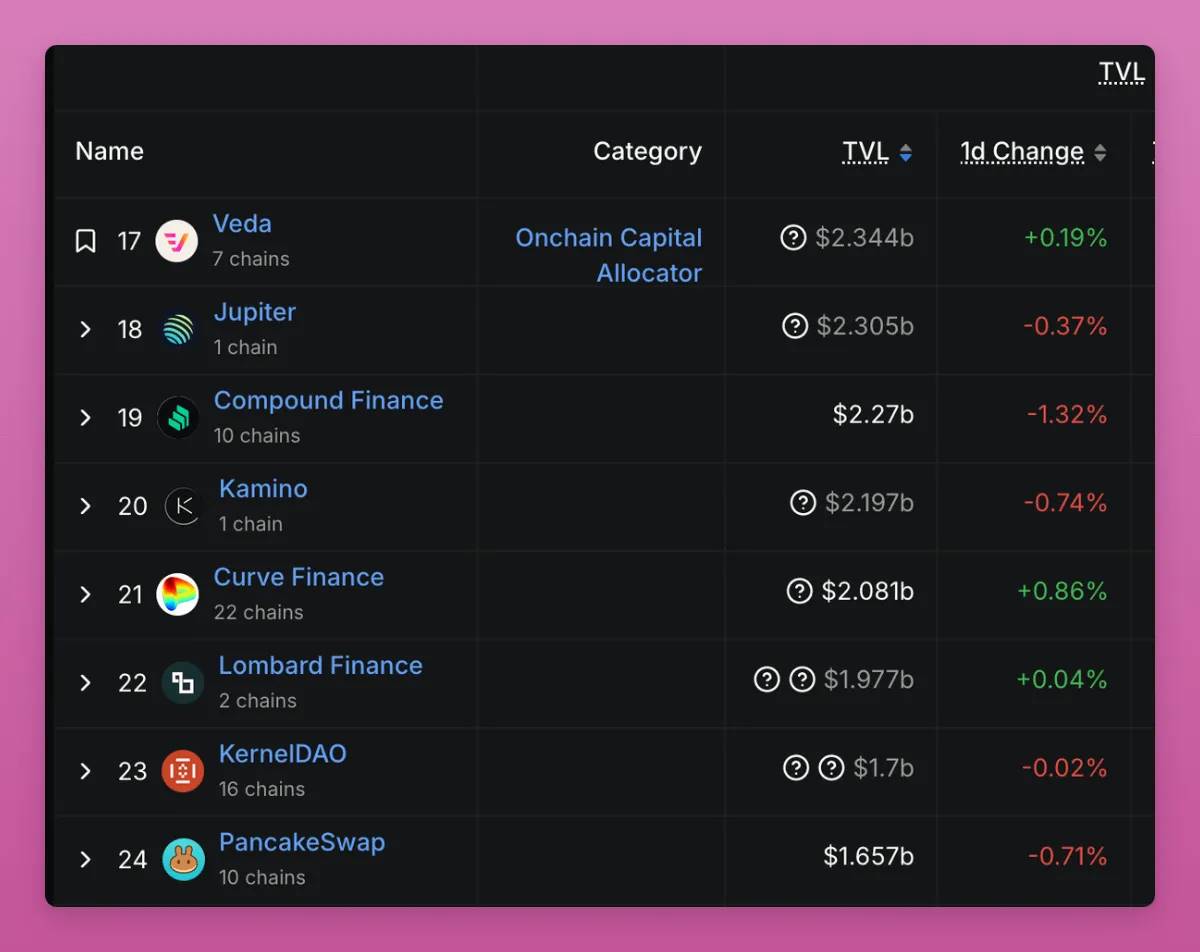

MEV Capital、Seven Seas、Gauntlet、Vedaなどのストラテジーチームがあり、これらはEtherfi、Upshift、Mellow Protocolなどのプロトコルと協力しています。

Vedaだけでも、DeFi内で17番目に大きな「プロトコル」となっており、Curve、Pancakeswap、Compound Financeなどをすでに上回っています。

しかし、バンクは氷山の一角にすぎません。DeFiにおける真正なる分散化のビジョンはすでに消え去り、それはオンチェーン金融(Onchain Finance)へと進化しています。

考えてみてください。DeFiおよび暗号分野で最も急速に成長しているセクターは、現実世界資産(RWA)、利殖資産、EthenaやBlackrockのBUIDLのようなノーリスクアービトラージ安定通貨であり、これらはDeFiの当初のビジョンから完全に逸脱しています。

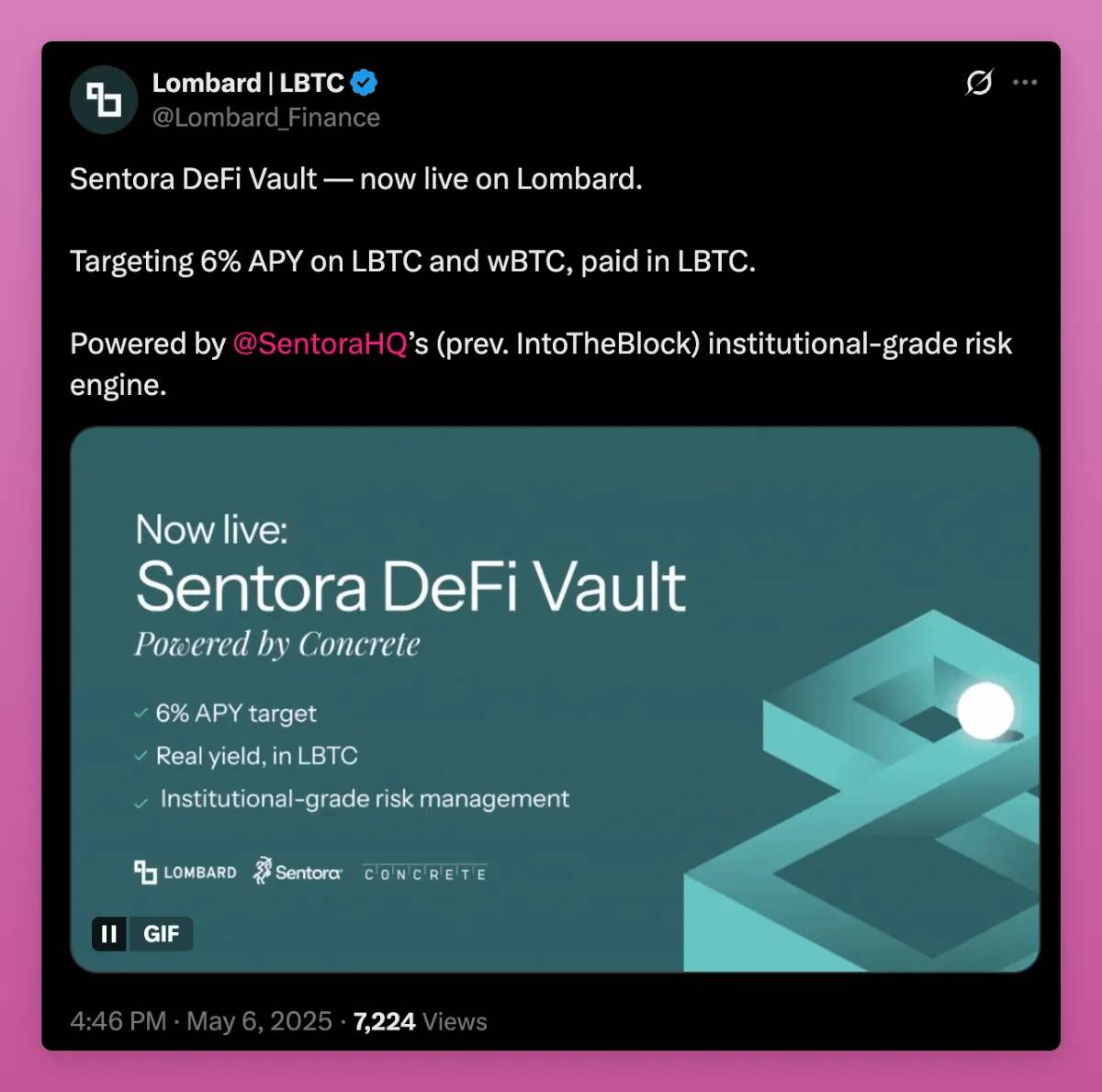

またはBTCfi(およびビットコインL2)のようなプロジェクトでは、マルチシグウォレットに依存しており、あなたは管理者が「ランアウェイ」しないことを信用しなければなりません。

注:Lombardを非難しているわけではありません。バンクとBTCfiのトレンド融合の例として挙げています。

Makerが分散型DAIから利殖型RWAプロトコルへと転換して以来、この傾向は始まりました。本当に分散化されたプロトコルは今や希少で規模も小さい(Liquityが一例)。

とはいえ、必ずしも悪いことではありません。RWAやトークン化により、循環とレバレッジに基づくDeFiポンジスキームの時代から抜け出すことができます。

しかし、リスク要因も拡大しており、自分の資金がどこにあるのかを正確に把握することがますます複雑になっています。CeDeFiプロトコルがユーザー資金を乱用しても驚かないでしょう。

覚えておいてください。隠されたレバレッジは常にシステムに浸透する方法を見つけ出します。

DAO――笑い話か?

同様に、分散型自律組織(DAO)の分散化という幻想も崩れつつあります。

かつての理論は、a16zが2020年1月に提唱した「漸進的分散化(Progressive Decentralization)」に基づいていました。

理論は以下の通りです。

プロトコルがまず製品市場適合(PMF)を見つける → ネットワーク効果が成長するにつれ、コミュニティに権限が移る → 開発チームが「コミュニティにバトンを渡す」ことで、十分な分散化が達成される。

しかし、5年が経過した今、私は我々が再び中央集権化に向かっていると考えます。例えばイーサリアム財団は、L1の拡張のためにより積極的に介入しています。

以前のブログ『市場の恐るべき状態と今後の展望#6』でも述べましたが、DAOモデルには多数の問題があります。

-

投票への無関心

-

ロビー活動のリスク増加(票の買収)

-

実行不能

ArbitrumやLidoのDAOは、より高度な中央集権化(チームの積極的関与またはBORGメカニズム)へと向かっていますが、Uniswapは大きな混乱に見舞われました。

Uniswap財団は、Uniswap v4およびUnichainの推進を目的に、流動性マイニング報酬として1.65億ドルを支出する案を可決しました。別の陰謀論では、この資金はOptimismのOP助成プログラムの流動性要件を満たすためだったとされています。

いずれにせよ、DAO代表たちは怒り心頭です。なぜ財団がすべての$UNI報酬を負担するのか? 中央集権的実体であるUniswap Labsは、Uniswapのフロントエンド手数料で何百万ドルも稼いでいるのに?

最近、上位20位の代表の一人がUniswap代表の職を辞任しました。

著者の核心的な主張は以下の通りです。

-

ガバナンスの幻想:DAO形式のガバナンス UniswapのDAOは一見オープンですが、実際には異論を排除しています。提案はプロセスに従って(議論、投票、フォーラム)いますが、これらのプロセスはすでに「内定」されており、ガバナンスは一種の「儀礼」に矮小化されています。

-

権力の集中:Uniswap財団の運営 Uniswap財団は忠誠心への報酬、批判の抑圧、説明責任よりも表面的なイメージ重視により、権力をさらに強化しています。

-

分散化の失敗 DAOがブランドを重視しすぎて実質的なガバナンスを軽視すれば、無関係なものになります。真の説明責任のないDAOは「工程が増えた独裁」に過ぎません。

皮肉なことに、a16zはUniswapの主要な保有者でありながら、漸進的分散化を推進できていません。

おそらく、DAOは中央集権的な暗号企業が直面するかもしれない規制監視を回避するための「煙幕」にすぎないのかもしれません。

したがって、単なる投票ツールとしてのトークンにはもはや投資価値がありません。真の収益分配と実際のユーティリティが鍵です。

さよならDAO、ようこそLMAOs――Lobbied, Mismanaged, Autocratic Oligopolies(ロビー活動的、管理不全、専制的寡頭)。

DEX対CEXの挑戦:Hyperliquidの台頭

以下は私の陰謀論です。

FTXはUniswapがスポット市場の地位を脅かすことを恐れ、Sushiswapを立ち上げました。仮にFTXが直接Sushiswapを立ち上げたわけではないとしても、開発や資金面で密接に支援していた可能性があります。

同様に、Binanceチーム(またはBNBエコ)も同じ理由からPancakeSwapを立ち上げました。

Uniswapは中央集権取引所(CEX)にとって大きな脅威ですが、CEXがより収益性の高いパーペチュアル取引事業を脅かすことはありませんでした。

パーペチュアル取引はどれほど儲かるのでしょうか?正確にはわかりませんが、コメントから垣間見ることができます。

Hyperliquidは異なる脅威をもたらします。パーペチュアル取引市場を狙うだけでなく、スポット市場にも参入し、独自のスマートコントラクトプラットフォームを構築しようとしています。

現在、Hyperliquidのパーペチュアル取引市場シェアは12.5%まで伸びています。

驚くべきことに、BinanceとOKXはJELLYJELLYを使ってHyperliquidに公然と攻撃を仕掛けました。Hyperliquidは生き延びましたが、HYPE投資家は今後さらなる攻撃リスクを真剣に考える必要があります。

その攻撃は同じ手段ではなく、規制圧力の形をとるかもしれません。特にCZ(趙長鹏)が「国家戦略暗号顧問」としての立場を固めつつある今、彼が政治家たちに何を言うかわかりません。「ああ、KYCを行わないパーペチュアル取引所はひどいですね」と言うかもしれません。

いずれにせよ、HyperliquidがCEXのスポット市場事業に挑戦し、より透明な上場プロセスを提供し、高コストがプロトコル財務を圧迫しないようにすることを願っています。

HYPEについては多く語りたいことがあります。なぜなら、これは私が最も多く保有しているアルトコインの一つだからです。

しかし確かなのは、Binance/OKXの攻撃後、HyperliquidはCEXに挑む運動となったということです。

プロトコルからプラットフォームへ

X(Twitter)をフォローしているなら、私がFluidを「プロトコルがプラットフォームへ進化する」という文脈で推奨した投稿をご覧になっているかもしれません。

核となる考え方は、プロトコルは商品化のリスクに直面するが、ユーザー向けアプリケーションは大部分の利益を得られることです。

イーサリアムはすでに商品化の罠にはまっているのでしょうか?

この罠を回避するためには、プロトコルはApple Storeのように、サードパーティの開発者が基盤の上に構築できるようにし、価値をエコシステム内に留める必要があります。

Uniswap v4とFluidはHooksを通じてこれを試みています。また、1inchやJupiterのようなチームは独自のモバイルウォレットを開発しています。LayerZeroもvAppsを発表しました。

私はこの傾向が加速すると信じています。流動性を獲得し、ユーザーを惹きつけ、トラフィックを収益化しながら同時にトークン保有者に報酬を与えるプロジェクトが大勝利を収めるでしょう。

暗号業界と新世界秩序の変遷

私は安定通貨からCrypto Twitter(CT)の迷走まで、暗号業界の重大な変化についてさらに多く語りたかったのですが、業界はますます複雑になっています。

今やCrypto Twitterが提供する「アルファ(独自情報)」は減っており、業界がもはや閉鎖的な小さなサークルではなくなったからです。

かつては、単純なルールで「ポンジスキーム」を展開できました。規制当局は暗号を誤解したり、無視したりして、「勝手に消えるだろう」と思っていたのです。

しかし時間の経過とともに、CT上での規制に関する議論は一般的になってきました。幸運にも、米国は暗号に対してより支持的になってきており、安定通貨、トークン化、ビットコインの価値保存手段としての台頭により、大規模採用の境目にいる感覚があります。

しかし、これはすぐさま変わる可能性があります。米国政府は最終的に、ビットコインが実際にドルの地位を弱体化させていることに気づくかもしれません。

米国外の規制・文化的環境は大きく異なります。

欧州連合(EU)はコントロールを重視しており、福祉国家から戦争国家へと移行する過程で、「安全」と称して多くの論争的決定が進められています。

EUは暗号業界を優先せず、むしろ脅威と見なしています。

暗号に対する姿勢を評価するには、全体的な政治情勢を考慮する必要があります。全体的な傾向は脱グローバル化であり、各国は出入り口を徐々に閉ざしつつあります。

新世界秩序およびその移行期における暗号の役割は、依然として大きな未知数です。

資本規制が始まれば、暗号は資本の自由の道具となるでしょうか? それとも各国はより厳しい規制で暗号を抑圧しようとしますか?

Vitalikは「文化と政治の年輪モデル」において、暗号業界はまだ独自の規範を形成中であり、銀行や知的財産法のように固定化されていないと説明しています。

1990年代のインターネットは「自由に育てよう」という態度で、ほとんどルールや制限がありませんでした。2000年代から2010年代には、ソーシャルメディアは「これは危険だ、規制が必要だ!」という態度に変わりました。そして2020年代、暗号と人工知能は、開放性と規制の間で激しく争っています。

政府はかつて時代遅れでしたが、今や追い付いてきています。

彼らが開放性を擁護することを願いますが、世界的な境界封鎖の傾向は深く憂慮しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News