規制緩和政策が米国株式RWAストーリーを後押し:トークン化株式の機会と課題

TechFlow厳選深潮セレクト

規制緩和政策が米国株式RWAストーリーを後押し:トークン化株式の機会と課題

高配当のブルーチップ株が導入されれば、収益型DeFiプロトコルによって採用される可能性がある。

執筆:@Web3_Mario

概要:トランプ政権の政策が次々と実現され、関税を通じて製造業の回帰を促進し、意図的に株式市場のバブルを引き起こしてFRBに利下げと緩和を迫り、さらに規制緩和政策によって金融イノベーションを加速させ産業発展を後押しするという一連の施策は、市場に実際に変化をもたらしている。その中で、規制緩和政策の恩恵を受けるRWA分野も暗号資産業界での注目を集めている。本稿では、トークン化株式の機会と課題について紹介する。

トークン化株式の発展歴史の概観

実際、トークン化株式は新しい概念ではない。2017年からSTO(Security Token Offering、証券型トークン発行)への取り組みが始まっており、これは暗号資産分野における資金調達手段であり、従来の金融証券の権益をデジタル化しブロックチェーン上に記録することで、資産のトークン化を実現するものである。伝統的証券のコンプライアンス性とブロックチェーン技術の効率性を組み合わせたものであり、重要な証券カテゴリーとして、トークン化株式はSTO分野で最も注目される応用シナリオとなっている。

STO登場以前、ブロックチェーン分野の主流な資金調達方法はICO(Initial Coin Offering、初回コイン公開)であった。ICOの急速な台頭は主にイーサリアムのスマートコントラクトの利便性によるものだが、多くのプロジェクトが発行したトークンは実際の資産権益を表すものではなく、監督も不十分で、詐欺や脱走事件が頻発した。

2017年、米国SEC(証券取引委員会)はDAO事件に関して声明を発表し、特定のトークンが証券に該当する可能性があるとして、「1933年証券法」の監督対象となることを示した。これがSTO概念の正式な芽生えの起点となった。2018年には「コンプライアンス型ICO」としてのSTO概念が徐々に広まり、業界の注目を集めるようになったが、統一基準の欠如、二次市場の流動性不足、コンプライアンスコストの高さなどの理由により、市場の発展は遅れた。

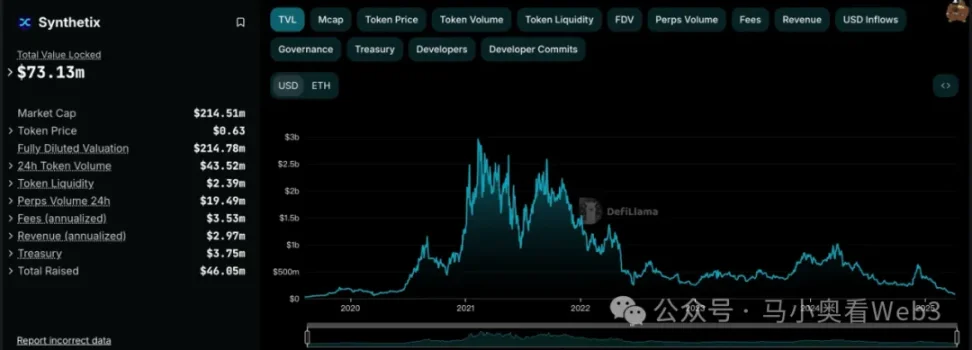

2020年のDeFiサマー到来とともに、いくつかのプロジェクトが非中央集権的なソリューションを試み始め、スマートコントラクトを通じて株価に連動するデリバティブ商品を作成し、複雑なKYCプロセスを必要とせずに、チェーン上の投資家が直接伝統的な株式市場に投資できるようにした。このモデルは通常「合成資産モデル」と呼ばれ、米国株を直接保有せず、取引も中央集権的な機関を信頼する必要がなく、高額な監督・法的成本を回避できる。代表的なプロジェクトにはSynthetixおよびTerraエコシステムのMirror Protocolがある。

これらのプロジェクトにおいて、マーケットメーカーは過剰な暗号資産を担保として提供することでチェーン上に合成米国株を発行し、流動性を提供できる。取引者はDEXの二次市場を通じてこれらの銘柄を直接取引し、対象株式の価格へのエクスポージャーを得ることができる。当時、米国株式市場で人気だったのはNVIDIAではなくテスラであったため、多くのプロジェクトが「チェーン上で直接TSLAを取引可能」という売り文句を掲げていた。

しかし最終的な市場の発展状況を見ると、チェーン上の合成米国株の取引量は依然として芳しくない。Synthetix上のsTSLAを例にすると、一次市場での発行・償還を含めても、累計チェーン上トランザクション数はわずか798件にとどまる。その後、多くのプロジェクトが「監督上の配慮」として米国株合成資産の取り扱いを停止し、他のビジネス領域へと移行したと公表したが、本質的な原因はおそらくPMF(Product-Market Fit)を見つけられず、持続可能なビジネスモデルを構築できなかったためであろう。合成資産ビジネスの前提は大きなチェーン上取引需要が存在し、マーケットメーカーが一次市場で資産を発行し、二次市場で流動性を提供して手数料収入を得ることにあるが、そうした需要がなければ、マーケットメーカーは合成資産を通じて利益を得られないばかりか、合成資産が抱える対象米国株の空売りリスクにも晒されることになり、結果として流動性がさらに縮小してしまう。

合成資産モデル以外にも、一部の有名CEXは中央集権的な保管モデルを通じて、Cryptoトレーダーに米国株取引の能力を提供しようとしている。このモデルでは第三者金融機関または取引所が実際の株式を保管し、CEX内に直接取引可能な銘柄を創出する。典型的な例はFTXとBinanceである。FTXは2020年10月29日、ドイツの金融企業CM-Equity AGおよびスイスのDigital Assets AGと提携し、米国および制限地域以外のユーザーがFacebook、Netflix、Tesla、Amazonなどの米国上場企業株と連動するトークンを取引できるサービスを開始した。2021年4月、Binanceもトークン化株式取引サービスを開始し、最初に上場した銘柄はテスラ(TSLA)であった。

しかし当時の監督環境はそれほど好意的ではなく、また主要な推進者がCEXだったため、Nasdaqなどの従来の株式取引プラットフォームと直接競合することとなり、相当な圧力を受けることになった。FTXのトークン化株式取引量は2021年第4四半期に史上最高水準に達し、特に2021年10月の取引量は9,400万ドルを記録したが、2022年11月の破産後に同サービスは停止した。Binanceもまた、事業開始からわずか3カ月後の2021年7月、監督圧力によりトークン化株式取引サービスの停止を発表した。

その後、市場が熊相場に入ったことで、この分野の発展も一時的に停滞した。トランプの当選により、彼の規制緩和金融政策が監督環境の変化をもたらし、再び市場がトークン化株式に注目するようになったが、このときには新たな名称「RWA」が与えられていた。このアプローチはコンプライアンスに基づくアーキテクチャ設計を重視し、適格な発行体が現実世界の資産(RWA)と1:1で裏付けられたトークンをチェーン上に発行するもので、トークンの作成・取引・償還および担保資産の管理がすべて監督要件に厳密に従って行われる。

現在の株式RWA市場の現状

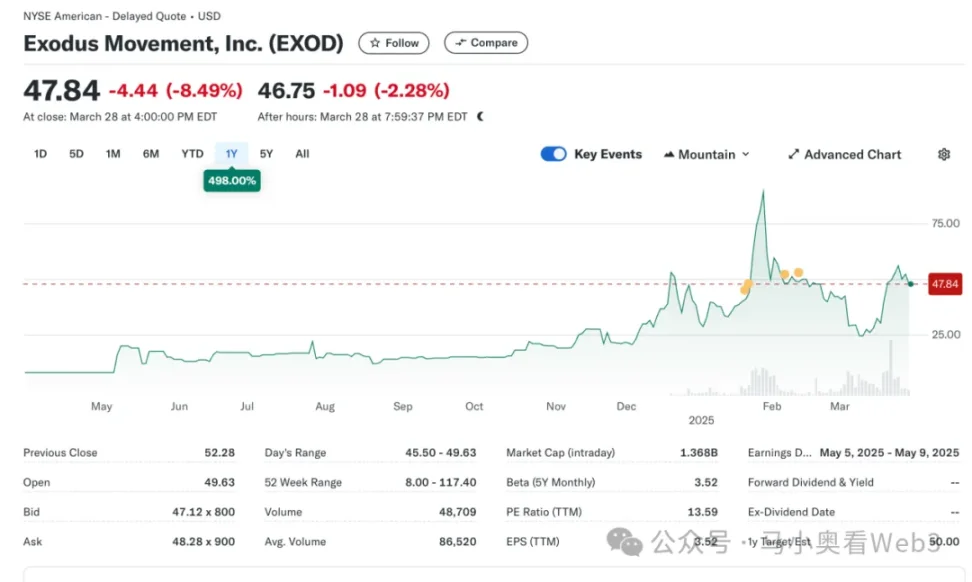

次に、現在の株式RWA市場の現状について紹介する。総じて、この市場はまだ初期段階にあり、依然として米国株が中心である。RWA.xyzのデータによると、現在の株式RWA市場の総発行量は4億4540万ドルに達しているが、注目すべきはそのうち4億2984万ドルが単一銘柄EXODに起因している点である。これはExodus Movement, Inc.が発行するチェーン上株式であり、同社は自己管理型暗号資産ウォレットを開発するソフトウェア企業で、2015年に設立され米国内ブラスカ州に本社を置いている。同社の株式はNYSE Americaに上場しており、ユーザーが普通株A類をAlgorandブロックチェーン上に移管して管理できるようになっている。ユーザーはExodus Wallet内でこのチェーン上資産の価格を直接確認でき、現在の時価総額は約15億ドルである。

同社は米国で唯一、普通株をブロックチェーン上でトークン化した企業となった。ただし、チェーン上のEXODはあくまで株式のデジタル識別子であり、投票権、ガバナンス権、経済的権利などを含まないことに注意が必要である。また、このトークンはチェーン上で直接取引・流通することはできない。

この出来事には一定の象徴的意味があり、SECがチェーン上株式資産に対して態度を明らかに変えたことを示している。実際、Exodusのチェーン上株式発行への挑戦は順風満帆ではなかった。2024年5月、同社は初めて普通株のトークン化に関する申請を提出したが、当時のSECの監督政策が転換していなかったため、上場計画は当初却下された。しかし2024年12月、技術的提案、コンプライアンス措置および情報開示の継続的な改善を経て、最終的にSECの承認を得て普通株のトークン化上場を成功裏に完了した。この出来事により、同社株は市場で注目を集め、価格も過去最高値を記録した。

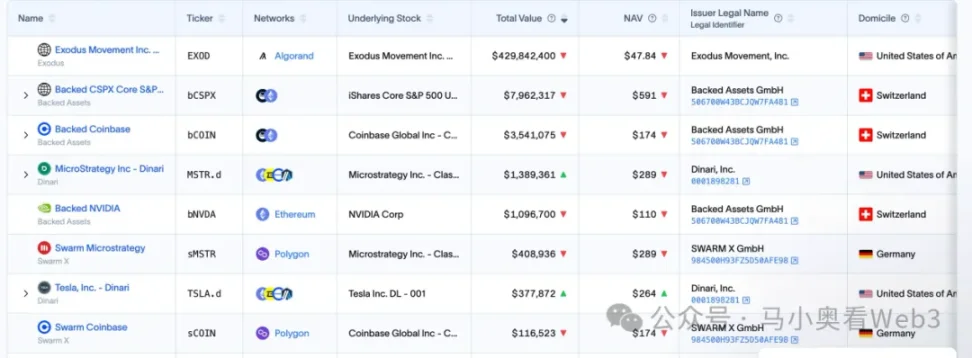

その他、残り約1600万ドルの市場シェアは主にスイスのBacked Financeというプロジェクトが占めている。このスイス企業はコンプライアンス体制のもと、KYC要件を満たすユーザーが公式一次市場でUSDCを支払い、チェーン上株式トークンを鋳造できるようにしている。Backedは暗号資産を受け取った後、米ドルに換金し、二次市場でCOIN株を購入する(取引所の営業時間の関係で多少の遅延が生じる可能性がある)。購入成功後、株式はスイスの預託銀行が管理し、1:1でbSTOCKトークンをユーザーに送付する。償還プロセスは逆の流れとなる。準備資産の安全性はNetwork Firmという監査会社が定期的に準備証明を発行することで保証されている。チェーン上の投資家はBalancerなどのDEXを通じて、こうしたチェーン上株式資産を直接購入できる。ただし、Backedは株式トークン保有者に対して基礎資産の所有権やその他の追加的権利(例:投票権)は一切提供していない。また、KYCを通過したユーザーのみが一次市場でUSDCを償還できる。

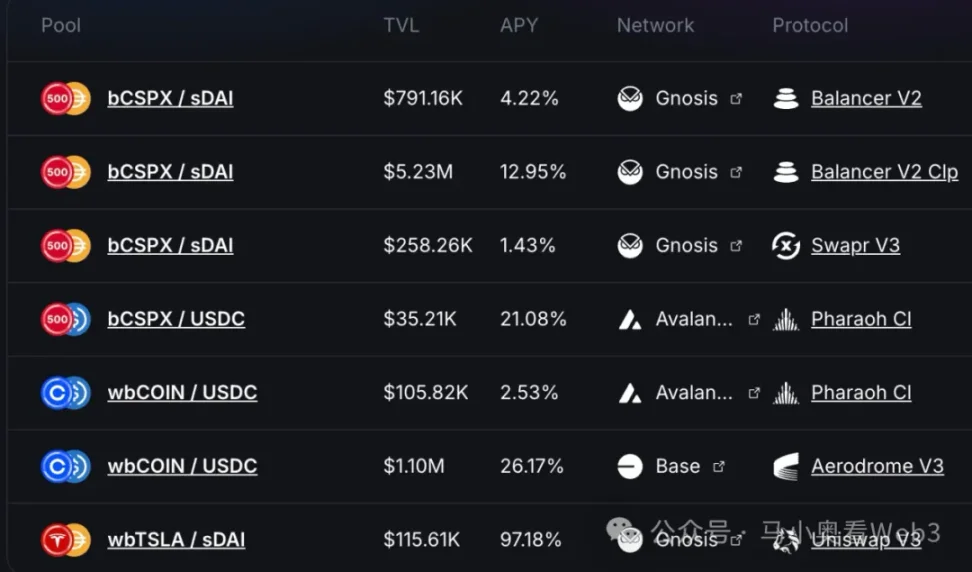

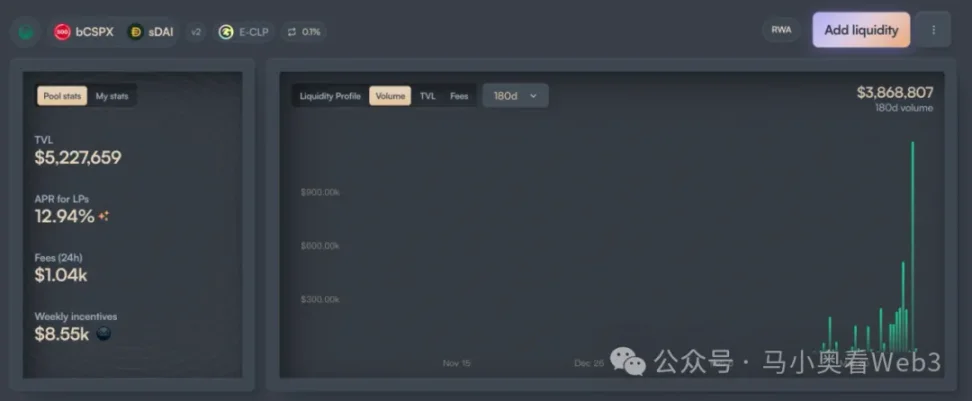

発行量ベースでは、Backedの導入は主にCSPXおよびCOINの二つの資産に集中しており、前者の発行量は約1000万ドル、後者は約300万ドルである。チェーン上流動性についてはGnosisおよびBaseの二つのチェーンに集中しており、bCSPXの流動性は約600万ドル、wbCOINは約100万ドルである。取引量についてはそれほど高くなく、bCSPX最大の流動性プールを例にすると、2025年2月21日の展開以降、累計取引量は約380万ドル、累計トランザクション数は約400件である。

もう一つ注目すべき動きはOndo Financeの進展であり、Ondoが2025年2月6日にOndo chainおよびOndo Global Markets全体戦略を発表したことで、トークン化株式はOndo Global Marketsの中核取引銘柄となる。より広範なTradFiリソースと優れた技術背景を持つOndoがこの分野の発展を加速させる可能性もあるが、現時点では様子見が必要である。

株式RWAの機会と課題

次に、株式RWAの機会と課題について考察する。一般的に、市場は株式RWAが以下の三つの利点を持っていると考えている:

-

24時間取引プラットフォーム:ブロックチェーン技術の特性により、24時間稼働が可能になる。これにより、伝統的取引所の取引時間制限を超えて、代幣化株式の取引が潜在的な取引需要を十分に掘り起こせるようになる。例えばナスダックの場合、現在はプレマーケット・アフターマーケットの延長により24時間取引サービスを実現しているものの、通常取引時間は週中のみに限定されている。一方、ブロックチェーン上で直接取引プラットフォームを開発すれば、比較的低コストで24時間取引を実現できる。

-

非米国ユーザーによる米国資産の低コスト取得:決済用ステーブルコインの大規模採用により、非米国ユーザーは直接ステーブルコインで米国資産を取引でき、資金の国境を越えた送金に伴う手数料や時間コストを負担する必要がなくなる。例えば中国の投資家がTiger Brokersを通じて米国株に投資する場合、為替手数料を除けば、国際送金手数料は約0.1%であり、決済には通常1~3営業日かかる。一方、チェーン上チャネルを通じた取引であれば、これら二つのコストを回避できる。

-

組み合わせ可能性による金融イノベーションの可能性:プログラマブル性により、トークン化株式はDeFiエコシステムと融合し、より強力なチェーン上金融イノベーションの可能性を持つ。例えばチェーン上での貸借など。

しかし筆者は、現時点のトークン化株式はなお二つの不確実性に直面していると考える:

-

監督政策の進行速度:EXODおよびBackedの事例からわかるように、現行の監督政策は「株式と代幣の同等権利」、つまりトークン化株式と実体株式が法的に同じ権利(例:ガバナンス権)を持つ問題をうまく解決できていない。これは企業買収などの二次市場取引シナリオを制限する。また、トークン化株式のコンプライアンス使用シーンが明確でないことも、金融イノベーションの足かせとなっている。そのため、その進展は監督政策の進行速度に大きく依存しており、現時点でトランプ政権の核心政策目標が製造業の回帰にあることを考えると、タイムテーブルがさらに延期される可能性がある。

-

ステーブルコインの普及度の発展:過去の発展から見て、トークン化株式の主要ターゲットユーザーはおそらく暗号資産原生ユーザーではなく、伝統的かつ非米国の米国株投資家である。このような層にとって、ステーブルコインの普及度がますます高まっているかどうかは注目に値する問題であり、これは各国のステーブルコイン政策と密接に関連している。例えば中国の投資家の場合、通常の公式チャネルでの為替両替と比べ、OTC市場でステーブルコインを取得するには0.3~1%程度のプレミアムを負担しなければならず、これは伝統的チャネルで米国株に投資するコストよりもはるかに高い。

以上から短期的には、筆者は株式RWAに以下の二つの市場機会があると考える:

上場企業にとっては、EXODの事例を参考にチェーン上株式トークンを発行できる。短期間ではまだ多くの実用シナリオが見えないものの、少なくとも潜在的な金融イノベーション能力により、投資家が企業に高い評価を与える可能性がある。例えば、チェーン上資産管理業務を提供できる企業は、この方法で投資家の身分を製品ユーザーに転換させ、保有株式を企業のAUM(運用資産総額)に変えることで、事業成長の可能性を高められる。

高配当の米国株のトークン化に対しては、収益志向のDeFiプロトコルが潜在的なユーザーとなる。市場感情が反転するにつれ、ほとんどのチェーン上ネイティブな実収益シナリオの利回りは著しく低下するが、Ethenaのような収益志向DeFiプロトコルは、市場競争力を維持するために全体利回りを向上させるために、他の実収益シナリオを常に探す必要がある。具体的にはEthenaがBUIDLをポートフォリオに組み入れた事例を参照できる。高配当株は通常成熟産業に属し、企業の収益モデルが安定しており、豊富なキャッシュフローがあり、株主に継続的に利益を分配でき、低ボラティリティで景気循環に強く、投資リスクも比較的コントロール可能である。したがって、高配当ブルーチップ株の発行が実現すれば、収益志向DeFiプロトコルからの採用が期待できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News