Web3企業は中国本土での資金コスト支出をどのように安全かつコンプライアンスに準拠して解決できるか?

TechFlow厳選深潮セレクト

Web3企業は中国本土での資金コスト支出をどのように安全かつコンプライアンスに準拠して解決できるか?

パブリックチェーンの開発、DePIN、現実世界の資産をブロックチェーンに接続するRWA、プライバシー保護、クロスボーダー決済(PayFi)に関しては、中国本土において現在禁止されているわけではない。

執筆:盧文龍、劉紅林

4月6日から9日にかけて、万向ブロックチェーン研究所とHashKey Groupが主催する「2025 Web3カーニバル」が香港で成功裏に開催されました。イベントでは、パブリックチェーン開発、DePIN、現実世界資産のブロックチェーン連携(RWA)、プライバシー保護、クロスボーダー決済(PayFi)など、業界の注目分野が幅広く取り上げられました。会場規模や登録来場者数は昨年を大きく上回り、参加者の多くは華人で、中国本土からの来場者や関係者も少なくありませんでした。

* 画像出典:ネットワーク

これは華人圏におけるWeb3業界の興味深い傾向を示しています。中国本土と香港ではWeb3業界に対する規制環境が異なるため、多くの華人チームが市場展開やプロジェクトの実装拠点を香港に置き、一方で基盤技術の開発は中国本土で行うという形態を採用しており、これにより規制要件を満たしながら事業を進めています。この方式により、香港の国際金融センターとしての地位と政策的イノベーションを活かしてブランドや製品の国際的影響力を高めつつ、中国本土の豊富な技術人材を活用して技術革新を推進できるのです。

しかし、このような運営モデルには課題も伴います。具体的には、Web3企業が中国本土と海外の事業部門間でどのように合規的に持続可能な連携を行い、資金の円滑なクロスボーダー移動を実現できるかという問題です。例えば、中国本土のプロジェクトがどのように合規的に海外進出を果たすか、海外プロジェクトの利益をどうやって合規的に中国本土に送金するか、また海外での調達資金をどうすれば合規的に中国本土のチーム運営に活用できるかといった課題があります。

実際、マンキンチームはこれまで多くの中国本土クライアントが、代表者が個人的に資金を立て替えたり、従業員の海外銀行口座へ給与を支払ったり、USDTなどの仮想通貨で報酬を支払ったりする方法で日常的な経費を賄っている事例を見てきました。短期的には緊急対応として機能しても、長期的にはいずれも合規性に欠け、持続可能性も低いと考えられます。

現在の市場でよく見られる方法とその合規リスク

1. 代表者の個人口座による先行立替払い

これは実質的に会社からの借入とみなされ、持続可能性がありません。後に会社の収益から代表者の個人口座へ資金を移す場合、会社資産と個人資産の混同が生じる恐れがあり、長期間にわたって未処理のままになると配当と見なされて税負担が発生する可能性があります。また、立て替えた資金が会社の帳簿に反映されていない場合、従業員の所得隠しと判断され、所得税の脱税に該当する恐れがあります。

2. 海外口座への給与支払い

現在の給与支払いに関する管理規定に反しており、従業員にとって不便であるだけでなく、納税義務の回避につながり、税務上のリスクを生じさせます。さらに、中国本土の従業員の社会保険や住宅積立金(公積金)などの福利厚生は給与と連動しているため、海外口座を通じて直接支払うと、従業員の権利が損なわれます。後から従業員が権利の補填を求めれば、企業側も行政処分を受ける可能性があります。

3. USDTなどの仮想通貨による支払い

給与支払いの管理規定に違反しており、従業員にとって不便なだけでなく、仮想通貨を法定通貨に換金する過程で高い合規リスクが伴います。これは現在中国本土で最も発生しやすい行政・刑事違反の一つです。公安当局が介入した場合、軽ければ国内銀行口座の凍結や資金没収、重ければ違法経営、情報ネットワーク犯罪支援、犯罪収益隠匿などの刑事責任を問われる可能性があります。

課題が生じる背景

1. 規制政策により一部製品の利用シーンが海外に限定される

2013年の『ビットコインリスク防止に関する通知』から、2017年の『トークン発行ファイナンス(ICO)リスク防止に関する公告』、2021年の『仮想通貨取引・投機リスクのさらなる防止・処理に関する通知』に至るまで、規制は着実に厳格化されています。特に製品の展開や取引面においては、明確なレッドラインが設けられています。現在中国本土で厳しく禁止されているのは以下の3分野です。① トークン発行によるファイナンスおよび仮想通貨デリバティブ取引、② 仮想通貨取引所サービス、③ ビットコインマイニング業務です。

つまり、これらの業務は海外でのみ実施可能であり、中国本土ユーザーとの関連を避ける必要があります。

しかし、冒頭で述べた他の分野、例えばパブリックチェーン開発、DePIN、現実資産のRWA化、プライバシー保護、クロスボーダー決済(PayFi)などについては、中国本土では現状禁止されておらず、中には合法かつ合規の範囲内で公式に奨励されているケースもあります。たとえば、上海市政府が重点的に紹介した農業分野初のRWAプロジェクト「マルーズブドウRWA」はその好例です。詳細はマンキンチームの過去記事をご参照ください:マンキン弁護士|農業分野初のRWAプロジェクト「マルーズブドウRWA」の具体的手法を徹底解説。

2. 中国本土の関係者は中立的な技術開発に集中している

『ブロックチェーン情報サービス管理規定』『ブロックチェーン技術の応用と産業発展を加速するための指導意見』などの政策文書によれば、中国本土はブロックチェーン技術の基盤部分(コンソーシアムチェーン、プライバシーコンピューティングなど)、産業のデジタル化転換(サプライチェーンファイナンス、デジタル政府、食品トレーサビリティなど)、業界標準策定などを重点的に推進しています。これはブロックチェーンと実体経済の融合を促進することを目的としています。さらに、「第14次五カ年計画」では、ブロックチェーンをデジタル経済の重点産業に位置づけ、人工知能、ビッグデータなど他技術との協働革新を強調しています。各地の地方政府も財政補助、人材誘致、ブロックチェーン産業園の建設などで一定の政策支援を行っています。

海外収益または調達資金を中国本土に合法的に送金する主な方法

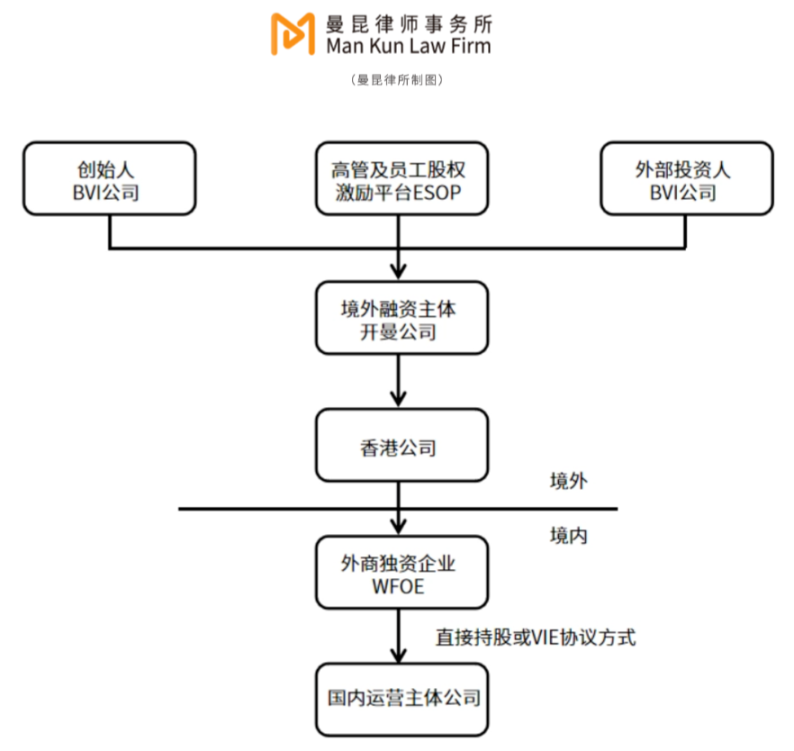

1. 海外子会社の設立または出資参画、子会社利益の本国送金

海外に子会社を設立または出資参画することで海外事業を展開し、その子会社の利益を中国本土の親会社に合法的に送金することが可能です。

具体的な手続き:『企業海外投資管理办法』(通称「発改委11号令」)、『海外投資管理办法』(通称「商務部3号令」)および外為管理に関する法律・規則に基づき、海外投資の真実性、必要性、合理性が確認された上で、中国本土企業は所在地の発展改革委員会、商務部、外為管理局(現在は銀行が代理手続きを担当)に申請を提出します。各機関の認可または届出手続きを完了後、中国本土の資金を海外子会社へ送金し、海外事業を開始できます。

海外投資届出手続きを行う際には、投資先国が「敏感国・地域」に該当するか、投資対象業種が「敏感業種」に該当するかを確認し、事前の調査および申請資料の準備をしっかり行う必要があります。

また、監督当局は中国本土企業の海外投資の合理性・必要性を審査する際に、企業の設立期間、収益力、負債比率などに対して一定の指標を要求することがあります。

2. 海外調達資金の中国本土への還流利用

中国本土の住民または企業が海外構造を構築して資金調達を行い、その後その資金を中国本土に再投資する方法です。

具体的な手続き:『中国本土住民による特別目的会社を通じた海外ファイナンスおよびリバースインベストメントに関する外為管理問題の通知』(匯発〔2014〕37号)、『外為管理条例』などの法的根拠に基づき、資金源および海外資金の用途が真実であることを前提に、中国本土企業の個人株主は所在地の外為管理局(銀行が代理手続きを担当)に申請を提出します。届出登記を取得後、中国本土企業の株式変更または支配契約の締結が可能となり、海外投資家からの出資を受け入れ、調達資金を中国本土で使用またはリバースインベストメントを行うことができます。

3. 海外顧客とのサービス貿易契約によるサービス料金の受領

電気通信・コンピュータ・情報サービス、研究開発、専門管理コンサルティングなどのサービス貿易形態を通じて、海外顧客とソフトウェアサービスまたはビジネスコンサルティング契約を締結し、契約に基づいて料金を受領する方法です。

例えば、ソフトウェア輸出を行う企業の場合、ネットダウンロードまたはその他の電子形式で提供する場合は、契約書、請求書などの取引証憑を銀行に提示して外貨収入の手続きが可能です。一方、物理メディアで永久使用権付きで提供する場合は、貨物貿易に関する規定に従って外貨収入の手続きを行う必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News