RWA:狭間の象

TechFlow厳選深潮セレクト

RWA:狭間の象

RWAは金融を再構築する可能性を持ち、現実世界の機会をブロックチェーン上に持ち込むことができるため、ブロックチェーン業界の混乱状態を是正する新たな道となるかもしれない。

著者: YBB Capital リサーチャー Zeke

序文

「リアルワールド資産(RWA)のトークン化は、流動性、透明性、アクセシビリティを高め、より広範な個人が高価値資産にアクセスできるようにすることを目指している」。これはCoinbaseによるRWAの定義であり、一般的な解説記事でもよく見られる説明である。しかし筆者にとってはこの表現は曖昧で、完全には正しくないと感じている。本稿では、筆者の視点から現代におけるRWAについて考察してみたい。

一、砕けたプリズム

暗号資産と現実資産の統合の歴史は、10年以上前のビットコイン上のColored Coinsまで遡る。UTXOにメタデータを付加することでSatoshiを「着色」し、特定のSatoshiが株式・債券・不動産などの外部資産を代表する属性を持たせることで、ビットコインブロックチェーン上で現実資産をマークし管理する試みだった。BRC20に似たこのプロトコルは、ブロックチェーン上で通貨機能以外のシステム的利用を初めて実現した試みであり、同時にブロックチェーンが知能化へ向かう第一歩とも言える。しかし、ビットコインスクリプトの制限されたオペコードにより、Colored Coinsの資産ルールはサードパーティのウォレットによって解釈される必要があり、ユーザーはこれらのツールがUTXOの「色」をどう定義するかを信頼しなければならなかった。中心化された信頼構造と流動性の欠如などにより、RWAの最初の概念実証は結局失敗に終わった。

その後、イーサリアムの登場を契機にブロックチェーンはチューリング完全時代へと移行する。さまざまなストーリーが過熱する中、ここ十数年間においてRWAは法的安定型ステーブルコイン以外で大きな成果を挙げてこなかった。なぜだろうか?

以前、ステーブルコインに関する記事で筆者は、「ブロックチェーン上には真のドルは存在しない」と述べたことがある。USDTやUSDCの本質は、ある民間企業が発行する「デジタル債券」にすぎず、理論的には米ドルよりもはるかに脆弱である。Tetherが成功したのは、暗号資産世界が価値の安定した媒体を切望しながらも自らそれを生み出せないというジレンマの中での必然的な結果だった。

RWAの世界には「非中央集権性」というものはそもそも存在しない。信頼前提は常に中央集権的な実体に依拠しており、そのリスク管理は規制当局に委ねられるしかない。暗号資産のDNAにある無政府主義的志向は、この理念とは本質的に対立する。パブリックチェーンの基盤アーキテクチャは監視に対して抵抗するために設計されており、その上に規制を載せることは極めて困難である。これがRWAが長らく成功しない主因である。

第二に、資産の複雑性がある。RWAはあらゆる実物資産のトークン化を包含するが、大まかに金融資産と非金融資産に分類できる。金融資産は元来均質化された性質を持つため、規制されたカストディアンのもとで底流資産とトークンの紐付けが可能である。一方、非金融資産は百倍以上複雑であり、解決策は基本的にIoTシステムに依存せざるを得ないが、それでも人的悪意や自然災害といった突発的要因に対応できない。したがって筆者の認識では、RWAは現実資産のプリズムとして有限の光しか屈折させられない。将来、非金融資産がチェーン上に持続的に存在するためには、均質化されやすく、かつ評価が容易であるという二つの前提を満たす必要がある。

第三に、高度な価格変動を特徴とするデジタル資産と比較すると、現実世界の資産にはこれに匹敵するボラティリティを持つものがほとんど存在しない。DeFiでは数十%から数百%のAPYが当たり前であり、伝統的金融(TradFi)はそれに比べて見劣りする。収益が低く、参加インセンティブが乏しいことが、RWAのもう一つの課題である。

それならば、なぜ今再びこのストーリーが注目されているのか?

二、上なる政策

前述の通り、TradFiにおける規制の進展がRWAの存在可能性の鍵であり、信頼前提が成立して初めてこのコンセプトが前進する。現在、Web3に友好的な地域、例えば香港、ドバイ、シンガポールなどでは、近年になってようやくRWA関連の規制枠組みが整備されつつある。この出発点がようやく現れたことで、RWAの旅はようやく始まったばかりだ。しかし、現時点では規制の断片化とTradFiのリスクへの極度な警戒心が、この分野に依然として霧をかけている。

以下は2025年4月時点で主要司法管轄区域におけるRWAの規制フレームワーク概要である:

アメリカ:

規制機関:SEC(証券取引委員会)、CFTC(商品先物取引委員会)

主要規制:

証券型トークン:ハウイテスト(Howey Test)を通じて証券に該当するか判断され、『1933年証券法』に基づく登録または免除条項(Reg D、Reg A+など)が適用される。

商品型トークン:CFTCが管轄。ビットコインやイーサリアムは明確に「商品」として分類されている。重点措置:

1. KYC/AML:BlackRockのBUIDLファンドは、純資産100万ドル以上の認定投資家にのみ開放され、Circle Veriteなどのオンチェーン身分検証が強制される。

2. 証券の範囲拡大:配当を伴うRWAはすべて証券とみなされる可能性がある。例:SECによるトークン化不動産プラットフォームSecuritizeへの処罰(2024年、未登録証券の発行)

香港:

規制機関:金管庁(HKMA)、証券先物委員会(SFC)

主要枠組み:

『証券及期貨條例』により証券型トークンを規制対象とし、投資家適合性、開示義務、マネーロンダリング防止要件を遵守する必要がある。

証券型でないトークン(例:商品のトークン化)は『マネーロンダリング防止條例』の対象となる。

重点措置:

1. Ensembleサンドボックス計画:トークン化債券の二通貨決済(香港ドル/離岸人民元)、不動産の越境抵当(タイ中央銀行との協力)、参加機関にはHSBC、Standard Chartered、AntChainなど。

2. ステーブルコインゲート政策:金管庁承認のステーブルコイン(例:HKDG、CNHT)のみ使用可。USDTなどの未登録通貨は禁止。

欧州連合(EU):

規制機関:ESMA(欧州証券市場監督機構)

主要法規:

MiCA(暗号資産市場規則):2025年施行。RWA発行者はEU内に法人を設立し、ホワイトペーパー提出および監査を受ける必要がある。

トークン分類:資産参照トークン(ARTs)、電子マネートークン(EMTs)、その他の暗号資産。

重点措置:

1. 流動性制限:二次市場取引にはライセンスが必要。DeFiプラットフォームは「バーチャルアセットサービスプロバイダー(VASP)」と定義される可能性。

2. コンプライアンスの近道:ルクセンブルグのファンド構造(例:Tokenyのゴールドトークン)が低コスト発行経路となり、小規模RWAプラットフォームのコンプライアンスコストは約200%増加見込み。

ドバイ:

規制機関:DFSA(ドバイ金融サービス庁)

主要枠組み:

トークン化サンドボックス(2025年3月開始):二段階(意向申請→ITLテストグループ)、証券型トークン(株式・債券)およびデリバティブ型トークンのテストを許可。

コンプライアンス経路:一部の資本要件およびリスク管理要件が免除され、6〜12ヶ月のテスト期間後に正式ライセンス申請可能。

優位性:EUとの規制等価性、分散型台帳技術(DLT)活用の支援、資金調達コストの低下。

シンガポール:

証券型トークンは『証券・先物法』の対象となり、一定の除外規定が適用(小規模発行≤500万SGD、私募≤50人)。

機能型トークンはマネーロンダリング防止規制に準拠。MAS(シンガポール金融管理局)はサンドボックスを通じてパイロットプロジェクトを推進。

オーストラリア:

ASIC(証券投資委員会)は収益権を付与するRWAトークンを金融商品と分類し、金融サービスライセンス(AFSL)の保有およびリスク開示を求めている。

まとめると、欧米諸国はコンプライアンスのハードルを重視する一方、アジア・中東地域は実験的政策でプロジェクトを誘致しているものの、コンプライアンス基準は依然高い。現状のRWAプロトコルはパブリックチェーン上に存在可能だが、規制枠組みに適合させるために各種コンプライアンスモジュールを追加しなければならない。こうしたコンプライアンスプロトコルは従来のDeFiプロトコルと直接相互作用できず、また管轄区域が異なると、香港の規制に適合したプロトコルも他地域のものと連携できない。現状のRWAプロトコルは十分なアクセシビリティを持たず、互換性も極めて低い。「孤島」の状態にあり、理想像とは大きく乖離している。

では、これらの枠組みの中で非中央集権化への道はまったく存在しないのだろうか?実はそうではない。RWAのリーディングプロトコルOndoを例に見てみよう。同チームはFlux Financeという貸借プロトコルを構築し、USDCなどのオープントークンやOUSGなどの制限付きトークンを担保として、USDYという記名なし手形のトークン(複利型ステーブルコイン)を貸し出す仕組みを提供している。USDYは40~50日間のロック期間を設けることで、証券と見なされないように設計されている。米国SECのハウイテストによれば、証券は「共通事業への資金投資」「他人の努力に依存して利益を得る」などの条件を満たす必要がある。USDYの収益は底流資産(米国国債利子など)の自動複利によるものであり、ユーザーは受動的に保有するだけでよく、Ondoチームの積極的運営に依存しないため、「他人の努力に依存する」という要素を満たさない。Ondoはさらにクロスチェーンブリッジを用いてUSDYのパブリックチェーン上での流通を簡素化し、DeFi世界との接続経路を実現している。

しかし、このような複雑で逆方向からのアプローチは、おそらく我々が本当に求めるRWAではない。法的安定型ステーブルコインが成功したもう一つの要因は、優れたアクセシビリティにある。現実世界での金融包摂は、低障壁だからこそ実現可能になる。RWAは「孤島問題」に対して、TradFiとプロジェクト側が協力して、まず異なる管轄区域内での相互接続を実現し、可能な範囲でオンチェーン世界と交流する方法を探らなければならない。そうして初めて、冒頭で述べられたRWAの一般的な定義にかなうものとなるだろう。

三、資産と収益

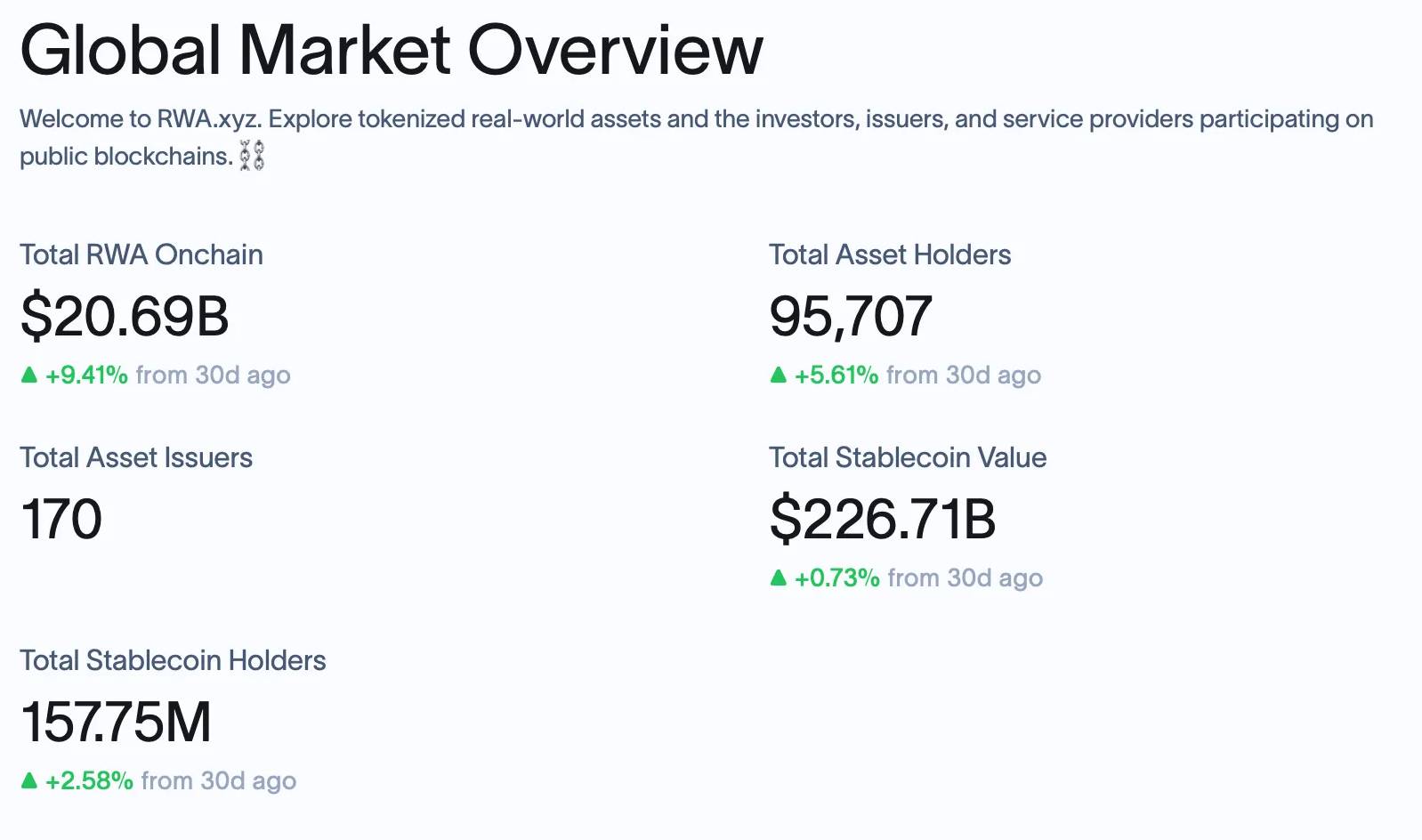

rwa.xyz(RWA専門分析サイト)のデータによると、現在チェーン上に存在するRWA資産の総額は206.9億ドル(ステーブルコインを除く)であり、主な構成はプライベートクレジット、米国債、コモディティ、不動産、株式証券である。

資産カテゴリーから見ても、RWAプロトコルの主なターゲットはDeFi原住民ではなく、むしろ伝統的金融ユーザーであることがわかる。Goldfinch、Maple Finance、Centrifugeなどの主要RWAプロトコルは、顧客層として中小企業や機関投資家を想定している。では、なぜこれをブロックチェーン上で行う必要があるのか?(以下の四点はこれらのプロトコルの利点を例に挙げる)

1. 7×24時間の即時決済:これは伝統的金融が中央集権システムに依存する際の課題の一つ。ブロックチェーンは休止のない取引システムを提供し、即時償還、T+0融資などが可能になる;

2. 地域的流動性の断絶解消:ブロックチェーンはグローバル金融ネットワークであり、このネットワークを通じて、発展途上国の中小企業も最低コストで地元機関を迂回し、海外投資家の資金を引き寄せられる;

3. 売上高当たりのサービスコスト削減:スマートコントラクトによる管理により、1つの資産プールが100社をサポートするコストと1万社をサポートするコストはほぼ同じになる;

4. マイニング企業、中小取引所へのサービス:これらは一般的に伝統的信用履歴がなく、銀行からの融資が難しいが、従来のサプライチェーン金融のロジックを使えば、設備や売掛金などを担保に資金調達が可能になる;

5. 参入障壁の低下:初期の成功したRWAプロトコルは企業・機関・富裕層向けに設計されていたが、近年の規制枠組みの整備に伴い、多くのRWAプロトコルが金融資産を分割し、投資家の参入障壁を下げようとしている。

暗号資産にとって、RWAが成功すればTrillionドル規模の可能性を秘めている。さらに筆者は、将来的にRWAFi(Real World Asset Finance)の到来を確信している。DeFiプロトコルにとって、底流資産に「真の収益」を持つトークンが加わることで、基盤がより堅固になる。DeFi原住民にとっては、資産選択肢と組み合わせの幅が広がる。特に、地政学的緊張が高く、経済見通しが不透明な現在、いくつかの現実資産は単にU(ステーブルコイン)で資産運用するよりも優れた低リスク選択肢となるかもしれない。以下に、すでに実現されているRWA商品、あるいは今後登場する可能性のある選択肢をいくつか紹介する:2023年初から2025年4月までの金価格の上昇率は80%、ロシアのルーブル定期預金金利は3ヶ月で20.94%、6ヶ月で21.19%、1年で20.27%、制裁対象国のエネルギー資産は通常40%以上の割引、短期米国債の利回りは4~5%、ナスダックで半値以下になっている銘柄は、あなたのアルトコインよりもはるかに健全なファンダメンタルズを持っているかもしれない。さらに細分化すれば、充電スタンドやPop Martのブラインドボックスさえも優れた選択肢になり得る。

四、剣を握る者

『三体』の世界で、羅輯は自らの生命をトリガーとし、核ミサイルを太陽軌道に配置することで、「暗黒森林法則」に基づく三体文明に対する抑止体制を構築した。人類の世界において、彼は地球の「剣を握る者(執劍人)」となった。

「暗黒森林」は多くの暗号資産関係者がブロックチェーンに使う別称でもあり、これは非中央集権性が生まれながらにして抱える「原罪」でもある。特定の分野において、RWAはこの並行世界の「剣を握る者」となる可能性がある。PFPのアバターとGameFiの物語は今や幻と化したが、3〜4年前の狂乱期には、BAYC(Bored Ape Yacht Club)、Azuki、Pudgy Penguinsなど、伝統的IPに匹敵するプロジェクトが生まれた。しかし、私たちは本当にIPの知的財産権を購入したのだろうか?実際には一度もしていない。NFTはある意味ではむしろ消費財であり、ブロックチェーンが10K PFPに与える定義は曖昧である。確かに投資の敷居を下げることで一時的に輝かしいIPを生み出したが、収益とプロジェクト運営に関しては、「三体人」が独占していた。

BAYCを例に取ろう。BAYCのオリジナル知的財産権は明確に発行元Yuga Labs LLCに帰属している。ユーザーアグリーメントおよび公式サイト情報によれば、Yuga Labsはプロジェクト運営主体として、BAYC作品の著作権、商標権などの核心的知的財産権を所有している。保有者がNFTを購入しても、特定番号のアバターの所有権および使用権を得るのみであり、著作権そのものを得るものではない。

意思決定においても、Yuga LabsはBAYCに対してメタバース路線を選択し、無限に子IPを増発することで資金を調達し、もともとの奢侈品ストーリーから逸脱した。この点に関して、NFT保有者は知情権も、決定権も、収益分配権も持っていない。伝統的世界でIPに投資する場合、投資家は通常、IP全体の直接使用権、収益分配権、意思決定参加権、さらには開発主導権を持つ。

Yuga LabsですらPFPプロジェクト中の優等生に過ぎない。かつてはさらに多くのNFTプロジェクトの権利分配が混乱しており、巨剣が頭上に吊るされているとき、彼らは自らのコミュニティをより尊重する選択をするだろうか?

五、媒体の上に

以上のように、RWAには金融を再構築する潜在力があり、現実世界の機会をオンチェーンにもたらすことができる。ブロックチェーンの混乱を正す新たな道としても有望である。しかし、現行のTradFiの規制枠組みに制限され、その姿は依然としてパブリックチェーン上に存在するプライベートプロトコルのようなものであり、最大の想像力を発揮できていない。時間の経過とともに、この壁を打ち破るガイド役や連合体が現れることを願っている。

資産は異なる媒体の上で、思いもよらない光を放つことができる。西周時代の青銅器の銘文から明代の魚鱗図冊まで、資産の権利確定は社会の安定と発展を支えてきた。もしRWAが最終形態に到達したら、それはどのような姿だろうか?私は香港の昼間にナスダックの株を買い、深夜にロシア連邦貯蓄銀行に預金し、翌日には世界中の数百人の匿名の株主たちと共にドバイの不動産に共同投資できるかもしれない。

そう、巨大なパブリック帳簿上で動作する世界こそが、RWAなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News