イーサリアムは中年危機に直面、4年間で73億ドルを焼却したにもかかわらず、なぜトークンのインフレが止まらないのか

TechFlow厳選深潮セレクト

イーサリアムは中年危機に直面、4年間で73億ドルを焼却したにもかかわらず、なぜトークンのインフレが止まらないのか

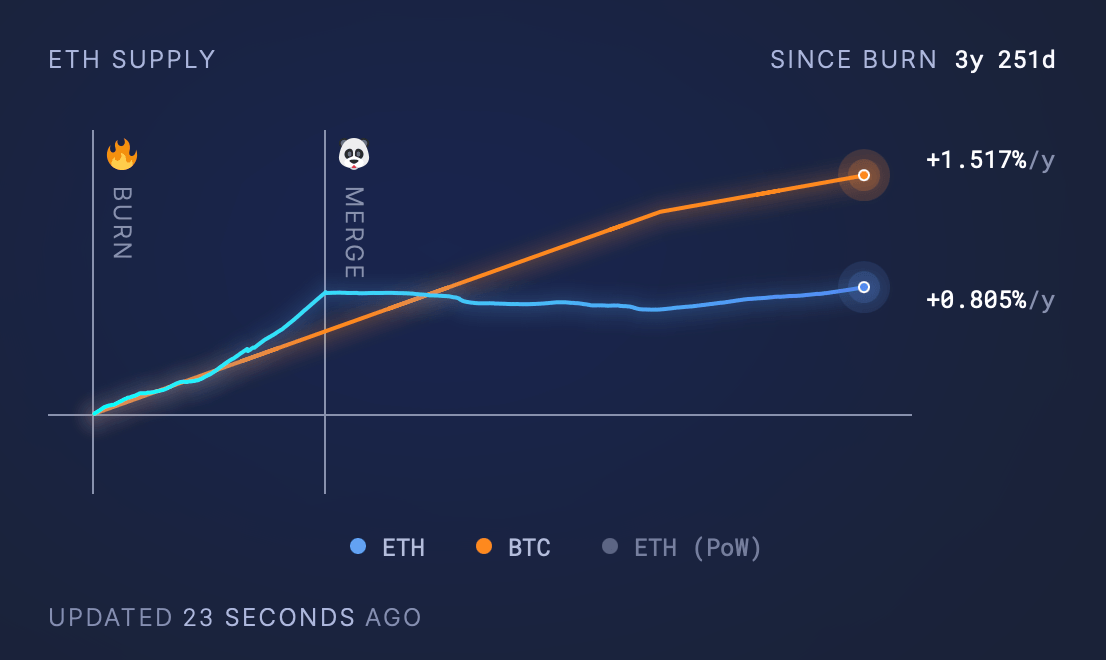

イーサリアムの供給量は依然として増加しており、年間成長率は0.805%である。大量のETHが焼却されているにもかかわらず、新規発行量は焼却量を上回っている。

執筆:Lawrence、火星財経

序論

イーサリアムは世界をリードするスマートコントラクトプラットフォームとして、EIP-1559 によりバーン(燃焼)メカニズムを導入し、通貨供給の縮小(デフレ)実現を目指した。

しかし、2025年4月13日現在の調査によると、4,581,986.52 ETHが焼却された一方で、流通量は依然として年率0.805%のペースで増加しており、純増分は3,477,830.85 ETHに達している。本レポートでは、この現象を研究的視点から分析し、その歴史的背景、現状の動向、影響要因および将来展望について考察する。

歴史的背景

ロンドンハードフォークによって導入されたEIP-1559は、取引手数料の管理方式を変革した。それ以前はすべての取引手数料がマイナーへの報酬となっていたが、新メカニズムではベース料金が焼却され、残りの「チップ」のみがバリデータ(合併前はマイナー)に分配されるようになった。この仕組みは、新たに発行されるETHによるインフレ効果を相殺し、最終的にETHを通貨供給が減少する資産(デフレ資産)とすることを目的としている。

2022年9月の「マージ(合併)」により、イーサリアムはPoWからPoSへ移行し、発行率が大幅に低下した。合併前はマイナーに毎日約13,000 ETHが報酬として支払われていたが、合併後は約1,400万ETHのステーク量を基準に、発行量は約1,700 ETH/日まで削減された。この変化はデフレ実現の基盤を築いたものの、実際にバーンメカニズムが機能するかどうかはネットワークの活動量と手数料水準に依存している。

現在の供給動向

2021年8月以来、73億ドル相当のイーサリアム(ETH)が焼却されている。

2025年4月13日時点で、イーサリアムの流通供給量は約1億2,069万ETHであり、年間成長率は0.51%である。ロンドンハードフォーク以降、4,581,986.52 ETH(時価約73億ドル)が焼却された一方で、純供給量は3,477,830.85 ETH増加しており、発行量が焼却量を上回っていることが明らかになった。

ビットコインと比較すると、同期間(3年8か月)における年平均インフレ率は1.517%であり、固定上限2,100万枚を持つビットコインに対して、理論上無制限の供給が可能なイーサリアムの方がむしろインフレ圧力が低い状況にある。

影響要因の分析

以下の要因が、焼却と発行のバランスに影響を与えている:

ネットワーク活動と取引手数料:

-

焼却率は取引量および手数料と直接関連している。高活動期(NFTブームやDeFiの急拡大時など)には一時的なデフレが生じる可能性がある。2024年のDencunアップグレードはproto-dankshardingを導入し、Layer2の取引コストを削減することでユーザーエクスペリエンスを改善したが、その反面、焼却量の減少につながった。

-

たとえば、DencunによりOptimismやArbitrumなどのLayer2ソリューションの取引コストが下がり、間接的にメインチェーンでの焼却が減少している。

発行率:

-

合併後、発行量はステーキング報酬に基づき、約1,700 ETH/日(年間約62万500 ETH、ステーク参加率が安定していると仮定)となっている。合併前の13,000 ETH/日に比べ大幅に削減されたものの、低活動期における現在の焼却率ではこれを上回れない。

主な焼却貢献者:

データによると、焼却の主な発生源は以下の通りである:

これらのプラットフォームは多数の取引を生成しているが、その活動レベルはNFTトレンドやDeFi利用率といった市場環境の変動に左右される。

市場環境:

-

高活動期には一時的にデフレが実現するが、低活動期(例:2024年第2四半期、75,301 ETH増加)には再びインフレに転じる。2024年第2四半期のデータでは、発行量228,543 ETHに対し焼却量は107,725 ETH、純増は120,818 ETHであった。

継続的なインフレの原因分析

今後のイーサリアムの供給動向は、以下の要因によって影響を受ける可能性がある:

技術進化における「予想の落とし穴」

EIP-1559メカニズム設計の限界

バーンメカニズムはベース料金の消去を通じて新たな価値捕獲モデルを創出したが、その効果はネットワーク活動の非線形的変動に大きく依存している。データによれば、2024年のDencunアップグレード後、Layer2取引の割合が83%を超えた結果、メインネットの1日のGas収益が72%急落した。

シャーディング技術の実装課題

当初2025年第1四半期の完了が予定されていたPectraシャーディングアップグレードは、ZK-Rollupとの互換性問題により延期され、TPSは依然として15~45の範囲に留まり、高頻度取引シナリオを支えるには至っていない。

エコシステム競争における「価値の分散」

マルチチェーンエコの価値流出

Solanaは9,000 TPSと0.0001米ドルという低コストの取引を武器に、2024年にパブリックチェーン市場の38%を獲得。日次アクティブユーザー数は200万人に達し、イーサリアムメインネットの5.6倍となった。

DeFiおよびNFTの構造的衰退

イーサリアム上のNFT売上高は、2023年のピーク時12.3億ドル/月から2025年には1.25億ドル/月まで落ち込んだ。また、Uniswap v4が全面的にL2へ移行したことで、メインネット上のDEX取引量のシェアは9%未満にまで低下。さらに深刻なのは、RWA(リアルワールドアセット)分野において、ベライゾン(BlackRock)などの機関がPolygon上で証券化ファンドを発行しており、イーサリアムは兆単位の市場参入機会を逃していることだ。

経済モデルのリフレクシビティ(自己言及性)の逆説

ステーキングメカニズムのインセンティブ不均衡

合併後に設計された3.2%のステーキング利回りは、フェデラルファンド金利が5.25%に達したマクロ環境下で魅力を失い、バリデータ数は349.5万から340万へと減少。ステーク率も27%まで低下した。

バーンメカニズムの非対称効果

データモデルによれば、ETHがデフレに転じるためには、焼却量が発行量(約1,600 ETH/日)を上回る必要がある。しかし、市場低迷期にはネットワークのアクティブアドレス数が1日36万件まで減少し、平均焼却量は800 ETH/日にしか達しない。

規制環境による構造的抑制

有価証券指定の影

SECはERC-20トークンの75%を有価証券として監督対象とし、ETH ETFのステーキングを禁止したことで、機関資金の流入量が前年比で22%減少した。これに対し、ビットコインは「デジタルゴールド」として明確なポジショニングを持ち、300億ドル相当のETF資金を呼び込むことに成功。こうした規制裁定の差異が、ETH/BTCレートを0.02という歴史的安値まで押し下げている。

コンプライアンスコストの転嫁効果

KYC/AML要件を満たすために行われるアカウント抽象化などのコンプライアンス改修により、スマートコントラクトのGas消費量が27%増加し、ネットワークの活性をさらに抑制している。

結論:ブロックチェーンの中年危機

イーサリアムのデフレ化失敗は、技術的理想主義とビジネス的現実主義の衝突を象徴する出来事である。ETHの時価総額比率が17.5%という歴史的低水準で推移する現在、そこにあるのは単なる金融政策の不均衡ではなく、「概念実証(PoC)」から「価値創造」への業界全体の移行期における成長痛でもある。今後の突破口は、デフレモデルを機械的に追求することではなく、効率性・公平性・規制適合性を兼ね備えた新たなパラダイムの構築にあるだろう。中本聡がビットコインを設計した際にETFブームを予見できなかったように、イーサリアムの価値発見も既存の枠組みを越えて、技術的理想と市場現実の間に動的バランスを見出す必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News