なぜステーブルコインが盛んになればなるほど、FRBは不安になるのか?

TechFlow厳選深潮セレクト

なぜステーブルコインが盛んになればなるほど、FRBは不安になるのか?

ステーブルコインは、効率的でプログラム可能な全準備制度と、経済成長を促進できるレバレッジ型信用メカニズムとの間に存在する根本的な矛盾を浮き彫りにしている。

執筆:@DeFi_Cheetah、@VelocityCap_投資家

翻訳:zhouzhou、BlockBeats

編集部の視点:ステーブルコインは技術革新と金融システムを融合させ、支払い効率を高める一方で中央銀行の通貨統制に挑戦している。これらは「完全準備銀行」に類似しており、信用創造は行わないものの、流動性や金利に影響を与える可能性がある。今後の発展として、部分準備制度への移行やCBDCとの統合が考えられ、グローバルな金融構造を再形成するかもしれない。

以下は原文内容(読みやすさを考慮し、一部編集されています):

ブロックチェーン金融の台頭により、「貨幣の未来」に関する活発な議論が巻き起こっており、かつては学術界や中央銀行の政策担当者の間でのみ語られていたテーマが一般化しつつある。ステーブルコイン――国家の法定通貨と等価を維持することを目指すデジタル資産――は、従来の金融と分散型金融(DeFi)の間における主流の橋渡し的存在となっている。現在、多くの人々がステーブルコインの普及に期待を寄せているが、米国の立場から見ると、その推進は必ずしも最善策とは言えず、むしろドルの貨幣創造メカニズムを攪乱するリスクがある。

要約すると、ステーブルコインは実質的に米国銀行システム内の預金規模と競合している。そのため、「部分準備制度」を通じた貨幣創造プロセスを弱体化させ、連邦準備制度(FRB)による金融政策の有効性(公開市場操作などを通じたマネーサプライの調整など)にも悪影響を及ぼす。なぜなら、銀行システム全体の預金残高を減少させるからである。

特に重要なのは、銀行が長期債券を担保にして生み出す貨幣乗数効果と比べて、ステーブルコインの貨幣創造能力は非常に限られている点だ。というのも、ステーブルコインは主に短期国債を準備資産としており、こうした資産は金利変動に対して鈍感だからである。したがって、ステーブルコインが米国内で広く利用されるようになれば、「貨幣伝導メカニズム」の機能が損なわれる可能性がある。

確かに、ステーブルコインの普及によって米国国債に対する需要が高まり、政府の再調達コストが低下する効果も考えられるが、それでもなお、貨幣創造への影響は無視できない。

唯一、ステーブルコインの資金が「銀行預金」として再び銀行システムに戻る場合に限り、貨幣創造量は維持される。しかし現実には、この方法はステーブルコイン発行体にとって非効率的であり、彼らは「リスクフリーの国債利回り」を得る機会を失ってしまう。

また、銀行はステーブルコインを法定通貨預金として扱うことができない。なぜなら、ステーブルコインは民間機関が発行しているため、追加的なカウンターパーティリスクが生じるからだ。

米国政府も、国債購入によってステーブルコイン体制に流入した資金を再び銀行システムに戻すことはあまり考えられない。というのは、これらの資金は異なる金利で調達されており、政府は国債利回りと銀行預金金利の差額を負担しなければならず、連邦財政の負担が増大するためである。

さらに重要な点として、ステーブルコインの「セルフホスティング(自己管理)」という特性は、銀行預金の委託保管モデルと互換性がない。チェーン上の資産以外のほとんどすべてのデジタル資産は、どこかで誰かによる保管を必要とする。したがって、米国内でステーブルコインの規模が拡大することは、直接的に貨幣創造メカニズムの正常な機能を脅かすことになる。

ステーブルコインと貨幣創造が両立できる唯一の方法は、発行体自身が「銀行」として運営されることだが、これは極めて困難な課題であり、規制遵守や金融業界の既得権益など、複雑な問題を孕んでいる。

もちろん、米国政府のグローバルな視点からは、ステーブルコインの推進はメリットの方が大きいと考えられる。それは、ドルの優位性を拡大し、世界準備通貨としての地位を強化し、クロスボーダー決済をより効率化し、安定した通貨を切望する非米地域のユーザーに大きな恩恵をもたらすからである。しかし、自国の貨幣創造メカニズムを損なうことなく、米国内で本格的にステーブルコインを推進するのは極めて難しい。

この記事の核心内容をさらに詳しく説明するために、以下の観点からステーブルコインの仕組みを分析する:

・部分準備制度 vs 完全準備支援型ステーブルコイン

・規制の制約と経済的安定性

・将来の展望:想定される規制モデル、部分準備モデル、および中央銀行デジタル通貨(CBDC)の発展方向

部分準備制度 vs 完全準備支援型ステーブルコイン

古典的な貨幣乗数理論

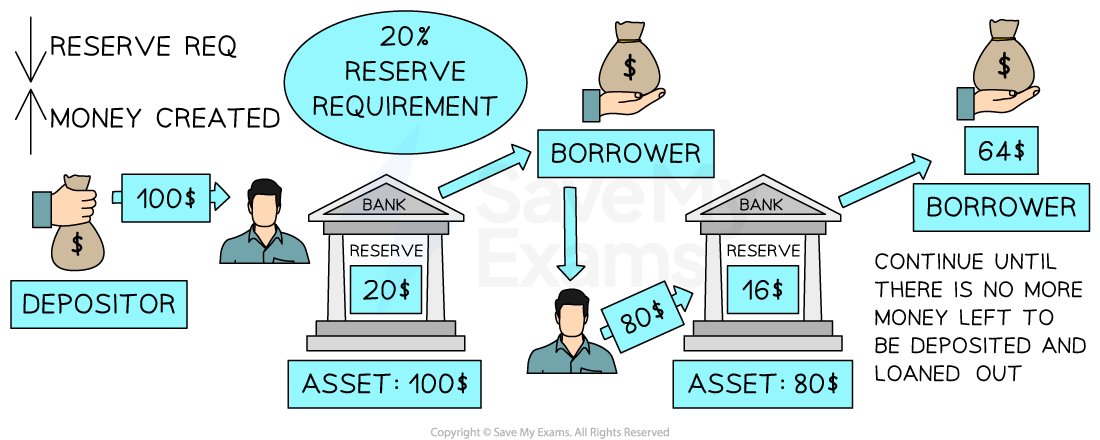

主流の貨幣理論において、貨幣創造の中心となるメカニズムは「部分準備制度」である。簡略化されたモデルを使って、商業銀行が基礎マネー(通常M0と表記)をどのようにM1やM2といったより広範な貨幣形態へと拡張するかを説明できる。

Rを法定または銀行が自主的に設定する準備率とすれば、標準的な貨幣乗数は m = 1 / R と近似される。

例えば、銀行が預金の10%を準備として保持しなければならない場合、貨幣乗数mは約10となる。つまり、公開市場操作などを通じて1ドルがシステムに注入されると、最終的には銀行システム内で最大10ドルの新たな預金が生まれる可能性がある。

-

M0(貨幣基礎):流通中の現金 + 商業銀行が中央銀行に保有する準備金

-

M1:現金 + 活期預金 + 小切手振出可能なその他の預金

-

M2:M1 + 定期預金、マネーマーケット口座など

米国では、M1 ≒ 6 × M0 である。この拡張メカニズムは現代の信用システムの発展を支えており、住宅ローン、企業融資、その他の生産的資本活動の基盤となっている。

ステーブルコインを「狭い意味の銀行」と見る

パブリックブロックチェーン上で発行されるステーブルコイン(USDC、USDTなど)は、通常、法定通貨準備、米国国債、またはその他の高流動性資産によって1:1で裏付けられることを約束している。したがって、これら発行体は従来の商業銀行のように顧客の預金を「貸し出し」はしない。代わりに、「真のドル」と完全に交換可能なデジタルトークンを発行することで、チェーン上で流動性を提供する。

経済学的観点から見ると、このようなステーブルコインは「狭い意味の銀行(narrow bank)」に近い。すなわち、100%の高品質流動性資産によって「預金類負債」を裏付ける金融機関である。

純粋な理論的観点から言えば、このようなステーブルコインの貨幣乗数はほぼ1に近い。商業銀行とは異なり、1億ドルの預金を受け取り、同額の国債を保有するステーブルコイン発行体は、「追加の貨幣」を生み出していない。しかし、これらのステーブルコインが市場で広く受け入れられるようになれば、依然として貨幣としての機能を果たすことができる。

後述するが、ステーブルコイン自体に乗数効果がなくても、その背後に潜む資金(例えば、米国財務省の国債オークション資金がステーブルコイン企業によって国債購入に使われた場合)が政府によって再び支出される可能性があり、結果として全体としてのマネーサプライ拡大効果を持つかもしれない。

金融政策への影響

FRB直結口座とシステミックリスク

ステーブルコイン発行体にとって、FRBのメインアカウント(直結口座)を取得することは極めて重要である。この口座を持つ金融機関は以下のメリットを享受できる:

・中央銀行通貨への直接アクセス:メインアカウントの残高は最上位の流動性資産(すなわちM0の一部)と見なされる。

・Fedwireシステムへの接続:大口取引を準即時で決済可能。

・FRB恒常的供給手段の利用:割引窓口(Discount Window)や超過準備金利息(IOER)などの制度を利用可能。

しかし、ステーブルコイン発行体にこうした設備への直接アクセスを許可することは、以下の2つの「口実」または抵抗に直面している:

・運用リスク:リアルタイムのブロックチェーン台帳とFRBインフラの統合は、新たな技術的脆弱性を生む可能性がある。

・金融政策支配力の制限:大量の資金が100%準備金のステーブルコイン体制に流入すれば、FRBが依存する「部分準備制度」に基づく信用統制メカニズムが永続的に変化してしまう。

そのため、伝統的な中央銀行は、商業銀行と同等の政策待遇をステーブルコイン発行体に与えることを拒否する傾向にある。金融危機時に信用および流動性への介入能力を失うことを恐れているのである。

ステーブルコインがもたらす「正味の新規貨幣効果」

ステーブルコイン発行体が大量の米国国債やその他の政府債務資産を保有するとき、微妙ながら極めて重要な「二重使用効果(double-spend effect)」が生じる:

・米国政府は市民の資金(ステーブルコイン発行体の国債購入資金)を使って財政支出を行う。

・同時に、これらのステーブルコインは市場で依然として通貨のように流通・使用される。

したがって、部分準備制度ほど強力ではないものの、このメカニズムは事実上、実質的なドル循環量を「倍増」させる可能性がある。

マクロ経済的視点から見ると、ステーブルコインは政府の借入資金が直接日常取引圏に流入する新たなチャネルを開拓しており、経済におけるマネーサプライの実際の流動性を高めている。

部分準備、ハイブリッドモデル、そしてステーブルコインの将来

ステーブルコイン発行体は「銀行のようなモデル」へと移行するのか?

一部の専門家は、将来的にステーブルコイン発行体が一部の準備金を融資に利用することを許可され、商業銀行の「部分準備制度」と同様に貨幣を創造する可能性を示唆している。

これを実現するには、以下のような銀行システム並みの厳格な規制体制の導入が必要となる:

・銀行ライセンス

・連邦預金保険(FDIC)

・自己資本比率規制(バーゼル合意など)

「GENIUS法案」を含むいくつかの立法草案は、ステーブルコイン発行体の「銀行化」への道筋を示しているが、こうした提案は依然として1:1の準備要件を強調しており、短期的には部分準備モデルへの移行は可能性が低い。

中央銀行デジタル通貨(CBDC)

もう一つのより革新的な選択肢として、中央銀行が直接CBDC(Central Bank Digital Currency)を発行する方法がある。これは、中央銀行が一般市民や企業に直接提供するデジタル負債である。

CBDCの利点は以下の通り:

・プログラマブル性(ステーブルコインと同様)

・主権的信用保証(国家発行)

しかし、商業銀行にとっては直接的な脅威となる。もし一般市民が中央銀行に直接デジタル口座を持てるようになれば、民間銀行からの大規模な預金流出が起き、銀行の融資能力が低下するだけでなく、「デジタルバンクラッシュ(数字銀行挤兑)」を引き起こす可能性もある。

グローバル流動性サイクルへの潜在的影響

現在、CircleやTetherといった主要なステーブルコイン発行体は、数百億ドル規模の短期米国国債を保有しており、その資金の流れはすでに米国マネーマーケットに実際の影響を与えている。

・ユーザーが大規模にステーブルコインを償還すれば、発行体は短期国債(T-bills)を急いで売却せざるを得ず、利回りを押し上げ、短期資金市場の不安定を招く。

・逆に、ステーブルコインの需要が急増すれば、大量のT-bills購入により利回りを押し下げる。

このようなプラスマイナス双方向の「流動性ショック」は、ステーブルコインの市場規模が大型マネーファンドレベルに達した時点で、従来の金融政策および金融システムの運営に深く浸透し、「シャドウマネー(影の通貨)」の中核プレイヤーとなることを示している。

結論

ステーブルコインは、技術革新、規制体制、そして伝統的な貨幣理論が交差する地点に位置している。それらは「貨幣」をよりプログラム可能で入手しやすいものに変え、決済と清算に新しいパラダイムを提供する。しかし同時に、現代金融システムの繊細な均衡、とりわけ部分準備制度と中央銀行の通貨支配力に対しても挑戦している。

要するに、ステーブルコインが商業銀行を直接代替することはないが、その存在は伝統的銀行システムに継続的なプレッシャーを与え、イノベーションの加速を迫っている。

ステーブルコイン市場が成長を続ける中、中央銀行と金融規制当局は以下の課題に直面せざるを得ない:

・グローバル流動性の変化をどう調整するか

・規制構造と省庁間協力をどう整備するか

・貨幣乗数効果を損なうことなく、透明性と効率性をどう高めるか

ステーブルコインの将来の道筋には、以下のような選択肢が含まれるだろう:

・より厳格なコンプライアンス規制

・部分準備ハイブリッドモデル

・CBDCシステムとの統合

これらの選択肢は、デジタル決済の発展軌道に影響を与えるだけでなく、グローバルな金融政策の方向性さえも再形成する可能性がある。

結局のところ、ステーブルコインは根本的な矛盾を浮き彫りにしている。すなわち、「効率的でプログラム可能な完全準備システム」と「経済成長を促進するレバレッジ型信用メカニズム」の間に存在する緊張関係である。今後の金融システムの進化において、いかに「取引効率」と「貨幣創造力」の間で最適なバランスを取るかが、最も重要な課題となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News