CircleのIPOは延期か、「ステーブルコイン初上場」企業の評価額はどのくらいか?

TechFlow厳選深潮セレクト

CircleのIPOは延期か、「ステーブルコイン初上場」企業の評価額はどのくらいか?

CircleのIPOに関する5つの疑問を一文で整理。

執筆:Wenser(@wenser 2010)

3月下旬、Fortuneによると、ステーブルコイン発行会社Circleは投資銀行を雇いIPO準備作業を開始し、4月下旬にSECへ上場申請を公開提出する予定であると報じられた。4月1日、Circleは正式に米国SECにS-1申告書を提出し、CRCLという株式コードでニューヨーク証券取引所に上場する計画を明らかにした。市場は「トランプ政権下での暗号資産関連初のIPO」としてその実現に確信を持っていたが、数日後、トランプ氏による関税貿易戦争の本格的始動を受け、一部の市場情報ではCircleのIPO延期が伝えられた。このため、トランプ政権が暗号資産に友好的な政府の構築を目指す中、どの暗号資産企業が最初にIPOを果たすのか――という懸念は、依然として解消していない。

Odaily星間リポートは、本稿にてステーブルコイン市場の現状、米国の暗号資産規制の動向、Circleの評価体系を他の潜在的なIPO候補プロジェクトと比較・分析する。

懸念その1:Circleは「初のステーブルコイン関連銘柄」の座を獲得できるか?

結論から言えば、Circleはほぼ確実に「初のステーブルコイン関連銘柄」という栄誉を手にするだろう。

理由は以下の通り:

1. 主要競合他社は「上場IPO路線」に興味がない。CircleがIPO申請書類を提出した直後、USDT発行元TetherのCEO Paolo Ardoino氏は「Tetherは上場する必要がない」とツイートした。(Odaily星間リポート注:Paolo氏の投稿画像には本人とウォール街の銅牛の記念写真が添えられており、「私がウォール街の投資銀行に頼る必要はない。むしろ彼らが私を必要としているのだ」という強い姿勢がうかがえる)

Tether CEOの強気な発言

2. Circleは安定的に第2位のステーブルコイン発行事業者として君臨している。Coingeckoのデータによれば、USDCの時価総額は現在601.4億ドルに達しており、1440億ドルのUSDTに次ぐ第2位、暗号資産業界全体では時価総額6位に位置している。

3. Circleのコンプライアンス体制は非常に整っており、「最もコンプライアンス対応が進んだステーブルコイン発行会社」と言っても過言ではない。Circleは米国でマネーサービスビジネス(MSB)として登録され、『銀行機密法』(BSA)などの関連法規を遵守している。また、米国49州およびプエルトリコ、コロンビア特別区で通貨送金ライセンスを保有。2023年にはシンガポール金融庁(MAS)から主要支払機関ライセンスを取得し、シンガポールでの事業運営が可能となった。2024年にはフランスの審査監督局(ACPR)から電子マネー機関(EMI)ライセンスを取得し、EUの『暗号資産市場規制』(MiCA)に基づき、欧州でUSDCおよびEURCを発行できるようになった。つまり、USDCは米国、ヨーロッパ、アジアにおいてもコンプライアンス準拠で運営されている数少ないステーブルコインの一つと言える。

以上のことから、現時点でのIPO申請の進捗状況、USDCの市場的地位、そして競合他社の態度を考慮すると、「初のステーブルコイン関連銘柄」としてCircleがその座を獲得するのはほぼ確実だと言える。

次の疑問は、Circleの主事業が上場後の時価総額を支えることができるかどうかだ。これについては、CircleのIPO申告書に答えがある。

懸念その2:CircleのUSDCステーブルコインは本当に儲かるビジネスなのか?

ここでもまず結論を述べる。現状では、Circleの経営状況はそれほど楽観視できない。

以前の記事『「第一のステーブルコイン」USDT時価総額が新記録更新、Tether背後にある千億規模の商業帝国を解明』では、ステーブルコイン分野の王者Tetherの詳細なビジネスモデルについて分析した。また、『7大暗号資産収益マシーンを徹底解剖:年間利益140億ドル、“税務官”と呼ばれる真の存在』では、年間利益約140億ドル、従業員200人未満という「高収益・小規模チーム」を持つTetherの人件費効率性を分析し、その圧倒的な収益力を称賛した。

しかし、CircleのIPO申告書が示す経営状況は、Tetherとは大きくかけ離れている。

-

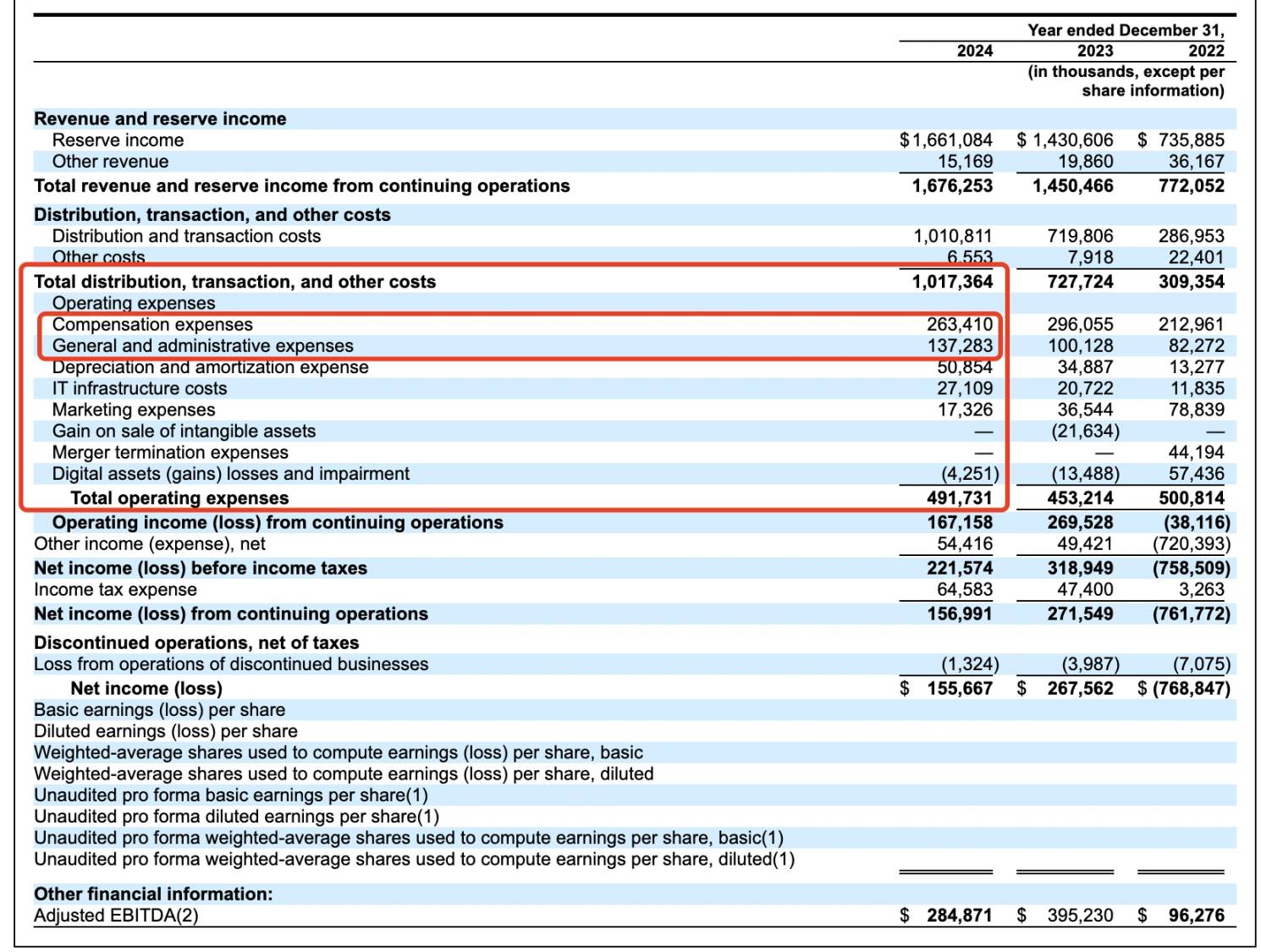

売上収益面では:2024年、Circleの収益は前年の14.5億ドルから16.8億ドルへと16.5%増加したものの、純利益は2.68億ドルから1.56億ドルへと42%減少した。これは、CoinbaseやBinanceといったパートナー企業への9.08億ドルの配布コストが一因となっている。

-

準備資金面では:USDCの準備金の約85%は米国国債に投資されており(BlackRock傘下のCircleReserveFundが管理)、約20%は米国の銀行システム内に現金預金として保管されている。一方、USDTの準備金はより多様化されており、5.47%のBTCも含まれている。

USDT準備金の内訳

人件費面では、申告書によると、Circleは毎年2.6億ドル以上の給与支出と約1.4億ドルの管理費用をかけており、減価償却費は5085万ドル、ITインフラ費用は2710万ドル、マーケティング費用は約1732万ドルにも上る。Circleの支出項目は、Tetherに比べてはるかに複雑であると言わざるを得ない。

Circleの過去3年間の経営データ

さらに注目すべきは、Circleの収益源がTetherほど幅広くないことだ。その収益の99%が準備金利子であり、約16.61億ドルに相当する。一方、取引手数料その他の収入はわずか1516.9万ドルしかない。

言い換えれば、Circleは現時点で「預金利息を得る」ビジネスに特化しており、Tetherのように「両面で利益を得る」構造――すなわち準備金利子だけでなく、資金の換金時にサービス手数料も得られる――には至っていない。なお、国際送金市場の規模は150兆ドルに達するが、この市場は今やより分散型で規制の影響を受けにくいUSDTが支配している。

対照的に、Circleは現在もなおCoinbaseやBinanceといった「パートナー」企業に依存している状態だ。

懸念その3:Coinbaseとの曖昧な関係は続くのか?

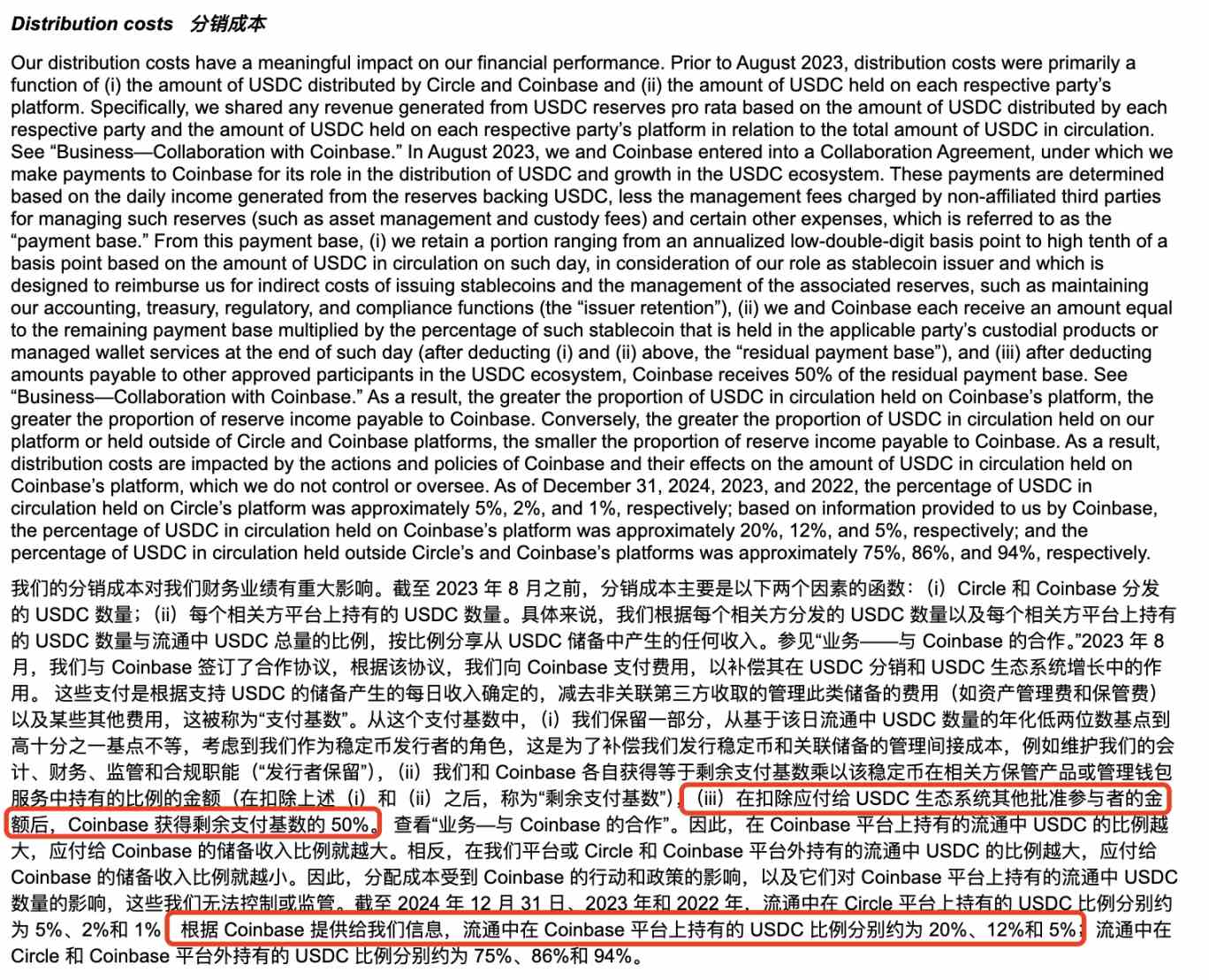

Circleの正式名称はCircle Internet Financial, Inc.であり、Jeremy Allaire氏とSean Neville氏により2013年に設立された。USDCのガバナンスは、CircleとCoinbaseが共同設立したCentre Consortiumによって管理されていた。しかし、規制環境の変化に伴い、2023年8月、Circleは2.1億ドル相当の自社株を用いてCoinbaseが持つCentre Consortiumの株式を買収し、USDCの発行とガバナンスを完全に掌握した。ただし、双方の50%:50%の収益分配契約は現在も継続している。

Circle申告書に記載された配布コスト情報

2024年、CircleがCoinbaseに支払った9.08億ドルの配布コストのうち、Coinbaseが公表した10-K年次報告書によると、2.24億ドルはステーキング報酬としてユーザーに還元された(USDC保有者には4.5%のリターンが提供されており、かつてはAPYが12%近くに達したこともあった)。残りの約6.86億ドルはCoinbase自身の収益となった。

@0x_Todd氏が受け取った実際のリターンと画面

この動きは、USDCの流通量と市場シェアを拡大するための「公然とした戦略」と見なせるかもしれない。しかし、これほど高いステーブルコイン利回りを提示することは、IPOに向けて市場の個人投資家を惹きつけるために「高金利による資金調達」を行う苦肉の策ではないかと疑われても仕方ない。

また、Circleの高額な配布恩恵を受けているのはCoinbaseだけではない。Binanceも同様に該当する。

申告書によると、2024年11月、BinanceはCircleのステーブルコインエコシステムプロトコルのもとで最初の承認参加者となった。協力契約に基づき、Binanceは自社プラットフォーム上でUSDCを推進し、財政準備金として一定量のUSDCを保有する義務を負う。CircleはBinanceに対し6025万ドルの一時前払いを行い、Binanceが保有するUSDC残高に応じて月次インセンティブ料を支払うことに同意した。インセンティブはBinanceが少なくとも15億枚のUSDCを保有している場合に支払われ、Binanceは30億枚の保有を約束(特定状況下では例外あり)。この提携はマーケティングと財政準備の二本立てで、期間は2年間。Binanceがマーケティング契約を早期に終了した場合でも、1年間の低減料金支払いとプロモーション義務を履行しなければならない。両者は特定条件下で早期に契約を解除することも可能。

このように、市場基盤の拡大のために同盟を築く点で、Circleは「大胆かつ積極的」な戦略を熟知している。

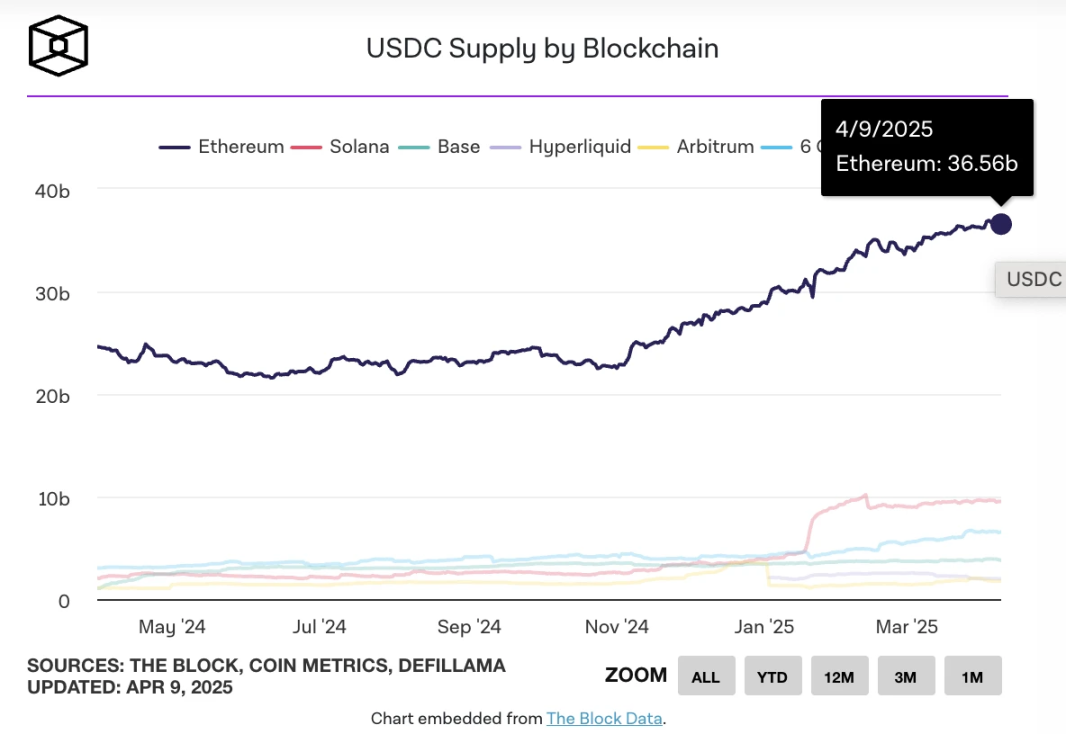

さらに、ここ1年以内に、CircleはSolanaやBaseのエコシステムでも活発に活動している。Solanaエコシステムだけで、Odaily星間リポートの不完全な統計によると、2025年以降すでに累計32.5億枚以上のUSDCを13回にわたって発行しており、一度の発行量は最大2.5億枚に達している。

不完全な統計

3月26日、USDCのチェーン上の発行量が600億ドルを超えた際、TheBlockの統計によると、内訳は以下の通りだった。

-

イーサリアム:約360億枚

-

Solana:約100億枚

-

Base:約37億枚

-

Hyperliquid:約22億枚

-

Arbitrum:約18億枚

-

Berachain:約10億枚

TheBlockが集計したUSDCの各チェーン別発行量

現時点でのUSDCの流通量は600億ドル前後を維持しており、DefiLlamaのデータによると、現在のステーブルコインの時価総額は約2335.35億ドル、7日間の下落率は約0.58%。USDCの市場占有率は約26%である。

以上から、一時的な結論として、Circleの今後の発展は引き続きCoinbaseの支援に依存しており、おそらく今後もCoinbaseに配布収益の約50%を「供出」し続ける可能性が高いと考えられる。

懸念その4:Circleは米国のステーブルコイン規制法案の影響を受けるのか?

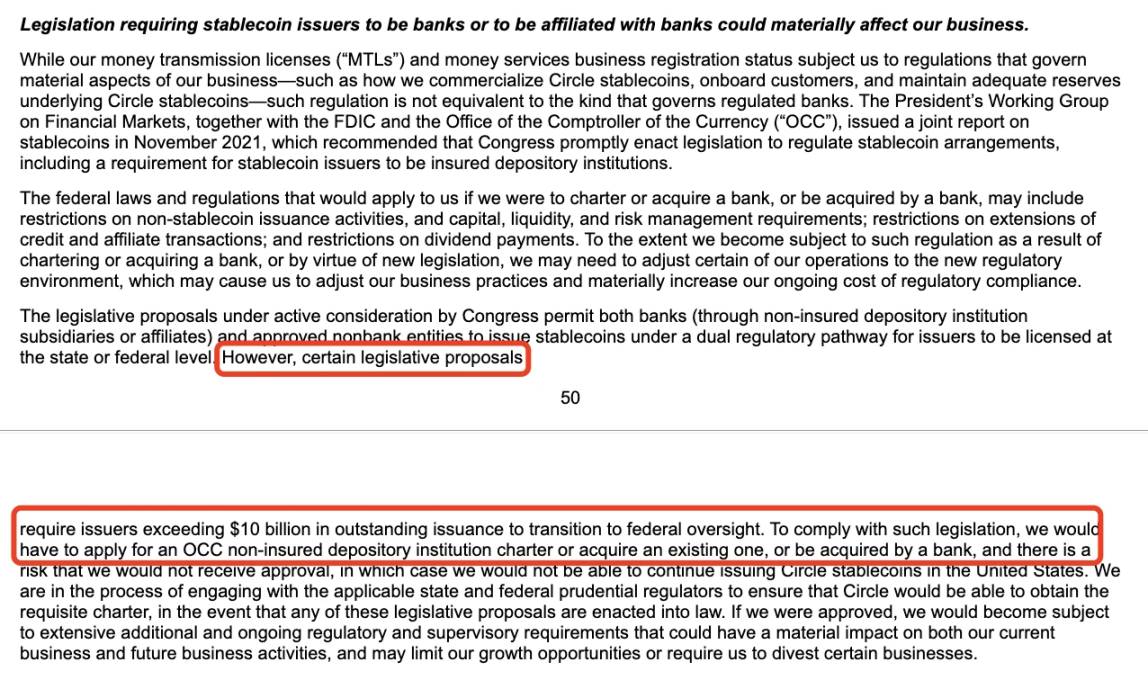

Circleの申告書では、米国の規制立法に関する潜在的リスクについて言及している。例えば、米国の規制当局または立法機関が、発行量が100億ドルを超えるステーブルコイン発行者に対して、銀行または銀行関連機関であることを義務付ける可能性がある。

申告書におけるリスク開示部分

現時点で得られている情報によると、米国ステーブルコイン規制法案の最新の進捗は以下の通り。

2025年2月、米国上院議員Bill Hagerty氏らが『米国ステーブルコイン国家革新指導および確立法案』(GENIUS Act)を提出。これは決済用ステーブルコインのための連邦レベルの規制枠組みを構築することを目的としている。法案では、時価総額が100億ドルを超える発行者は連邦準備制度理事会(FED)の監督下に置かれ、それ以外の小規模発行者は州レベルでの規制を選択できるとしている。すべての発行者は、米ドルや国債など高流動性の高品質資産で1:1の裏付けを提供しなければならず、アルゴリズムステーブルコインの発行は禁止される。

同時に、下院議員Maxine Waters氏は『ステーブルコイン透明性および説明責任による分類帳経済促進法案』(STABLE Act)を提出。すべてのステーブルコイン発行者が連邦ライセンスを取得し、FRBの監督下に置かれることを求めている。消費者保護を重視し、発行者は発行量に等しい準備資産を保有し、マネーロンダリング防止(AML)およびKYC規定を遵守しなければならないとしている。

コンプライアンスの模範的存在であるCircleにとって、こうしたリスク開示は当然のことだ。また、以前「Tetherが米国の立法者と協力し、法定通貨関連規制に影響を与えようとしている」との報道があったものの、CoinbaseやBlackRockといった同盟者の支援を受けるCircleにとっては、規制のプレッシャーに対処するのはそれほど困難ではないだろう。

したがって、このリスクは比較的コントロール可能な範囲内にある。

懸念その5:Circleの評価額はどれくらいか?

CircleのS-1ファイルには具体的なIPO調達価格は記載されていないが、二次市場の取引から判断すると、現在の評価額は約40〜50億ドル程度と見られている。株式構成はAクラス(1株1票)、Bクラス(1株5票、上限30%)、Cクラス(無議決権)に分けられ、創業者は支配権を保持している。上場により、初期投資家や従業員にも流動性が提供される。

以前のラウンドでの最高評価額は90億ドルだったが、現在のステーブルコインの市場シェアや市場情勢の悪化により、その額は半減している。とはいえ、まだ一定の利益余地は残っている。

比較すると、Coinbaseの現在の株価は151.47ドル、時価総額は384.55億ドル。Circleの約8〜9倍に相当する。

また、トランプ政権による関税貿易戦争の影響で、FRBの利下げ期待がCircleの収益に影響を与える可能性もある。これは考慮すべき要素だ。

Circleの今後の多角化ビジネスが、この評価額を正当化できるかどうかは、時間の経過とともに検証されていくだろう。

筆者の個人的見解では、使用用途がより柔軟なUSDTと比べ、USDCは米国銀行関連業務と融合することで初めてさらなる成長が見込める。以前、米国の銀行Custodia BankとVantage Bankがイーサリアムネットワーク上で許可不要ブロックチェーンベースの銀行支援ステーブルコインAvitを共同発行したことは、次世代のステーブルコイン競争がますます激化していることを示唆している。

Circleが「ステーブルコイン第2位」の地位を守り抜くためには、BTC準備や換金手数料など、Tetherの収益化手法を学ぶ必要があるだろう。

最後に、CircleのIPO申告書に記載された「隠れたポイント」に触れておきたい。Circleは自社を「リモート勤務中心の企業」と位置づけ、運用およびサイバーセキュリティリスクが高くなると明記している。2月にBybitで発生した15億ドル相当の資産盗難事件や、北朝鮮のハッカー組織Lazarus Groupによる過去の多数のセキュリティ事故を考えると、このリスク警告は決して空論ではなく、多くの暗号資産プロジェクトが事前に考慮すべき重要なリスク要因である。

Circleが開示したリモート勤務リスク

最後に、Odailyの筆者が個人的に予測するところでは、CircleはKrakenやChainalysisなどの暗号資産企業よりも早くIPOを実施するだろう。なぜなら、運営コストが高く、ストーリーが単一なステーブルコイン企業にとって、IPOを通じて「業界外の投資家」にリーチすることはより緊急の課題だからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News