sUSDが16%アンカリング解除:ステーブルコインの神話終焉か、それとも底値買いの好機か?

TechFlow厳選深潮セレクト

sUSDが16%アンカリング解除:ステーブルコインの神話終焉か、それとも底値買いの好機か?

この問題は、SIP-420 提案に起因するメカニズム調整の移行期間中にsUSDのペッグ修復機能が一時的に無効になったことに由来する。

執筆:Oliver、火星財経

Synthetixエコシステムの主要ステーブルコインsUSDが、ここにきてアンカー価格からの乖離(デペッグ)という危機に直面している。2025年4月9日時点で、その価格は約0.8388米ドルまで下落し、理論上の1米ドルとの乖離幅は16%以上に達しており、市場の強い関心を呼んでいる。この危機は3月20日に始まり、すでに20日以上継続しており、なおも拡大傾向にある。一方で、SynthetixのネイティブトークンSNXは逆に上昇し、4月9日の単日上昇率は7.5%に達するなど、複雑な市場心理がうかがえる。Synthetix創設者であるKain Warwick(@kaiynne)は、このデペッグ現象をメカニズム変更の移行期における一時的な混乱と位置づけ、プロトコルがETHポジションの90%を売却し、SNXを買い増して対応していることも明かした。

事件の経緯:進行するデペッグの悪化

sUSDのデペッグは一夜にして起こったものではない。2025年3月20日、価格は最初わずかな乖離を見せたものの、当初はあまり注目されなかった。しかし時間の経過とともに、この変動はトレンドとしての下落へと進展。4月9日にはCoinMarketCapのデータによると、sUSDの価格は0.8388米ドルまで下落し、アンカー価格に対して16%以上の下落となった。こうした20日以上にわたるデペッグ期間は、期間としても想定を超えており、乖離幅もステーブルコインに対する通常の許容範囲を大きく超えており、問題の深層的かつ複雑な性質を示している。

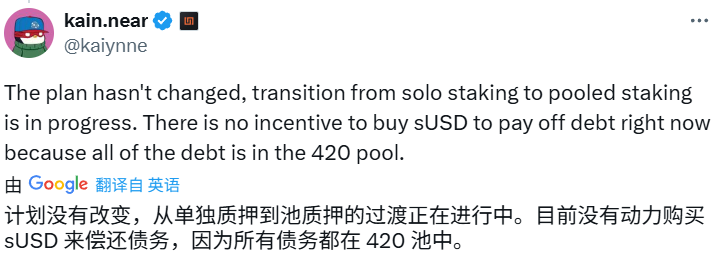

Kain WarwickはX上で説明し、今回のデペッグはSIP-420提案の実施に伴う予測された副作用だと述べた。この提案は、集中型債務プール(いわゆる「420プール」)を導入することでSNXのステーキングメカニズムと資本効率を最適化することを目的としているが、旧来のメカニズムと新メカニズムの移行期間において、sUSDのアンカー修復機能が一時的に失われているという。彼は、「現時点では、ユーザーがsUSDを購入して債務を返済するインセンティブがない」と率直に語り、需給の不均衡が価格下落の直接的な要因となっていることを指摘した。さらに、プロトコルがETHポジションの90%を売却し、代わりにSNXを追加購入する戦略は、内部の支えを強化する意図があるものの、流動性や外部の安定基盤を弱め、市場にさらなる不確実性をもたらした可能性がある。

デペッグの根本原因:メカニズム転換と市場反応の重層的影響

今回のデペッグの原因は単一ではなく、メカニズムの調整と市場行動が交錯した結果であり、多層的な課題を浮き彫りにしている。

SIP-420の実施が危機の核心的な引き金となった。Synthetixのステーブルコインメカニズムは、SNXによる超過担保に依存しており、ユーザーはSNXをステーキングすることでsUSDを発行し、システム全体の債務プールの変動リスクを負担する構造になっている。従来のメカニズムでは、750%という高い担保率と、債務返済へのインセンティブが連携して、sUSDの価格安定を維持していた。しかしSIP-420は、個別ステーキングから集中型債務プールへと移行することで、SNXのステーキング魅力を高めようとしている。この変革は理論的にはエコシステムに長期的なポテンシャルをもたらすものだが、移行期間中は既存のバランスを崩してしまう結果となった。Warwick自身も、新メカニズムはまだ完全に成熟しておらず、従来のアンカー修復機能が一時的に停止しているため、sUSDは自己調整の手段を失っていると認めている。

市場の反応もまた、デペッグ効果を拡大させた。X上の情報によれば、一部のユーザーがCurveなどのDEXでsUSDをUSDTやUSDCに集中して交換しており、売り圧力が急速に流動性プールの均衡を消耗させている。例えばCurveのDAI-USDC-USDT-sUSDプールでは、sUSDの比率が異常に高まったことが確認されており、これはsUSDの安定性に対する市場信頼の低下を反映している。sUSDの時価総額は2500万米ドルに過ぎず、もともと流動性が脆弱であるため、集中的な売り注文があれば大きなスリッページを引き起こし、価格のアンカー乖離をさらに加速させる。

プロトコル側の調整も、予期せぬ副作用を生んでいる。ETHポジションの90%を売却し、SNXを買い増すという判断は、SNXのエコシステム内での支配的地位を強化するものだが、システムの多様な担保基盤を縮小させることにもなった。ETHは市場で広く認知された担保資産であり、その撤退は外部からのsUSDに対する信頼を損ねる可能性があり、一方でSNX自体の価格変動性はリスク集中を高める。SNX価格が上昇している間はこの戦略が自信を高めるかもしれないが、現在のようにデペッグが続く状況では、むしろ回復プロセスに影を落としている。

過去との比較

sUSDのデペッグは今回が初めてではない。2024年5月16日、あるホエールがsBTCの売却によって得たsUSDを大量に放出したことで、sUSDは0.915米ドルまで下落し、約8.5%のデペッグを記録したことがある。当時は、Curveの流動性不足に加え、MEVアービトラージボットの攻撃もあり、価格が一時的に暴走した。これに対しSynthetixは迅速に対応し、ETH、BTC、USDCなどの新たな担保資産を追加することで信頼を回復し、VelodromeおよびCurveで流動性インセンティブを提供。その結果、11日後に無事に1米ドルに再びアンカーできた。当時のデペッグは外部ショックが主因であり、メカニズム自体に問題はなく、修復の道筋は明確で効率的だった。

一方、2025年のデペッグは全く異なる特徴を持っている。今回の危機は、SIP-420による内部メカニズムの変更が原因であり、単一の外部売りとは本質的に異なる。問題の複雑さは著しく高まっている。2024年のデペッグは11日間で8.5%の下落だったが、今回はすでに20日以上継続し、下落幅は16%以上に達しており、深刻度と持続性が明らかだ。また、2024年は流動性インセンティブと担保資産の多様化で対応したのに対し、2025年の対策はより内部的な調整(ETH売却・SNX買い増し)に偏っており、短期的な効果はまだ見えていない。これは、2024年の成功事例がそのまま適用できないことを意味しており、修復の難易度は過去をはるかに上回っている。

sUSDの底入れ投資(抄底)の可能性分析

現在のsUSD価格は0.84米ドル前後で推移しているが、投資家にとって底値圏で購入し、再アンカーを待つ戦略は成立するだろうか? 2024年の事例は一定の示唆を与える。当時、sUSDは0.915米ドルから1米ドルに回復し、約2週間で底入れ投資者は約9%のリターンを得た。成功の鍵は迅速なインセンティブ措置と、外部ショックの一時性にあった。現在は価格がさらに低く(0.84米ドル)、潜在的なリターンは約19%と高いが、リスクも同様に拡大している。

有利な要素も無視できない。SNXが7.5%上昇したことは、市場がSynthetixに対する信頼を完全に失っていない証左であり、チームの積極的な声明や「債務の帳消し(Debt Jubilee)」計画も、回復への期待を高めている。sUSDの時価総額が小さく、資金需要も少ないため、プロトコルがインセンティブを導入すれば、小さな買い注文でも価格を押し上げられる。しかし、リスクも顕在化している。デペッグはすでに20日以上継続しており、終息時期は不透明。新メカニズムの調整が遅れれば、修復は数ヶ月に及ぶ可能性もある。売り圧力も収まっておらず、Curveのプールの不均衡が価格をさらに押し下げ、ユーザーの信頼喪失も需要を減退させる恐れがある。

例えば10万米ドルを投資し、0.84米ドルで約11.9万sUSDを購入した場合、価格が1米ドルに戻れば1.9万米ドルの利益(リターン率19%)を得られる。ただし、ストップロスライン(例:0.75米ドル)の設定を強く推奨し、プロトコルの公式アナウンスを注視すべきである。もしSynthetixが2024年に採用したようなインセンティブ措置を再度導入すれば、底入れの成功確率は大幅に高まる。また、価格が一旦安定し、SNXが継続的に上昇する兆しがあれば、少量ながらポジションを構築する余地はある。2024年の低リスク局面と比べ、今回はリターンが高い反面、不確実性もはるかに大きい。

市場反応とSNXの異常高騰

sUSDが深刻なデペッグに陥っているにもかかわらず、SNXは4月9日に7.5%の単日上昇を記録しており、この逆相関は注目に値する。市場の楽観論は、SIP-420の長期的な利点に対する期待から来ていると考えられる。新メカニズムがうまく定着すれば、SNXのステーキングリターンとエコシステム内での地位が向上し、DeFi分野におけるSynthetixの競争力も強化されるだろう。Warwickが言及した「Debt Jubilee」(債務の帳消し)計画も、投資家の信頼を高める材料となっており、過去の債務負担が軽減されることで、システム全体の負債圧力を緩和できる可能性を示唆している。

コミュニティの反応は二極化している。X上では、一部のユーザーがsUSDが「デススパイラル」に陥るのではないかと懸念し、メカニズム変更の妥当性を疑問視している。一方で、他の声は、sUSDの時価総額が2500万米ドルにすぎず影響は限定的であり、SNXの上昇こそが真の市場信頼の表れだと主張する。The Merkle Newsなどの専門メディアは、SIP-420の移行リスクが過小評価されていたと指摘する一方で、SNXの強さから見てSynthetixには依然として巻き返しの余地があると分析している。

まとめ

業界的視点から見れば、sUSDのデペッグの影響は限定的だ。その時価総額2500万米ドルは、USDTやUSDCといった主要ステーブルコインに比べて微々たるものであり、DeFiエコシステム全体への連鎖的影響は小さい。しかし、Synthetix内部にとっては、長期化するデペッグがユーザーの信頼を揺るがしかねない。流動性プールの資金が継続的に流出すれば、sUSDの実用性が制限され、合成資産取引における存在感もさらに薄れるだろう。

短期的には、デペッグの悪化によりさらなる売りが発生し、価格は一段と下押しされる可能性がある。しかし、SNXの堅調な動きがプロトコルに猶予期間を与えている。今後数週間以内に新メカニズムが安定し、「債務の帳消し」計画と併せて機能すれば、sUSDの再アンカーも可能である。長期的には、Synthetixは今回の危機から教訓を学び、ステーブルコイン設計を最適化し、同様の苦境を繰り返さないよう努める必要がある。メカニズム改革の成否が、激しい競争が続くDeFi市場で生き残れるかどうかの分かれ目となる。

2024年の外部衝撃とは異なり、今回の危機は内生的なものであるため、修復の道のりはより曲折する。Synthetixチームは、メカニズムの最適化と市場信頼の再構築を同時に進める必要がある。投資家にとって、0.84米ドルのsUSDはリスクとチャンスが共存するポジションである。底入れするか傍観するかに関わらず、プロトコルの今後の動向を注視し続けることが何よりも重要になる。このデペッグの嵐の中で、Synthetixの将来は依然として注目の的である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News