市場はステーブルコインの「スーパーサイクル」に突入、第一原理から暗号化支払いの構図を解体する

TechFlow厳選深潮セレクト

市場はステーブルコインの「スーパーサイクル」に突入、第一原理から暗号化支払いの構図を解体する

ステーブルコインを活用した決済は、価値保存手段としてのBTC以外の暗号資産における最も影響力があり、採用可能性の高いユースケースの一つである。

著者:Nathan

翻訳:TechFlow

ステーブルコインのスーパーサイクルは、すでに到来している。

これは単にステーブルコインの総供給量が2300億ドルを超え、Circle社がIPO申請を行ったこと、あるいは私が頻繁に「スーパーサイクル到来」と述べているからではない。より根本的な理由は、ステーブルコインが従来の決済システムを深く破壊しつつあり、その破壊が指数関数的に加速していることにある。

私の主張はシンプルだ。ステーブルコインは、より優れ、より速く、より安価であるため、伝統的な支払い手段を凌駕する。

しかし、「支払い(ペイメント)」という言葉の範囲は広い。現在の決済体系は、主に従来の支払いチャネル、銀行、フィンテック企業によって支配されており、これらはWeb2の決済エコシステムの中でそれぞれ異なる役割を果たしている。ステーブルコインは伝統的システムよりも効率的で使いやすい代替手段を提供しているものの、暗号資産ベースの決済体系も徐々にWeb2と同様の複雑さを呈しており、詳細な分析の価値がある。

現在、数百もの企業がステーブルコイン決済チャネルの上または周辺で開発を行っている。

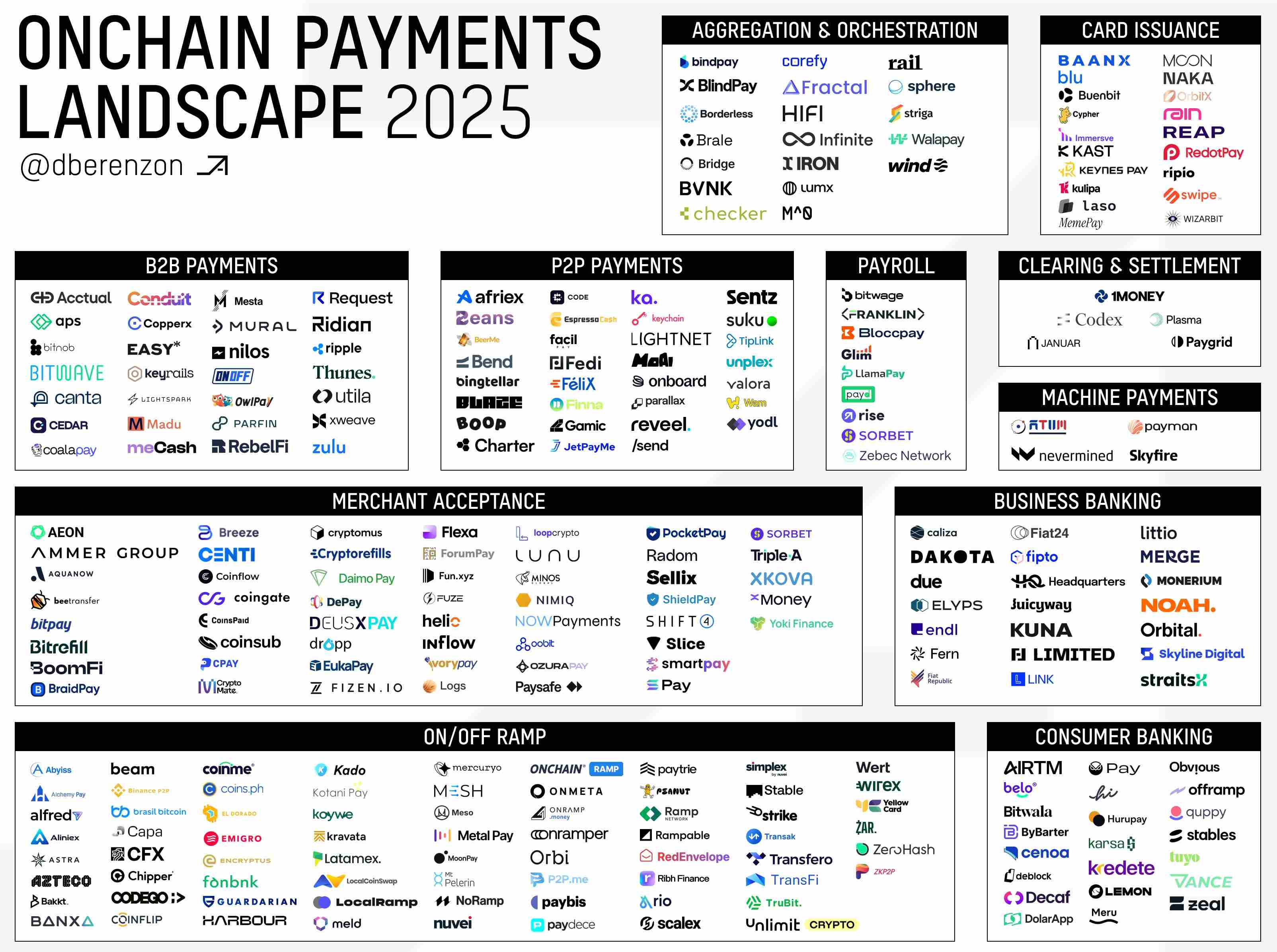

@Dberenzon は、オンチェーン決済エコシステムを9つの異なる領域に細分化した優れたページを作成しており、以下の内容はそれに基づいている。

関連リンク:

https://x.com/dberenzon/status/1889717634800758858

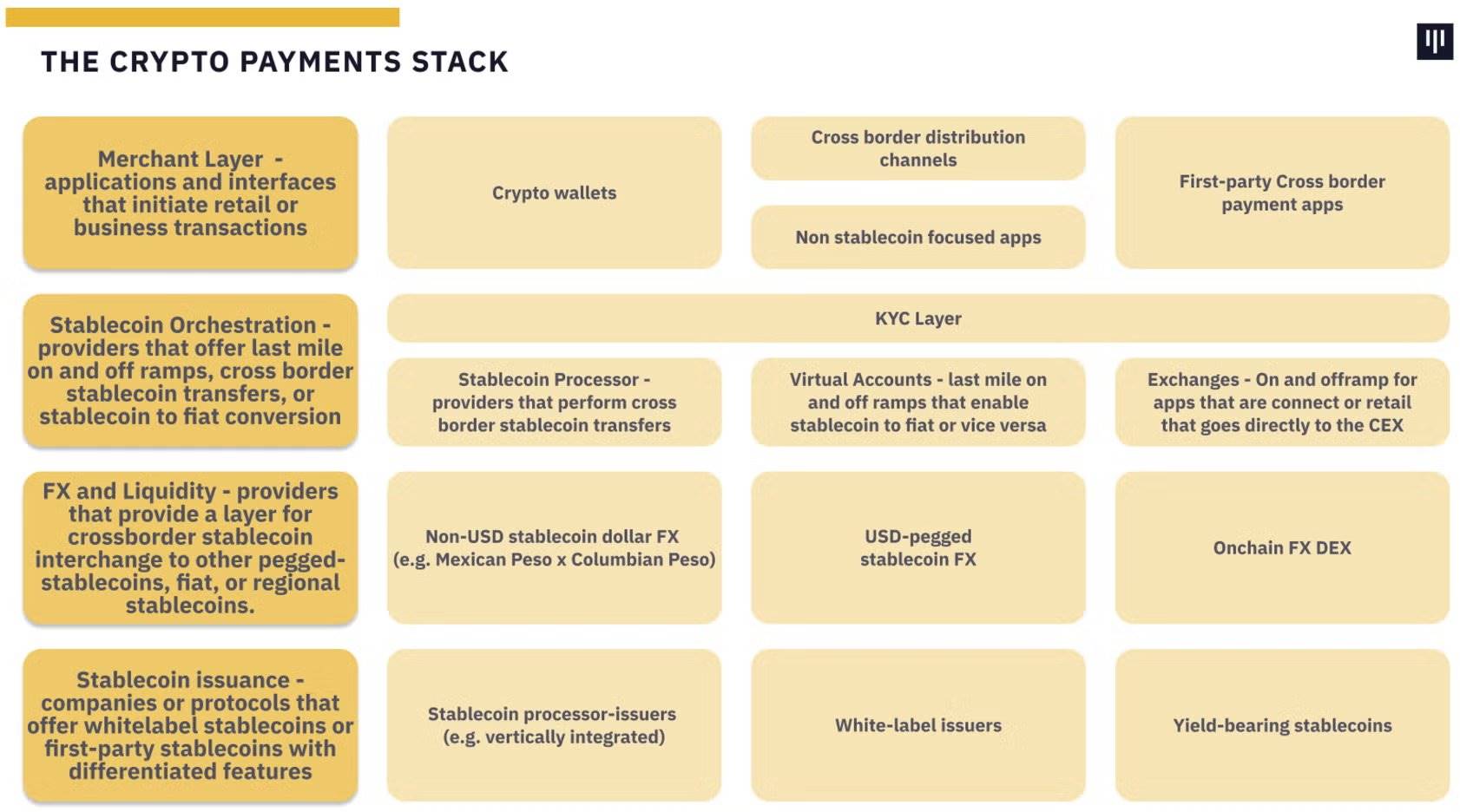

Dmitriyは技術的かつ深い視点を提供している一方、Panteraなどの機関は、「The Trillion Dollar Opportunity」という報告書で、より高次元の視点から決済体系を4つのレイヤーに分類している。

本稿では、暗号資産原生の第一原理的視点から、決済体系を分解する別のアプローチを提示する。ただし、DmitriyやPanteraらが提唱する階層構造も、他の観点から見ると依然として価値のある分類方法である。

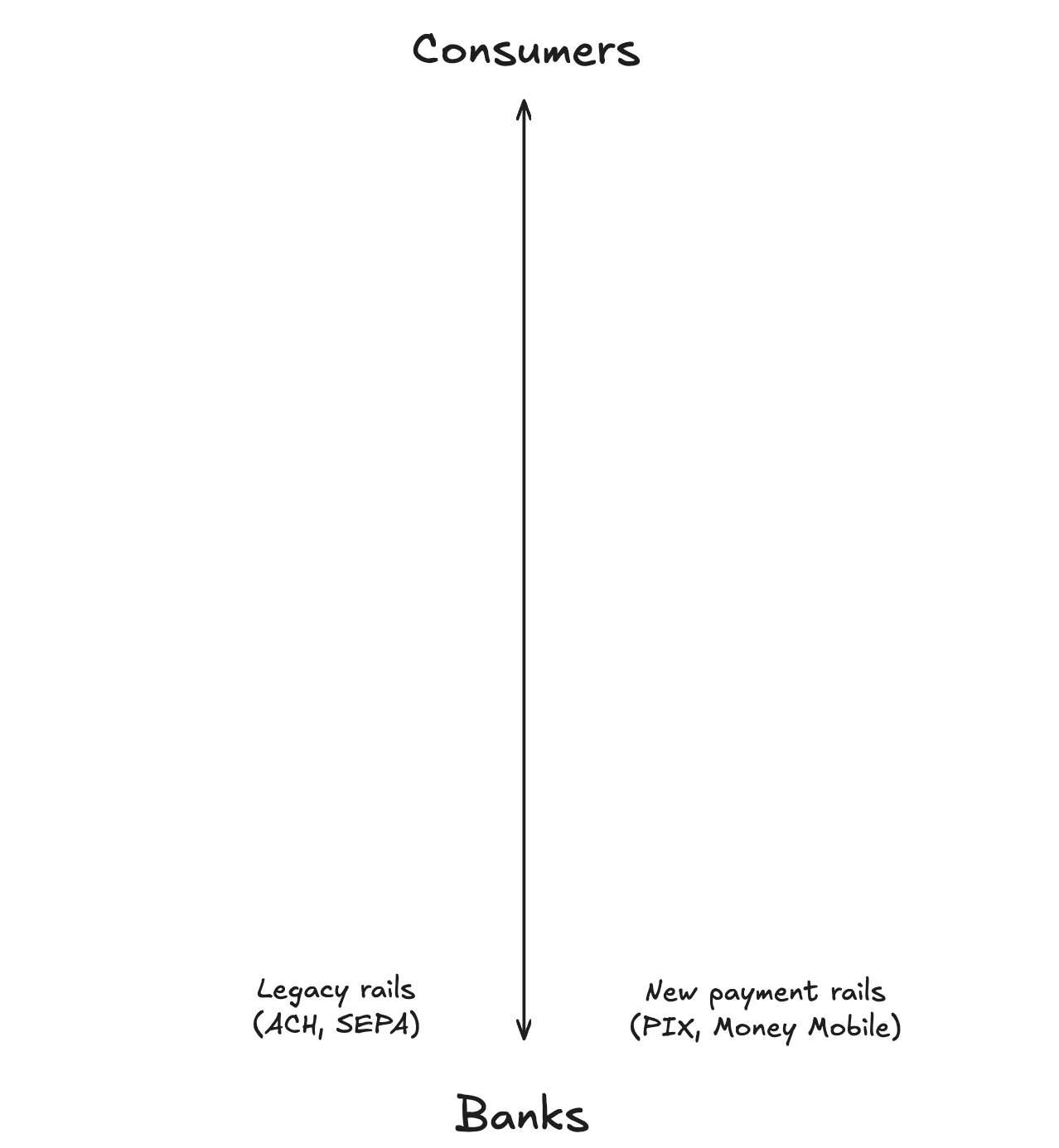

背景として補足すると、私は決済体系が垂直線上で機能していると考えており、頂点には一類のユーザー、底には別のユーザーがいる。さらに、決済体系の究極の目標は数十億人のユーザーにサービスを提供することであり、この分析の対象となるのは、自分たちが暗号資産を使っていることにすら気づかないかもしれない一般小売ユーザーである。

暗号資産決済体系

第一原理から考えると、ステーブルコインとはブロックチェーン上のトークンであり、法定通貨単位(最も一般的には米ドル)を代表するものである。ステーブルコインにはいくつかの種類があり、次の通りだ。

-

法幣担保型(例:USDT)

-

暗号資産担保型(例:DAI)

-

合成型(例:USDe)

このうち、法幣担保型ステーブルコインが現在最も規模が大きい。これらのステーブルコインは、米国債、現金、その他のキャッシュ等価物といった高流動性資産によって1:1で裏付けられており、これらの資産はカストディアンによって保有される。したがって、決済体系の最下層にいるユーザーは、伝統的な銀行と決済システムである。

前述の通り、ステーブルコインは確かに「より優れ、より速く、より安価」であるため、従来の決済を破壊している。この優位性は、フィンテック企業や決済会社にとって利益の余地を拡大するだけでなく、エンドユーザーにも優れた体験を提供する。よって、決済体系の頂点にいるユーザーは消費者である。

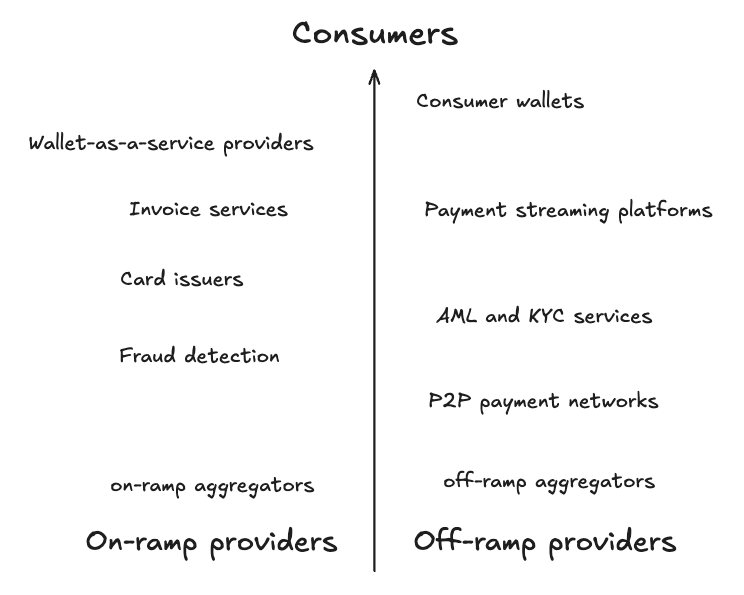

現在の決済体系の構造は以下の通りである。

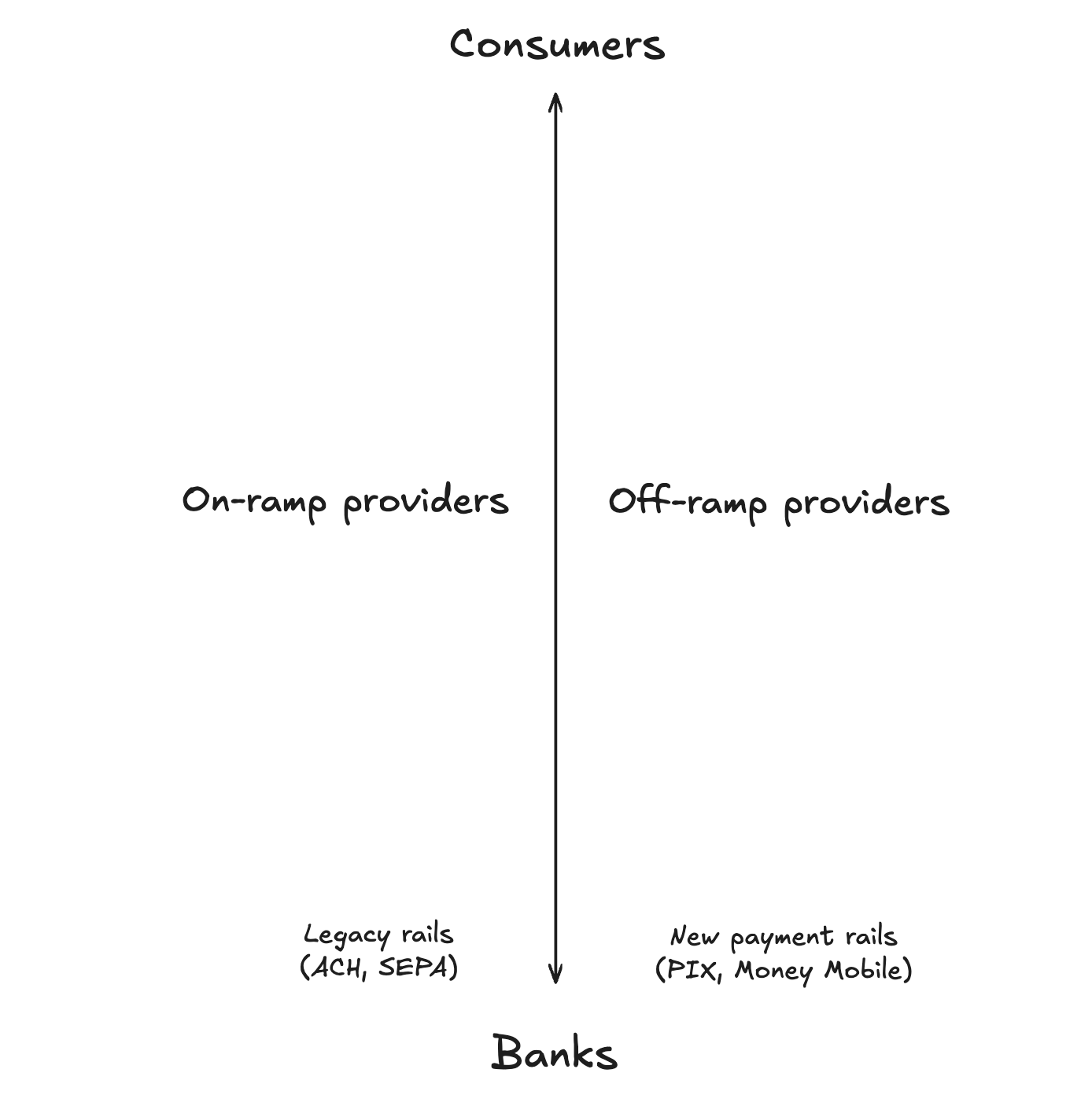

次に、決済体系における主要なユースケースを見てみよう。暗号資産の高い定着率を持つユースケースの一つは「出金(off-ramping)」であることがすでに明らかになっている。入金(on-ramping)も人気だが、暗号資産、特にステーブルコインを使って簡単に消費できるようにすることが、常に最も重要な需要である。私たちの体系では、入金・出金サービスプロバイダーが中間に位置する。

これらのサービスプロバイダーの上部にあるすべての部分は、消費者向けアプリケーションまたは消費者を支援するツールであり、私はこれを「コンシュマーサービス層」と呼ぶ。一方、入金・出金サービスから下、伝統的銀行までに至る部分は、ステーブルコインを既存の金融システムに統合する部分であり、これを「金融統合層」と呼ぶ。

注目すべき点は、コンシュマーサービス層の企業数が金融統合層を明確に上回っていることだ。金融統合層の構築にはライセンス、構造化された運営、コンプライアンス要件が必要であり、一方でコンシュマーサービス層は、その下層ですでに確立されたサービスや関係を利用できる。コンシュマーサービス層内にもさらに細かいサブレイヤーがある可能性はあるが、ここでは機能と依存関係に基づき、決済体系の中で最も重要な役割を果たす部分に焦点を当てる。

コンシュマーサービス層

消費者の視点から見ると、暗号資産決済体系に入る旅はウォレットから始まる。コンシュマーウォレットは単なる貯蔵手段ではなく、ユーザーが暗号資産を貯め、使い、稼ぐための入り口である。デビットカード決済、バーチャルバンキング、P2P送金など多様な機能を備え、さまざまなニーズに対応する。現在、市場には無数のウォレット選択肢があり、グローバル対応型から特定地域向けまで多岐にわたる。

ウォレットを開発することは非常に複雑な作業である。多くのサービスを統合する必要があり、ハッキングリスクも低く抑える必要がある。そのため、多くの企業が「ウォレット・アズ・ア・サービス」(WaaS)プロバイダーを利用している。これらは監査済みで実績のあるソリューションを提供し、入金・出金サービスやカード発行会社などのキーコンポーネントを事前に統合している。

コンシュマーウォレットを真に機能させるためには、B2Bのステーブルコイン決済サービスプロバイダーに依存する必要がある。主な構成要素は以下の通り。

-

請求サービス:個人が法定通貨または暗号資産で雇用者に請求書を発行できるプラットフォーム。請求書の生成、資金の受領、必要に応じた通貨変換を行い、その後ウォレットに該当通貨を入金する。

-

ペイメントフロープラットフォーム:企業がますますグローバル化する中、これらのプラットフォームはステーブルコインによるシームレスかつ定期的な支払いをサポートする。特に現地の銀行口座を持たない国の従業員にとって有用である。

-

カード発行会社:現金決済の減少に伴い、暗号資産カードの重要性が高まっている。VisaやMastercardなどのネットワークと協力することで、カード発行会社はウォレットプロバイダーがブランド付きデビットカードやクレジットカードを発行できるようにし、日常利用の利便性を高める。

コンプライアンスもこの層で重要な役割を果たす。コンシュマーウォレットを守るために、多くのプラットフォームが厳格な「顧客の知りうる義務」(KYC)およびマネーロンダリング防止(AML)対策、並びにオンチェーン不正検出サービスを統合している。これらのサービスプロバイダーはコンシュマーサービス層において重要な位置を占め、安全性とコンプライアンスを確保する。

さらに、コンシュマーサービス層にはピア・トゥ・ピア(P2P)決済ネットワークも含まれる。これらのネットワークは一定程度、決済体系から独立して動作し、個人と企業を直接結び、暗号資産と法定通貨の取引を行う。P2Pソリューションは従来チャネルの代替手段として、発展途上地域で顕著な普及を見せている。しかし、P2P決済ネットワークの効率は比較的低く、決済される資金量も全体の決済体系に比べてはるかに少ない。

最後に、入金・出金アグリゲーターがコンシュマーサービス層の底に位置する。これらは複数の入金・出金サービスプロバイダーを、統合しやすい単一APIにまとめるもので、ウォレットプロバイダーが速度、コスト、地域対応を組み合わせて最適な選択を自動で行えるようにする。

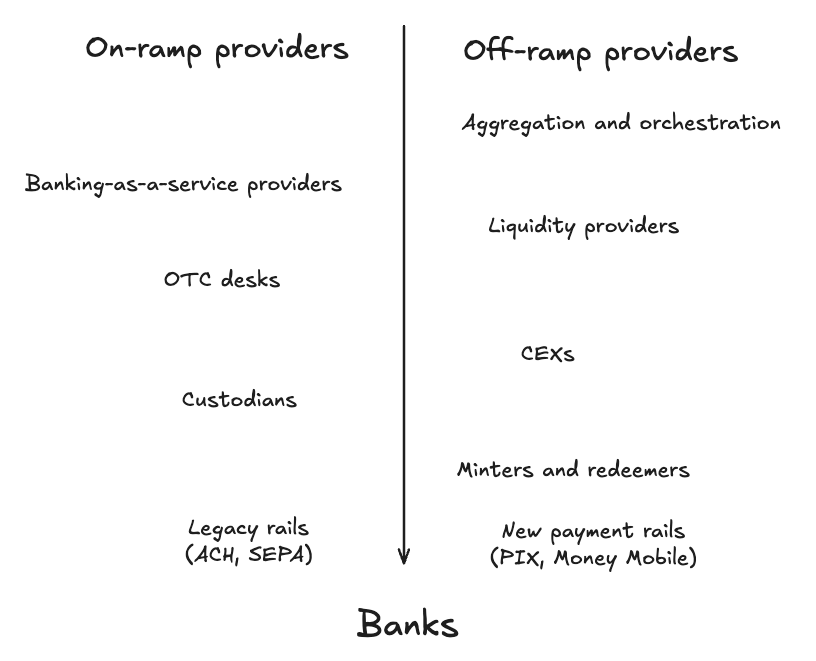

金融統合層

金融統合層に入ると、暗号資産決済体系の支柱に到達する。

他の多くの決済体系では、ここで説明する部分は通常「アグリゲーション・アンド・コーディネーション層」と呼ばれる。しかし、アグリゲーションやコーディネーションを行うには、さらに下層のサポートが必要である。したがって、私の見解では、アグリゲーション・アンド・コーディネーション層はこのカテゴリの最上位に位置する。

その下にあるのは、ステーブルコインと法定通貨が可能な限りシームレスに流れるのを支援する企業やサービスである。以下は、通常アグリゲーションやコーディネーションの対象となる3つのキーレイヤーだ。

-

バンク・アズ・ア・サービス(BaaS)プロバイダー:仮想銀行口座、カード、支払いサービスなどを製品に統合できるモジュール型金融インフラを提供する。BaaSプロバイダーはコンプライアンスやバックエンド運用を管理することで、自らライセンスを持たずに銀行のような機能を提供できるようにする。

-

場外取引(OTC)カウンター:大口取引を処理し、主要取引所や流動性プロバイダーとの直接関係を持たない企業に流動性の橋渡しを提供する。ステーブルコインと現金を効率的に相互変換し、大口取引の決済を現実的に行えるようにする。

-

流動性プロバイダー:OTCカウンターと密接に連携し、世界中で取引を決済するのに十分な資金を確保する。流動性源の抽象化により、法定通貨と暗号資産の変換における多くの複雑さを排除する。

多くの場合、企業は数百万ドル相当のステーブルコイン(または他の暗号資産)を含むウォレットを自ら保持・管理したがらない。そのため、流動性を信頼性が高く、保険付きの方法で保管するためにカストディアンに依存する。カストディアンは決済体系の下層に位置する。なぜなら、ほぼすべてのアプリケーションやサービスが、ステーブルコインを可能な限り安全に保管するためにカストディアンに依存しているからだ。

中央集権型取引所(CEX)も金融統合層で重要な役割を果たす。流動性プロバイダーおよびステーブルコインの発行・償還サービスと協力し、大規模な暗号資産と現金の取引を決済する。CEXはステーブルコインと現金準備を持っており、取引当事者の間での取引を効果的に促進する。

最後に、暗号資産決済体系の最下層にはステーブルコインの発行・償還サービスまたは企業がある。Tetherは限定的なネットワークを通じてUSDTの発行と償還を運営しており、銀行口座で現金を受け取ったり、カストディアン経由でステーブルコインを受け取ったりする。一方、CircleのCircle Mintは、「ビジネスの知りうる義務(KYB)」チェックを通過した適格企業がUSDCの発行・償還を行えるようにしている。

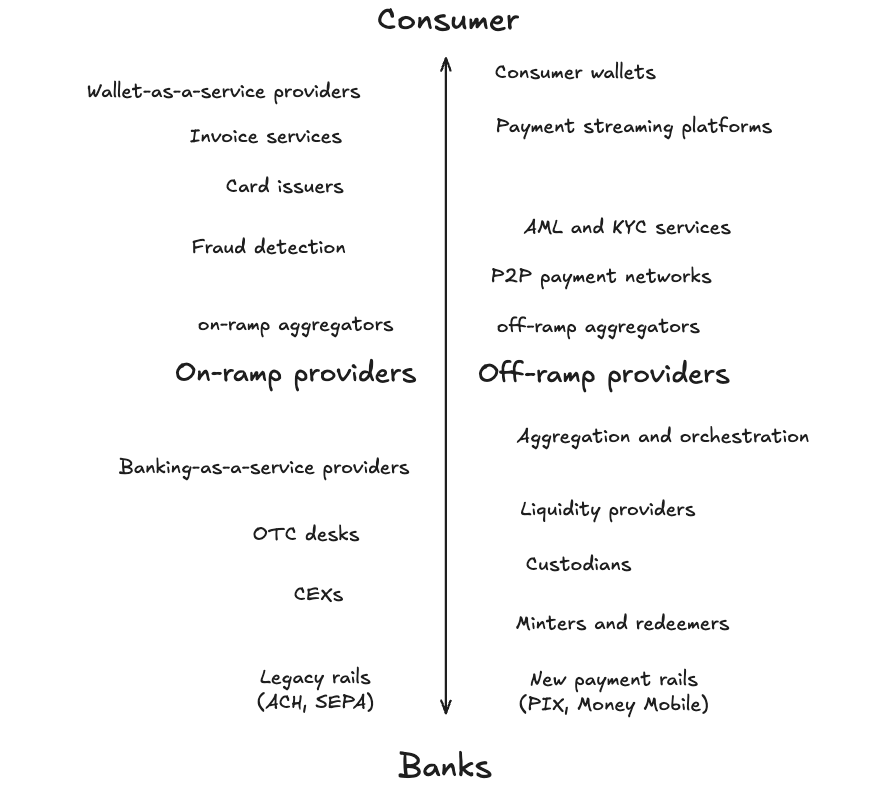

完全な全体像

決済体系はダイナミックかつ高度に相互接続されている。各レイヤーは、その下位レイヤーのツール、サービス、プロバイダーに依存している。全体として、暗号資産決済体系は以下のようになる。

まとめと考察

ステーブルコインを基盤とする決済は、BTCの価値保存機能以外の暗号資産ユースケースの中でも、最も影響力があり、採用されやすいものの一つである。

@PlasmaFDN はステーブルコイン決済専用に設計されたブロックチェーンとして好位置にあるが、私は今後ほとんどすべてのブロックチェーンが最終的にステーブルコインと決済分野へと向かうだろうと予測している。そのためには、EVM(イーサリアム仮想マシン)との互換性を持つだけでは不十分であり、自らの決済体系を再考する必要がある。

結論として、ステーブルコインはまさに兆ドル規模のチャンスであり、決済体系の中で鍵となる役割を果たすプレーヤーが最大の恩恵を受けるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News