データ完全分析:ステーブルコインの1000億ドル規模の成長を支える資金の行方——アルトコインは上がらないのに、お金はどこへ行ったのか?

TechFlow厳選深潮セレクト

データ完全分析:ステーブルコインの1000億ドル規模の成長を支える資金の行方——アルトコインは上がらないのに、お金はどこへ行ったのか?

ステーブルコインの時価総額が1000億ドル増加し、イーサリアムとトロンが依然として成長の8割を占めている。

著者:Frank、PANews

2024年以降、世界のステーブルコイン市場は80.7%の成長率で2350億ドルを突破した。USDTとUSDCが86%の成長寄与率を占め、引き続き市場を支配している。しかし、イーサリアムおよびトロン(Tron)チェーン上に積み上がる数百億ドル規模の新規資金が、過去のサイクルのようにアルトコイン市場を牽引していない点は不可解である。データによると、今回のサイクルでは新規1ドルのステーブルコイン増加に対してアルトコイン時価総額がわずか1.5ドルしか伸びておらず、前回のバブル期と比べて82%縮小している。

本稿ではPANewsがステーブルコインに関する多角的データ分析を通じ、その成長が暗号資産業界にもたらす究極の疑問――「お金はどこへ行ったのか?」を読み解く。取引所残高の急増とDeFiプロトコルへのステーキング量の上昇と同時に、伝統的金融機関によるOTC取引、クロスボーダー送金シーンへの浸透、新興市場における通貨代替需要が、静かに暗号資産世界の資金フロー地図を再構築しているのである。

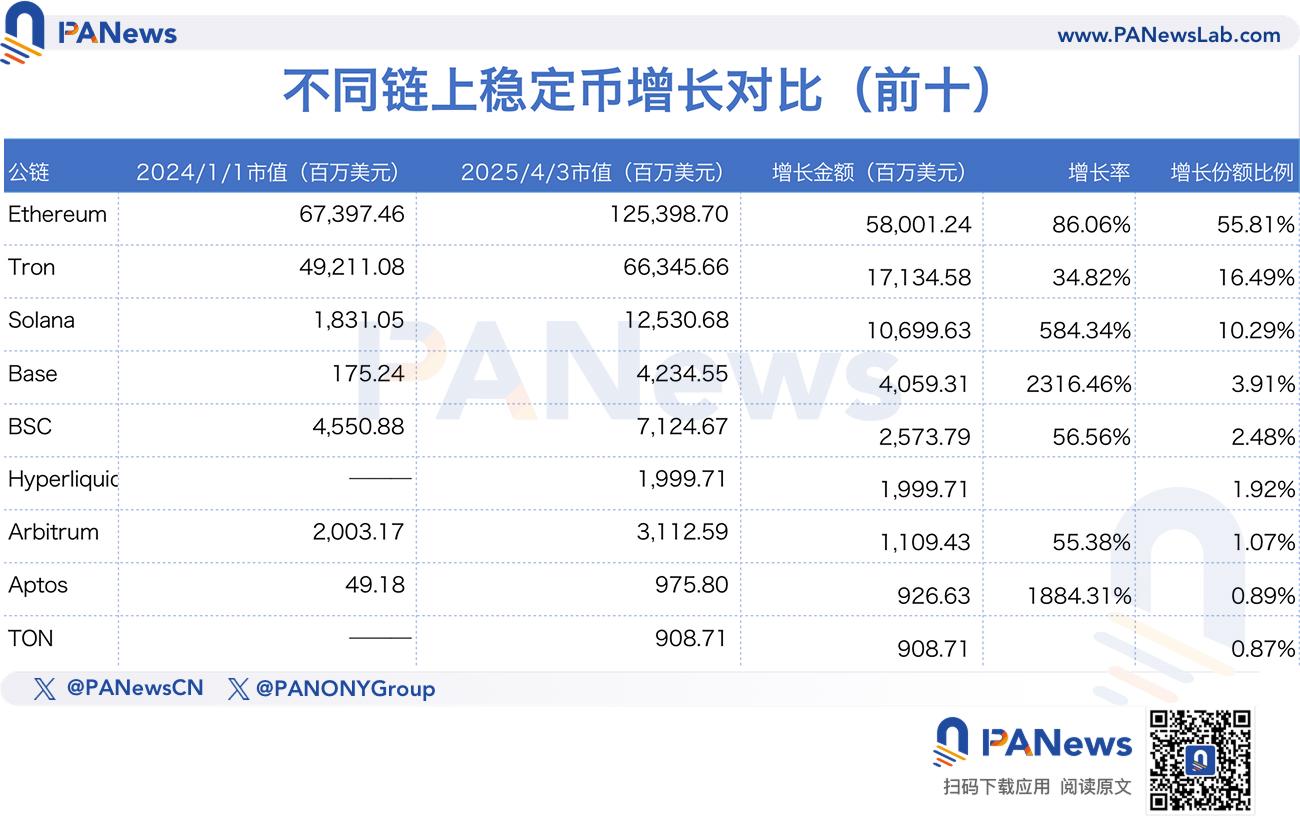

ステーブルコイン時価総額が千億ドル増加、イーサリアムとトロンが依然8割の成長を占める

Defillamaのデータによると、2024年初から現在まで、ステーブルコイン発行量は1300億ドルから2350億ドルへと増加し、全体の伸び率は80.7%となった。その主な要因は依然としてUSDTおよびUSDCという2つのステーブルコインにある。

2024年1月1日時点でUSDTの発行量は910億ドルだったが、2025年3月31日には1446億ドルとなり、約536億ドルの増加で、全体成長の51%を占めた。同期のUSDCは238億ドルから606億ドルへと増加し、成長寄与率は約35%となった。これら2種類のステーブルコインは市場シェア87%を占めるだけでなく、成長面でも86%のシェアを占めている。

チェーン別に見ると、イーサリアムとトロンが依然として最大のステーブルコイン発行プラットフォームである。イーサリアムのシェアは53.62%、トロンは約28.37%であり、合計で81.99%を占める。

期間は2024年1月1日から2025年4月3日までで、イーサリアム上のステーブルコイン増加分は約580億ドル、成長率は86%に達しており、USDT・USDCの発行成長率とほぼ一致している。一方、トロンの成長率は約34%であり、ステーブルコイン全体の伸びを下回っている。

第3位はソラナ(Solana)で、同期間の発行量は125億ドル増加し、成長率は584.34%となった。第4位はBaseで、発行量が40億ドル増え、成長率は2316.46%に達した。

トップ10内では、Hyperliquid、TON、Berachainが過去1年以内に新たにステーブルコイン発行を始めた。この3社により約38億ドルの新規発行が追加され、ステーブルコイン全体の成長の3.6%を占めた。総じて、イーサリアムとトロンは依然としてステーブルコインの主力市場である。

新規1ドルの資金増加につき1.5ドルのアルトコイン時価総額しか拡大せず

ステーブルコインのチェーン上での成長は著しいものの、同時期のアルトコイン時価総額の伸びは芳しくない。

比較として、2020年3月のアルトコイン時価総額(BTC・ETHを除く)は約398億ドルだったが、2021年5月には8135億ドルに達し、約19.43倍の伸びを記録した。一方、同期のステーブルコインは61.4億ドルから992億ドルへと約15倍増加しており、概ね同調していた。

今回のバブル期において、ステーブルコイン時価総額は80%成長したが、アルトコイン全体の時価総額伸び率は38.3%にとどまり、増加分は約1599億ドルに過ぎなかった。

2020〜2021年のサイクルでは、ステーブルコインが1ドル増えるごとにアルトコイン時価総額が8.3ドル上昇していたが、2024〜2025年のサイクルでは、1ドルのステーブルコイン増加に対してアルトコイン時価総額はわずか1.5ドルしか上昇していない。この比率の大幅な低下は、新規のステーブルコインがアルトコイン購入に使われていない可能性を示唆している。

では、お金はどこへ行ったのか? これが鍵となる問題である。

パブリックチェーンの地盤変更:イーサリアムとトロンが地位維持、ソラナとBaseが急伸

直感的には、今回のサイクルではソラナ上のMEME熱がバブルを牽引してきた。だが、MEME取引の多くはSOLペアで行われており、ステーブルコインの関与は限定的である。また前述の通り、ステーブルコインの成長は依然としてイーサリアムに集中している。

したがって、ステーブルコインの資金がどこへ向かったかを探るには、イーサリアムやUSDT・USDCといった主要ステーブルコインの動向を分析する必要があるだろう。

その前に、いくつかの可能性を提示しておく。市場では一般的に、ステーブルコインの行き先として支払い用途、ステーキング利回り、価値保存手段などが推測されている。

まずイーサリアム上でのステーブルコイン取引状況を見てみると、以下のグラフから取引量の変動が心電図のように規則的に推移していることがわかる。この変動の背後には、ステーブルコインの用途に関する手がかりがあるかもしれない。

期間を短縮して観察すると、「5+2」の周期的な変動が明確に見える。つまり2日間低迷し、5日間高騰するパターンだ。低落期は週末に一致しており、ピーク期は月曜から水曜にかけて上昇し、木曜・金曜にかけて徐々に減少する。このような明確な周期性は、これらのステーブルコイン取引の主体が機関投資家または企業である可能性を示している。もし消費支払いが主導なら、こうした周期性は現れにくいだろう。

さらに、1日の取引頻度を見ても、イーサリアム上のUSDTの単日転送回数の最高峰は30万回未満であり、週末の転送頻度および平均転送額が平日に比べて著しく低い。これも上述の推論を裏付けている。

USDTは取引所へ流入、USDCはDeFiプロトコルに蓄積

保有分布を見ると、過去1年間でUSDTの取引所残高は大幅に上昇した。2024年1月1日の取引所残高は152億枚だったが、2025年4月2日には409億枚に達し、257億ドル増加し、伸び率は169%となった。これはステーブルコイン全体の発行量伸び率80.7%を大きく上回り、同時期のUSDT発行量増加分の48%を占めている。

つまり、ここ1年余りの間に、USDTの新規発行量の約半分が取引所に流入したことを意味する。

一方、同期のUSDCの状況は大きく異なる。2024年1月1日時点のUSDC取引所保有量は約20.6億枚だったが、2025年4月2日には49.8億枚に達した。同期のUSDC発行量は368億枚増加しているが、そのうち取引所に流入したのはわずか7.9%にとどまる。また、取引所の保有残高比率も8.5%にすぎず、USDTの28.4%と比べて大きな差がある。

つまり、USDTの新規発行量は多数が取引所に流入したのに対し、USDCの新規分は取引所に入っていない。

では、USDCの新規流量はどこへ行ったのか? これが市場の資金の行方を説明する手がかりになるかもしれない。

保有アドレス別の分析によると、USDCの上位保有アドレスの多くはDeFiプロトコルに属している。イーサリアムを例にすれば、USDC最大の保有アドレスはSky(MakerDAO)のもので、保有量は48億枚、全体の約11.9%を占める。2024年7月時点ではまだ2000万枚にすぎなかったが、1年未満で229倍に増加した。SkyのUSDCは、自社のステーブルコインDAIおよびUSDSの担保資産として使用されている。このアドレスのUSDC増加は、DeFiプロトコルのTVL(総ロック価値)増加によるステーブルコイン需要の拡大を象徴している。

AAVEはイーサリアム上でのUSDC第4位の保有アドレスである。2024年1月1日には約4500万枚のUSDCを保有していたが、2025年3月12日のピーク時には13.2億枚に達し、約12.75億ドルの増加となり、イーサリアム上のUSDC新規発行量の7.5%を占めた。

このことから、イーサリアム上のUSDC増加分は、主にステーキング型製品の成長によるものと考えられる。2024年初頭のイーサリアム上TVLは約297億ドルだったが、最近の下落にもかかわらず現在は490億ドル(最高時は760億ドル)を維持している。490億ドルを基準に計算すると、TVLの伸び率は64.9%となり、これは昨年のアルトコイン成長率を大きく上回り、ステーブルコイン全体の伸びにも近い。

ただし、規模としては、イーサリアム上TVLが193億ドル増加したのに対し、安定コインの増加額は580億ドルに達しており、依然大きな乖離がある。取引所が吸収した分を除いても、ステーキング系プロトコルはすべての新規安定コインを吸収できていない。

新シナリオの台頭:クロスボーダー送金から機関取引へのパラダイムシフト

DeFiの成長による安定コイン需要に加え、消費支払い、国際送金、金融機関のOTC取引も安定コイン需要の新たな原動力となっている可能性がある。

Circleの複数の公式資料によれば、安定コインは国際送金や消費支払いなどの場面で力を発揮しつつある。Riseの報告書によると、世界の送金の約30%が安定コインを通じて行われている。特に中南米やサハラ以南アフリカで顕著である。2023年7月から2024年6月にかけて、これらの地域の小売・プロフェッショナル向け安定コイン送金は前年比40%以上増加した。

Circleが発表した別の報告書によれば、2024年にスタンダードチャータード銀行傘下のZodia Marketsが発行したUSDC純増額は40億ドルに達した(Zodia Marketsは機関向けデジタル資産ブローカーで、グローバル顧客にOTC取引やオンチェーン外為サービスなどを提供している)。

ラテンアメリカの小売決済会社Lemonの顧客が保有するUSDCは1.37億ドルを超え、ユーザーは主に安定コインを小売支払いに利用している。

用途の違いによる需要増加に加えて、各チェーンのエコシステム構造の違いも安定コイン需要を生んでいる。例えば、ソラナチェーンのMEME熱はDEX取引需要を喚起した。PANewsの不完全集計によると、ソラナ上のUSDC(トップ100)取引ペアのTVLは約22億ドルであり、USDCのシェアが半分と仮定すると、約11億ドルのUSDCがこの部分に停滞していることになり、ソラナ上でのUSDC発行量の8.8%を占める。

暗号市場は「投機バブル」から「新資産運用商品」へ

安定コインを分解・分析することで、PANewsは安定コインの成長を説明できる単一の主要因を見出すことは難しいと判断した。つまり、「市場のお金はどこへ行ったのか」という問いに対する明確な答えは得られない。だが、これまでの分析から、以下のような複合的な結論が導ける。

1. 安定コインの時価総額は継続的に拡大しているが、これらの資金はアルトコイン市場に大規模に流入しておらず、いわゆる「アルトシーズン」到来のきっかけとなっていない。

2. イーサリアム市場を見ると、主要安定コインUSDTの成長の約半分が取引所に流入している。しかし、これはおそらくアルトコインではなくBTCの購入(あるいは取引所内の資産運用商品)に使われた可能性が高い(なぜならアルトコイン市場やイーサリアム自体が顕著な上昇を見せていなかったため)。残りの需要はDeFiプロトコルによって吸収されたと考えられる。まとめると、イーサリアムに流入する資金は、ステーキングやレンディングプロトコルの安定したリターンを重視している。暗号市場が伝統的資金にとって魅力的なのは、価格の激しい変動ではなく、むしろ新しい形の資産運用商品としての側面である可能性がある。

3. 新たな用途の出現も要因の一つである。スタンダードチャータード銀行など伝統的金融機関の参入が安定コインの新たな需要を生んでいる。また、インフラ整備が遅れている途上国で、自国通貨の為替不安などを理由に安定コインを採用するケースも増加している。ただしこうしたデータは未だ完全に統計化されておらず、正確なシェアは不明である。

4. 異なるチェーンでは異なるニーズが存在する。例えば、ソラナの成長需要はMEME人気による取引活発化から来ている。Hyperliquid、Berachain、TONといった新興パブリックチェーンの盛り上がりも一定の資金需要を創出している。

総括すれば、この見えない資金の流れは、暗号市場がパラダイムシフトを迎えていることを示している。安定コインはもはや単なる取引媒体を超え、伝統金融と暗号世界をつなぐ価値パイプとしての役割を果たしている。一方で、アルトコインは安定コインの成長によって十分な資金供給を受けられていない。他方で、機関投資家の資産運用需要、新興市場の支払いニーズ、オンチェーン金融インフラの成熟が、安定コインをより広範な価値貯蔵の舞台へと押し上げている。これはつまり、暗号市場が「投機主導」から「価値蓄積」へと歴史的な転換点を迎えつつあることを示唆しているのではないだろうか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News