トム・リー氏と『ザ・ビッグ・ショート』著者との対談:ゴールド購入は「世界規模の不安」へのロングポジションであり、暗号資産の熊市は機関投資家が権力を掌握する前の整理・再編である

TechFlow厳選深潮セレクト

トム・リー氏と『ザ・ビッグ・ショート』著者との対談:ゴールド購入は「世界規模の不安」へのロングポジションであり、暗号資産の熊市は機関投資家が権力を掌握する前の整理・再編である

真のバブルは、誰もが「これは絶対にバブルではない」と感じたときにこそ現れる。

編集・翻訳:TechFlow

ゲスト:トム・リー(Tom Lee)氏——Fundstrat共同創設者兼リサーチ部門責任者;マイケル・ルイス(Michael Lewis)氏——『マネーボール』『ザ・ビッグ・ショート』『ザ・ブラインド・サイド』『ゴーイング・インフィニット』の著者

司会:リズ・トーマス(Liz Thomas)氏——SoFi投資戦略担当上級副社長

ポッドキャスト配信元:SoFi

オリジナルタイトル:AIブームか、バブルか? マイケル・ルイスとトム・リーが語るリスクとリターン|The Important Part LIVE

放送日:2026年2月19日

要点まとめ

『The Important Part』の特別現地収録において、SoFiの投資戦略担当上級副社長リズ・トーマス氏は、多くの投資家が関心を寄せる問いかけを投げかけました。「市場の急騰は減速するのか?それとも、この上昇傾向は継続するのか?」この疑問への答えを得るため、彼女は金融界を代表する二大思想家を招きました。一人はFundstratの共同創設者でありリサーチ部門責任者であるトム・リー氏。もう一人は『ニューヨーク・タイムズ』ベストセラー『マネーボール』『ザ・ビッグ・ショート』『ザ・ブラインド・サイド』『ゴーイング・インフィニット』の著者であるマイケル・ルイス氏です。三人は2026年に投資家が直面する核心的な課題について議論しました。

この興味深い対話では、現在の市場における数多くのホットなトピックが深く掘り下げられました。たとえば、なぜここ数年の個人投資家のパフォーマンスがヘッジファンドを上回っているのか?ゴールドはすでに天井を迎えたのか?ビットコインが40%も下落したことは、暗号資産市場に「暗号資産の冬」が訪れたことを意味するのか?トム・リー氏は、最近のAI駆動型ソフトウェア株の下落は、企業の生産性向上を反映している可能性があると説明しました。一方、マイケル・ルイス氏はゴールドに対する逆張り的投資姿勢を明らかにし、「恐怖感情」を買うという自身の投資戦略を解説しました。

さらに、彼らは連邦準備制度(FRB)の独立性が、ケビン・ワーシュ(Kevin Warsh)氏のFRB議長就任後、脅かされるかどうか、AI技術の急速な進展が大規模な雇用喪失を引き起こすかどうか、そして米連邦政府が経営危機に陥ったAI企業を救済・接収する可能性といった、現代金融市場におけるその他の重大な課題にも言及しました。

最後に、彼らは暗号資産分野にも目を向け、潜在的な「ブラック・スワン」事象や、冷凍食品業界の歴史から学べる技術的破壊に関する貴重な教訓について分析しました。

注目発言の要約

- 真のバブルとは、誰もが「これは絶対にバブルではない」と確信した瞬間にこそ出現するものだ。

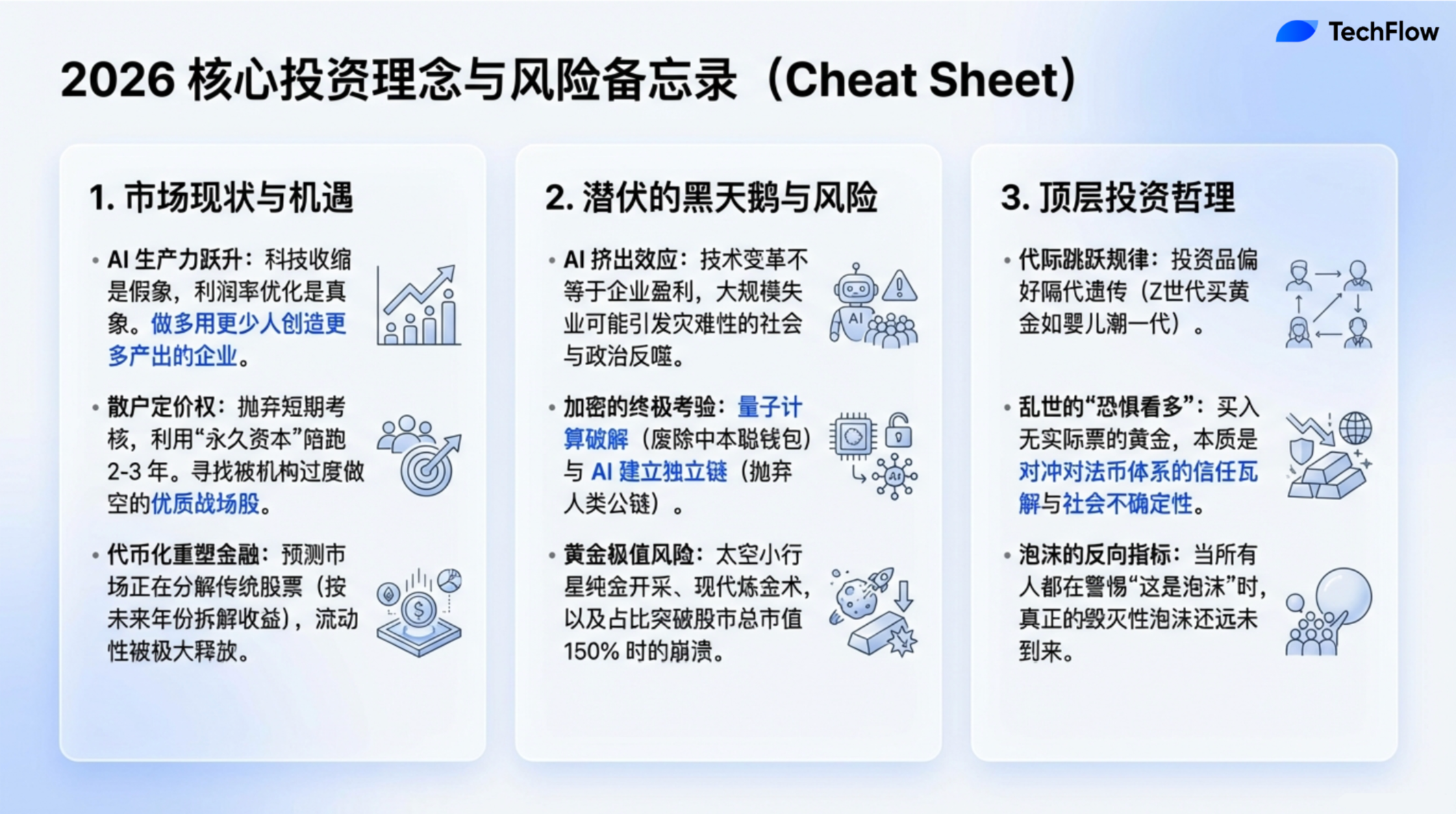

- 大学卒業生の失業率は、同年代の非大学卒業者よりも高い……しかし視点を変えれば、これはむしろ経済の生産性向上を示すサインかもしれない。生産性とは、より少ない人的資源でより多くの付加価値を生み出す能力を指す。

- AIは確かに革命的であるかもしれないが、それが必ずしも株式市場全体の収益増加をもたらすわけではない。技術の変革性と市場でのリターンには、必然的な因果関係はない。

- 個人投資家が銘柄選択に成功するのは、彼らのインセンティブ構造が機関投資家と根本的に異なるからだ……彼らは自分の資金を投資しており、そのため特定の銘柄を2〜3年間長期保有することを厭わない。

- 私がゴールドを保有するとき、私は実質的に「恐怖」に投資しているのだ。私は不確実性へのヘッジとしてゴールドを購入する……つまり、未来への不安や焦燥感への保険を買っているのだ。

- 過去を振り返ると、単一日でゴールド価格が9%以上上昇したケースはわずか3回しかない。そしてそのすべてが、ゴールド価格のピークを示す出来事だった。もし歴史が参考になるなら、ゴールドはすでに天井を迎えた可能性が高い。

- 故アート・キャション(Art Cashion)氏の金融界の格言がある。「ブルームarket(多頭相場)は老衰で死ぬのではなく、FRBによって殺される」。

- 操作方法は変化しても、人間の本性は変わらない。他人より多く・早く儲けたいという本能は、今もなおこの業界を牽引する原動力である。

- 今後10年間で、AIおよび関連エコシステムを支配する国が、世界の超大国となるだろう。もしAIの資金調達が本当に枯渇し始めれば、国防総省ですら、そのような状況への対応シナリオをすでに模擬演習しているに違いない。

- 1974年以降、約4万社が上場または分割により市場に参入した。そのうち90%の銘柄が50%以上下落し、さらにその下落幅50%以上の銘柄のうち90%が最終的に価値ゼロになった。言い換えれば、大多数の株式は最終的に無価値になる。

AIは危機か、機会か? 生産性変革の両義性

リズ・ヤング(Liz Young):

近年、世界の市場は持続的な急騰を経験しています。先週数週間は若干の変動がありましたが、全体的には依然として強気の傾向が続いています。この現象の背景には、人工知能(AI)の発展が大きく貢献しています。AIは技術革新を加速させ、新製品を生み出し、巨額の資金流入を呼び込んでいます。しかしその一方で、多くの投資家は市場が過熱しすぎていないか、成長が早すぎるのではないかと懸念を強めています。こうした懸念は世界中で広がっており、今日の議論の中心テーマでもあります。

この現象をより深く理解するために、Fundstratの共同創設者兼リサーチ部門責任者であるトム・リー氏をお招きしました。トム氏は長年にわたり市場に対して楽観的な見方を示し、「ベア(空売り)」ではなく「ブル(買い)」の代表的人物として知られています。トムさん、なぜこのような環境下でもなお楽観的でいられるのですか?

トム・リー(Tom Lee):

故アート・キャション氏の金融界の格言があります。「ブルームarket(多頭相場)は老衰で死ぬのではなく、FRBによって殺される」。言い換えれば、株式市場が好調であるということは、それが今後も好調であり続けられないという意味ではありません。実際、私は今、二つの重要な推進要因が進行していると考えています。第一に、AIによる成果が現れ始め、勝者と敗者を再定義しつつあること。第二に、FRBの政策転換が市場に新たな追い風をもたらす可能性があることです。したがって、今年も引き続き株式を買い増す十分な理由が存在します。

リズ・ヤング:

では、最近の市場変化についてお伺いします。ソフトウェア株が大幅に下落し、暗号資産市場も明確な調整局面に入りました。このような市場の混乱は、あなたを心配させますか?あなたの市場に対する楽観的な見通しを揺るがすものでしょうか?

トム・リー:

多くの人がこの現象に注目しています。過去2年間、AIの発展は止められない勢いであり、大量の投資家と資金を惹きつけてきました。しかし、あなたが指摘した通り、今年は状況が少しずつ変わりつつあります。私たちは多くの銘柄や業種で縮小傾向を観測しており、特にソフトウェア業界は需要減少とサービスの価格再設定に直面しています。また、複数の研究レポートによると、Agentic AIなど新たなAI技術が従来のソフトウェアソリューションを徐々に置き換え始めているとのことです。

さらに、チャットGPT登場から3年間で、テクノロジー業界の雇用数が減少したという報道もあります。驚くべきことに、現在の大学卒業生の失業率は、同年代の非大学卒業者よりも高いのです。こうしたデータは一見「悪いニュース」のように見え、まさに現在のニュースヘッドラインの焦点となっています。しかし視点を変えると、これは実は経済の生産性向上を示すサインかもしれません。生産性とは、より少ない人的資源でより多くの付加価値を生み出す能力を指します。

この観点から見れば、AIの活用は生産性向上の可能性を実際に示し始めています。企業向けサービスを提供するソフトウェア企業にとって、企業がソフトウェアに費やす支出が減少することは、利益率の最適化プロセスなのです。言い換えれば、AIによる効率性向上が、徐々に実際の収益へと結びつき始めているのです。これらの変化は短期的には痛みを伴うかもしれませんが、長期的にはAIが生産性の優位性を発揮しているという有力な証拠となります。

市場過熱の前兆と崩壊リスク

リズ・ヤング:マイケルさん、これまでの著作を通じて、あなたは市場が持続的な上昇から突然の崩落へと至る時期を何度も記録してきました。各市場崩落の前には、過度な投機や冒険的行動といった共通の兆候が現れます。あなたの研究してきたこうした市場事例には、どのような共通の過剰リスクテイクの特徴がありますか?そして、これらの兆候は現在の市場にも存在すると考えられますか?

マイケル・ルイス(Michael Lewis):

非常に興味深いご質問ですね。正直に申し上げて、私はこれまで一度も市場崩落の到来を正確に予測したことはありません。私の仕事は、むしろ「嵐が収まりかけた頃」になって、その残骸を整理することに近いのです。私のキャリアを振り返ると、最初の著書『ライアーズ・ポーカー』は1980年代の金融市場を記録したものであり、その後、インターネット・バブルや2008年の金融危機についても執筆しました。しかし正直に言うと、これらの出来事がいつ起こるかを私は知りませんでした。さらに重要なのは、誰もがこれらの崩落のタイミングを正確に予測できるとは思わないことです。市場には常に複数の解釈が可能であり、私の個人的な投資戦略はインデックス・ファンドへの投資です。

ただし、私はこうした市場崩落の後に、事前に問題を認識していた人物が必ず現れるという事実を確認しています。しかし興味深いことに、そうした人物は次の危機でも必ずしも正確な予測を立てられるわけではありません。例えば、サブプライムローン危機において正しい判断を下したマイケル・バリー(Michael Burry)氏は、次期危機においても常に正しいとは限りません。彼はツイッター上でNVIDIAとパランティア(Palantir)の空売りを表明しており、これには市場が大きな注目を集めています。私は彼をインタビューしましたが、彼の論拠は設備投資サイクル(企業が設備・技術などに投資する周期)に基づいており、これらの企業の現在の評価額はすでにバブルの高値圏にあると判断しています。ただ彼自身も、崩落の正確なタイミングを予測できないと認めています。そのため、彼は比較的慎重な戦略を選択しました——2年満期のプット・オプション(Put Options)の購入です。プット・オプションはコストが低く、仮に判断を誤っても損失は限定されます。この戦略は、バリー氏のような遠見ある人物でさえ、市場の短期的変化を完全に把握できないことを示しています。

あなたが言及した過剰リスクテイクの共通の特徴については、最も顕著なものはFOMO(Fear of Missing Out:取り残され不安)だと考えます。私が最近著した『ゴーイング・インフィニット』は、サム・バンクマン=フリード(Sam Bankman-Fried)氏とFTXの物語ですが、FTXの崩落はまさにFOMOの典型例です。180社ものベンチャーキャピタルが、詳細な調査も行わず、SBF氏に一斉に投資しました。彼らは彼の事業内容すら理解していませんでしたが、膨大な資金を投入したのです。こうした「まず行動し、あとで理解する」姿勢こそ、過剰リスクテイクの顕著な特徴の一つです。

もう一つの共通の特徴は、歪んだインセンティブ構造です。『ザ・ビッグ・ショート』を執筆する際、私はサブプライムローン危機で誤った判断を下したトレーダーたちを取材しました。彼らは、高リスク投資に参加した理由として、「みんながやっているから」という一点を挙げました。もし自分だけが流れに逆らえば、時代遅れと見なされてしまうからです。さらに、彼らは高額なボーナスという誘惑にも駆られており、仮に投資が失敗しても、既に支払われたボーナスは返金されないという構造でした。このような誤ったインセンティブ構造は、リスクを承知の上で短期的利益を追求させる結果を招きました。

大胆に予測するならば、現在の市場には確かにいくつかのバブル兆候が見られます。AIは確かに変革的な技術ですが、それがすべての人々に利益をもたらすとは限りません。実際、技術の進歩は企業の利益率を圧迫することさえあります。AIは確かに人々が言うように革命的かもしれませんが、それが必ずしも株式市場全体の収益増加をもたらすとは限らず、技術の変革性と市場収益の間には必然的な因果関係はありません。

個人投資家が機関投資家を逆転できた理由

リズ・ヤング:トムさん、このトピックについてあなたなりの独自の洞察をお持ちだと存じます。FOMOやHODLといったネットスラングについて、これらは実質的に個人投資家と機関投資家の間の駆け引きを反映しています。

この経済サイクルにおいて、COVID-19パンデミック以降、個人投資家が市場の方向性を複数回正確に予測した一方で、機関投資家は時に過度に保守的であったことが観測されています。なぜ個人投資家はこのような予測を成功させることができたのでしょうか?また、なぜ彼らの判断がより正確だったのでしょうか?さらに、現在の市場環境において、個人投資家と機関投資家のどちらが勝算が高いとお考えですか?

トム・リー:

Fundstratでは、主に二種類の顧客にサービスを提供しています。一つは約400社のヘッジファンドを含む機関向けリサーチ顧客、もう一つはFS Insightを通じてサービスを提供するファミリーオフィス、投資アドバイザー、高資産家個人投資家です。私たちは毎月、これらの顧客が最も注目している銘柄トップ5および最も警戒している銘柄トップ5を調査しています。2019年以降、この分析を継続しており、その結果は非常に興味深いものです:個人投資家の選択はしばしば正しく、個人投資家が最も注目している銘柄トップ5は極めて優れたパフォーマンスを記録しています。私たちは、こうしたデータを投資商品化することも検討しています。

私は、個人投資家が銘柄選択に成功するのは、彼らのインセンティブ構造が機関投資家と根本的に異なるからだと考えます。個人投資家の投資行動は、日々あるいは週単位の損益によって生活に直接影響を与えることはありません。彼らは自分の資金、いわゆる「永久資本」(長期的に利用可能な投資資金)を投資しており、そのため特定の銘柄を2〜3年間長期保有することを厭わないのです。

私が業界に入った頃、機関投資家の保有期間は通常1年で、それが「長期投資」と見なされていました。しかし現在では、ほとんどの機関投資家の保有期間は30日、あるいはそれよりも短くなっています。データによると、個別銘柄の平均保有期間は約40秒であり、一部のヘッジファンドでは1秒や5秒の保有を「長期」と見なすほどです。こうしたハイ・フリーケンシー取引(HFT)のスタイルは、機関投資家が流動性が極めて高く、迅速なリターンを生む銘柄のみを選ぶことを決定づけます。一方、個人投資家は長期的な成長可能性を秘めた投資機会を発掘することを好みます。

リズ・ヤング:しかし、これによってさらにFOMOが助長されないでしょうか?もし個人投資家の選択が正しければ、機関投資家は個人投資家に追いつこうと、無理に高値で買い増しを強いられるのではないでしょうか?そうなると、市場はさらに過熱してしまうのではないでしょうか?

トム・リー:

確かにそのような状況は発生します。市場にはしばしば「人気銘柄」が登場し、それらは個人投資家に支持されると同時に、機関投資家によって大規模に空売りされることがあります。例えば、パランティア(Palantir)は典型的な「戦場銘柄(Battleground Stock)」であり、2000年代半ばのネットフリックス(Netflix)もそうでした。当時、ネットフリックスの株価は2〜4ドルでしたが、その後20ドルまで上昇しました。当時、ネットフリックスは多くの機関投資家によって大量に空売りされていましたが、個人投資家は一貫して買い続けていました。他にも有名な例としてゲームストップ(GameStop)があります。また、パランティアやテスラ(Tesla)のような銘柄も、かつて典型的な「戦場銘柄」であり、個人投資家はこれらの銘柄の長期的潜在力を評価しているのに対し、機関投資家は短期的な裁定取引のツールとして扱っているのです。こうした銘柄の価格が特定のキーポイントに達すると、その評価額が再調整され、株価も急騰することがあります。例えば2017年、テスラがロシア1000指数に採用された際、同様の急騰が起きました。

マイケル・ルイス:質問させていただいてもいいですか?あなたは、個人投資家の銘柄選択を投資商品化しようという非常に興味深いアイデアを述べましたね?

トム・リー:

私たちは60カ月分の関連データを収集しており、個人投資家が最も注目している銘柄と最も警戒している銘柄を記録しています。さらに、個人投資家が注目しているものの、機関投資家が空売りしている「戦場銘柄(Battleground Stock)」にも特に注目しています。私たちは今、ETFの立ち上げを計画しています。このファンドは毎月、個人投資家が最も有望と判断した銘柄を自動的に購入します。これを「専門家によって検証されたWallStreetBets」と理解してください。Reddit上の雑談とは異なり、私たちのデータは有料ユーザーから得られたものであり、彼らは私たちの実際の顧客であり、実際の投資意思を反映しています。さらに重要なのは、これらのデータが厳密な精査と検証を経ており、信頼性が確保されていることです。これらのデータはボットや偽アカウントからではなく、実在する投資家から得られたものです。

ゴールド市場の動きの裏にある信頼危機

リズ・ヤング: あなたは、機関投資家と個人投資家のゴールドへの投資志向に違いがあるとお考えですか?また、ゴールドや銀などの貴金属の将来のパフォーマンスについて、どのようにお考えですか?Meme株と呼ぶつもりはありませんが、実際にはこれらは投機的資産の一部となっています。

私は常々、ゴールド取引は主に機関投資家や各国中央銀行によって主導されていると考えていましたが、驚くべきことに、ゴールドは過去数年間非常に好調であり、数年連続でS&P500指数を上回るパフォーマンスを記録しています。数年前、私は積極的にゴールド投資を推奨していましたが、多くの人は私を「金塊を抱えているおばあちゃん」のように感じていたようです。しかし後にゴールド価格は本当に大幅に上昇し、大量の個人投資家が一斉に参入しました。

ニューヨーク証券取引所で番組収録をした際、GLD(ゴールドETF)の上場記念セレモニーに遭遇しました。取引所の外には巨大なフェイクの金塊が並び、金色の旗がはためいていました。そのとき私は思いました。「個人投資家が本格的に参入し始めたのだ」と。

トム・リー:

ゴールドのパフォーマンスは確かに非常に好調です。過去25年の市場サイクルを振り返ると、ゴールドのリターンはS&P500指数を上回っています。これは人口構成の変化と関係があるかもしれません。Fundstratでは、人口動態に関連する多くの現象を研究しており、消費嗜好はしばしば一世代を飛ばす傾向があることに気づきました。例えば、RV(キャンピングカー)の売上はその良い例です。RVの売上は50年ごとにピークを迎えます。COVID-19パンデミック期間中、RVの売上は過去最高を記録しました。

この「世代飛ばし効果」の背後にある論理は、子供たちは親が好きなものには興味を示さないが、祖父母の趣味には強い関心を抱く傾向があることです。たとえば、あなたの父親がオートバイに乗っていると、あなたにはそれほどカッコよく映らないかもしれません。しかし、あなたの祖父がオートバイに乗っていたとすれば、古い写真を見ながら、ハリー・デビッドソンの流行も同様のパターンに合致します。ゴールドは「ベビーブーマー世代(Boomers)」にとって重要な投資手段であり、X世代はヘッジファンドを好んでいます。現在、ミレニアル世代やZ世代が再びゴールドに注目し始めているのは、実質的に世代間の取引現象なのです。ゴールド市場の現在の価値は約35兆ドルであり、S&P500指数(テクノロジー7社を除く)の時価総額は約40兆ドルです。ゴールド市場の規模は、すでに株式市場にほぼ匹敵する水準に達しています。

マイケル・ルイス:あなたが言及した35兆ドルというのは、地上にあるすべてのゴールドの時価総額を指すのですか?

トム・リー:

はい、地上にあるすべてのゴールドです。約70億トロイオンスのゴールドがあり、1オンスあたり5,000ドルの予想価格で計算すると、総額は約35兆ドルになります。

ゴールドに関して、注意すべき重要なポイントがあります。研究に興味を持つ者として、私は常にゴールドの研究を楽しんできましたし、その独特の属性も理解しています。ゴールドはリンディ効果(Lindy Effect)を備えた資産です。リンディ効果とは、あるものが存在する時間が長いほど、その価値が今後も続くと人々が信じるようになるという現象です。

ゴールドは価値保存手段として何百年もの間存在しており、この長い歴史的な認知が、今も広く受け入れられている理由です。ゴールドが交換媒体として機能するのは、その希少性に起因します。しかし、私の見解では、ゴールドには依然として潜在的な「ブラック・スワン・リスク」が存在します。

まず、地上のゴールド埋蔵量は有限ですが、地下には地上の何百万倍ものゴールドが眠っています。もしゴールド価格が極端に高騰すれば、多くの人々がゴールド採掘業界に参入するでしょう。例えば、価格が十分に高くなれば、誰かが他の業種を辞めてゴールドを掘り始めるかもしれません。その場合、ゴールド採掘の価値が他のどんな業種よりも高くなる可能性があります。

第二に、ゴールドの起源は「地球外(extraterrestrial)」です。仮にスペースXが火星探査を開始し、宇宙空間でゴールドを豊富に含む小惑星を発見したと想像してみてください。その場合、イーロン・マスク(Elon Musk)氏がその資源を採掘できれば、彼がすべてのゴールドを所有し、新しい「中央銀行」となる可能性があります。その小惑星には数百億オンスのゴールドが含まれており、これは世界のゴールド市場に甚大な衝撃を与えるでしょう。

最後に、錬金術のリスクがあります。誰かが原子構造を変えて鉛をゴールドに変換する方法を発見したとしたら、彼はその技術を公表せず、ひっそりとゴールドを生産し始めるかもしれません。その場合、世界市場に突然大量のゴールドが供給され、ゴールドの価値が大幅に下落する可能性があります。

したがって、ゴールドは確かに優れた投資選択肢ですが、それにも限界があります。例えば、ゴールド価格が9,000ドルに達した場合、その時価総額は株式市場全体の時価総額を上回る可能性があります。

リズ・ヤング:では、ゴールドには投資価値を失うような価格の上限があるのでしょうか?

トム・リー:

これについては、過去100年間のゴールドと株式市場の時価総額の比較データを詳細に分析しました。その結果、ゴールドの時価総額は株式市場の150%にまで達することがありますが、これがほぼ限界であることがわかりました。例えば、1

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News