二法案の対立:米国議会はステーブルコインの発展を阻止するのか?

TechFlow厳選深潮セレクト

二法案の対立:米国議会はステーブルコインの発展を阻止するのか?

かつて周辺領域にあったものが、今や新金融革命の最前線に立つようになり、まもなく公式な規制上の承認を得ようとしている。

翻訳:TechFlow

こんにちは、SQUIDs!本日は米国議会で審議されている2つのステーブルコイン法案について解説します。

最終的なステーブルコイン法案は2025年後半に可決されると予想されており、その内容と業界への影響を理解することは極めて重要です。

序論

現在、我々は好況期にあり、それはまさにステーブルコインの好況期でもあります。

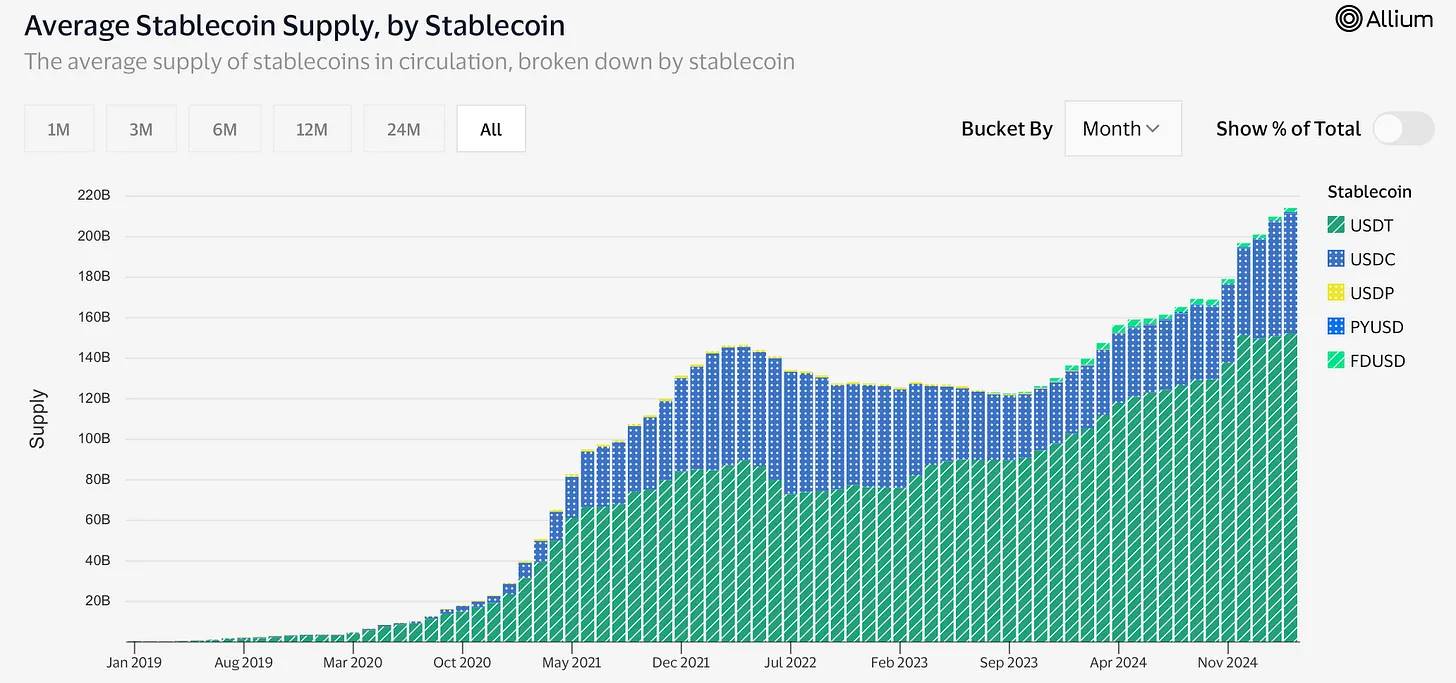

FTX崩壊後の市場底入れ以降、18か月間でステーブルコインの供給量は2倍に増加し、2150億ドルに達しました。Ondo、Usual、Frax、Makerといった新興の暗号資産専門参加者を含めない数字です。

現在の金利環境(4〜5%)のもと、ステーブルコイン業界は非常に利益率が高い状態です。Tetherは従業員50人未満という体制で昨年140億ドルの利益を計上しました。Circleも2025年に上場申請を計画しています。すべてがステーブルコインを中心に回っています。

Biden政権の退任に伴い、2025年にはほぼ確実にステーブルコインに関する立法が行われます。銀行はTetherやCircleが5年間にわたり先行するのを黙って見てきました。新たな法律が成立し、ステーブルコインが合法化されれば、米国のあらゆる銀行が自らのデジタルドルを発行するようになるでしょう。

現在、主に2つの法案が進展しています。上院の「2025年米国ステーブルコイン国家的革新指導・確立法(Guiding and Establishing National Innovation for U.S. Stablecoins Act、略称GENIUS法)」と、下院の「より良い帳簿経済のためのステーブルコイン透明性および説明責任法(Stablecoin Transparency and Accountability for a Better Ledger Economy Act、略称STABLE法)」です。

これらの法案は長期間にわたり議論を重ねてきましたが……ついに合意に至り、今年中にいずれかが可決される見通しです。

GENIUS法とSTABLE法の共通目標は、「支払い用ステーブルコイン」発行者に対する連邦許認可制度を創設し、厳格な準備金要件を定め、監督責任を明確にすることです。

「支払い用ステーブルコイン(Payment Stablecoins)」とは、銀行または非銀行機関が貸借対照表に基づいて発行するデジタルドルを指す洗練された表現です。これは支払いまたは決済目的で使用されるデジタル資産であり、その価値は固定通貨(通常は1:1でドルと連動)に紐づけられ、短期国債または現金によって裏付けられています。

ステーブルコインの批判者は、これが政府による金融政策支配能力を弱体化させると考えています。彼らの懸念を理解するには、Gorton氏とZhang氏が執筆した古典的文章『野生のネコ型ステーブルコインの制御(Taming Wildcat Stablecoins)』を読むとよいでしょう。

現代におけるドルの第一原則はこれです――アンカーを外してはならない。

どこであれ、1ドルは常に1ドルでなければならないのです。

JPモルガンに預けようが、VenmoやPayPal内に保管しようが、あるいはRoblox内の仮想ポイントであろうと、ドルが使われる場所を問わず、以下の2つのルールを常に満たさなければなりません。

-

すべての1ドルは交換可能であること:ドルに対して心理的に分類を行い、「特別」「保有」「特定用途限定」といったラベルを貼ることはできない。JPモルガンにあるドルとテスラの貸借対照表上のドルを異なるものとみなしてはならない。

-

ドルは代替可能であること:どこにあっても、すべてのドルは「同じ」である――現金、預金、準備高も同様である。

法定金融システム全体はこの原則を中心に構築されています。

そしてそれがFRB(連邦準備制度)の全任務なのです――ドルのアンカー維持と強固な運営。絶対にアンカーを外してはならない。

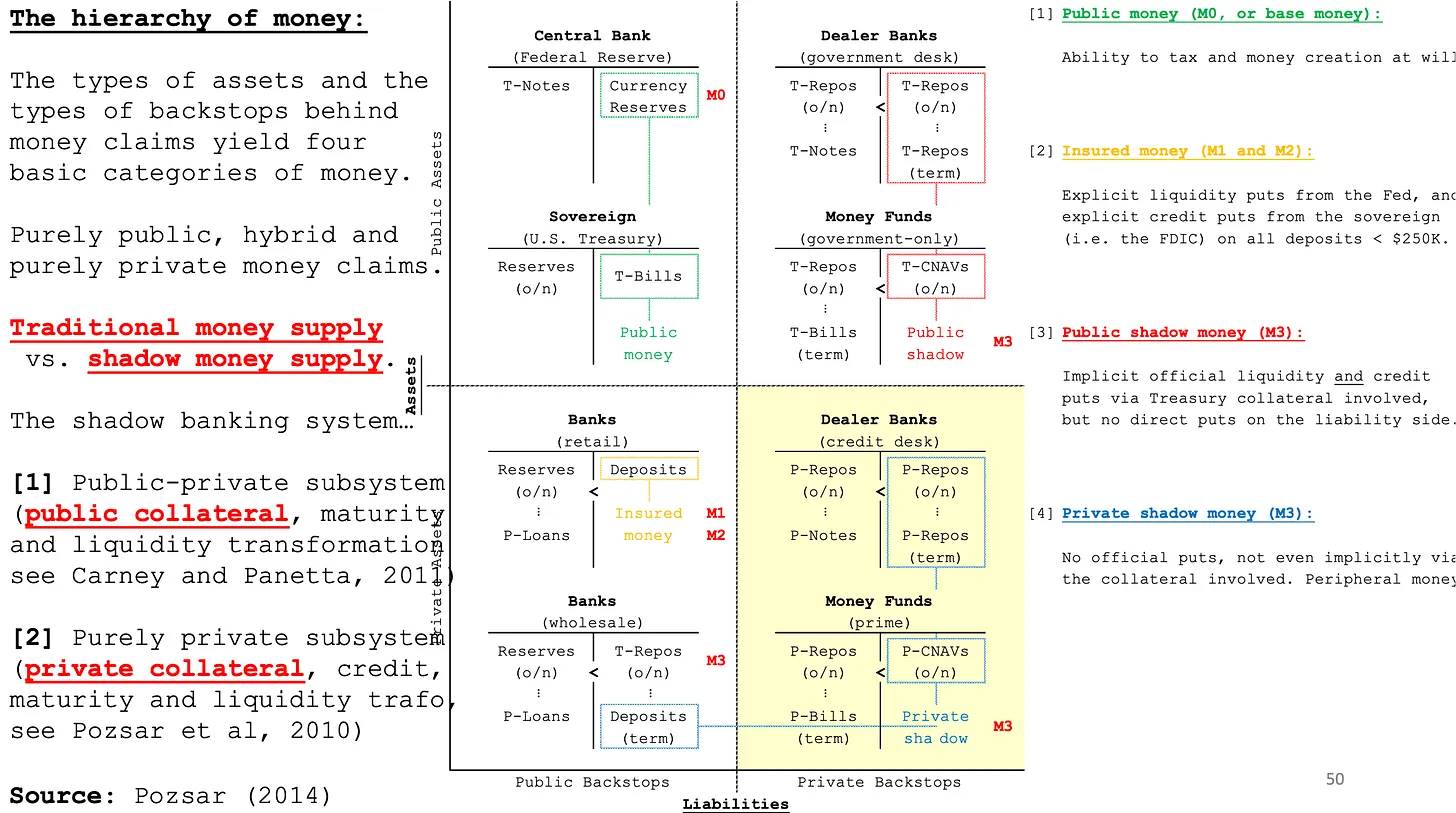

上のスライドはZoltan Pozsar氏の『金融システムの仕組み(How the Financial System Works)』からの抜粋です。これはドルについての決定版ガイドであり、これらのステーブルコイン法案が目指すものを理解する上で豊富な背景情報を提供してくれます。

現在、すべてのステーブルコインは右下の「民間シャドウマネー(Private Shadow Money)」に分類されます。TetherやCircleが閉鎖または破綻しても、暗号資産業界にとっては災難ですが、金融システム全体への影響はごくわずかです。生活は変わらず続くでしょう。

しかし経済学者たちが懸念しているのは、ステーブルコインが合法化され、銀行がそれを発行できるようになり、「公共シャドウマネー(Public Shadow Money)」となることで、真のリスクが顕在化することです。

なぜなら、法定通貨システムにおいて唯一重要な問題は、「危機発生時に誰が救済されるのか」だからです。まさに上のスライドが示している核心です。

2008年を覚えていますか?当時、米国のMBS(住宅ローン担保証券)は世界経済に占める割合は小さかったにもかかわらず、銀行はほぼ100倍のレバレッジで運用しており、担保品は各銀行の貸借対照表間で循環していました。そのため、ある銀行(リーマン・ブラザーズ)が破綻すると、レバレッジと貸借対照表の連鎖的感染により、同様の爆発的倒産が次々と起きました。

FRBや欧州中央銀行(ECB)などの通貨当局は、こうした「有毒債務」からすべての銀行の貸借対照表を守るために、(世界的に)介入せざるを得ませんでした。数十億ドルの税金を投入して救済を行いましたが、銀行は救われました。FRBは常に銀行を救済します。なぜなら、銀行がなければ世界金融システムは機能せず、ドルはこうした財務状態の悪い機関内でアンカーを失う可能性があるからです。

実は、2008年まで戻らなくても、似たような例は存在します。

2023年3月、シリコンバレー銀行(Silicon Valley Bank)は、デジタル出金とソーシャルメディア上のパニック発言によって引き起こされた銀行取り付け騒ぎにより、週末のうちに急速に倒産しました。SVBの失敗は、ハイリスクの住宅ローン、デリバティブ、暗号資産によるものではありませんでした。むしろ「安全」とされていた長期米国国債を保有していたことが原因でした。金利上昇によりこれらの債券の価値が大幅に下落したのです。SVBは銀行システム全体の中で比較的小規模でしたが、その破綻はシステミックな感染リスクを脅かし、FRB、FDIC(連邦預金保険公社)、財務省が迅速に対応し、25万ドルという標準的な保険限度額を超える預金までも保護すると約束しました。この政府の迅速な介入は、「どこかでドルが信頼できなくなると、金融システム全体が一夜にして崩壊する可能性がある」という原則を浮き彫りにしました。

SVBの破綻は直ちに暗号市場に連鎖反応を引き起こしました。USDC発行元のCircleは当時、総供給量約300億ドルのうち相当部分をSVBに預けていました。その週末、USDCは約8セントアンカーを外れ、一時的に0.92ドル前後で取引されました。これは暗号市場にパニックを引き起こしました。では、もし同様の資産のアンカー外しが全世界規模で起きたらどうなるでしょうか?これが新ステーブルコイン法案が抱えるリスクです。銀行による自社ステーブルコイン発行を認めることで、政策立案者は潜在的に不安定なツールをグローバル金融インフラにさらに深く組み込むことになり、次の金融ショック発生時には(「もし」ではなく「いつ」の問題として)リスクを大幅に高めてしまうかもしれません。

Zoltan Pozsar氏のスライドの核心は、金融災害発生時には最終的に政府が金融システムを救済しなければならないということです。

現在、我々は複数の種類のドルを持っており、それぞれの安全性レベルは異なります。

政府が直接発行するドル(M0)は米国政府の完全信用を背景にしており、事実上リスクフリーです。しかし資金が銀行システムに入り、M1、M2、M3と分類されるにつれて、政府の保証は徐々に薄れていくのです。

だからこそ銀行救済は論争的になるのです。

銀行信用は米国金融システムの中心ですが、銀行は法的範囲内で最大限のリスク追求をインセンティブとして持ち、しばしば危険な過剰レバレッジを招きます。こうしたリスク行動が境界を越えると、金融危機が発生し、FRBがシステム全体の崩壊を防ぐために介入・救済せざるを得なくなります。

懸念されるのは、今日の貨幣の大半が銀行発行の信用として存在しており、銀行同士は深く相互接続され、レバレッジがかかっている点です。複数の銀行が同時に倒産すれば、ドミノ効果によって損失がすべての業界と資産クラスに拡散する可能性があります。

2008年、私たちは実際にその光景を目撃しました。

米国住宅市場のごく限られた領域が世界経済を揺るがすとはほとんど誰も想像していませんでしたが、極端なレバレッジと脆弱な貸借対照表のため、かつて安全と考えられていた担保が崩壊すると、銀行はその衝撃に耐えられなくなったのです。

このような背景があるため、ステーブルコイン立法は大きな意見の相違を抱え、進展が遅れてきました。

そこで立法者は慎重な姿勢を取り、何がステーブルコインと見なされるか、誰が発行資格を持つのかを注意深く定義しています。

こうした慎重さから、互いに競合する2つの立法案が生まれました――GENIUS法とSTABLE法です。前者はステーブルコイン発行に対して柔軟なアプローチをとり、後者は発行資格、利息支払い、発行者の適格性に対して厳しい制限を設けています。

しかし、これら2つの法案はどちらも重要な前進を意味しており、オンチェーン取引に兆ドル規模の可能性を解放するかもしれません。

以下では、これらの法案の類似点、相違点、および最終的な潜在的影響を詳しく分析していきます。

GENIUS法:上院のステーブルコイン枠組み

2025年の『GENIUS法』(Guiding and Establishing National Innovation for U.S. Stablecoins Act、米国ステーブルコイン国家的革新指導・確立法)は、2025年2月にテネシー州共和党のビル・ハガティ上院議員によって提出され、ティム・スコット上院議員、キルステン・ジリアブランド上院議員、シンシア・ルーミス上院議員など、超党派の支持を得ています。

2025年3月13日、この法案は賛成18票、反対6票で上院銀行委員会を通過し、初めて同委員会を通過した暗号資産関連法案となりました。

GENIUS法によれば、ステーブルコインは固定通貨価値にリンクしたデジタル資産(通常は1:1でドルに連動)と定義され、主に支払いまたは決済目的で使用されます。

他のタイプの「ステーブルコイン」、例えばPaxosのPAXG(金連動)などもありますが、現行のGENIUS法では、金や石油などの商品に連動するトークンは通常、規制対象外です。現在、この法案は法定通貨連動型ステーブルコインにのみ適用されます。

商品担保型トークンは、その構造と用途に応じて、CFTC(商品先物取引委員会)またはSEC(証券取引委員会)の既存規制の対象となることが多く、ステーブルコイン特有の立法の対象とはなりません。

将来的にビットコインや金が主要な支払い通貨となり、私たちがビットコイン支援の砦に移住する時代になれば、この法案が適用される可能性もありますが、現時点ではGENIUS法の直接的な規制範囲外です。

これは共和党主導の法案であり、バイデン政権および民主党が前政権中、暗号資産関連立法を起草しようとしなかったことに起因しています。

この法案は連邦許認可制度を導入し、許可を受けた主体だけが支払い用ステーブルコインを発行できるように規定しています。発行者には3つのカテゴリーが設けられています。

-

銀行子会社:預金保険付き金融機関の子会社(例:銀行持株会社)がステーブルコインを発行。

-

非保険預金機関:預金を受け入れるがFDIC保険の対象外の信託会社や州特許金融機関(現行の多くのステーブルコイン発行者の状態)。

-

非銀行法人:非銀行ステーブルコイン発行者向けの新しい連邦特許カテゴリ(法案内では「支払い用ステーブルコイン発行者」とも呼ばれる)。これらは連邦通貨監理庁(OCC)により特許を与えられ、監督される。

推測通り、すべての発行者は現金、銀行預金、短期米国国債など、高品質な流動性資産により、ステーブルコインを完全に1:1で裏付けしなければなりません。また、透明性を確保するために、公認会計士事務所による定期的な開示と監査を実施する必要があります。

GENIUS法の注目点の一つは、二重の監督構造です。発行額が100億ドル未満の小規模発行者は、州の規制基準が連邦ガイドライン以上であれば、州の規制下で運営できます。

ワイオミング州は自らのステーブルコイン発行を地方法律で管理する最初の州となっています。

大規模発行者は、OCCまたは適切な連邦銀行監督機関による直接的な連邦監督下で運営する必要があります。

特に注目すべきは、GENIUS法が「適合したステーブルコインは証券でも商品でもない」と明記している点です。これにより監督管轄が明確化され、SECやCFTCによる規制対象となる懸念が軽減されます。

過去、批判家たちはステーブルコインを証券として規制すべきだと主張していました。しかし、この分類により、ステーブルコインはより広範かつ容易に配布可能になります。

STABLE法:下院のルール

ウィスコンシン州共和党のブライアン・スタイル下院議員とアーカンソー州共和党のフレンチ・ヒル下院議員により2025年3月に提出された『安定性のある台帳経済のためのステーブルコイン透明性および説明責任法(Stablecoin Transparency and Accountability for a Better Ledger Economy Act、略称STABLE法)』は、GENIUS法と非常に似ていますが、金融リスクを緩和する独自の措置を導入しています。

最も顕著な点は、ステーブルコイン発行者が保有者に利息または収益を支払うことを明確に禁止していることです。これにより、ステーブルコインは投資商品ではなく、現金同等の支払い手段として厳格に位置づけられます。

さらに、STABLE法はアルゴリズム型ステーブルコインの新規発行に対して2年間の停止措置を導入しています。こうしたステーブルコインはデジタル資産またはアルゴリズムにのみ依存して価値の連動を維持するため、さらなる規制分析と保護策の整備を待つという趣旨です。

2法案、共通の法的基盤

差異はあるものの、GENIUS法とSTABLE法はステーブルコイン規制の基本原則において広範な超党派的合意を示しています。両法案が一致している点は以下の通りです。

-

ステーブルコイン発行者に許認可を義務付けることで、監督を確保。

-

ステーブルコインは完全な1:1裏付けを維持し、高流動性・安全な準備資産で裏付けられ、破綻リスクを回避。

-

定期的な開示と独立監査を含む、強力な透明性要求を実施。

-

資産隔離や発行者破綻時の優先請求権など、明確な消費者保護措置を設ける。

-

ステーブルコインを証券または商品ではないと明確に分類することで、規制の明確性を提供し、管轄とプロセスを簡素化。

基本原則は共有しているものの、GENIUS法とSTABLE法は以下の3つの重要な点で対立しています。

-

利息支払い:

GENIUS法は、ステーブルコインが保有者に利息または収益を支払うことを認め、金融分野でのイノベーションとより広範なユースケースの開拓を促進します。一方、STABLE法は利息支払いを厳密に禁止し、ステーブルコインを純粋な支払い手段に限定し、投資または収益資産としての機能を排除します。

-

アルゴリズム型ステーブルコイン:

GENIUS法は慎重ながらも寛容な態度を取り、規制当局がこうしたステーブルコインを密接に研究・監視するよう求めるが、即時全面禁止はしない。一方、STABLE法は新規アルゴリズム型ステーブルコインの発行に対して明確かつ直接的な2年間の停止措置を採用しており、過去の市場崩壊を経験した後のより慎重な立場を反映しています。

-

州と連邦の規制閾値:

GENIUS法は、発行額が100億ドルに達した時点で州規制から連邦規制へ移行することを明確に規定し、ステーブルコイン発行者がシステム的に重要となるタイミングを明確にしています。一方、STABLE法は同様の閾値を暗黙的に支持しながらも、具体的な数値を明記せず、規制当局に市場の変化に応じた裁量を与える形です。

なぜ利息を禁止するのか?ステーブルコイン収益禁止の解説

下院の『STABLE法』(および以前のいくつかの提案)に含まれる注目すべき条項の一つが、ステーブルコイン発行者がトークン保有者に利息または任何形式の収益を支払うことを禁止するものです。

実際には、これにより適合した支払い用ステーブルコインは、デジタルキャッシュまたは前払い残高のように動作することになります――1枚のステーブルコインは常に1ドルと交換可能ですが、時間の経過とともに追加の収益は生じません。

これは、銀行預金が利息を生む可能性やマネーマーケットファンドが収益を積み上げるといった他の金融商品と鮮明な対比を成しています。

では、なぜこのような制限が必要なのでしょうか?

この「利息禁止ルール」には、米国証券法、銀行法、関連規制ガイドラインに基づく、多面的な法的・規制的理由があります。

証券としての分類回避(ハウイテスト)

利息支払いを禁止する主な理由の一つは、ステーブルコインがハウイテストによって投資証券と見なされることを防ぐためです。

ハウイテストは1946年の米国最高裁判所の判例に由来します。このテストによれば、資金を共通企業に投資し、他者の努力を通じて利益を得ることを期待する場合、その資産は「投資契約」(したがって証券)と見なされます。支払いトークンとして設計されたステーブルコインは「利益」を提供することを目的としておらず、単なる価値安定の1ドルトークンです。

しかし、発行者がリターンを提供し始めると(例えば、あるステーブルコインが準備金から4%の年率を支払う場合)、ユーザーは発行者の努力から利益を得ることを期待するようになります(発行者は準備金を投資して収益を得ている可能性がある)。これによりハウイテストが発動し、SECがそのステーブルコインを証券と見なすリスクが生じます。

実際、元SEC委員長のゲイリー・ジェンスラー氏は、一部のステーブルコインが証券に該当する可能性があると示唆しており、特にマネーマーケットファンドの株式や利益特性を持つ場合に当てはまります。このリスクを回避するため、STABLE法の作成者はトークン保有者へのいかなる利息・配当の支払いも明確に禁止し、「利益期待」がないことを確保しています。これにより、ステーブルコインは投資契約ではなく実用的支払い手段として位置づけられます。このようにして、議会は規制されたステーブルコインを証券ではないと分類できる自信を持てるのです。これは両法案が共有する立場でもあります。

しかし、この禁止令の問題点は、すでにsUSDS(Sky)やsfrxUSD(Frax)といった利付ステーブルコインがチェーン上で存在している点にあります。利息禁止は、異なるビジネスモデルやシステムを探求したいステーブルコイン企業にとって不要な障壁を増やすことになります。

銀行業務と非銀行業務の境界線維持(銀行法)

米国の銀行法は伝統的に、預金の受け入れを銀行(および貯蓄機関/信用組合)の独占的領域としています。(預金は本質的に証券です。)『1956年銀行持株会社法(BHCA)』および関連規則は、商業企業が一般大衆から預金を受け入れることを禁止しています――預金を受け入れるなら、通常は規制された銀行になる必要があります。そうでなければ銀行と見なされ、一連の規制要件が適用されます。

顧客が資金をあなたに渡し、あなたがその返還と利息の支払いを約束する場合、これは実質的に預金または投資証券となります。

規制当局は、銀行預金の機能にあまりにも類似するステーブルコインはこうした法的境界線に抵触する可能性があると表明しています。

利息支払いを禁止することで、STABLE法の作成者は、ステーブルコインが無保険の銀行口座を偽装したツールのように見えないようにしようとしています。代わりに、ステーブルコインはプリペイドカードや前払い残高に似ており、これらは非銀行機関が特定の規制下で発行することが認められています。

ある法学者が述べたように、「企業が預金行為をステーブルコインとして包装することで、『連邦預金保険法』および『銀行持株会社法』のコンプライアンス要件を回避できる」べきではありません。

実際、ステーブルコイン発行者が保有者に利息を支払えるようになれば、彼らは銀行と同様の預金資金を獲得しようと競争する(しかしFDIC保険やFRBの監督といった銀行の規制的保障措置はない)ことになり、これは明らかに銀行監督当局が受け入れがたいことです。

さらに留意すべきは、米国のドルおよび金融システムが、銀行が住宅、商業、その他商品や貿易のためにローン、住宅ローン、その他の債務形態を発行できる能力に完全に依存している点です。こうしたローンは通常、非常に高いレバレッジを持ち、小売預金を準備要件としています。

JP KoningによるPayPalドルの分析はここで非常に示唆的です。現在、PayPalは実際には2種類のドルを提供しています。

1つは我々がよく知る従来のPayPal残高――これらは従来の集中型データベースに保存されています。もう1つは比較的新しい、暗号技術に基づくドル、つまりブロックチェーン上に存在するPayPal USDです。

従来のバージョンの方が安全だと思うかもしれませんが、驚くべきことに、PayPalの暗号ドルの方が実際にはより安全で、より強固な消費者保護を提供しています。

その理由は:PayPalの従来ドルは必ずしも最安全な資産で裏付けられているわけではないからです。

開示情報を注意深く見ると、PayPalは顧客残高の約30%しか現金や米国国債といったトップグレードの資産に投資していないことがわかります。残りの約70%は、企業債務や商業手形など、リスクが高く、償還期間の長い資産に投資されています。

さらに深刻なのは、厳密な法的観点から言えば、これらの従来の残高は実際にはあなたに帰属しないという点です。

PayPalが破綻した場合、あなたは無担保債権者となり、他の債権者と共に残高の回収を争うことになり、全額を取り戻せる保証はありません。

一方、PayPal USD(暗号版)はニューヨーク州金融サービス局(NYDFS)の要請により、現金同等物および米国国債のような超安全な短期資産で100%裏付けられていなければなりません。

裏付け資産がより安全であるだけでなく、これらの暗号残高は明確にあなたの所有物です。これらのステーブルコインを裏付ける準備金は、法的に保有者の利益のために設けられなければなりません。つまり、PayPalが破綻しても、あなたは他の債権者よりも優先して資金を取り戻せます。この違いは、より広範な金融安定性を考える上で特に重要です。PayPal USDのようなステーブルコインは、より広範な銀行システムの貸借対照表リスク、レバレッジ、担保問題の影響を受けません。

金融危機時――まさに安全が最も求められるとき――投資家は、銀行のハイリスク融資活動や部分準備制度の不安定性に巻き込まれていないため、ステーブルコインに向かうかもしれません。皮肉なことに、ステーブルコインは多くの人が考える高リスク投機ツールではなく、むしろ避難資産のように機能する可能性があるのです。

これは銀行システムにとって大きな問題です。2025年には、資金の流動速度はインターネットと同じくらい速くなっています。SVBの破綻は、驚いた投資家がデジタル出金を迅速に行ったことで問題が悪化し、最終的に完全な崩壊に至ったのです。

ステーブルコインは本質的により高品質な通貨であり、銀行はそれに対して極度の恐怖を感じています。

これらの法案の妥協点は、非銀行企業がドルトークンを発行することを許可する代わりに、利息支払いの領域に踏み込んではならない――つまり銀行の利付口座領域を直接侵害しないようにする、というものです。

この境界線は極めて明確です:銀行は預金を吸収し、それを貸し出して(利息を支払いながら)利益を得る。一方、この法案によれば、ステーブルコイン発行者は準備金を保持し、支払いを促進するだけ(貸し出しも、利息支払いもしない)。

これは実質的に「ナローバンキング(Narrow Banking)」の現代的解釈であり、ステーブルコイン発行者は100%準備金機関として機能し、期間変換や収益提供を行ってはならない、という概念です。

歴史的類似(グラス・スティーガル法とQ規則)

興味深いことに、「支払いに使う通貨は利息を支払うべきではない」という考えは、米国の規制史上古くから存在しています。

1933年のグラス・スティーガル法は商業銀行と投資銀行を分離したことでも有名ですが、これによりQ規則(Regulation Q)が導入され、数十年にわたり当座預金(チェック口座)への利息支払いを禁止しました。当時の理由は、銀行間で預金獲得のための不健全な競争が起きることを防ぎ、銀行の安定性を確保するためでした(1920年代に高すぎる金利が冒険的行動を促し、銀行破綻につながった)。

Q規則の禁止は最終的に段階的に撤廃され(2011年に完全に廃止)、その核心原則は残っています――流動性の高い取引残高は、同時に利息を稼ぐ投資ツールになってはいけない、というものです。

ステーブルコインは設計上、高度に流動的な取引残高となることを目的としています――暗号資産分野における当座預金残高、またはウォレット内の現金同等物です。ステーブルコインへの利息支払いを禁止することで、立法者はこの古い理念に呼応しているのです:支払い手段は安全でシンプルに保ち、収益型投資商品とは分離する。

これはまた、無保険のシャドウバンクの形態の出現を避けます。(Pozsarの見解を参照し、民間シャドウバンクは救済されないと覚えておいてください。)

ステーブルコイン発行者が利息を提供すれば、実質的に銀行と同じように機能します(資金を吸収し、国債や融資に投資して利息を得る)。

しかし銀行と異なり、準備金ルール以外の貸出や投資活動は規制されず、ユーザーは銀行預金と同程度に安全だと誤解する可能性があり、そこにリスクが潜んでいます。

規制当局が懸念するのは、これが危機時に「銀行取り付け騒ぎ」リスクを引き起こす可能性です――人々がステーブルコインと銀行口座が同等だと考え、何か問題が起き始めると一斉に換金を試み、より広範な市場圧力を引き起こす可能性があるのです。

したがって、利息支払いの禁止は、ステーブルコイン発行者が準備金を保有しても、貸出やリスクを取って収益を追求する活動を行えないようにし、(負債と準備金が常に等しくなるため)取り付けリスクを大きく低下させます。

この区分は、資金が規制されていない準銀行ツールに大規模に流入するのを防ぎ、金融システムの安定性を守ります。

有効性、実用性、影響

この法案の直接的な結果は、ステーブルコインを完全に規制下に置き、より安全で透明性の高いものにすることです。

現在、Circle(USDC)やPaxos(PayPal USD)といったステーブルコイン発行者は、自発的にニューヨーク州のトラスト枠組みなど厳格な州規制を遵守していますが、統一された連邦基準はまだ存在していません。

これらの新法は統一された国家基準を確立し、消費者保護を高め、1ドルのステーブルコインがすべて真正に高品質資産(現金または短期国債)で1:1裏付けられていることを保証します。

これは大きな勝利です:USTやSVB破綻のような重大な出来事の後でも、信頼を強化し、ステーブルコインをより安全で信頼できるものにします。

さらに、適合したステーブルコインは証券ではないと明確にすることで、SECによる突発的な取り締まりの脅威を排除し、金融安定性に関連するより適切な規制当局に管轄を移します。

イノベーションの面では、これらの法案は意外に前向きです。

2020年の初期STABLE草案(銀行のみ発行可)のような早期の厳格な提案とは異なり、これらの新法案はフィンテック企業、さらには大手テック企業にも、連邦ライセンス取得または銀行との提携を通じてステーブルコイン発行の道を開いています。

アマゾン、ウォルマート、あるいはグーグルのような企業が、自社ブランドのステーブルコインを発行し、巨大なプラットフォーム上で広く受け入れる未来を想像してみてください。

2021年、FacebookがLibraを導入しようとしたときは時代を先取りしていました。今後は、すべての企業が自社ブランドのドルを持つようになるかもしれません。インフルエンサーや個人でさえ、自らのステーブルコインを発行するかもしれません……

あなたは買うでしょうか?「エロン・バックス(ElonBucks)」や「トランプ・バックス(Trumpbucks)」を?

我々はもう準備ができています。

しかし、これらの法案にはうまく調整されたトレードオフがあります。

分散型ステーブルコインの将来については、まだ誰も予測できません。資本準備要件、ライセンス費用、継続的な監査、その他のコンプライアンスコストに対応するのは困難でしょう。これにより、CircleやPaxosのような業界大手に無意識のうちに有利となり、中小または分散型の革新者が圧迫される可能性があります。

DAIはどうなるでしょうか?ライセンスを取得できなければ、米国市場から撤退せざるを得なくなるかもしれません。Ondo、Frax、Usualも同様です。現状では、どれも規制要件を満たしていません。今年後半には、業界の大再編が訪れるかもしれません。

結論

米国におけるステーブルコイン立法への取り組みは、ここ数年の議論の飛躍的進展を示しています。

かつて周縁にあったものが、今や新たな金融革命の最前線に立ち、厳しい条件付きながら公式な規制承認を目前にしています。

我々は大きく前進しました。これらの法案は新たなステーブルコイン発行の波を引き起こすでしょう。

GENIUS法は、規制枠組み内で市場のイノベーション(利息支払いや新技術など)をやや容認する傾向にあり、一方STABLE法はこれらの点でより慎重な姿勢をとっています。

立法プロセスが進むにつれ、こうした相違点は調和される必要があります。しかし、超党派的支持とトランプ政権が2025年末までに法案可決を公に支持していることを考えると、いずれかの法案が現実のものになると予想されます。

我々の業界とドルにとって、これは間違いなく大きな勝利です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News