歴史を鏡として、ステーブルコインの発展はマネーマーケット・ファンドと歩調を合わせている

TechFlow厳選深潮セレクト

歴史を鏡として、ステーブルコインの発展はマネーマーケット・ファンドと歩調を合わせている

米国で間もなく施行されるステーブルコイン法は、約半世紀前にマネー・マーケット・ファンド(MMF)が発展した時期と同様に、金融システムのアップグレードを促進する好機と見なされている。

翻訳:TechFlow

ステーブルコインは本当にエキサイティングだ!

まもなく施行される米国のステーブルコイン規制法案は、金融システム全体を進化させる千載一遇のチャンスである。金融史に詳しい人にとって、このプロセスは50年前にマネー・マーケット・ファンド(Money Market Funds)が生まれ発展した時期と多くの類似点がある。

マネー・マーケット・ファンドは1970年代に誕生し、当初は企業向けのキャッシュマネジメント手段として開発された。

当時、米国の銀行は当座預金残高に対して利子を支払うことが禁止されており、企業は貯蓄口座を開設することも難しかった。

企業が余剰資金を運用して利回りを得たい場合、米国財務省短期証券(US Treasury Bills)、リポ取引(Repo Agreements)、商業手形(Commercial Paper)、譲渡性預金証書(Negotiable Certificates of Deposit)などを直接購入する必要があり、非常に面倒で時間のかかる作業だった。

マネー・マーケット・ファンドは、1口あたり常に1ドルという固定価値を維持するように設計された。

1971年、Reserve Fund, Inc. が初のマネー・マーケット・ファンドを開始。これは、国債や商業手形、銀行為替手形、預金証書などのマネーマーケット商品に投資する「便利な代替手段」として、企業の臨時的な現金残高を運用するためのものだった。当時のファンド資産総額はわずか100万ドルであった。[1]

その後すぐに、他の大手投資会社も続々と参入した。たとえばDreyfus(現在は@BNYglobal)、@Fidelity、@Vanguard_Groupなどである。ちなみに、ヴァンガードは1980年代に伝説的な共通信託基金事業を成長させた際、その半分近くの成長をマネー・マーケット・ファンドに帰していた(@awealthofcsに感謝)。

ポール・ボルカー(Paul Volcker)連邦準備制度理事会(FRB)議長(1979〜1987年)は、マネー・マーケット・ファンド(MMFs)に対して強い批判を示していた。そして2011年になっても、彼は依然としてマネー・マーケット・ファンドを非難し続けていた。

興味深いことに、今日のステーブルコインに対する政策立案者の反対意見の多くは、50年前にマネー・マーケット・ファンドが受けた批判とまったく同じである:

-

システミックリスクおよび銀行システムの安定性への脅威

マネー・マーケット・ファンドは保険付き預金機関(銀行など)とは異なり、預金保険や最終貸し手(Lender of Last Resort Facilities)の支援を受けられない。そのため、迅速なラン(大量解約)に見舞われやすく、これが金融不安定を助長し、連鎖反応を引き起こす可能性がある。また、保険付き銀行からの預金がマネー・マーケット・ファンドへ移動することで、銀行が低コストかつ安定した預金基盤を失い、銀行業界が弱体化する恐れもある。

-

不公平な規制アービトラージ

マネー・マーケット・ファンドは1ドルの安定価格を維持することで銀行と同様の機能を提供しているにもかかわらず、厳しい監督や資本要件の適用を受けていない。このような「銀行のような機能」の提供は、規制上の抜け穴だと批判されていた。

-

金融政策の伝達メカニズムの弱体化

資金が銀行からマネー・マーケット・ファンドへと流れ込むことで、FRBの従来の金融政策手段(たとえば銀行に対する準備預金要請など)の効果が薄れ、金融政策の実効性が損なわれる可能性がある。

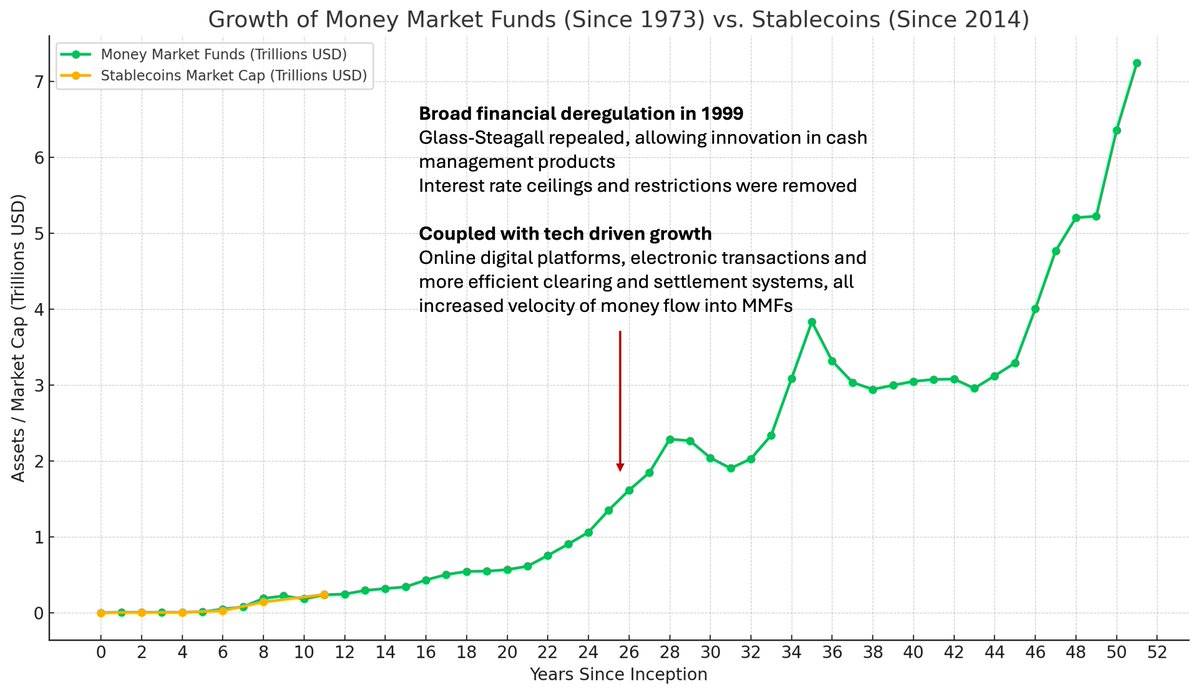

今日、マネー・マーケット・ファンドは7.2兆ドルを超える金融資産を保有している。一方、米国のM2マネーサプライ(おおよそマネー・マーケット・ファンドを除いた規模)は21.7兆ドルである。

1990年代末におけるマネー・マーケット・ファンドのAUM(純資産総額)の急成長は、金融自由化によるものである。グラム=リーチ=ブライリー法(Gramm-Leach-Billey Act)の成立により、グラス・スティーガル法が廃止され、金融イノベーションの波が押し寄せたのである。

同時に、インターネットバブル期の電子的・オンライン取引システムの進歩も、資金のマネー・マーケット・ファンド流入を加速させた。

パターンに気づいただろうか?

(注記として、マネー・マーケット・ファンドを巡る規制論争は、50年経った今も終わっていない。米証券取引委員会(SEC)は2023年に新たな改革措置を可決しており、これには流動性の最低要件の強化や、ファンド運営者が投資家の換金を制限する権限の廃止などが含まれている。)

[1] 残念ながら、Reserve Fund は2008年の金融危機後に終焉を迎えた。同ファンドが保有していたリーマン・ブラザーズ(Lehman Brothers)の債務証券がゼロに減価され、アンカー(価格の固定)が外れる事態となり、大量換金の波を引き起こした。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News