Hyperliquid:9% のバイナンス、78% の中央集権化

TechFlow厳選深潮セレクト

Hyperliquid:9% のバイナンス、78% の中央集権化

DEXは完全に非中央集権である必要はなく、CEXよりも透明性が高いだけである。

執筆:佐爺

最初、誰もその取引を真剣に捉えていなかった。ただの騒動、いわば「ネット切断」、ある理念(非中央集権化)の消滅、一つのL1の消失にすぎないと見なされていた。だが、この災難がやがて一人ひとりと密接に関わることになるまで。

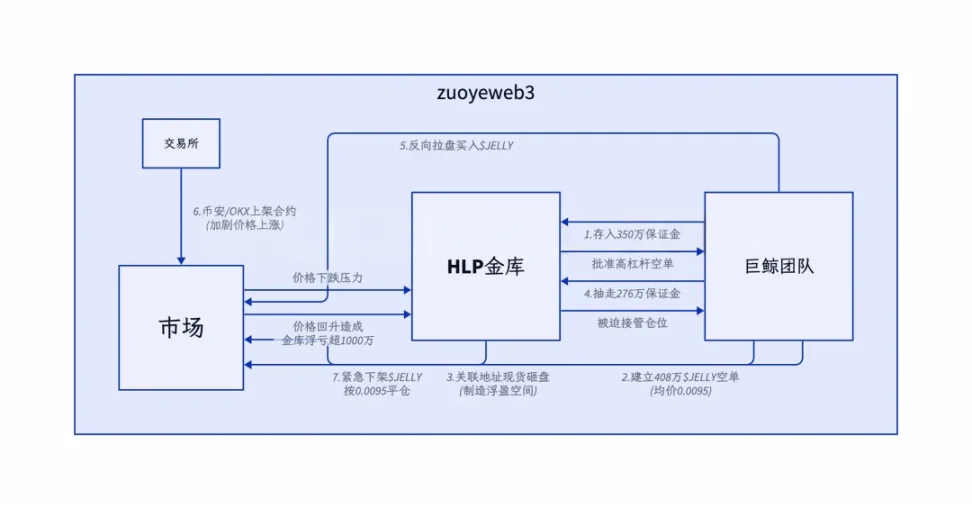

3月26日、HyperliquidはMemeによって引き起こされた大規模な損失事件に見舞われた。以前50xのホエールが使った手口とまったく同じだ。巨額の資金を集結させ、ルールの「抜け穴」を利用してHLP金庫を攻撃したのである。

画像説明:攻撃のプロセス 出典:@ai_9684xtpa

本来これは攻撃者とHyperliquidとの間の物語だった。実際、Hyperliquidはホエールの反対ポジションを自ら吸収しており、PVP(プレイヤー対プレイヤー)がPVH(プレイヤー対ハウス)に変質していた。400万ドルの損失は、Hyperliquidプロトコルにとってはただの皮膚病のようなものだった。

しかしBinanceとOKXが直ちに$JELLYJELLY先物契約を上場したことで、これは「弱り目に祟り目」と言える状況になった。理屈は同じだ。Hyperliquidが資金量でホエールの損失を吸収できるなら、Binanceなどの取引所もさらに深い流動性を使って、継続的にHyperliquidから資金を吸い上げ、出血多量に陥れ、Luna-USTのようなデスループへと追い込むことができる。

最終的にHyperliquidは非中央集権化の理念に背き、「投票後」に$JELLYJELLYの上場を取り下げ、「ネット切断」を実行し、負けを認めざるを得なかった。

振り返ってみると、Hyperliquidのこうした対応はCEXとしてはごく一般的なものであり、Hyperliquid以降、チェーン上のエコシステムも徐々にこのような「新しい常態」を受け入れていくだろう。つまり、中央集権か否かは本質ではなく、ガバナンスの透明性こそがより重要なのである。

DEXは完全な非中央集権である必要はなく、むしろCEXよりも透明性を高め、暗号文化と資本効率の間に一定の均衡を見出し、日々の運営を維持していくことになる。

9%のバイナンス:暗号文化が資本効率に降伏する

「ネット切断」は愚策、「ピン刺し」は悪行、マーケットメイキング摘発は愚行である。

The Blockのデータによると、Hyperliquidはすでに2ヶ月連続でバイナンスの先物取引量の約9%を占めている。これがバイナンスが激しく対応する根本的な理由であり、脅威を走り出す前につぶすという意思の表れだ。Hyperliquidはすでに乳児期を過ぎ、成長しつつあるのだ。

市場は戦場と同じである。かつてバイナンスがOKX DEXの上場取り下げ時に財布のシェアを急激に奪ったように、今回もバイナンスとOKXはハヤクの指揮下で共同出撃した。これにより、先物市場における三強鼎立の構図が明らかになった。

最近の業界の注目点を振り返ると、オンチェーンプロトコルはいずれも苦戦している。非中央集権化を貫くのは難しい。Polymarketは大口によるUMAオラクルの改ざん結果を認めたが、コミュニティは不満足だった。Hyperliquidもバイナンスの圧力の下で「ネット切断」を行い、Bitget CEOやBitMEX共同設立者Arthur Hayesから次々と批判を浴びせられた。

まず、彼らの言うことはすべて正しい。Hyperliquidは絶対的な非中央集権的理念ではなく、資本効率とプロトコルの安全性を優先する選択をした。個人的には、Hyperliquidの非中央集権性はCoinbaseにさえ及ばないと思う。なぜならCoinbaseは実際に厳しい規制の下にあるが、Hyperliquidの正体は「ノンKYCのCEXを永久先物DEXとして提供している」存在だからだ。

次に、HyperliquidをCEXおよびPerp DEXという二重の立場から批判すべきである。現在Hyperliquidが直面している問題は、すべて過去のCEXが経験したものだ。Hyperliquidの非中央集権性不足を非難するArthur HayesのBitMEXでさえ、2020年3・12事件の際に「ネット切断」しなければ、暗号業界全体が崩壊しかねなかった。

非中央集権か中央集権かは、古典的なトロッコ問題だ。非中央集権を選ぶなら、資本効率は必然的に中央集権に劣る。逆に中央集権を選ぶなら、自由な資金の流れを引き寄せられない。

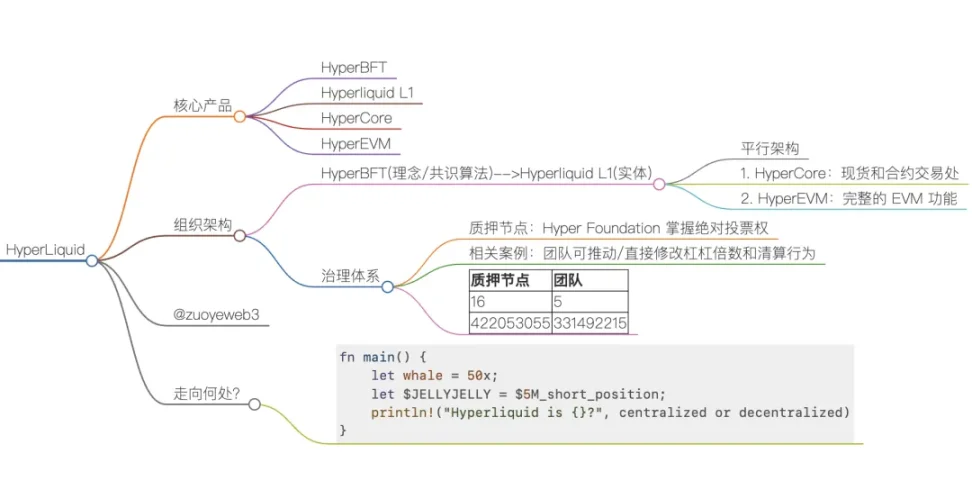

画像説明:Hyperliquidの組織構造 出典:@zuoyeweb3

Hyperliquidは実は一つのコンセンサスと二つの事業軸から成る:

-

コンセンサスとはHyperBFTアルゴリズムおよびその実体化された成果であるHyperliquid L1である;

-

事業面では、L1上に構築されたHyperCoreがある。ここはカスタマイズされた現物および先物取引所であり、基本的にHyperliquidが支配している。並行して、L1上に構築されたHyperEVMがあり、これは通常の「EVMチェーン」として機能している。

この構造において、L1とHyperCore/HyperEVMのクロスチェーン操作、HyperCoreとHyperEVMの相互作用はすべて潜在的な攻撃ポイントとなる。そのため、組織構造の複雑さは、Hyperliquidプロジェクトチームが高度に統制を行う必然的帰結でもある。

Perp DEXの枠組みの中では、Hyperliquidの革新性はアーキテクチャの革新ではなく、「やや中央集権的」な方法でGMXのLPトークン化を学び、通貨上場やエアドロ戦略と組み合わせ、市場のゲームを継続的に刺激することで、CEXが固守してきたデリバティブ市場を成功裏に奪取したことにある。

Hyperliquidを擁護するわけではないが、これがPerp DEXの本質だ。絶対的な非中央集権的ガバナンスを追求すれば、ブラックスワンイベントに対応できず、迅速な対応が遅れる。効率的に対処するには、必ず「剣を持つ者」が必要になる。

LooksrareがOpenSeaを倒せなかったように、最終的にBlurがOpenSeaを倒した。人々が議論する「中央集権」も段階的である。Hyperliquidの問題は主にプロトコルの変更に関するものだ。本稿の焦点は、中央集権かどうかの議論ではなく、資本効率が自動的に新たなオンチェーンプロトコルに「もう少し中央集権的になる」ことを促すことにある——つまり、資本効率を確保するために。

78%の中央集権:トークノミクスの必然的選択

Hyperliquidの特異性は、オンチェーン構造でCEXの効率を獲得し、トークノミクスで流動性を獲得し、カスタム技術スタックで安全性を獲得することにある。

技術的アーキテクチャ以外に、Hyperliquidの真に危険な点はトークノミクスの持続可能性にある。前述の通り、HyperliquidはGMXのLPトークン化を進化させたバージョンであり、ユーザーはプロトコル収益から分配を受け取り、それによってさらなる流動性を生み出し、プロジェクト側はトークン価格を支えることができる。

ただし前提として、プロジェクト側が十分なコントロール能力を持たなければならない。そうでなければ、特にレバレッジがかかる先物市場において、収益が拡大される一方でリスクも増大し、Uniswapなどの現物DEXとの最大の違いとなっている。

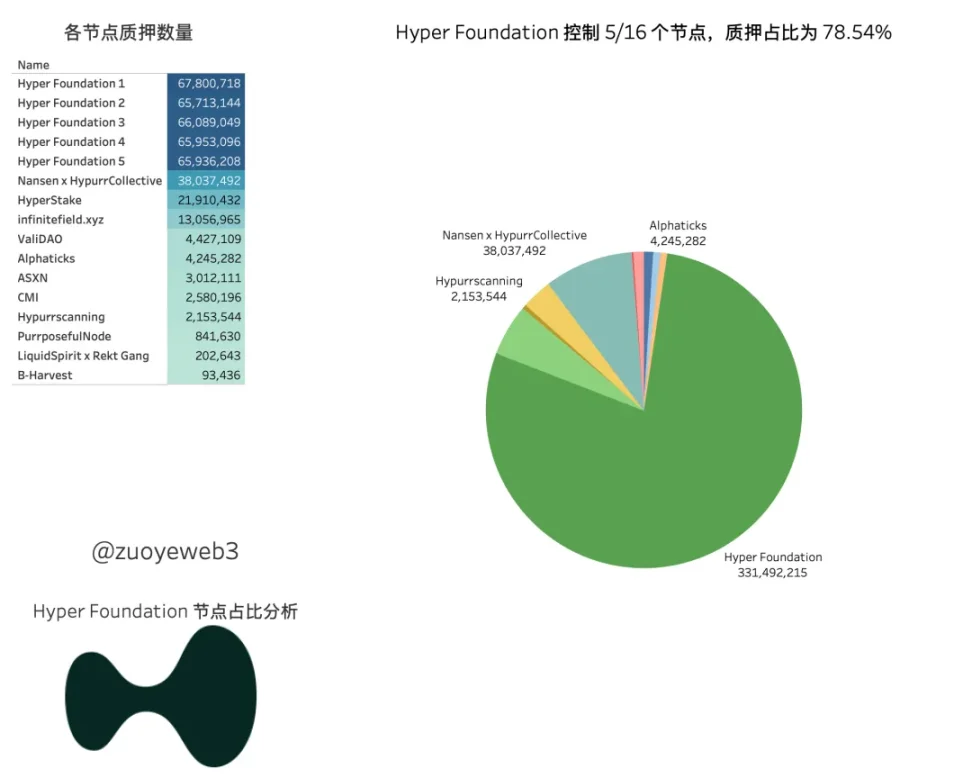

以上が、Hyperliquidが比較的中央集権的な構造を選択した背後の経済的原理である。現在、16のノード中、Hyper Foundationは5つを掌握しているが、ステーキング比率ではFoundationが保有するHyperトークン3.3億枚が全ノードの78.54%を占めており、2/3の過半数を大きく上回っている。

画像説明:Hyperliquidノード 出典:@zuoyeweb3

ここ半年ほどのセキュリティインシデントを振り返ると:

2024年11月、著名インフルエンサーがHyperliquidのアーキテクチャは十分に非中央集権ではないと批判:ほぼ事実

2025年初頭:50xホエール事件:あらゆる取引所が犯しうるミスだが、オンチェーンでの透明性が逆に批判の的となった

2025年3月26日:「ネット切断」によるJELLYJELLYの清算:完全に事実。ファウンデーションが大多数の投票権を掌握

こうした一連の駆け引きと対立の中で、非中央集権の理念は徐々に資本効率という現実に屈していった。HyperliquidはVC、エアドロップ、内部清算(XRP創業者の継続的売却など)といった悪意ある行為を可能な限り排除し、正常な製品形態を維持しようとし、手数料収入を目指している。

NFT市場がすでに否定されつつあるのに対し、Perp DEXはオンチェーンの必須需要であるため、筆者はこのモデルが市場に受け入れられることは避けられないと思っている。

ただしBybitがハッキング被害に遭った後、コミュニティが「取引所が客の利益を剥奪するのではないか」と疑ったように、Hyperliquidが危機を迎えた後、創設者やチームの心構えが変わるかどうかも注目すべき点だ。銃口を突きつけられても善人であり続けるのか、それとも他の取引所と同様にルールをさらに閉鎖的にするのか。

言い換えれば、「中央集権かどうか」という議論は本質から逸れている。あるいは、完全な透明性を持つプロトコルルールが市場全体からの公開狩猟を招くのか、それがオンチェーン移行のプロセスを逆行させるのかを考えるべきである。

真に深い教訓または経験は次の点にある:我々は果たして非中央集権の理念に従うべきなのか、それとも資本効率に直接降伏すべきなのか。まるでこの揺れ動く世界のように、中間地点はますます狭まりつつある。

部分的中央集権+透明なルール+必要なときの介入を選ぶのか、それとも100%中央集権+黒箱状態+常に介入する体制を選ぶのか?

結語

2008年の金融危機後、米国政府は納税者の同意なしに直接市場救済を行い、「草刈りの血で華街の命脈をつなぐ」こととなった。これがビットコイン誕生の母体となった。今、Hyperliquidの危機はまさに同じシナリオのリメイクだが、登場人物は救済されるべきオンチェーンのワールストリートに変わっている。

Hyperliquid危機後、著名インフルエンサーたちが次々と批判を浴びせた。Arthur HayesからACまで、全員がHyperliquidに非中央集権の理念を貫くよう求めた。これはオンチェーンの商戦の延長線上にある。かつてACはEthenaの実現可能性を批判したが、今日では二人が同じ陣営に立っていることに何の矛盾もない。

一度盤上に上がれば、自分自身が駒になる覚悟をしなければならない。

オンチェーンでもオフチェーンでも、絶対的な理念と相対的な倫理的最低ラインは必要不可欠である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News