《ビットコイン標準》2:「デフレの罠」は「世紀の嘘」なのか?

TechFlow厳選深潮セレクト

《ビットコイン標準》2:「デフレの罠」は「世紀の嘘」なのか?

貨幣は文明の物差しであり、安定した貨幣の尺度が経済の生命力と社会の繁栄度を決定する。

執筆:Daii

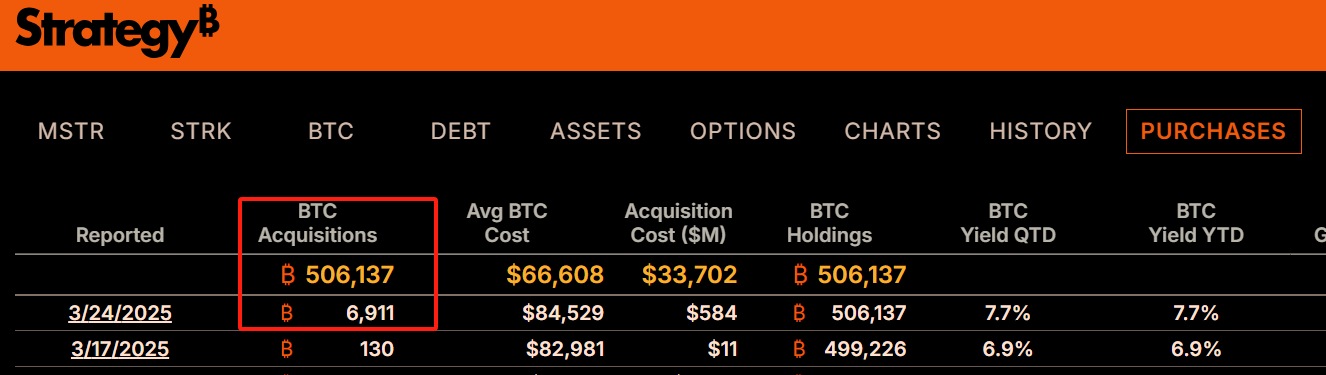

3月24日、Strategy(旧MicroStrategy)が再び強力な行動に出た。平均8万4000ドルの価格で6,911BTCを購入し、保有するビットコイン総数は正式に50万枚の大台を超えた。平均取得コストは1BTCあたり6万6000ドル。現在の約8万8000ドルの価格を基準に計算すると、同社は1BTCあたり2万2000ドルの含み益を実現している。

明らかに、どの時点から見ても、世界中の暗号資産の波の中でビットコインは常に最も輝かしい存在である。しかし2009年の誕生以来、ビットコインは常に議論の的となってきた。特に経済学の分野では、ビットコインに対する疑問の声が絶えることがない。その中でも最もよく引用される批判の一つが、ノーベル経済学賞受賞者であるポール・クルーグマン(Paul Krugman)によるものだ。

クルーグマンは鋭く指摘した。もし経済システムがビットコインを基軸通貨とすれば、供給量が固定されているため、必然的に貨幣供給が硬直化し、デフレを引き起こすだろうと。彼は警告する。この「デフレの罠」は人々に消費を先延ばしさせ、企業の利益を低下させ、大規模な解雇潮を招き、最終的には経済が悪循環的な衰退に陥ると。私が執筆した『ビットコインは我々の鏡となるべきだ』でも、この見解について詳細に分析している。

今日、「デフレの罠」という言葉は、多くの国がビットコインの導入に反対する際の常套句となっている。だが問題は、この主張は本当に成立するのか? デフレはビットコインが避けられない運命なのか? それとも、これは従来のパラダイムが新しい事物を誤解しているだけなのだろうか?

この問いに答えるには、まず次の二つを明確にしなければならない。

-

デフレとは何か?

-

デフレはどのようにして発生するのか?

これら二つの問いを深く理解することで、初めてビットコインとデフレの関係が宿敵なのか、あるいは誤解されているのかを真に判断できる。

ビットコインについてはすでに多く語ってきた。一方で「デフレ」については、まだ馴染みがないかもしれない。幸いにも、『Bitcoin Standard(ビットコイン本位制)』という書籍は、まさにこの知識を補うのに最適な一冊である。

1. デフレとは何か?

デフレとは「デフレーション(Deflation)」の略称であり、一般的に「物価下落」を意味する。もう少し平易に言えば、「通貨」つまり私たちが日常使うお金が市場で減少することを指す。

デフレーションを深く理解するには、まずその逆の概念である「インフレーション(Inflation)」から始めなければならない。そしてインフレーションを語る上では、「マネーサプライ(貨幣供給量)」という概念を押さえる必要がある。この貨幣供給量の本質を理解できれば、インフレとデフレの内在的ロジックも見えてくる。

貨幣供給量は通常「M」で表され、流動性の高さによっていくつかの層に分けられる。代表的なのはM1とM2である。

M1は「狭義の貨幣」と呼ばれ、現金(紙幣と硬貨)および当座預金など、即座に支払いに使える資金を含む。例えば財布の中の紙幣や、スマートフォンの電子決済残高はすべてM1に含まれる。

M2は「広義の貨幣」と呼ばれる。M1に加え、定期預金、貯蓄預金、マネーマーケットファンドなど、すぐには使えないが比較的短期間で現金化可能な資産を含む。これらの資金は即時利用はできないものの、ある程度の時間またはわずかな利息損失を伴えば流動現金に変換可能である。

インフレやデフレの発生の鍵は、こうしたM1やM2といった貨幣供給指標と、商品・サービスの供給量との関係にある。

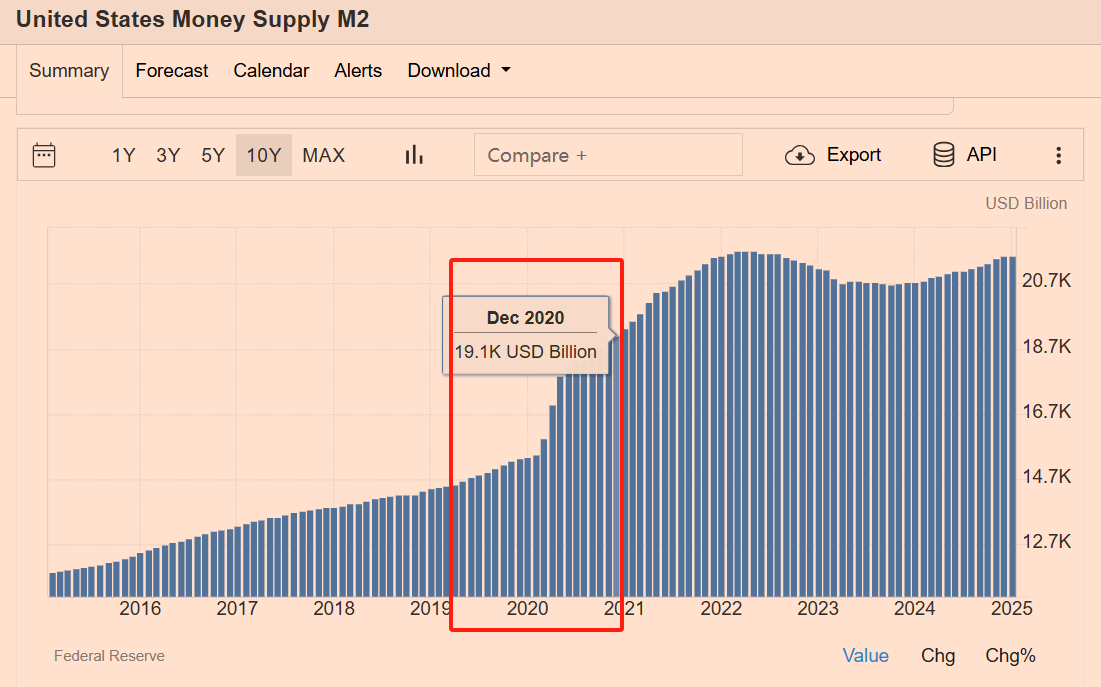

貨幣供給量(例:M2)の増加率が、商品・サービスの供給増加率を上回った場合、過剰なお金が限られた商品・サービスを追い求め、結果として物価全体が上昇する。これが「インフレーション」である。連邦準備制度(FRB)のデータによれば、アメリカは2020年のパンデミック後に大規模な金融緩和政策を実施し、同年のM2供給量は驚異の24%も拡大した(下図参照)。このような「マネー洪水」は、2021年に米国のインフレ率が7%に達する原因となり、過去約40年間で最高水準にまで上昇。消費者は食料品、エネルギー価格の急騰を痛感した。

一方、デフレーションはこれと正反対の現象である。貨幣供給の伸びが商品・サービスの供給伸びを下回る、あるいは貨幣供給が絶対的に減少する場合、市場のお金はますます「希少」になり、同じ額の通貨でより多くのものを買えるようになる。これが物価全般の下落、すなわち「デフレーション」である。

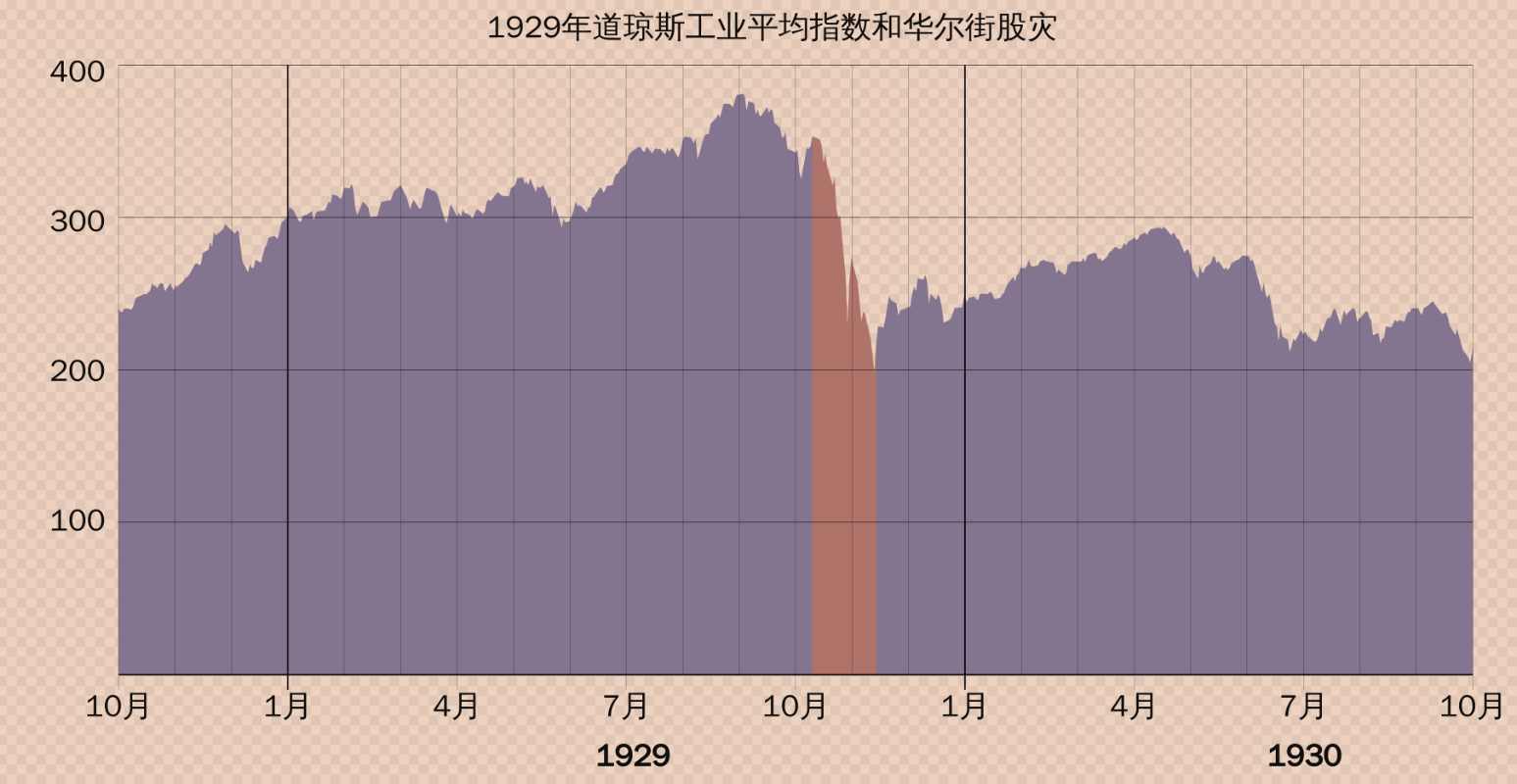

歴史上最も典型的なデフレ事例は、1929年のアメリカ大恐慌期である。当時、多数の銀行が破綻し、M1およびM2が急激に縮小した。この貨幣の大幅な減少は、市場の流動性枯渇を引き起こし、物価が大きく下落。企業利益が急速に縮小し、大規模な解雇が発生。経済全体が負のスパイラルに陥った。大恐慌とは何か? デフレはいかにして起きたのか? この点については後ほど詳しく説明する。

対比すると、インフレは「熱病」のようなもので、お金が多すぎて経済が「発熱」し、投機バブルや富の目減りを容易に引き起こす。一方、デフレは「冷え症」のようで、お金が減って経済が凍結し、人々は消費を控え、企業は投資をためらい、経済活動が徐々に停滞していく。

次に、1930年代の大恐慌に注目しよう。なぜなら、それはデフレによって引き起こされたからである。

2. 大恐慌:恐ろしいデフレか?

デフレといえば、多くの人は経済後退の寒空を思い浮かべる。まるで社会全体が凍りついたかのようなイメージだ。

最も直接的な連想は、1930年代の大恐慌期の白黒写真だろう。1931年2月、シカゴで開設された無料食堂の外に列を作る大量の失業労働者の行列。

この時期、アメリカは激しいデフレに見舞われ、物価は糸の切れた凧のように下落した。歴史的データによれば、1929年から1933年にかけて、米国の消費者物価指数(CPI)は約25%低下した。つまり、1929年に100ドル持っていた人が、1933年にはその100ドルの購買力が現在価値で約133ドル相当になっていたということだ。一見良いように思えるが、実際はそうではなかった。

なぜだろうか?

デフレは単に商品価格の下落を意味するだけでなく、経済循環全体を「凍結」させるからである。明日の物価がさらに安くなると誰もが予想するとき、今日の消費は誰も行わなくなる。1929年、米国の小売売上高は484億ドルから1933年には251億ドルへと急激に縮小し、ほぼ半減した。消費の急減により企業の在庫は積み上がり、利益は暴落。大規模な人員削減を余儀なくされた。これはさらに消費者の信頼を損ない、失業率は1929年の3.2%から1933年には24.9%まで上昇し、四人に一人が職を失う状況となった。経済は底なしの渦に飲み込まれ、もがけばもがくほど深く沈んでいった。

だがここで私は言う。デフレには恐ろしい側面だけでなく、愛らしい側面もあると。あなたは驚くだろうか?

3. 大繁栄:愛らしいデフレか?

一般にデフレは不況と結びつけられやすいが、歴史はそれを否定する。デフレが必ずしも経済後退を引き起こすわけではなく、時には空前の繁栄を伴うこともある。その最も典型的な例が、19世紀末の「ベル・エポック(La Belle Époque)」と呼ばれる金本位制時代である。

実は、ベル・エポック以前にも同様の現象は人類史上に存在した。例えばルネサンス期のフィレンツェやヴェネチアは、早期に安定した通貨制度を採用したことで、ヨーロッパの経済・芸術・文化の中心地として急速に台頭した。

3.1 金貨とルネサンス

1252年、フィレンツェは有名なフロリン金貨(Florin)を発行した。フロリン金貨の出現は画期的だった。古代ローマのカエサル帝時代のアウレウス金貨(Aureus)以来、欧州で初めて純度が極めて高く、信頼性のある金貨が復活したのである。1枚のフロリン金貨は約3.5グラム、24カラットの純金で構成され、一定の品位と重量が保たれ、たちまちヨーロッパ貿易の標準通貨となった。

フロリン金貨の信頼性と安定性は、フィレンツェのヨーロッパ経済における地位を急速に高め、銀行業の発展を促進した。当時のフィレンツェの銀行家、特に有名なメディチ家は、ヨーロッパ各地に支店を展開し、預金・融資・為替・両替などのサービスを提供。現代の銀行制度の基礎を築いた。フロリン金貨の支援により、ヨーロッパの商人たちは安心して国際貿易を行えるようになった。通貨の価値下落や為替変動のリスクを心配する必要がなくなったのだ。

その後、1270年にヴェネチアもフィレンツェに倣い、ドゥカート金貨(Ducat)を鋳造。フロリン金貨と同じ規格・品位を持たせたことで、信頼できる通貨基準が欧州大陸全域に広がった。14世紀末までに、ヨーロッパの150以上の国家・地域がフロリンと同等の金貨を発行していた。通貨の統一性と信頼性は、国際貿易のプロセスを劇的に簡素化し、欧州内部の資本移動と富の蓄積を加速させた。

こうした金貨による堅固な通貨体制の下で、フィレンツェはルネサンスの中心都市となった。安定した通貨は経済繁栄を生み出し、芸術・人文の発展にも豊かな土壌を提供した。メディチ家は銀行業で得た巨額の富を活かし、ミケランジェロ、ダヴィンチ、ラファエロなど多くの芸術家を支援した。彼らは心置きなく創作に没頭し、ミケランジェロの『ダビデ像』、ダヴィンチの『モナリザ』、ブルネレスキによるフィレンツェ聖母百花大聖堂のドーム設計など、人類文明の復興と繁栄を推進する偉大な作品を生み出した。

もちろん、デフレによる繁栄を最も象徴するのは、19世紀後半のベル・エポックである。この時代、デフレと経済繁栄が奇妙に融合し、人類史上類を見ない黄金時代を創出した。

3.2 ベル・エポックのデフレ繁栄

「ベル・エポック」は、概ね1871年の普仏戦争終結から1914年の第一次世界大戦勃発まで続く。

金貨によって築かれた堅牢な通貨制度は、ルネサンス期のフィレンツェ・ヴェネチアの輝きを生んだだけでなく、19世紀下半期の「ベル・エポック(La Belle Époque)」においても、経済繁栄と技術革新の完璧な融合を実現した。

この時期、世界の主要国は統一された金本位制を採用し、通貨交換が極めて簡便になった。各国の通貨は、本質的に異なる重量の金を表したものにすぎない。例えば、当時の英国ポンドは7.3グラムの金、フランス・フランは0.29グラム、ドイツ・マルクは0.36グラムと定義されており、為替レートは自然に固定された。1ポンドは常に26.28フラン、24.02マルクと交換できた。このシンプルな仕組みにより、世界貿易は長さを測るかのように容易になり、真のグローバル自由貿易が実現した。

この金本位制の下では、中央銀行の金融政策による干渉がなく、人々が保有する通貨量は政府や中央銀行の操作ではなく、自身の需要に基づいて決まった。お金の信頼性は、貯蓄と資本蓄積を促進し、工業化・都市化・技術の飛躍的進歩を後押しした。

この安定した通貨環境のもと、社会の生産力は飛躍的に向上した。ベル・エポック期には、世界の姿を一変させる数々の画期的発明が生まれた。

-

1876年、ベルが電話を発明。

-

1885年、カール・ベンツが初の内燃機関自動車を開発。

-

1903年、ライト兄弟が人類初の動力飛行を達成。

1870年、米国の鉄道網は約5万マイルだったが、1900年には19万マイルにまで拡大。人々の生活様式やビジネスモデルを根本から変えた。

医療分野の進歩も驚異的だった。心臓手術、臓器移植、X線、現代的麻酔、ビタミン、輸血技術といった医学的ブレークスルーが集中して生まれた。これらの革新は生産性を高めるだけでなく、人間の生活の質と寿命を劇的に向上させた。

石油化学技術の発展は、プラスチック、窒素肥料、ステンレス鋼といった重要な素材を生み出し、農業・工業の生産性を大幅に向上させ、大量の商品をより安く、より入手しやすくした。

経済学者ルートヴィヒ・フォン・ミーゼス(Ludwig von Mises)の言葉を借りれば、「貨幣の数量は重要ではない。重要なのはその購買力だ。人々が必要としているのはより多くのお金ではなく、より多くの購買力である」。

文化的・芸術的繁栄もまた、安定した通貨制度の恩恵を受けていた。ルネサンス期のフィレンツェ・ヴェネチアと同様に、ベル・エポック期のパリ、ウィーンなどの欧州中心都市では、多くの芸術家が輩出された。これらの芸術家や思想家は、時間選好が低い投資家たちの忍耐強い支援を受け、新古典主義、ロマン主義、リアリズム、印象派といった芸術の繁栄を支えた。

ベル・エポックが歴史上これほど懐かしまれる理由は、前例のない経済成長を遂げただけでなく、デフレと経済繁栄を奇跡的に融合させたことにある。物価の継続的下落は消費停滞を招くどころか、人々が少ないお金でより高品質な生活を享受できるようにしたのである。

事実は示している。デフレが必ずしも経済後退を引き起こすわけではない。では、あなたはこう問うかもしれない。

-

では、1929年以降のデフレはなぜ大恐慌を引き起こしたのか?

-

同じデフレなのに、どうして異なる結果になるのか?

-

もしデフレに「罪」がないのなら、誰が「罪」を犯したのか?

これらの問いに答えるには、大恐慌の来龍去脈を深く理解し、真の原因を掘り下げなければならない。

4. 大恐慌はどのようにして形成されたか?

1920年代に戻ってみると、そこはまさに黄金が溢れる時代だった。大恐慌は、そんな背景の中で発生した。その根源は、1920年代初期の連邦準備制度(FRB)による極端な金融緩和政策にある。

英国のポンドを安定させ、英国からの金流出を防ぐため、FRBは1924年から1928年にかけて割引率を4%から3%に引き下げた。表面的には1%の低下にすぎないが、これは市場の資金需要を大きく刺激し、まるでダムの閘門が開かれたかのように、ドルが洪水のごとく経済に流入した。

このような極度の金融緩和環境下で、投資家は融資が異常に安価であることに気づいた。まるでどこにでも無料の昼食があるかのようだった。『Bitcoin Standard』によれば、1921年から1929年にかけて、米国のマネーサプライは驚異の68.1%増加したが、金準備の増加はわずか15%にとどまった。

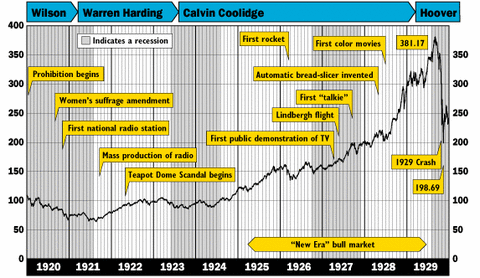

そのため、大量の安価な資金が株式市場に流れ込み、ダウ工業株平均指数は1921年の63ポイントから1929年9月の381ポイントまで、8年間で500%以上上昇した。市場は信じがたいほど狂熱的になり、一般の労働者、タクシー運転手、家庭婦人までもが借金をして株式投資を行った。

経済学者アーヴィング・フィッシャー(Irving Fisher)は1929年10月16日、「株式市場は永久的な高原に到達した」と断言し、高騰した株価が下落しないと信じていた。しかしわずか1週間後の1929年10月24日、米国株式市場は暴落を開始し、バブルは完全に崩壊した。

実際、1928年末にはFRBは資産バブルのリスクを認識しており、景気過熱を抑えるため金融引き締めを開始、金利を引き上げていた。

しかし、FRBの急激な政策転換は市場を震撼させた。高金利は資産価格が永遠に上昇するという幻想を打ち砕き、バブルは急速に崩壊した。1929年10月24日、「ブラック・Thursday(黒色の木曜日)」が株式大暴落の始まりを告げた。

株式バブルが崩壊すると、安価だった融資は重い負担に変わり、銀行は貸出金を回収できず、キャッシュフローは急速に枯渇。大規模な取り付け騒ぎが発生した。

この時、FRBは銀行システムに流動性を積極的に供給し、パニックの拡大を防ぐべきだった。しかしFRBは相対的に消極的な態度をとり、多数の銀行の破綻を放置。これにより公衆の信頼はさらに悪化し、預金総額は約3分の1減少、M2マネーサプライは30%以上も急減した。1929年から1933年にかけて、米国では約1万の銀行が倒産した。

当然ながら、米国政府の誤った政策も状況を悪化させた。当時のフーヴァー大統領および後任のルーズベルト大統領は、賃金の固定化、価格統制など一連の介入主義政策を推進。経済を「繁栄期の水準」に「凍結」しようとした。例えば、農産物価格を維持するため、政府は飢餓状態の国民を横目に作物を焼却するという愚策を講じた。これは経済不況下において極めて滑稽で非道な行為であった。

ここまで読めば、あなたも理解できるだろう。

大恐慌期のデフレは、ベル・エポック期の自然発生的なものではなく、FRBの不適切な操作の結果であった。

経済学者ミルトン・フリードマン(Milton Friedman)は、当時FRBが迅速にマネーサプライを増加させていれば、銀行の破綻や取り付け騒ぎは緩和され、長期的な経済後退を回避できたと述べている。

しかし、『Bitcoin Standard』の著者は、フリードマンが問題の根源を見逃していると指摘する。1920年代の経済は、人為的な貨幣拡大によって既に深刻に歪曲されていたのである。株式バブルが崩壊した後、市場にさらなる貨幣を注入しても、経済構造上の深刻な不均衡を解決することはできず、将来的な危機をさらに激しくするだけだと。

つまり、1921年からの貨幣拡大がなければ、その後の急激な貨幣緊縮もなく、10年にも及ぶ大恐慌も起きなかったはずだ。

では、なぜ米国は1921年に英国のために貨幣拡大を行ったのか? 米国は本当に善意で行動したのだろうか?

5. 大恐慌は米国の善意が引き起こしたのか?

1920年代初頭のFRBの極端な金融緩和政策は、表面上は英国中央銀行の金流出防止、ポンド為替の維持のためだったが、単なる「善意」だけではない。実際、米国自身にも明確な利益があった。

この問題を理解するには、第一次世界大戦後の経済構造に戻らなければならない。

5.1 「天を望む」英国

第一次世界大戦以前、英国ロンドンは世界金融システムの中心であり、ポンドは世界貿易・準備通貨の核心だった。しかし戦争は英国経済を大打撃し、戦費調達のため英国中央銀行は十分な金準備を持たないまま大量の通貨を発行。ポンドと金の連動が解除され、為替は激しく変動した。

戦後、英国はロンドンの世界金融センターとしての地位を再建したいと考えた。1925年、財務大臣チャーチル(Winston Churchill)は金本位制を復活させ、ポンドの金価格を戦前の高水準(1オンス=4.86ポンド)に再び設定した。一見賢明な決定に見えるが、これは英国経済に深刻な隐患を残した。

なぜか? 戦争により英国の生産能力と経済力は大幅に低下しており、ポンドはもはや戦前の購買力を有していない。戦前水準の高評価ポンド為替を強引に維持すれば、英国製品の価格競争力が極端に低下し、輸出に大打撃を与える。大量の金が経済力の強い米国へ流出するだろう。

実際にその通りになった。金本位制復活後、英国の金準備は急速に減少し、状況は極めて厳しかった。このまま進めば、英国は再び金本位制を放棄せざるを得ず、ポンドの国際信用がさらに損なわれる。これは英国政府が絶対に避けたい事態だった。

だが、なぜ米国は英国を助けようとしたのか? 米国は本当に善意で行動したのだろうか?

そうではない。

5.2 「唇亡びて歯寒し」の米国

当時、FRBとウォール街のエリートたちは明確な戦略目標を持っていた。彼らはこの機会を利用して、ロンドンに代わって世界金融センターの座を獲得しようとしていた。つまり、ウォール街は金融緩和政策を通じて英国の金融安定を一時的に維持することで、英国が金流出により急激に崩壊するのを防ごうとしたのである。

なぜか? もし英国経済が突然崩壊すれば、ヨーロッパ全体の金融システムも崩壊する可能性がある。これは米国にとって決して好ましくない。米国は第一次世界大戦中にヨーロッパに大量の貸付を行い、欧州の安定した経済環境は米国にとって極めて重要だった。英国金融の安定は、米国が欧州市場でより有利な投資環境を創出する助けとなる。

さらに、英国金融の安定化支援は、当時のウォール街銀行家の長期的利益とも一致していた。多くの米国大手銀行はロンドン金融街と密接な協力関係にあり、英国に大量の資産・債権を保有していた。もしポンド為替が急落すれば、これらの資産価値も大幅に下落する。

要するに、米国金融界は英国金融市場の早期崩壊を望んでおらず、自らの巨額利益を守ろうとしていたのだ。

5.3 「期待外れ」の金利引き下げ

こうして、英国のため、そして自らのため、FRBは1924年から1928年にかけて一連の緩和政策を実施し、割引率を4%から3%に引き下げた。表面的にはわずかな利下げに見えるが、実際には資金の洪水ゲートを開くようなものだった。大量の米ドルが市場に流入し、米国銀行はこれらの安価な資金を急速に貸し出し、経済を刺激し、資産価格を押し上げ、1920年代の繁栄という幻影を生み出した。

この戦略は短期的には確かに効果を発揮した。英国の金流出は一時的に緩和され、ポンドも一時的に安定。ロンドン金融市場の崩壊は先送りされた。しかし問題は、こうした人為的介入が米国の市場金利を人為的に引き下げ、深刻な経済歪曲を生んだことにある。

具体的には、低金利は企業・個人の無謀な投資を奨励し、不動産・株式市場の投機ブームを煽った。1921年から1929年にかけて、ダウ平均は500%以上上昇し、不動産価格も急騰。巨大な資産バブルが形成された。

より大きな歴史的視点から見れば、FRBのこうした政策は単なる善意ではなく、英国を支援することで自らの金融支配地位を狙う米国エリートの戦略的措置だった。短期的には米国が欧州で有する経済的利益と資産安全を守ったが、最終的には米国経済にさらに大きな隐患を植え付けたのである。

結果として、この短慮な政策は逆効果となった。1929年にバブルが崩壊した後、FRBと米国政府は危機を回避できず、むしろ前例のない経済後退に陥った。この大恐慌こそ、人為的な貨幣供給と金利操作がもたらした結果だったのである。

『Bitcoin Standard』の著者は、FRBの1920年代の行動こそが、その後の経済的災禍を引き起こしたと指摘している。

今や、私たちははっきりと見ることができる。

-

デフレ自体は恐ろしくない。恐ろしいのは、中央銀行による貨幣と金利の恣意的操作である。

-

冒頭に戻れば、ビットコインが象徴する固定貨幣供給が「デフレの罠」を生むかどうかという問題は、明らかになったはずだ。

6. デフレの罠は「人災」にすぎないのか?

通貨が広く受け入れられ使用されるのは、それが安定した価値尺度を持つからである。この安定性は、正確な定規のように、複雑な経済活動の中でコスト、利益、将来のリターンを安心して計算できるようにしてくれる。

しかし問題は、従来の法定通貨の価値尺度は安定していないことにある。中央銀行の政策によっていつでも激しく変動しうるのである。1929年の大恐慌の痛烈な教訓はまさにこれを証明している。人為的に貨幣供給量と金利を操作することは、通貨としての安定した価値尺度の基盤を破壊する。こうした人為的デフレこそが、真の災厄なのである。

一方、生産性の向上や技術進歩によって物価が自然に下落する「デフレ」は、破壊的ではなく、むしろ大きな積極的意義を持つ。歴史の「ベル・エポック」やルネサンス期が、こうした「自然なデフレ」がもたらした栄光の最良の例である。

前述したが、19世紀末の産業革命期のデフレ期をもう一度振り返ろう。

1870年から1900年にかけて、米国の消費者物価指数(CPI)は累計で約30%低下。つまり年平均で約1%の物価下落が続いた。

鉄鋼生産量は1865年の2万トンから1900年には1000万トンへと爆増。

製造業の生産額は500%以上増加した。

これは、価格の徐々な低下が経済停滞の前兆ではなく、経済繁栄の表れであることを示している。

現代に近い例を挙げよう。1980年から2000年にかけて、米国のテクノロジー産業は飛躍的に発展し、コンピューターの価格は90%近く下落したが、性能は数千倍に向上した。同様に、スマートフォンの価格も下がり続け、機能は日進月歩で進化している。消費者は「来年の方がパソコンが安い」と予想して購入を無限に延期するわけではない。むしろ、より優れた機器を継続して購入している。需要自体は無限に先延ばしできないからである。

実際、こうした「自然」な「デフレ」は消費者に大きな利益をもたらし、生活の質を不断に向上させる。ただ「人為」的な「デフレ」だけが、「大恐慌」のような人災を引き起こすのである。

結局のところ、「デフレの罠」というのは、単なる「脅し文句」にすぎない。その目的は、「人為的」な通貨価値の操作を理論的に正当化し、通貨を通じた富の掠奪を合法化することにある。

結論

歴史の塵が落ちて静まったとき、我々は明確に理解できる。経済の安定を真正に脅かすのはデフレでもインフレでもなく、通貨を人為的に操る「見えざる手」である。通貨は文明の定規であり、安定した通貨尺度こそが経済の生命力と社会の繁栄を決定づける。

ビットコインの登場は、この恣意的に改ざんできない価値尺度を提供するものである。誰にも依存せず、人為的操作を必要としない通貨。真に市場の本質に回帰する通貨を我々に与えてくれた。

ビットコインはデフレの罠ではない。それは「人災」から脱却する道であり、経済繁栄への自然な道である。

結局:

デフレに罪はなく、人為こそが禍根。価値には尺度があり、繁栄は永続する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News