ステーブルコインの台頭とグローバル金融変革に関する深層分析

TechFlow厳選深潮セレクト

ステーブルコインの台頭とグローバル金融変革に関する深層分析

ステーブルコインはグローバルな金融取引の構図を再形成する可能性を秘めているが、大規模な採用の鍵は、オンチェーンエコシステムとより広範な経済との間の隔たりを埋めることにある。

執筆:Alice、Max、Foresight Ventures

世界の金融システムは、今まさに深い変革の波の中にあります。陳腐化したインフラ、長時間に及ぶ決済サイクル、高額な手数料を背景に、従来の支払いネットワークは、ステーブルコインという新興の代替手段から包括的な挑戦を受けているのです。これらのデジタル資産は、価値の国境を越えた移動方法、企業取引のあり方、個人が金融サービスにアクセスする手段を急速に革新しています。

ここ数年で、ステーブルコインは着実に進化し、グローバルな支払いの基盤インフラとして定着しつつあります。大手フィンテック企業、ペイメントプロセッサ、そして主権国家までもが、消費者向けアプリケーションや企業資金の流れにステーブルコインを取り入れ始めています。同時に、支払いゲートウェイから出入金チャネル、プログラマブルな収益商品まで、多様な新興金融ツールが登場し、ステーブルコインの利用利便性を大幅に向上させました。

本レポートでは、技術的・商業的視点からステーブルコインエコシステムを深く分析します。この分野を形作る主要プレイヤー、トランザクションを支えるコアインフラ、そして需要を牽引するダイナミクスについて検証します。さらに、ステーブルコインが新たな金融ユースケースをいかに生み出しているか、またグローバル経済への統合に際して直面する課題についても考察します。

一、なぜステーブルコイン決済を選ぶのか?

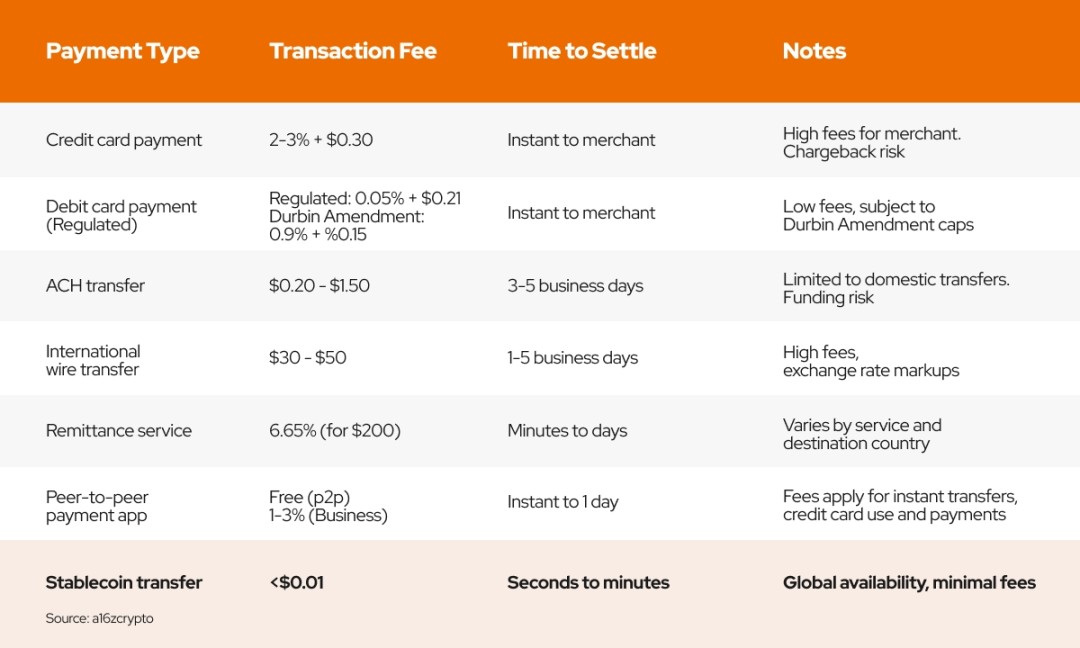

ステーブルコインの影響力を理解するには、まず従来の支払いソリューションを見直す必要があります。これらには現金、小切手、デビットカード、クレジットカード、国際電信送金(SWIFT)、自動決済所(ACH)、P2P送金などが含まれます。日常に溶け込んでいるものの、ACHやSWIFTのような多くの支払いインフラは1970年代から存在しており、当時は画期的でも、今日では世界的に見れば老朽化・断片化が深刻です。総じて、高コスト、高摩擦、処理遅延、24時間365日対応できない決済、複雑なバックエンドプロセスといった問題に悩まされています。さらに、身元確認、融資、コンプライアンス、不正防止、銀行との連携など、不要な付加機能を(有償で)バンドルしていることも多いです。

ステーブルコイン決済はこうした課題を効果的に解決しています。ブロックチェーンを利用することで、支払いプロセスが劇的に簡素化され、仲介者を削減し、資金の流れをリアルタイムで可視化できます。これにより決済時間が短縮され、コストも低下します。

ステーブルコイン決済の主なメリットは以下のようにまとめられます:

-

リアルタイム決済:取引がほぼ即時に完了し、伝統的銀行システムにおける遅延が解消されます。

-

安全性と信頼性:改ざん不可能なブロックチェーン台帳により、取引の安全性と透明性が確保され、ユーザーを保護します。

-

コスト削減:仲介者の排除により、取引手数料が大幅に低減され、ユーザーの負担が軽減されます。

-

グローバルカバレッジ:分散型プラットフォームは、従来の金融サービスが行き届かない市場(無口座層を含む)にも到達可能であり、金融包摂を実現します。

二、ステーブルコイン決済業界の構造

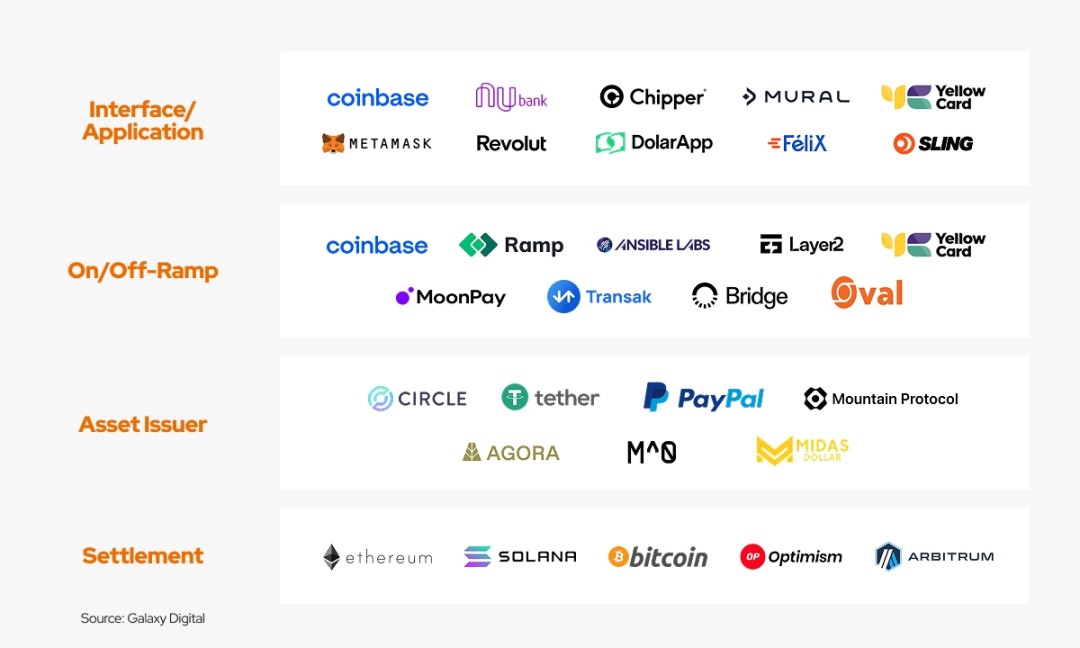

ステーブルコイン決済業界は、以下の4つの技術スタック層に細分化できます:

1. 第一層:アプリケーション層

アプリケーション層は、主に複数の独立した出入金プロバイダーを統合した一元化された集約プラットフォームを提供する、ペイメントサービスプロバイダー(PSP)で構成されています。これらのプラットフォームは、ユーザーが簡単にステーブルコインにアクセスできるようにするとともに、開発者向けツールを提供し、Web3ユーザーにはクレジットカードサービスを提供します。

a. 支払いゲートウェイ

支払いゲートウェイとは、安全に支払いを処理し、売り手と買い手の取引を促進するサービスです。

この分野で革新を進めている有名企業には以下があります:

-

Stripe:従来の支払いプロバイダーでありながら、USDCなどのステーブルコインをグローバル支払いに統合しています。

-

MetaMask:直接的な法定通貨交換機能は提供しませんが、第三者サービスと統合することで出入金が可能です。

-

Helio:45万のアクティブウォレット、6,000の加盟店を擁しています。Solana Payプラグインを活用し、数百万のShopify加盟店が暗号資産での決済に対応でき、USDYをUSDC、EURC、PYUSDなどの他のステーブルコインに即時変換できます。

-

Apple Pay、PayPal、Cash App、Nubank、Revolut などの Web2 支払いアプリも、ステーブルコインによる支払いを許可しており、その利用範囲を広げています。

支払いゲートウェイプロバイダーの領域は明確に二つに分けられ(一部重複あり):

1)開発者向け支払いゲートウェイ;2)消費者向け支払いゲートウェイ。多くのプロバイダーはどちらか一方に特化し、その結果、製品設計、ユーザーエクスペリエンス、ターゲット市場が異なります。

開発者向け支払いゲートウェイは、企業、フィンテック、法人組織がステーブルコインインフラを自社ワークフローに組み込むことを支援することを目的としています。通常、API、SDK、開発者ツールを提供し、既存の支払いシステムに統合することで、自動支払い、ステーブルコインウォレット、バーチャルアカウント、リアルタイム決済などを実現します。以下は、このような開発者ツールに特化した新興プロジェクト例です:

-

BVNK:企業向けの支払いインフラを提供し、ステーブルコインの統合を容易にします。APIソリューションによりプロセスをシームレスにし、企業間のクロスボーダー支払いプラットフォームを備え、企業が複数のステーブルコインおよび法定通貨を保有・取引可能なアカウントを提供します。また、顧客からのステーブルコイン支払いを受けるためのツールを企業に提供するマーチャントサービスも展開。年間取扱高は100億ドル以上、年成長率200%、評価額7.5億ドル。アフリカ、ラテンアメリカ、東南アジアなど新興地域の企業が顧客。

-

Iron (ベータ版):APIを提供し、企業がステーブルコイン取引を既存業務にシームレスに統合できるようにします。グローバルな出入金チャネル、ステーブルコイン支払いインフラ、ウォレット、バーチャルアカウントを提供し、定期支払い、請求書発行、オンデマンド支払いなどカスタマイズ可能な支払いワークフローをサポートします。

-

Juicyway:企業向け支払い、給与振込、一括支払いAPIを提供。対応通貨はナイジェリアナイラ(NGN)、カナダドル(CAD)、米ドル(USD)、テザー(USDT)、ドルコイン(USDC)。主にアフリカ市場を対象とし、運用データは未公開。

消費者向け支払いゲートウェイは、ユーザー中心のシンプルで使いやすいインターフェースを提供し、ステーブルコインでの支払い、送金、金融サービスの利用を容易にします。モバイルウォレット、マルチカレンシー対応、法定通貨の出入金チャネル、シームレスなクロスボーダー取引が一般的です。以下は、このような簡単な支払い体験を提供する代表的なプロジェクトです:

-

Decaf:オンチェーンバンキングプラットフォーム。184か国で個人消費、送金、ステーブルコイン取引を実現。ラテンアメリカではMoneyGramなどの現地チャネルと提携し、出金手数料ほぼゼロ。南米ユーザーは1万人以上。Solana開発者コミュニティでの評価が高い。

-

Meso:出入金ソリューション。マーチャントと直接統合し、法定通貨とステーブルコインの間を極めてスムーズに変換可能。Apple PayでUSDCを購入できる機能もあり、消費者のステーブルコイン取得プロセスを簡素化しています。

-

Venmo:ステーブルコインウォレット機能を搭載。ステーブルコイン技術を利用しながらも、既存の消費者向けアプリ内に統合されており、ユーザーはブロックチェーンインフラに直接触れる必要なく、デジタルドルの送受信と使用が可能です。

b. U カード

暗号資産カードは、ユーザーが従来の店舗で暗号資産またはステーブルコインを使って買い物ができる支払いカードです。通常、VisaやMastercardなどの従来のクレジットカードネットワークと統合されており、販売時点(POS)で自動的に暗号資産を法定通貨に変換することで、シームレスな取引を実現します。

代表的なプロジェクトは以下の通りです:

-

Reap:アジアのカード発行会社。Infini、Kast、Genosis pay、Redotpay、Ether.fiなど40以上の企業が顧客。ホワイトラベルソリューションを販売し、主に取引額からの収益(例:Kast 85% - Reap 15%)。香港の銀行と提携し、米国以外の大部分の地域に対応。マルチチェーンのdepositをサポート。2024年7月の取扱高は3,000万ドル。

-

Raincards:南北アメリカのカード発行会社。Avalanche、Offramp、takenosなど複数企業にカード発行をサポート。最大の特徴は米国およびラテンアメリカユーザーへの対応。自らもUSDC企業カードを発行し、USDCなどのオンチェーン資産で旅費、オフィス用品、その他の日常費用を支払っています。

-

Fiat24:欧州のカード発行会社+Web3銀行。ビジネスモデルは上記2社と類似。ethsign、safepalなどの企業にカード発行をサポート。スイスライセンスを持ち、主にヨーロッパ+アジアユーザーを対象。全チェーン取引は非対応でArbitrumからのチャージのみ可能。成長は緩やかで、総ユーザー数2万人、月収入10万〜15万ドル。

-

Kast:Solana上で急成長中のUカード。現在1万枚以上発行、月間アクティブユーザー5,000〜6,000人。2024年12月の取扱高700万ドル、収入20万ドル。

-

1Money:ステーブルコインエコシステム。最近、ステーブルコイン対応のクレジットカードを発表。L1・L2統合用SDKも提供。現在ベータ版でデータは未公開。

暗号資産カードプロバイダーは多数存在し、主にサービス地域と対応通貨で差別化されています。末端ユーザーに対しては低手数料を提供することで、カード利用の促進を図っています。

2. 第二層:ペイメントプロセッサー

ステーブルコイン技術スタックの中核として、ペイメントプロセッサーは支払いチャネルの支柱です。主に2種類に分けられます:1. 出入り金サービスプロバイダー 2. ステーブルコイン発行サービスプロバイダー。支払いライフサイクルにおいて重要な中間層として、Web3支払いと従来の金融システムを接続します。

a. 出入り金プロセッサー

-

Moonpay:80種類以上の暗号資産をサポートし、多彩な出入金方法とトークン交換サービスを提供。ユーザーの多様な取引ニーズに対応します。

-

Ramp Network:150カ国以上をカバーし、90種類以上の暗号資産に出入金サービスを提供。KYC(本人確認)、AML(マネロン防止)、コンプライアンス要件すべてを処理し、安全性と規制遵守を確保します。

-

Alchemy Pay:法定通貨と暗号資産の双方向両替・支払いを可能にするハイブリッド型支払いゲートウェイ。伝統的法定通貨と暗号資産の支払いを融合させています。

b. ステーブルコイン発行・調整プロセッサー

-

Bridge:主な製品は「調整API」と「発行API」。前者は企業が複数のステーブルコイン支払い・両替を統合するのを支援し、後者は企業が迅速にステーブルコインを発行できるようにします。現在米国と欧州でライセンスを取得しており、米国国務省・財務省と重要なパートナーシップを築いており、強力なコンプライアンス体制とリソースを有しています。

-

Brale(ベータ版):Bridgeと同様、規制対応型のステーブルコイン発行プラットフォーム。ステーブルコイン調整および準備金管理APIを提供。米国の各州でコンプライアンス許可を取得。協力企業はすべてKYB(法人身元確認)が必要で、ユーザーはBraleアカウントでのKYCを求められます。顧客はEtherfuse、PeneraなどのオンチェーンOGが中心。投資家支援やBD面でBridgeより劣るとされる。

-

Perena(ベータ版):Numeraireプラットフォームは、ユーザーが単一プールに集中流動性を提供することで、ニッチなステーブルコインの発行ハードルを下げます。「ハブ&スポーク」モデルを採用。USD* を中心的準備資産(ハブ)とし、異なる資産や司法管轄に紐づく複数のステーブルコイン(スポーク)がこれに接続されます。この仕組みにより、多様なステーブルコインの鋳造・償還・取引が効率的に行え、小さなステーブルコインもUSD*を通じて相互運用可能になります。目標は価格安定性の強化、スリッページの低減、ステーブルコイン間のシームレスな変換の実現です。

3. 第三層:アセット発行者

アセット発行者は、ステーブルコインの創出、維持、償還を担当します。そのビジネスモデルは通常、貸出金利と預金金利の差益を得る銀行と類似し、顧客の預金を受け入れ、米国国債などの高利回り資産に投資して収益を得ます。アセット発行者のレベルにおけるステーブルコインの革新は、以下の3段階に分けられます:静的準備金型ステーブルコイン、生息型ステーブルコイン、収益共有型ステーブルコイン。

1. 静的準備金型ステーブルコイン

第一世代のステーブルコインは、中央機関が法定通貨準備金を1:1で保持するというデジタルドルの基本モデルを導入しました。このカテゴリーの主要プレイヤーはテザー(Tether)とCircleです。

TetherのUSDTとCircleのUSDCは最も広く使われているステーブルコインで、それぞれTetherとCircleの金融口座にある米ドル準備金によって1:1で裏付けられています。これらのステーブルコインはすでに多数のプラットフォームに統合され、暗号資産取引や決済の基軸通貨として機能しています。なお、これらのステーブルコインの価値は発行者自身が独占しており、USDTとUSDCは利鞘収益を得ても、ユーザーとそれを共有しません。

2. 生息型ステーブルコイン

ステーブルコインの第二の進化は、単なる法定通貨連動型トークンを超え、ネイティブな収益生成機能を内蔵することです。生息型ステーブルコインは保有者にオンチェーンでのリターンを提供し、これは短期国債利回り、DeFiの貸し出し戦略、ステーキング報酬などのメカニズムから生じます。従来の静的準備金型ステーブルコインとは異なり、価格安定性を保ちつつも能動的に収益を生み出します。

ステーブルコイン保有者にオンチェーン収益を提供する有名プロトコル:

-

Ethena(60億ドル):USDeというオンチェーン合成ドルを発行。ヘッジされたイーサリアム(ETH)、ビットコイン(BTC)、ソラナ(SOL)の担保によって裏付けられています。Ethenaの独自設計により、USDe保有者は永続的先物市場の資金レートから有機的な収益(現在年率6.00%)を得ることが可能。独自の担保・収益メカニズムでユーザーを惹きつけます。

-

Mountain(1.52億ドル):年率4.70%の生息ステーブルコイン。USDMをウォレットに入れるだけで毎日利息が得られるため、追加のステーキングや複雑なDeFi参加を避けたいユーザーに魅力的。シンプルな収益獲得手段を提供。

-

Level(2,500万ドル):流動再ステーキングドルで構成されるステーブルコイン。lvlUSDを使用して複数の分散型ネットワークのセキュリティを確保し、その報酬をlvlUSD保有者に分配することで、新たな収益モデルを探索。

-

CAP Labs(ベータ):注目を集めるmegaETHブロックチェーン上で次世代ステーブルコインエンジンを開発中。裁定取引、MEV(最大抽出価値)、RWA(現実世界資産)など外部収益源を活用し、スケーラブルで適応性のある収益を生成。従来は複雑な機関投資家に限られていた収益源を一般ユーザーにも開放。

3. 収益共有型ステーブルコイン

収益共有型ステーブルコインは、組み込みのマネタイズ機構を統合し、取引手数料、利子収入、その他の収益をユーザー、発行者、エンドアプリ、エコシステム参加者に直接分配します。このモデルにより、発行者、流通チャネル、エンドユーザー間のインセンティブが一致し、ステーブルコインを受動的な支払い手段から能動的な金融資産へと変貌させます。

-

Paxos(7,200万ドル):進化を続けるステーブルコイン発行者。2024年11月、シンガポール金融庁の新たな安定通貨枠組みの下で監督されるUSDGを発表。ネットワーク効果拡大に貢献するパートナー(Robinhood、Anchorage Digital、Galaxyなど)とステーブルコイン収益および準備資産利子を共有し、収益共有モデルを推進。

-

M^0(1.06億ドル):元MakerDAOおよび元Circleのベテランチームが設立。M^0のビジョンは、シンプルかつ信頼できる中立的な決済レイヤーとなり、あらゆる金融機関がM^0の収益共有ステーブルコイン「M」を鋳造・償還できるようにすること。M^0プロトコルは大部分の利子収入を承認された流通チャネル(リワードナー)と共有。ただし、「M」は他のステーブルコイン(例:NobleのUSDN)の「原材料」としても使える点が特徴。

-

Agora(7,600万ドル):USDGや「M」と同様、AgoraのAUSDも統合アプリやマーケットメーカーと収益を共有。Wintermute、Galaxy、Consensys、Kraken Venturesなどの戦略的支援を受けています。Rev-sharing比率は固定ではなく、大部分をパートナーに還元。

4. 第四層:決済層

ステーブルコイン技術スタックの決済層は、エコシステムの基盤であり、取引の最終性と安全性を確保します。これは、ステーブルコイン取引をリアルタイムで処理・検証する支払いチャネル(ブロックチェーンネットワーク)で構成されています。現在、多くの有名なL1・L2ネットワークが、ステーブルコイン取引の主要な決済層として機能しています:

-

Solana:高いスループット、高速な最終性、低手数料で知られる高性能ブロックチェーン。特に消費者向け支払い・送金分野で重要な決済層となっています。Solana財団は、Solana Pay上での開発を積極的に奨励し、PayFiカンファレンス/ハッカソンを開催し、オフチェーンPayFi革新を強力に支援。ステーブルコインの実際の支払いシーンへの適用を推進。

-

Tron:ステーブルコイン支払い分野で大きな市場シェアを持つL1ブロックチェーン。Tron上のUSDTはその高効率性と深い流動性により、クロスボーダー支払い・P2P取引に広く利用されています。B2C取引に注力していますが、現状B2Bシーンのサポートは不十分。

-

Codex(ベータ):クロスボーダーB2B支払いに特化したOP L2。出入金プロバイダー、マーケットメーカー、取引所、ステーブルコイン発行者を統合し、企業向けワンストップステーブルコイン金融サービスを提供。強力な流通チャネルを持ち、ソーター手数料の50%をCircleと共有して出入金トラフィックを獲得。

-

Noble:CosmosおよびIBCエコシステム向けに設計されたUSDCネイティブ発行チェーン。Cosmosは第4位のUSDC発行チェーンとなり、Coinbaseと統合済み。Noble統合プロジェクトは、90以上のIBCモジュラーチェーン(dYdX、Osmosis、Celestia、SEI、Injective)にUSDCをワンクリックで送金可能。多チェーンエコシステムでのUSDCのネイティブ鋳造・流通を実現。

-

1Money(ベータ):ステーブルコイン支払い専用に構築されたL1。取引は同等優先順位・固定手数料で並列処理されるため、再順序化がなく、高手数料で「割り込み」することもできません。エコシステムパートナーを通じたガスフリー取引も提供し、ユーザーエクスペリエンスを向上。ステーブルコイン支払いに公平かつ効率的なネットワーク環境を提供。

三、ステーブルコインの用途拡大:非暗号ネイティブユーザーへの対応

1. 現在のボトルネック

-

規制の不確実性:銀行、企業、フィンテックは、リスクを適切に管理するために、規制当局からの明確な方針指針を待っており、これがステーブルコインの全面的な採用を妨げています。

-

ユーザー側:ステーブルコインの利用シーンの不足が、一般消費者への普及を制限しています。消費者の支払いシーンは固定化されており、ステーブルコインはまだ深く浸透していません。多くの消費者にとって、ステーブルコインを使う実際の必要性や保有インセンティブが欠けています。

-

企業側:企業のステーブルコイン支払い受け入れ度は、普及速度に大きく影響します。現状、企業は受け入れ意欲と能力の両面で課題を抱えています。一方で、新興支払い手段としての認識が薄く、安全性・安定性に疑念を持つ企業が多く、受け入れ意欲が低い。他方で、受け入れたい企業も、技術的統合、財務会計、規制対応などの実務上の難題に直面し、能力が制限されています。

多くの課題がある中でも、米国の規制が徐々に明確化されつつあることから、将来的にはより多くの従来型ユーザー・企業が規制準拠型ステーブルコインを採用すると考えられます。双方にKYC(顧客確認)、KYB(法人確認)などの摩擦が生じる可能性もありますが、長期的には市場の潜在力は非常に大きいと考えます。

市場を1. 暗号ネイティブユーザー 2. 非暗号ネイティブユーザーに細分化すると、インタビューしたすべてのプロジェクトが主にオンチェーン市場、つまり暗号ネイティブユーザーをターゲットとしており、非暗号ネイティブ市場は大きく未開拓です。この空白は、新規参入企業にとって大きな機会であり、新しいユーザーを暗号世界に誘導する上で先行者利益を得られる可能性があります。

オンチェーン市場では、ステーブルコイン競争はすでに激化しています。多くの参加者がユースケースの拡充、TVL(ロックされた総価値)の増加、ユーザーの保有インセンティブ強化に取り組んでいます。エコシステムの発展に伴い、将来の成功は現実世界での応用拡大、ステーブルコイン間の相互運用性の促進、企業・消費者に対する摩擦の削減にかかっています。

2. 企業側:ステーブルコイン支払いの採用率をどう高めるか?

-

主流支払いアプリへのステーブルコイン統合:Apple Pay、PayPal、Stripeなどの主流プラットフォームが次々とステーブルコイン取引を採用。これにより、利用シーンが大きく拡大し、国際支払いにおける外貨両替コストが大幅に削減され、企業・ユーザーに経済的で効率的なクロスボーダー体験を提供。

-

収益共有型ステーブルコインで企業をインセンティブ化:収益共有型ステーブルコインは流通チャネルを最優先し、ステーブルコインとアプリ間のインセンティブを巧みに調整し、強力なネットワーク効果を構築します。C端ユーザーに直接向かず、金融アプリなどの流通チャネルにピンポイントでアプローチ。PaxosのUSDG、M0財団のM、AgoraのAUSDなどが代表例。

-

企業・組織が自社ステーブルコインを簡単に発行可能に:一般企業が自社ステーブルコインを容易に発行・管理できるようになることが、企業採用を推進するキートレンドです。Perena、Bridge、Braleなどがこの分野の先駆者。インフラ全体が継続的に整備される中で、企業や国家が専用ステーブルコインを発行する傾向はさらに強まるでしょう。

-

B2B向けステーブルコイン流動性・資金管理ソリューション:企業が運転資金や収益創出のニーズに応じて、ステーブルコイン資産を適切に保有・管理できる支援。例えば、Mountainプロトコルのオンチェーン収益プラットフォームは、企業向けの専門的資金管理ソリューションを提供し、資金運用効率を高めます。

-

開発者(企業)向け支払いインフラ:現在最も成功しているプラットフォームの多くは、従来の金融サービスの暗号ネイティブ版を標榜し、企業向けの革新的金融ソリューションを提供しています。多くの企業は現在、流動性プロバイダー、両替パートナー、現地支払いチャネルを手動で調整しなければならず、大規模なステーブルコイン採用は非効率です。BVNKは、支払いワークフロー全体を自動化することでこの問題を解決。複数のチャネルを統合したマルチレーンソリューションを導入し、現地銀行、暗号流動性プロバイダー、法幣オフチェーンを単一の支払いエンジンに統合。BVNKは企業が複数の中間者を管理する必要をなくし、「最速・最安・最信頼」のチャネルに自動ルーティングし、各取引をリアルタイムで最適化します。ステーブルコインの企業採用が加速する中、BVNKのようなソリューションは、摩擦のない、スケーラブルでグローバルビジネスと完全統合された支払いを実現する上で鍵となるでしょう。企業の大規模採用を阻む非効率性を解決します。

-

クロスボーダー支払い専用の決済ネットワーク:企業間クロスボーダー支払い、企業対消費者小売送金などに特化した専用L1・L2。統合のしやすさ、包括的規制対応という明確な利点を持ち、企業の複雑なビジネスシーンの支払いニーズに応えます。例えば、Codexはクロスボーダー取引専用に構築されたL2。出入金プロバイダー、マーケットメーカー、取引所、ステーブルコイン発行者を統合し、企業向けワンストップステーブルコイン金融サービスを提供。SolanaはPayFiを全面支援。技術的優位性に加え、パートナーおよび現地企業への製品普及を積極推進。Shopify、PayPal、実店舗マーチャントにSolana Payの導入を呼びかけ(特にラテンアメリカ、東南アジアなど銀行サービスが脆弱な地域)。今後のL1・L2決済ネットワークの競争は技術だけでなく、開発者エコ、BDマーチャント、伝統企業との協業など多面的になるでしょう。

3. 消費者側:非暗号ネイティブユーザーをどう拡大するか?

ステーブルコインがより入手しやすく、伝統的金融アプリに統合されるにつれ、非暗号ネイティブユーザーは無自覚のうちにそれを使い始めるでしょう。現在のユーザーが基礎的な銀行システムを理解せずともデジタル支払いを使っているように、ステーブルコインは見えないインフラとして、さまざまな業界に高速・低コスト・高効率の取引を提供するようになります。

ECと送金における埋め込み型ステーブルコイン支払い

ステーブルコインを日常取引に応用することは、その普及の原動力です。特に、効率が低く、コストが高く、古くさい銀行ネットワークに依存するECやクロスボーダー送金分野において顕著です。埋め込み型ステーブルコイン支払いはこれらのシーンに以下のような価値を提供します:

-

より迅速で低コストな支払い体験: 中間者を排除することで、マーチャントと消費者双方の取引コストと決済時間を大幅に削減。主要ECプラットフォームに統合されれば、クレジットカードネットワークの代替となり、即時最終性と支払い処理コストの節約を実現。

-

ギグエコノミー、海外フリーランス給与支払い、ラテンアメリカ・東南アジアの通貨保全ニーズ: 特定のこれらのニーズが、障壁のないクロスボーダー支払いを求める。伝統的銀行・送金サービスと比べ、ステーブルコインはギグワーカー・フリーランスに秒単位での資金到着を低コストで実現。この優位性から、グローバル労働市場における最適な支払い手段となるのは必然です。

ステーブルコイン支払いチャネルが主流プラットフォームに深く統合されるにつれ、その利用範囲は暗号ネイティブユーザーの枠を超えていきます。今後、消費者は日常の金融活動の中で、ブロックチェーン駆動の取引サービスを無意識に使うようになるでしょう。

非暗号ユーザー向けオンチェーン収益商品

デジタルドルで収益を得ることは、ステーブルコインのもう一つの核心的価値です。しかし、この機能は従来の金融分野ではまだ十分に開拓されていません。DeFiネイティブユーザーはすでにオンチェーン収益に触れていますが、新興プロダクトはこれを簡素化・規制準拠のUIで主流消費者に提供し始めています。

鍵となるのは、伝統的金融ユーザーをシームレスかつ直感的にオンチェーン収益の世界に導くことです。過去、DeFi収益を得るには技術知識、セルフホスティング、複雑なプロトコル操作が必要でした。現在、規制準拠のプラットフォームは技術的複雑性を抽象化し、直感的なインターフェースを提供することで、暗号知識なしにステーブルコイン保有だけで収益を得られるようにしています。

この分野の先駆者であるMountain Protocolは、オンチェーン収益の包含的価値を深く理解しています。取引媒体に留まる従来のステーブルコインとは異なり、MountainのステーブルコインUSDMは、保有者に日々自動で収益を分配します。現在の年率4.70%の収益は短期低リスク米国国債から生じており、伝統的銀行預金とDeFiステーキングの両方の代替手段となります。Mountainは以下により非暗号ネイティブユーザーを惹きつけます:

-

摩擦のない受動的収益: USDMを保有するだけで自動的に収益が積み上がる。追加のステーキング、複雑なDeFi戦略、能動的管理は一切不要。

-

規制準拠の保障: USDMは完全監査・完全担保され、倒産時にも隔離された特別口座で管理され、オフチェーンマネーマーケット商品と同等の透明性と投資家保護を提供。

-

オンチェーン収益のリスク管理: 準備資産を米国国債に厳格に限定し、USDC建ての信用枠を併設することで、銀行破綻やステーブルコイン脱リンクのリスクを最小限に抑え、非暗号ユーザーが抱くデジタル資産への一般的な懸念を解消。

Mountainは非暗号ユーザーにパラダイムシフトをもたらします。個人ユーザーにとっては、DeFi知識不要の低リスクデジタル資産収益の入り口。機関・企業の資金部門にとっては、規制準拠で安定し利回りのある伝統的銀行商品の代替品です。Mountain Protocolの長期戦略には、USDMのDeFi・TradFiエコシステム統合深化、マルチチェーン対応拡大、機関との協業(既にBlackRockと協業中)が含まれます。これらの取り組みにより、オンチェーン収益の取得がさらに簡素化され、非暗号ユーザーのステーブルコイン採用が促進されます。

KYCプロセスの最適化によるシームレスなユーザー接続

ステーブルコイン支払いが大規模な消費者レベルで採用されるには、KYC(お客様確認)プロセスを規制遵守の前提で極限まで簡素化しなければなりません。非暗号ユーザーが参入をためらう主要なボトルネックの一つが、煩雑な身元確認プロセスです。そのため、最先端のステーブルコイン支払いプロバイダーは、KYCをプラットフォームに直接埋め込み、ユーザーのスムーズな接続を実現しています。

現代のプラットフォームは、ユーザーが個別に確認を行うことを求めず、KYCを支払いプロセスに統合します。例:

-

RampとMoonPayは、デビットカードでステーブルコイン購入時にリアルタイムでKYCを完了可能。人的審査の遅延を回避。

-

BVNKは企業向けに組み込み型KYCソリューションを提供。支払い体験を中断せずに迅速かつ安全に顧客認証を完遂。

各国の規制フレームワークの断片化は、KYC簡素化の課題です。トッププロバイダーはモジュール型KYCフレームワークで地域ごとの規制差異に対応しています。例:

-

CircleのUSDCプラットフォームは段階的確認メカニズムを採用。基本KYCで小額取引が可能となり、高度な確認で上限引き上げが可能。

将来、KYCを自動化・プロセス最適化により「無感」のものに変えることが、主流ユーザーの参入障壁を打破し、オンチェーン化を加速させる鍵となります。

四、ステーブルコインネイティブ経済:消費者は法定通貨をスキップするか?

ステーブルコインはグローバル支払いを大きく加速し、時間と資金のコストを大幅に節約しましたが、現実世界の取引は依然として法定通貨の出入金チャネルに依存しています。これにより、ステーブルコインが法定通貨間の橋渡しに過ぎない「ステーブルコインサンドイッチ」構造が生まれています。多くのステーブルコイン支払いプロバイダーは法定通貨の相互運用性に焦点を当て、本質的にステーブルコインを法定通貨間の一時的な移動層としています。しかし、より先進的なビジョンは、ステーブルコインネイティブの支払いサービスプロバイダー(PSP)が出現し、ステーブルコイン支払いがネイティブに動作する未来です。つまり、取引、決済、資金管理が完全にオンチェーンで行われる支払い体系の根本的再構築です。

Ironのような企業は、この分野で革新的な探求を進めています。ステーブルコインが単に法定通貨システムの橋渡しではなく、オンチェーン金融エコシステム全体の基盤となる未来を構築しようとしています。伝統的金融のレールを模倣する他の支払いソリューションとは異なり、Ironはオンチェーンを最優先とする支払い・資金管理スタックを開発中。資金が常にオンチェーンに留まり、金融市場が真に相互運用可能になり、共有されたパブリックレジャー上で24時間365日リアルタイム決済が実現することを目指しています。

資金がオンチェーンに留まる未来が実現可能かどうかは、消費者の選択にかかっています。ステーブルコインを法定通貨に両替し、伝統的レールで決済するか、それとも資金をオンチェーンに残すか。この転換を促すいくつかの要因があります:

1. オンチェーン収益と資本効率

消費者が資金をステーブルコインに留める強力な理由の一つは、オンチェーンで直接、リスク調整済みの受動的収益を得られることです。ステーブルコインネイティブ経済では、消費者は資金の使い道に強いコントロールを持ち、従来の貯蓄口座よりもすぐれたリターンをほぼ即時に得られます。しかし、これを真に実現するには、将来ユーザーが非常に魅力的な収益機会を発見できる必要があり、その収益を提供するプロトコルが、ほぼ相手方リスクがない成熟度に達する必要があります。

2. 托管仲介者への依存度の低下

ステーブルコインを保有することで、伝統的銀行関係の必要性が大きく低下します。現在、ユーザーは口座管理、支払い、金融サービスの利用で銀行に強く依存しています。ステーブルコインはセルフホスティングウォレットとプログラマブル金融を実現し、第三者仲介なしに資金を自主管理できます。これは銀行システムが不安定または金融サービスが限られている地域で特に重要です。セルフホスティングの魅力は高まっていますが、大多数の非暗号ネイティブユーザーはその存在を知らず、あるいはこの方式での資金管理に慎重です。このモデルをさらに推進するには、消費者がより多くの規制保護と強力なアプリを求めるでしょう。

3. 規制の成熟と機関の採用

ステーブルコインの規制が明確になればなるほど、その受容度は高まり、消費者のステーブルコイン長期保有に対する信頼も強化されます。もし大手企業、給与支払い機関、金融機関がネイティブにステーブルコインで取引を決済し始めれば、ユーザーが法定通貨に戻す必要は大きく減少します。これは消費者が現金からデジタル銀行に移行した過程と似ています。一度新しいインフラが広く採用されれば、伝統的システムへの需要は自然に下がります。

注目すべきは、ステーブルコインネイティブ経済への移行が、多くの既存支払いレールに衝撃を与える可能性です。消費者・企業が価値を伝統的銀行口座の法定通貨ではなくステーブルコインに保存するようになれば、既存の支払いシステムに大きな影響が出ます。クレジットカードネットワーク、送金会社、銀行は取引手数料と為替スプレッドを主な収益源としていますが、ステーブルコインはブロックチェーン上で即時決済が可能で、コストはほぼゼロです。ある国の経済でステーブルコインが法定通貨のように自由に流通すれば、これらの伝統的支払い参加者は仲介者から排除されるでしょう。

さらに、ステーブルコインネイティブ経済は、法定通貨ベースの銀行ビジネスモデルにも挑戦します。従来モデルでは、預金が融資と信用創造の基盤です。資金がオンチェーンに留まれば、銀行は預金流出に直面し、貸出能力と顧客資金からの収益獲得能力が低下します。これにより金融システムの変革が加速し、分散型・オンチェーン金融サービスが銀行の伝統的役割を徐々に代替していくかもしれません。

明らかに、インセンティブがオンチェーンに資金を留めることに有利であれば、理論上のステーブルコインネイティブ経済が現実になる可能性があります。この変化は漸進的であり、オンチェーン収益機会の増加、銀行の摩擦の持続、ステーブルコイン支払いネットワークの成熟とともに、消費者は徐々に法定通貨ではなくステーブルコインを選択するようになり、一部の伝統的金融レールが時代遅れになっていくでしょう。

五、結論:ステーブルコイン採用をどう加速するか?

-

支払いアプリ層:消費者体験の徹底的な簡素化。規制対応を最優先したステーブルコインソリューションを構築し、Web2支払いレールより低い価格、高い資産収益、より迅速で便利な送金体験を提供。

-

支払いプロセッサ層:企業にやさしく、すぐに使えるインフラ中間ソフトウェアの重点開発。事業特性上、地域ごとに異なるライセンス・コンプライアンス要件が必要なため、競争構造はまだ分散的。

-

アセット発行者層:ステーブルコイン収益を非暗号ネイティブ企業・一般ユーザーに積極的に還元し、法定通貨ではなくステーブルコインを保有するインセンティブを創出。

-

決済ネットワーク層:L1・L2決済ネットワークの競争は技術に留まらず、今後は開発者エコ、BDマーチャント、伝統企業との協業など多面的競争となり、ステーブルコイン支払いの日常生活への浸透を加速。

もちろん、ステーブルコインの大規模採用は新興スタートアップだけに依存するのではなく、成熟した金融大手との協働も不可欠です。ここ数ヶ月で、4つの主要金融大手がステーブルコイン分野に進出を発表しました。RobinhoodとRevolutは自社ステーブルコインを発表。StripeはBridgeを買収し、より速く安いグローバル支払いを実現。Visaも自らの利害関係はあるものの、銀行のステーブルコイン発行を支援しています。

また、Web3スタートアップがこれらの成熟した流通チャネルを活用し、SDKを通じて暗号支払い製品を既存企業に統合することで、法定通貨&暗号資産支払いなどの多様な選択肢をユーザーに提供。この戦略により、冷启动問題の解決と、企業・ユーザーとの信頼構築を初めから実現できます。

ステーブルコインはグローバル金融取引の構造を再形成する可能性を秘めていますが、大規模採用の鍵は、オンチェーンエコシステムとより広範な経済のギャップを埋めることにあります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News