WOO X Research:Hyperliquidのホエールが注目を集める、各社Perp Dexメカニズムを一覧

TechFlow厳選深潮セレクト

WOO X Research:Hyperliquidのホエールが注目を集める、各社Perp Dexメカニズムを一覧

Hyperliquidのホエール動向が注目されている。

最近、アドレス 0xf3f496c9486be5924a93d67e98298733bb47057c が Hyperliquid 上でレバレッジ50倍でETHをロングし、含み益が最大で200万ドルを超えた。ポジション規模が非常に大きく、DeFiの透明性という特性も相まって、暗号資産市場全体がこのホエールの動向に注目した。一般的には、彼の次の行動は追加購入による利益拡大か、利益確定のための決済だろうと思われていたが、予想外の手法を選んだ。彼は証拠金を引き出す方法で利益を確保し、同時にシステムがロングポジションの清算価格を上方修正するように仕向けた結果、最終的にホエールは強制清算され、180万ドルの利益を得たのである。

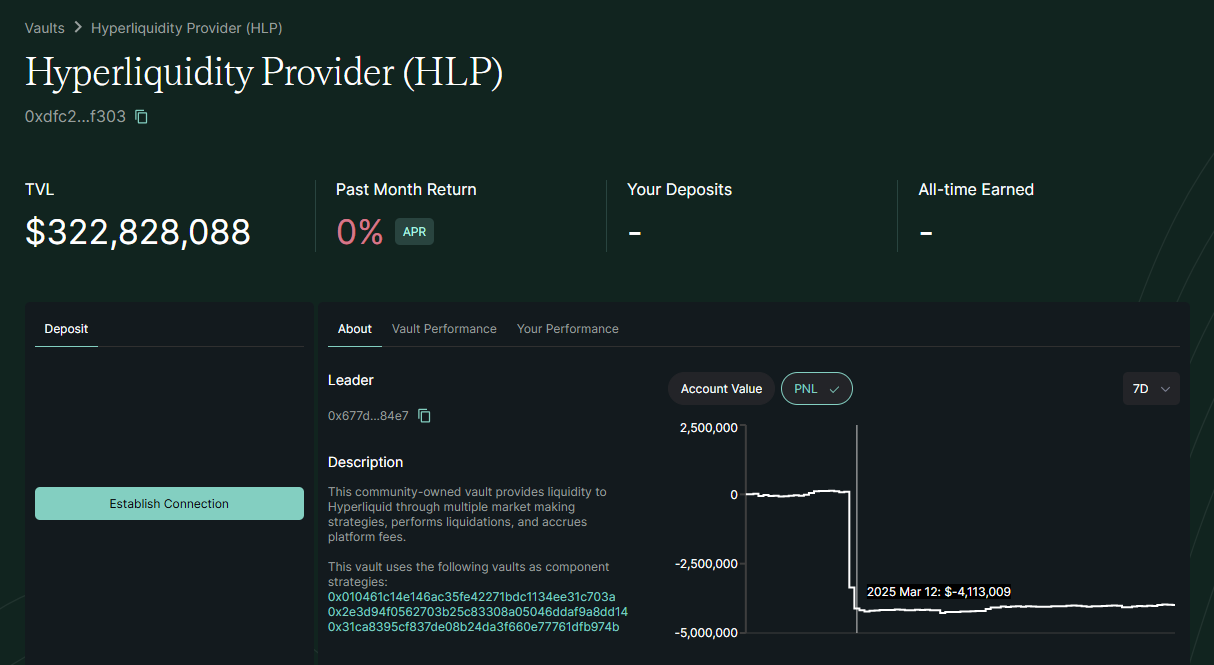

このような操作はどのような影響をもたらしたのか?HLPの流動性に損害を与えた。

HLPとは、Hyperliquidが主体的にマーケットメイキングを行う仕組みであり、資金手数料や清算収益を得るために運用されている。すべてのユーザーもHLPに流動性を提供できる。

ETHのホエールが非常に大きな利益を得たため、通常通り一度に決済すれば相手方の流動性が不足する可能性があるが、彼は自ら強制清算される方法を選択し、その損失部分はHLPが吸収することになった。3月12日のわずか1日間で、約400万ドルの資金が減少した。

今回の出来事は、Perp DEXが直面する深刻な課題を示している。流動性プールのメカニズムは進化が必要であり、今回はWOO X Researchが主流のPerp DEX(Hyperliquid、Jupiter Perp、GMX)のメカニズムを比較し、同様の攻撃を防ぐ方法について考察する。

参考:https://app.hyperliquid.xyz/vaults/0xdfc24b077bc1425ad1dea75bcb6f8158e10df303

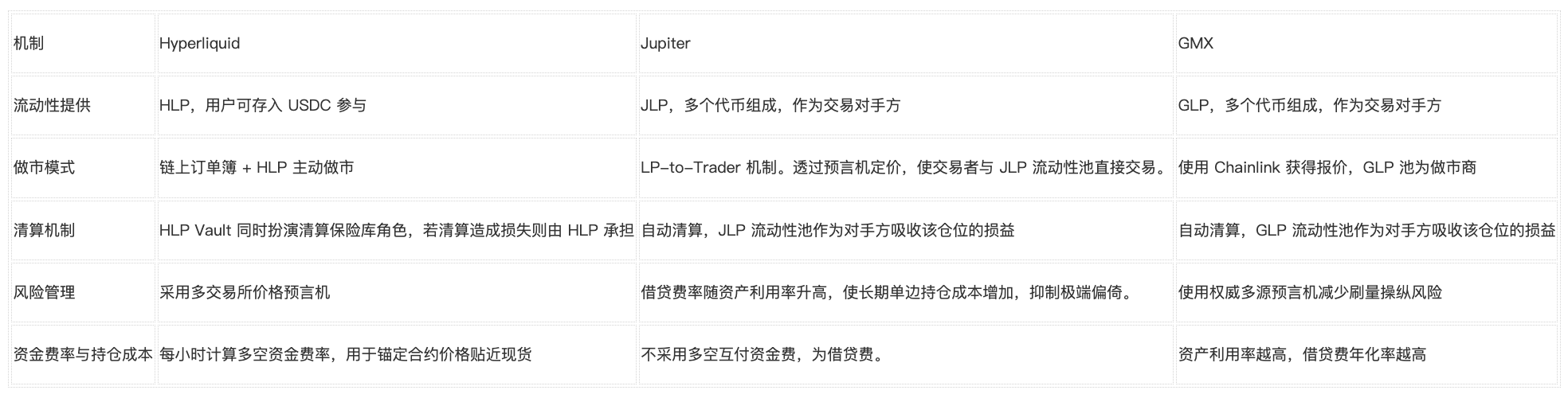

Hyperliquid

-

流動性提供:コミュニティ主導の流動性プールHLP(Hyperliquid Pool)が資金を提供。ユーザーはUSDCなどの資産をHLPベーシルに預け入れ、プラットフォームのマーケットメイキング流動性となることができる。また、ユーザーが独自の「Vault」を構築してマーケットメイクの収益分配に参加することも可能。

-

マーケットメイキング方式:高性能なオンチェーンオーダーブックによるマッチングを採用し、中心化取引所レベルの体験を提供。HLP金庫がマーケットメーカーとしてオーダーブックに注文を出し、未成立分を処理することでスリッページを低減。価格は外部オラクルを参照し、グローバル市場価格に近い価格帯を維持。

-

清算メカニズム:最低証拠金率(通常20%以上)を下回ると清算が発動。十分な資本を持つユーザーであれば誰でも清算に参加でき、維持証拠金を下回ったポジションを引き継げる。HLPベーシルは同時に清算保険庫の役割も果たしており、清算による損失が生じた場合、HLPがこれを負担する(今回の攻撃が該当)。

-

リスク管理:複数取引所の価格オラクルを採用し、3秒ごとに更新することで、単一市場での悪意ある価格操作による誤った価格設定を防止。ホエール級のポジションによる極端な状況に対しては、一部ポジションの最低証拠金率を20%に引き上げ、大口強制決済がプールに与える衝撃を軽減。誰でも清算に参加できるため分散化が進む一方、単一のVaultがリスクを集中して負担するという欠点もある。新興の独自チェーンであるため長期的な実績がなく、過去に巨額の強制決済損失リスクが発生したこともあった。

-

資金調達率と保有コスト:毎時間、ロングとショートの資金調達率を算出。これにより、先物価格が現物価格に近づくよう調整される。ロング勢がショート勢を上回る場合、ロング側がショート側に資金調達率を支払う(逆も同様)。長期的な価格乖離を防ぐ。HLPが耐えられる純ポジション量を超える場合、Hyperliquidは証拠金要件の引き上げや動的資金調達率の調整によってリスクを低下させる。保有コストについては、資金調達率以外に夜間保有の追加利息は発生しないが、高レバレッジほど資金調達率の支出負担が大きくなる。

Jupiter

-

流動性提供:複数資産からなるJLP(Jupiter Liquidity Pool)が流動性を提供。プールにはSOL、ETH、WBTC、USDC、USDTなどの指数資産が含まれる。ユーザーは資産を交換してJLPを発行。JLPがレバレッジ取引の相手方となり、リスクを負担する。

-

マーケットメイキング方式:従来のオーダーブックを放棄し、革新的なLP-to-Trader方式を採用。オラクルによる価格付けにより、トレーダーとJLP流動性プールが直接取引。ほぼゼロスリッページの執行を実現。指値注文などの高度な機能も利用可能だが、実質的にはすべての取引がオラクル価格に基づきプールが注文を成立させる。

-

清算メカニズム:自動清算。ポジションの証拠金率が維持要件を下回ると(例:<6.25%)、スマートコントラクトがオラクル価格で自動決済。JLP流動性プールが相手方となり、ポジションの損益を吸収。トレーダーが強制清算された場合、残りの証拠金はプールが取得。ポジション保有期間に担保の追加・引き出しが可能で、清算価格を調整できるが、過度に担保を引き出すと清算価格が現在価格に接近し、より強制清算されやすくなる。

-

リスク管理:オラクルにより先物価格を現物価格に緊密に連動させ、内部での価格操作を防止。Solanaチェーンの高TPSにより清算遅延リスクを削減するが、基盤ネットワークの不安定は取引および清算に影響を与える可能性がある。悪意ある操作を防ぐため、プラットフォームは特定資産の総ポジションに上限を設ける(例:最大レバレッジポジション額の制限)。また、貸出料は資産利用率に応じて上昇し、長期的な片寄った保有コストを増加させることで、極端な偏りを抑制。これまでトレーダー全体は純損失状態にあり、JLPの資金は比較的安定的に成長している。

-

資金調達率と保有コスト:従来型の資金調達率は存在せず、Jupiter Perpはロング・ショート間の相互支払い方式を採用していない。これは、取引相手が流動性プールであり、ロングとショートのマッチングがないため。代わりに「借入料(Borrow Fee)」があり、借りた資産がプール内での比率に応じて毎時間利子が累計され、証拠金から差し引かれる。したがって、保有期間が長くなるほど、または資産利用率が高いほど、累計利子が増加し、清算価格は時間とともに市場価格に徐々に近づく。このメカニズムは、長期的な片寄ったポジションに対するコスト拘束として機能し、資金調達率の長期的不均衡問題を回避する。

GMX

-

流動性提供:複数資産からなるインデックスプールGLP(GMX Liquidity Pool)が流動性を提供。BTC、ETH、USDC、DAIなどの資産を含む。ユーザーが資産を預けてGLPを発行。GLPがすべての取引の相手方となり、取引の損益を負担する。

-

マーケットメイキング方式:従来のオーダーブックなし。Chainlinkの非中央集権オラクルから市場価格を取得し、「ゼロスリッページ」で取引を実行。GLP資産プールは統一されたマーケットメーカーとして機能し、価格影響料金メカニズムを通じてプール内の資産構成を調整し、流動性の深さを確保。

-

清算メカニズム:自動清算。Chainlinkの指数価格を使ってポジション価値を算出し、証拠金比率が維持水準を下回ると(例:初期証拠金の約1.25倍以下)清算が発動。清算時にスマートコントラクトがポジションを自動終了。ユーザーの証拠金はまずプールの損失を補填するために使用され、残りがあれば返還または保険基金へ積み立てられる。GLP資産プールは相手方として直接損失を被るか、あるいは強制清算時の証拠金を利益として得る。

-

リスク管理:信頼できる多源オラクルを使用し、取引量操作リスクを低減。単一取引ペアの異常な変動による誤った強制決済を回避。かつてトレーダーがGMXのゼロスリッページメカニズムと外部市場を連携させて価格操作による裁定取引を行ったことがあり、チームはその後AVAXなど操作されやすい資産に対して最大建玉上限(例:200万ドル)を設定。こうしたポジション上限と動的料金メカニズム(資産利用率が高いほど保有利息も上昇)によりレバレッジリスクを制限。また、取引手数料の70%をGLPに報酬として付与し、LPが損失を耐えうるインセンティブを強化。

-

資金調達率と保有コスト:GMX V1では、ロング/ショート間の相互支払い型資金調達率は存在しない。代わりに、借用資産のプール内比率に応じて毎時間0.01%の貸出料を課す。この費用は直接GLPプールに支払われるため、ロング・ショートに関わらず、保有者は常に保有利息を支払い、これがポジション損益に組み込まれる。資産利用率が高いほど、年化貸出料は上昇(年率50%以上にもなり得る)し、経済的に長期的な片寄った保有を罰する。

この方式により、永続契約価格は常に現物価格に近接(ゼロスリッページ)し、伝統的な資金調達率の不均衡は発生しないが、プールは価格の急激な変動時の損益を直接負担することになる。

Hyperliquid vs. Jupiter vs. GMX 簡易比較表

結論:デセントラル化先物取引所の必然的進化

結論:デセントラル化先物取引所の必然的進化

今回の攻撃は、Perp DEXのデセントラル化の特徴――透明性とコードによるルール決定――を巧みに利用したものだった。

全体の攻撃の発想は、巨大ポジションで利益を得た後、取引所内の流動性を攻撃するというもの。

今後同様の攻撃を防ぐには、ユーザーの建玉量を制限する必要がある。レバレッジ倍率と証拠金要件の両面から対策を講じることが考えられ、実際にBTCとETHの最高レバレッジをそれぞれ40倍と25倍に引き下げ、証拠金振替比率を20%引き上げる措置を発表。目的はユーザーによる巨額ポジションの開設を防ぐこと。

この方向性でさらにHyperliquidができることは何か?ADL(自動デクリーシング)機構の導入である。

リスク準備金(HLP)が清算による損失を負担しきれない場合、ADL(自動デクリーシング)メカニズムが作動し、リスク準備金のさらなる損失を制限する。その核心原理は、損失を出しているポジションが、反対方向の利益が出ているポジションまたは高レバレッジポジション(「減値対象ポジション」)とヘッジされ、両者が相殺されて同時に決済されること。ADLが作動すると、利益を出しているポジションも強制決済され、将来の利益獲得可能性が制限されるが、HLP金庫の水準への影響を回避できる。

しかし、これらの対策はいずれも単一アカウントに限定される。悪意のある人物がルールの抜け穴を利用したい場合は、複数のアカウントを作成して同様の攻撃を行うことができる。もちろんプロジェクト側はアドレス間の関連性を追跡して関連アカウントをブロックし、シビル攻撃を防止できる(これがCEXでKYCが求められる理由の一つでもある)。しかしその手段は、DeFiの根本理念――誰でも許可なくデセントラル化金融を利用できる――と矛盾する。

最善の解決策は、Perp DEXプロトコル自体が市場の成熟とともに流動性を厚くし、攻撃者がコストを支払わざるを得ないレベルまで引き上げ、利益を得られなくなるまでにすること。現時点での困難は、この分野の発展過程において避けられない段階なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News