ビットコイン:長期主義者のための究極のリスクヘッジ策か?

TechFlow厳選深潮セレクト

ビットコイン:長期主義者のための究極のリスクヘッジ策か?

リスク、時間、貨幣の未来に関する思弁。

執筆:Daii

今日のテーマに驚いてしまったかもしれませんが、現実はこの見出しを完全に否定しています。

本日(3月16日)、ゴールドは一時的に1オンスあたり3000米ドルを突破し、過去最高値を更新しました。

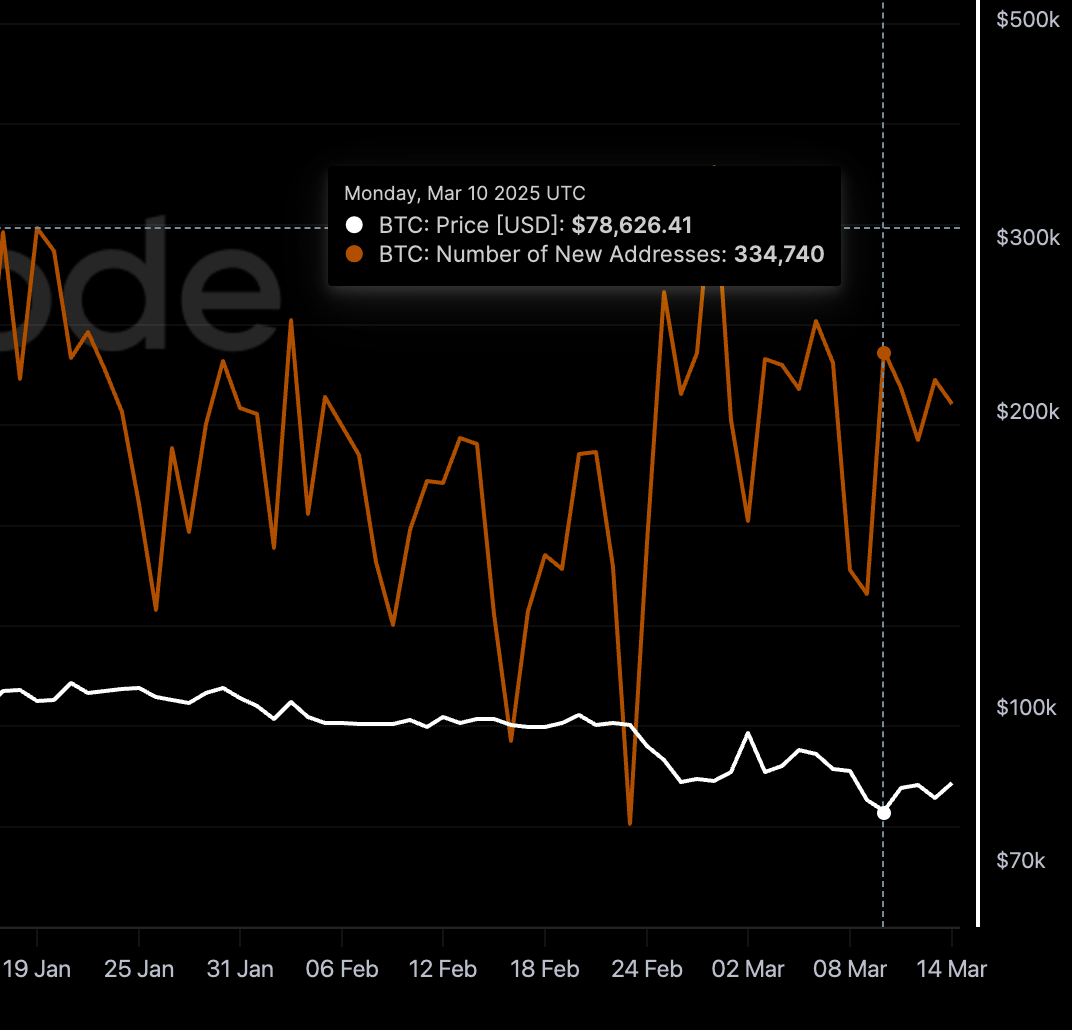

一方、ビットコインは10.2万ドルの高値から下落し、7.7万ドルを割り込み、現在は約8.4万ドルで推移しています。

これほど鮮明な対比を見れば、すぐにゴールドの方が優れたヘッジ資産であるように思えるかもしれません。では問います。あなたは今、自分が保有するビットコインを売ってゴールドを買うつもりがありますか?少なくとも私はありませんし、おそらくあなたもそうではないでしょう。むしろ、ビットコイン保有者は売るどころか、新規参入者が後を絶たないのです。以下の図をご覧ください。

上記のグラフからわかるように、ビットコインが7.8万ドルという歴史的安値をつけた日でも、当日の新規アドレス数は33万件ありました。明らかに、この矛盾の裏には何か重要な真実が隠されています。あなたがビットコインを売らずに正解だったのです。今日はその真の理由をお伝えします。遠回しはせず、答えはタイトルそのままです。疑問符を取り除いて:

ビットコイン、長期主義者の究極のヘッジ手段。

もちろん答えだけを伝えるのは不十分です。その理由も説明しなければなりません。また、このテクノロジー・フローのコラムとしては「知行合一」も目指すべきでしょう。最後には、この理念を実践するための具体的な方法論も提示します。もし、あなたが短期的なレバレッジ取引で一攫千金を目指すタイプではなく、真の長期主義者であるなら、ぜひ読み進めてください。

まず最初に、「ヘッジ資産」とは何かを理解しましょう。

1. ヘッジ資産とは何か?

ヘッジ資産とは、市場の混乱、経済の不確実性、あるいは株式や債券などの従来型投資の価値を下落させるような出来事が発生した際に、その価値を維持または上昇させることができる資産を指します。こうした資産は、リスク回避時に財産を守る「安全港」として投資家から広く認識されています。

伝統的なヘッジ資産は、通常以下の核心的特徴を持ちます:

-

低変動性または負の相関性: 理想的なヘッジ資産は、市場の激しい変動期においても比較的安定しており、高リスク資産(例:株式)と逆相関の関係にあるべきです。つまり、株価が下落するときに価格が上昇することで、リスクを相殺する役割を果たします。

-

価値保存能力: ヘッジ資産は、インフレなどによる富の侵食に耐えうる長期的な価値保存機能を持つ必要があります。こうした資産を保有する人々は、短期的な高リターンよりも、購買力の維持を重視します。

-

高い流動性: 必要に応じて迅速かつ適正価格で売買できる点も重要です。これにより、投資家は資産配分の調整を柔軟に行えます。

-

歴史的実績: 多くの市場危機や景気後退期において繰り返しヘッジ機能を示してきた資産は、投資家からの信頼を得やすいです。

伝統的ヘッジ資産の三本柱:

-

ゴールド: 千年もの間通用してきた硬貨として、ゴールドのヘッジ神話は1971年のブレトンウッズ体制崩壊後に70倍もの上昇率を記録したことに由来します。物理的な希少性(世界の採掘量は約20.5万トン)とインフレ対抗性(過去50年間の年平均リターンは約7.3%)により、危機時の定番選択肢となっています。

-

国債: 米国債を例にすると、「無リスク資産」というイメージは国家信用に基づいていますが、2024年に米国債務が35兆ドルを突破し、実質利回りが18ヶ月連続でマイナスとなる中、この「安全資産」の背後にあるインフレ・トラップが露呈しています。

-

ヘッジ通貨: 米ドルは世界的な決済通貨として、2020年のパンデミック危機時には外貨準備の59%を占めました。また、円は日本の-0.1%という低金利環境、スイスフランは銀行の秘密保持制度によって、それぞれヘッジ通貨としての地位を維持しています。

長きにわたり、ゴールドは古典的ヘッジ資産とされてきました。多くの歴史的場面で、株式市場の下落や地政学的リスクの高まりに対して、投資家がゴールドに逃避する傾向があり、価格も上昇してきました。ゴールド自体は金利や配当を生み出さないものの、その希少性と価値保存の歴史的評価により、不確実な時代における重要な保全手段となっています。

しかし、金融市場の進化や金融商品の革新、投資家のリスク許容度の多様化に伴い、「ヘッジ資産」の定義も変化しています。一部の新興資産は、特定の環境下でヘッジとしての可能性を示しつつあり、必ずしも伝統的特徴をすべて満たしていない場合もあります。だからこそ、今日私たちはビットコインとヘッジの関係について議論しているのです。

ここで最も重要なキーワードは「投資家のリスク許容度」です。リスク許容度の違いにより、人それぞれが感じるリスクは異なります。例えば、私はレバレッジ取引で一気に富を得ようとは思っていないので、ビットコインの価格変動そのものは、私にとってリスクでもチャンスでもありません。

それでは、あなたにとってのリスクとは何でしょうか?

2. リスクの相対性

ここからはさらに広い視野で、リスクが地域や時間とともにどのように異なるかを見てみましょう。

異なる国に住んでいると、リスクの重圧も全く異なって感じられるでしょう。例えば、ジンバブエの経済不安定期には、悪性インフレにより通貨が紙屑同然になりました。現地の人々にとっては、自国通貨を持つことが最大のリスクであり、資産をより安定した外貨や実物に交換しようと必死になります。一方、スイスのように経済が安定している国では、人々は短期的な通貨下落よりも、資産の長期的保全に注目します。

これがリスクの「空間的相対性」です。同じ資産でも、異なる経済圏では全く異なるリスクを意味します。

時間の経過も、私たちのリスク認識に深く影響を与えます。かつて高リスクとされた資産が、時間が経つにつれて市場に受け入れられ主流になることもあれば、かつて安全と思われた資産が時代の変化により新たなリスクを露呈することもあります。

上の図を見て、これほどの大幅な下落といえばビットコインか他の暗号資産だろうと思うかもしれませんが、実は違います。これはゴールドの価格推移です。

ゴールドのヘッジ機能も、常に一定ではありません。異なる歴史的時期において、経済的・政治的要因により、価格変動やヘッジ効果は大きく左右されます。ある景気後退期では優れたヘッジ機能を発揮しても、別の時期では期待はずれの結果となることもあります。

この全体像から明確に読み取れるのは、ゴールドが1970年代、1980年代、そして2010年代にかけて、複数回にわたる大幅な下落を経験していることです。

それでは、現代の長期主義者の立場に立ち戻って考えてみましょう。私たちはどうすればよいのでしょうか?

まず明確にしておくべきは、長期主義者は「お金を稼ぐこと」を人生の目標とはしていません。代わりに、仕事以外にもっと意味のあることに取り組もうとしています。私はブロックチェーンの普及活動を選んでいますが、あなたは他の道を選ぶかもしれません。共通するのは、「お金儲けにあまり頭を悩ませたくない」という点です。投資管理を一度決めたら、その後はほぼ放っておけるような「一括解決型」の方法を望んでいます。高いリターンを求めず、無駄なリスクも避けたいと考えています。

しかし、地球に生きている限り、逃れられないリスクが一つだけあります。

3. 法定通貨のリスク

法定通貨(ファットーク)とは、政府の法令によってその正当性が認められ、強制的に流通が義務付けられている通貨のことです。私たちが日常的に使う紙幣――米ドル、ユーロ、円など――はすべて法定通貨に該当します。かつて金や銀などの実物に紐づいていた通貨とは異なり、現代の法定通貨の価値は、発行機関(通常は中央銀行)への信頼と国の経済力に完全に依存しています。

3.1 価値の下落

法定通貨の根本的な欠陥は、供給量が無限であることにある。景気後退に対処したり、経済成長を刺激したり、債務を返済するために、政府や中央銀行は通貨供給量を増やす措置を講じることが多い。短期的には緩やかなインフレが経済にプラスの効果をもたらすこともあるが、長期的には継続的なインフレが通貨の購買力を低下させ続ける。

米ドルを例にすると、1971年に金本位制から離脱して以降、購買力は98%減少している。2024年にFRB(連邦準備制度理事会)は米国債務危機に対応して量的緩和を実施し、M2マネーサプライが23%急増、実質インフレ率は政策目標の2%を大きく上回る8.5%に達した。「インフレ税」はグローバル規模で「時間のブラックホール」を生み出しており、現金資産の実質利回りは18ヶ月連続でマイナスとなり、年間6.3%の購買力が静かに失われている。

さらに深刻なのは、主権債務と法定通貨の信用の間に生じる負のフィードバックループだ。全世界の主権債務はGDPの356%に達し、米国債は35兆ドルを超えた。「無リスク資産」とされるその地位はすでに崩れ始めている。日本銀行が保有する国債比率は52%を超え、円の対ドル為替レートは15%下落した。「債務の貨幣化」メカニズムは、法定通貨システムを崖っぷちへと押しやっている。

価値の下落に加えて、個人の主権に関する重大なリスクがある。銀行はいつでもあなたの口座を凍結したり制限したりできるのだ。

3.2 凍結・制限

想像してみてください。あなたが一生懸命貯めた資産を銀行口座に預けています。法的にはそれはあなたの財産であり、自由に使えるはずです。しかし現実には、その資金に対する完全な支配権を持っているわけではありません。銀行という仲介機関は、法律上の問題に関与している疑いがある場合、規制当局の調査に協力する場合、あるいは単なる内部ミスの場合でも、口座を制限または凍結することがあります。

この資金支配の間接性こそが、法定通貨保有における潜在的リスクです。資産は数字として存在していても、最終的な支配権は国家と金融機関が握っています。

2013年のキプロス資本規制: 銀行システムの崩壊を防ぐため、キプロスは2013年に厳しい資本規制を導入しました。当初、銀行の1日あたりの引き出し上限は300ユーロに設定されました。さらに衝撃的なのは、10万ユーロを超える預金に対して、最大60%の損失が課せられたことです。その一部は銀行の株式に強制的に転換されました。これらの厳格な規制は約2年間続き、一般市民の財産支配権を大きく制限しました。

2011〜2015年のアルゼンチン外貨規制: 経済危機に対応し、資本流出を防ぐため、アルゼンチン政府は2011年から2015年にかけて、個人や企業の米ドル購入を厳しく制限する複雑な外貨管理制度を施行しました。これにより、非公式な「闇市場」でのドル取引が盛んになり、多くの個人や企業が国際取引や貯蓄に必要なドルを手に入れられなくなりました。穀物輸出業者が数十億ドル相当の農産物を保管し、規制解除後の有利な為替レートで売却しようとしたとの報告もあり、外貨規制が経済活動に及ぼす影響の大きさを示しています。

2008〜2017年のアイスランド資本規制: 2008年の金融危機後、アイスランドは大規模な資本流出を阻止するため、ほぼ10年間にわたる資本規制を実施しました。これは外貨の海外送金や資本移動に厳しい制限をかけたもので、破綻したアイスランド銀行が国内に抱えていた巨額の資金が国外に流出することを恐れたのが主な理由でした。こうした規制は2017年まで段階的に解除されました。

2017年のベネズエラ銀行引き出し制限: ベネズエラの経済危機が悪化する中、政府は銀行からの引き出しを厳しく制限しました。2017年、ATMの1日あたりの引き出し上限は1万ボリバル(当時で1ドル未満)に設定されました。さらに酷いのは、ATMには現金がなく、人々が何時間も並んで窓口から最大2万ボリバルしか引き出せないことでした。これでは日常生活を維持するのも困難でした。

これらの実例とデータは明確に示しています。法定通貨体制下では、特定の経済・政治的危機の際に、政府が個人の銀行口座を制限または凍結する強制措置を取る可能性があるのです。長期的な財産の安全と個人の財務自律を求める長期主義者にとっては、これは真剣に考慮すべきリスクです。

さらに極端なケースでは、金融危機や銀行の破綻により、預金そのものが失われるリスクもあります。現在は預金保険制度がありますが、それでも補償には上限があります。

より大きな財務的自律性と個人主権を求める人々にとって、これは深刻に考えるべき問題です。以上を踏まえれば、「なぜビットコインこそが長期主義者のより優れたヘッジ資産なのか」という問いに、もう答えられるでしょう。

4. 長期主義者がビットコインを選ぶべき理由

まず初めに除外すべきは、たとえ米ドル、円、ユーロであっても、法定通貨そのものです。

4.1 法定通貨 vs. ビットコイン

先述の通り、米ドルは金本位制からの離脱以来、購買力が大幅に低下しています。一方、ビットコインの最も注目すべき特性の一つは、その供給量が固定されていることです。2100万枚という上限は、その基盤となるコードに組み込まれており、変更不可能です。

ビットコインの供給メカニズムは、人類史上初めて数学によって封印された貨幣契約です。4年ごとに採掘報酬が半減し、2140年には総量が2100万枚で完全に固定されます。このプログラムされた縮小モデルは、法定通貨の無制限な増刷と鋭く対立しています。2024年の例を見てみましょう:

-

米ドル: FRBは米国債務危機に対応してバランスシートを23%拡大、M2マネーサプライは22兆ドルを突破、実質インフレ率は8.5%に急騰。

-

ビットコイン: 第4回半減期後、年間インフレ率は0.9%に低下。ゴールドの1.7%を大きく下回ります。

前述の通り、法定通貨口座には凍結・制限のリスクがあります。一方、ビットコインの分散型ネットワークは、こうしたリスクを効果的に回避できます。ビットコインネットワークはいかなる中央機関にも支配されておらず、取引履歴はブロックチェーン上に公開され、誰もが改ざんや凍結を行うことはできません。ただし、ユーザー自身が秘密鍵を漏らした場合は例外です。

4.2 国債 vs. ビットコイン

国債、特に米国債のような主権債務は、長年にわたり金融市場における「無リスク資産」と見なされてきました。これは国家信用に基づくもので、投資家は政府が債券を返済する能力を信じています。市場が混乱する際には、安全を求めて資金が国債に流入することが多いです。

しかし、現代の長期主義者にとって、国債を理想的なヘッジ資産とするには、より慎重な検討が必要です。特に現在の世界的な経済状況では、伝統的信念の背後に潜む落とし穴が明らかになっています。

前述の通り、米国債の規模は2024年に35兆ドルを超えました。この巨大な債務規模と、実質利回りが18ヶ月連続でマイナスである事実は、一つの核心的問題を突いています。国債は本当にインフレに効果的に対抗できるのか?

実質利回りがマイナスということは、インフレを差し引いた結果、この「安全資産」とされるものを保有しても、購買力は実際に失われていることを意味します。長期的な価値の維持と増加を求める長期主義者にとって、これは到底受け入れがたい状況です。

さらに、全世界の主権債務はGDPの356%に達しており、これは憂慮すべき数字です。日本のように、中央銀行が国債の50%以上を保有する国もあり、それが円の為替レート急落の一因となっています。「債務の貨幣化」というトレンドは、かつて安全とされていた国債の長期的安全性さえ脅かしています。長期投資家にとって、主権債務危機のリスクを抱える資産に大量の資金を投入することは賢明ではありません。

一方、ビットコインは分散型デジタル資産として、その価値は特定の国家の信用に直接依存しません。独自のリスクはありますが、長期的には伝統的金融システムから切り離された選択肢を提供しており、主権債務リスクを懸念する長期主義者にとっては魅力的です。

もちろん、国債は短期的には市場の混乱時に一定の安定性を提供する低変動性資産です。しかし、数十年先を見据え、長期的な価値の保全と成長を重視する長期主義者にとって、短期的な安定だけを追求するのは不十分です。彼らが求めているのは、長期的なインフレに耐え、成長の可能性を秘めた資産です。この観点から見ると、ビットコインは確かに変動性が高いものの、その希少性、分散性、そしてデジタル経済時代における巨大な潜在力により、伝統的国債よりも優れた長期的ヘッジ選択肢となり得るのです。

4.3 ゴールド vs. ビットコイン

ゴールドは過去50年間で年平均約7.3%のリターンを上げており、長期的な価値保存手段としては優秀です。しかし、ビットコインの長期パフォーマンスを見てみると、さらに注目すべき結果が出ています。

Curvo.euのリサーチデータ(2025年3月時点)によると:

-

過去5年間: ビットコインの総リターンは約1067.5%、ゴールドは約88.8%。ビットコインの平均年利回りは63.5%で、ゴールドの13.5%を大きく上回ります。

-

過去10年間: ビットコインの総リターンは驚異の51259.5%、ゴールドは約142.7%。年平均リターンはビットコインが約86.7%、ゴールドが9.3%です。

Nasdaqは2024年9月の記事で、過去10年間でビットコインが世界で最も高いリターンを記録した資産であり、平均年利回りは693%に達したと指摘しています。一方、ゴールドは同期間で約5%でした。

さらに、第4回半減後、ビットコインの年間インフレ率は0.9%にまで低下。ゴールド(1.7%)のわずか53%です。ビットコインはますます希少になっていくのです。

次に、携帯性と保管コストという点で、ゴールドには制約があります。大量のゴールドを保有するには物理的な保管スペースが必要で、セキュリティリスクや保管費用がかかります。一方、ビットコインはデジタル形式なので、さまざまな電子デバイスに保存でき、保管コストはほぼゼロ。世界中どこにでも簡単に送金できるため、グローバル化が進む現代社会では大きな利点です。

分割性においても、ビットコインはゴールドを大きく上回ります。ビットコインは小数点以下8桁(サトシ)まで分割可能で、少額取引や投資が非常に柔軟かつ容易です。一方、ゴールドの分割と取引には相対的に高いコストがかかります。

さらに重要なのは、ビットコインはインターネット時代に生まれたデジタル資産として、透明性と検証可能性が非常に高い点です。すべての取引は公開されたブロックチェーンに記録され、誰でも照会・検証可能です。これにより、詐欺や偽造のリスクが一定程度低減されます。一方、ゴールドの真贋や純度の判定は時に困難です。

市場規模の成長性という観点でも、現在のゴールド時価総額は依然としてビットコインを大きく上回っていますが、ビットコインの成長スピードは目を見張るものがあります。現在、ビットコインの時価総額は2兆ドル近くに達し、ゴールドは約18.5兆ドルと推定されています。Galaxy Researchは、2025年までにビットコインの時価総額がゴールドの20%に達する可能性があると予測しています。これは、市場がビットコインの将来の成長に強い期待を寄せていることを示しています。

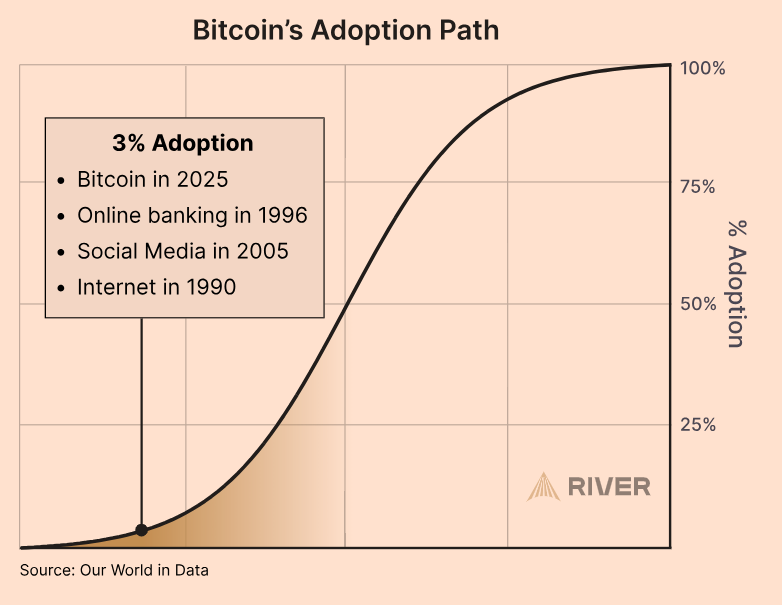

最後に、採用率の点では、ゴールドは成熟した資産として広く受け入れられていますが、ビットコインはまだ3%の採用率しかありません。これは、さらなる成長余地があることを示唆しています。私が『トレンドの上、周期の間:ビットコイン「調整局面」の冷静な考察』で指摘したように、3%の採用率は1990年のインターネット、1996年のオンラインバンキング、2005年のSNSの黎明期に相当します。

長期主義者がビットコインを選ぶのは、ゴールドを完全に捨て去るためではなく、未来において、ビットコインが法定通貨の価値下落に対抗し、個人の財産を守り、デジタル経済の機会を掴む上で、ゴールド以上の可能性を秘めていると見ているからです。我々は変動性を受け入れることで、将来の大きなリターンを手に入れる覚悟を持っているのです。

では、長期主義者はどのようにビットコインに投資すべきでしょうか?

生活費を確保した上で、DCAを開始してください。

5. なぜDCAが長期主義者の投資手法なのか?

DCAとはDollar-Cost Averaging(ドル・コスト平均法)の略称で、一定の間隔(例:毎週、毎月)で、一定金額を資産に投資する戦略です。価格がいくらであろうと関係なく、定期的に購入を続けます。

前述の通り、ビットコインは新興資産であり、ゴールドや国債などの伝統的ヘッジ資産に比べて価格変動がはるかに大きいです。長期的にはその価値を信じていても、短期的な価格変動は予測不能です。長期主義者は短期的な市場変動による利益を狙わず、数年から数十年先のリターンに注目します。このような姿勢において、DCA戦略は非常に重要かつ効果的です。

この積立方式の最大の利点は、「底値を狙う」プレッシャーから解放されることです。誰もが正確な最安値を予測できるわけではなく、専門のトレーダーでさえよく失敗します。長期主義者はこれを理解しており、長期的トレンドに注目し、短期的変動には惑わされません。DCAは、市場がいつ底を打つかを予測する必要なく、決められた計画に従って投資を続けることを可能にします。

また、DCAは人間の心理的弱点を克服する助けにもなります。市場が上昇するとFOMO(取り残される恐怖)から高値買いをしてしまいがちですが、下落時には恐怖から損切りしてしまう傾向があります。DCAは規則正しい投資を通じて、感情に左右されず、冷静で合理的な判断を促し、長期投資の戦略を貫く助けとなります。

2015〜2025年のデータを基に試算すると:

-

毎月100ドルのDCA: 総投資額1.2万ドル、最終価値は11.1万ドルに達し、年平均リターンは25%。

-

同期間のS&P500指数DCA: 最終価値は2.1万ドルに留まり、年平均リターンは9.8%。

この差は、ビットコインの指数関数的成長特性に由来します。DCAはビットコイン生態系において「時空の裁定取引」のようなものです。法定通貨の価値下落速度と、ビットコインの希少性プレミアムを交換する戦略といえるでしょう。

ビットコインの価格推移を振り返ると、何度かの大幅な下落を経ても、長期的なトレンドは上昇を続けています。誕生時からDCAを貫いた投資家であれば、途中で何度「半値」になっても、最終的なリターンは非常に大きくなります。もちろん、過去の実績が将来を保証するわけではありませんが、DCAの本質はリスク分散であり、一回の購入タイミングによる影響を最小限に抑えることにあります。

長期主義者が求めるのは「一度決めたら後は放っておける」投資法です。市場の分析や予測に多くの時間とエネルギーを費やしたくありません。DCAはまさにそのニーズに合致しています。一度投資計画を設定すれば、自動的に定期実行ができ、頻繁な操作は不要です。その分、自分のキャリア、家庭、社会貢献といったもっと意味のあることに時間を割くことができます。

したがって、ビットコインの長期的価値を信じ、省力的かつストレスフリーに参加したい長期主義者にとって、DCAは間違いなく最適な投資戦略です。では、ビットコインを買わなかった残りの資金はどうすればいいでしょうか?簡単です。米ドルステーブルコインに両替してください。ステーブルコインの初心者向けチュートリアルはこちら。

暗号資産市場では、DCAはすでに成熟したサービスとなっており、方法もさまざまです。中心化取引所でビットコインを購入してコールドウォレットに送る方法を選ぶなら、こちらに二つの初心者向けチュートリアルがあります。一つはビットコインの買い方、もう一つはビットコインをコールドウォレットに送る方法です。

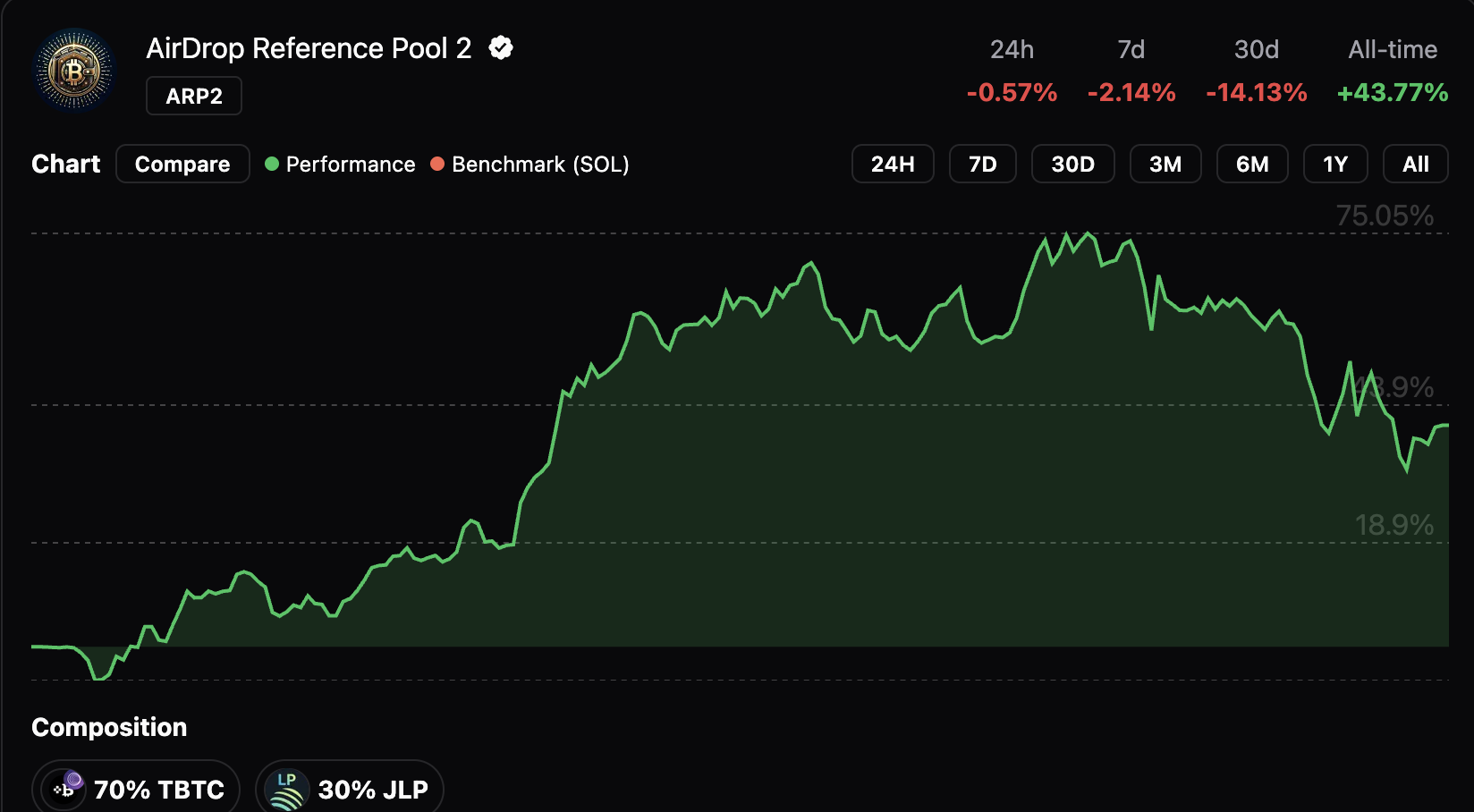

私がおすすめするのは《Airdrop Reference》のARP2プロジェクトです。このプロジェクトではビットコインの積立だけでなく、自動リバランスによる追加収益も得られます。詳しい操作方法はこちらをご覧ください。

ビットコインが大幅下落した現在でも、ARP2は依然として43.77%のリターンを記録しています。唯一の欠点は、毎回手動で投資操作を行う必要がある点です。

結び:時間の次元を超えた価値の覚醒

人類文明の貨幣の叙事詩において、ゴールドは千年かけて「価値の聖殿」を築き、法定通貨は国家信用によって「流動の幻影」を紡ぎ、ビットコインは数学とコードによって「デジタルのバベル塔」を再構築しています。このヘッジ資産を巡る議論の本質は、人間性と時間の駆け引きです。ゴールドは物理的希少性への古来の信仰を担い、ビットコインはデジタル的絶対性への未来の合意を示しています。

長期主義者の選択は、単なる資産の入れ替えではなく、貨幣主権の再定義そのものです。法定通貨の「インフレ税」が富を蝕み、ゴールドの「地政学的枷」が流動性を制限する中、ビットコインは「コード即法(コードイズロー)」の透明性と「秘密鍵即主権」の支配力によって、個人がシステミックリスクに対抗する第三の道を開いています。

歴史は繰り返し証明しています。真のヘッジとは、変動から逃げることではなく、未来にアンカーを下ろすことだと。

時間はいずれすべての泡沫の虚しさを明らかにし、真の価値の輝きを沈殿させていきます。数学を基盤とし、コンセンサスを力とするこの分散型ネットワーク――ビットコインは、その希少性、検証可能性、そして着実に高まる採用率を通じて、時間の試練の中で伝統的ヘッジ資産を越える可能性を示しつつあります。

ビットコインを選ぶことは、短期的な投機ではなく、未来への信仰表明です。それは、中央集権的な権威に依存しない新しい富の哲学であり、価値の支配権を個人に返すことを意味しています。富の迷宮で人生を浪費したくない長期主義者たちにとって、ビットコインこそが、未来の価値の扉を開く鍵なのかもしれません。

時間の忍耐を帆に、長期主義を舵に、より自律的で安全な富の岸へと、共に向かいましょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News