Ethena:次世代の仮想通貨連邦準備制度

TechFlow厳選深潮セレクト

Ethena:次世代の仮想通貨連邦準備制度

Ethenaの短期から中期にかけての価格は下圧力を受けているが、プロジェクトのコアビジネスには長期的な価値がある。

著者:0xCousin

一、Ethenaの背後には誰がいるのか?

Ethenaのチームメンバー

Ethenaのチームメンバーは、Crypto、金融、テクノロジーなどの分野において豊富なバックグラウンドと専門知識、実務経験を持っています。

創業者G(Guy Young)は、時価総額600億ドルのヘッジファンドで勤務した経歴があり、Lunaの崩壊後にEthenaを設立しました。COOのElliot Parkerは、Paradigmのプロダクトマネージャーを務めたほか、Deribitでも勤務していました。アジア太平洋地域の機関成長責任者Jane Liuは、Fundamental Labsの投資リサーチ責任者、Lido Financeの機関パートナーシップおよびファンド関係責任者などを歴任しています。

Ethenaの資金調達状況

Rootdataによると、Ethenaはこれまでに3回の資金調達を実施しており、累計調達額は1.195億ドルです。主な主導投資機関には、Dragonfly、Maelstrom Capital、Brevan Howard Digitalが含まれます。

Ethenaは多くの著名な投資機関から注目と出資を受けており、これにより事業発展に必要な資金だけでなく、貴重な業界リソースも得ています。Ethenaへの出資機関は多岐にわたり、取引所(YZi Labs、OKX Ventures、HTX Ventures、Kraken Ventures、Gemini Frontier Fund、Deribitなど)、マーケットメーカー(GSR、Wintermute、Galaxy Digital、Amber Groupなど)、伝統的金融背景を持つ投資機関(Paypal Ventures、Franklin Templeton、F-Prime Capitalなど)が含まれます。

二、Ethenaとは何か?

一言で言えば、Ethenaは合成ドル(Synthetic Dollar)プロトコルであり、米ドルステーブルコインUSDeと米ドル貯蓄資産sUSDeを提供しています。USDeの安定性は、暗号資産および対応するデルタニュートラルヘッジ(空売り先物)ポジションによって支えられています。

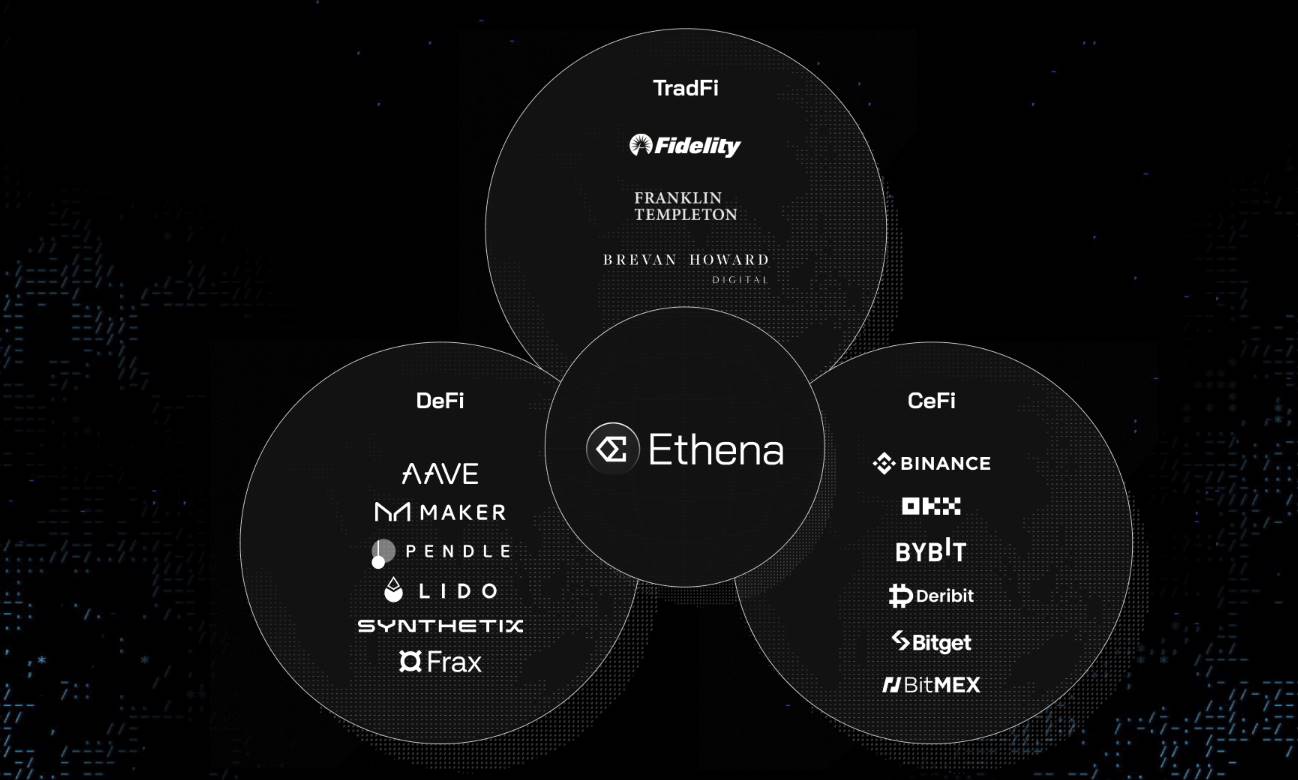

プロジェクトのミッションとして、EthenaはステーブルコインUSDeを通じてCeFi、DeFi、TradFiの資金を結びつけることを目指しており、これらの領域(取引所、オンチェーン、伝統的金融)における金利差を獲得することでユーザーに高いリターンを提供します。また、USDeの規模が十分に拡大すれば、DeFi、CeFi、TradFi間の資本および金利の均一化を推進する可能性もあります。

ステーブルコインUSDeのメカニズム

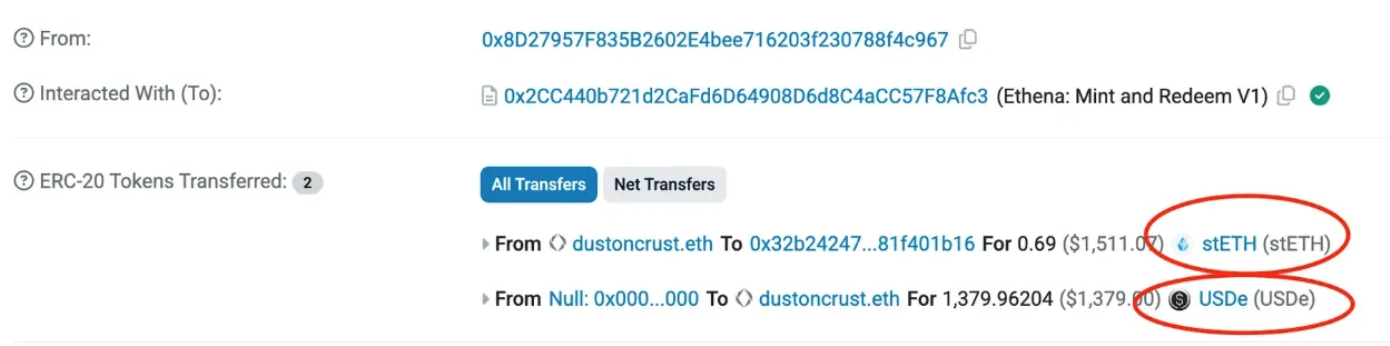

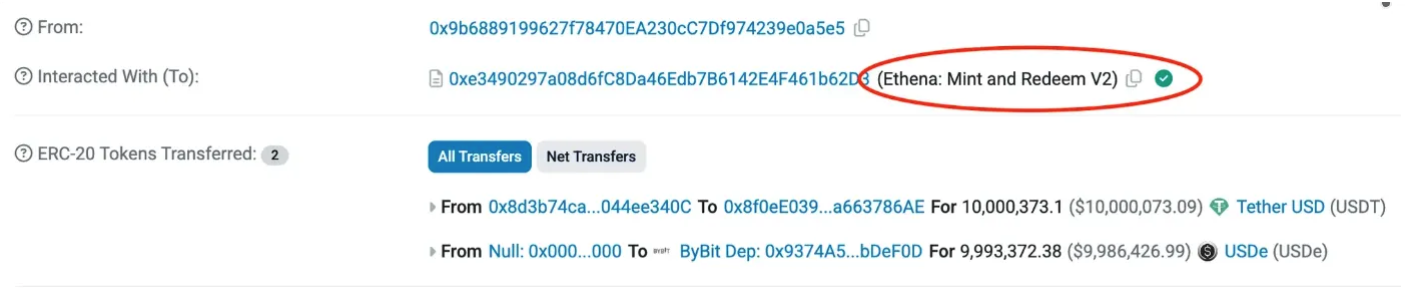

発行/償還メカニズム:USDeの発行および償還は、「Ethena GmbH」と「Ethena BVI Limited」という2つのホワイトリストに掲載された独立法人によるみなし発行体のみが許可されています。発行体はBTC/ETH/ETH LSTs/USDT/USDCを担保として、USDe Mint and Redeem Contractと相互作用します。下図参照:

EthenaプロトコルUSDe Mint and Redeem Contract V1の最初のUSDe発行

最近のEthenaプロトコルUSDe Mint and Redeem Contract V2に基づくUSDe発行

これはUSDeをUSDTに償還した記録である

発行・償還時に使用される担保資産(Backing Assets)の価格は、CeFi取引所、DeFi取引所、OTC市場、およびPythやRedStoneなどのオラクルなど複数の情報源から取得され、継続的に検証されることで、適正かつ合理的な価格設定が保証されます。

USDe安定性維持メカニズム:USDeの安定性を確保するために重要なのは、担保資産の価格変動をヘッジすることです。Ethenaは、自動化・プログラム化されたデルタニュートラル戦略を採用しています。

sUSDeの収益源

sUSDeの収益は、Ethenaが担保資産を運用することで得られます。

-

Ethenaは担保資産を受け取った際、それを安定コインとして保有し、固定預金金利を得ることができます;

-

また、信託機関を通じて選定されたCEXに委託し、CEX上で空売り先物ポジションを構築して担保資産の価格変動をヘッジしつつ、資金調達料率(ファンドレート)を獲得できます;

-

担保資産がETHの場合、ステーキングを行い、ETHステーキングAPRを獲得することも可能です。

これらの収益は、ユーザーがsUSDeのステーキングを解除してUSDeを償還する際に、より多くのUSDeとして返却される形で分配されます。

ステーブルコイン(USDe/sUSDe/iUSDe)の用途

DeFi分野では:

-

USDe/sUSDeはAAVE、Sparkなどの貸借プラットフォームにおける担保資産として利用可能;

-

USDe/sUSDeはPerps DEXなどのプラットフォームにおけるマージン担保として利用可能;

-

USDe/sUSDeは他のステーブルコインプロトコルの担保資産として利用可能;

-

USDe/sUSDeは金利スワッププロトコルの基礎資産として利用可能;

-

USDeはスポットDEXにおける価格通貨(取引ペアの構成)として利用可能;

CeFi分野では:

-

USDeはCEXにおける価格通貨(取引ペアの構成)として利用可能;

TradFi分野では:

-

iUSDeはEthenaがTradFi市場向けに提供するステーブルコインであり、規制対象の伝統的企業が購入可能となっており、従来の投資機関がCryptoに直接触れることなく、Crypto市場の高収益を伝統的顧客に提供できるようにしています。

三、Ethenaの革新点

デルタニュートラル戦略による担保資産の価格変動ヘッジ

多くのCrypto資産を担保とするステーブルコインプロジェクトが最終的に債務超過となり為替が乖離するのは、担保資産の価格変動をヘッジできていないことが原因です。Ethenaは、デルタヘッジアルゴリズムと実行モデルを初めて採用し、担保資産に対して自動化・プログラム化されたデルタニュートラルヘッジを行うプロジェクトであり、ポートフォリオのデルタ値をほぼゼロに近づけます。当初のデルタヘッジアルゴリズムと実行モデルはブラックボックスであったため、長期的にデルタニュートラルを維持できるかという潜在的なリスクもありましたが、この安定性維持メカニズム自体は画期的です。今後はオープンなRFQモデルへ移行する可能性もあり、その場合、さまざまなマーケットメーカーが競ってヘッジ執行業務に参加できるようになります。

通常、USDeの償還は1 USDe = 1 USDCの基準で行われます。しかし、ヘッジメカニズムが機能しなかったり、ヘッジ用先物ポジションのファンドレートに損失が出た場合、準備資産の価値が低下します。その場合、USDe保有者の償還価格は比例的に減少し、ユーザーに提示される価格には10ベーシスポイントの補償手数料が含まれます。

ほとんどのステーブルコインプロジェクトよりもはるかに高い資本効率

中心化ステーブルコイン(USDT、USDCなど)は法定通貨を担保としており、伝統的金融規制の影響を大きく受けます。また、担保資産は主に米国国債や預金に投資されており、中央集権的な単一障害点のリスクがあり、資本効率は高くありません。

非中央集権型ステーブルコイン(例:MakerDAOのDAI)は通常120~150%の過剰担保が必要で、強制清算を回避するための安全マージンを考慮すると、実際の担保比率は200%を超えることもあり、資本効率が低く、極端な市場変動時には担保資産の強制清算による追加損失のリスクがあります。

EthenaのUSDeは、すでにほぼ1USD:1 USDeの担保比率に近く、デルタニュートラル戦略によって価格変動をヘッジしているため、非常に高い資本効率を実現しながらも安定性が確保されています。

さらに重要なのは、Ethenaのポジショニングにより、他のステーブルコインプロジェクトもEthenaのパートナーになる可能性があることです。例えば、Sky、Frax、Usualなどはすでに自社製品にEthenaの製品を組み込んでいます。

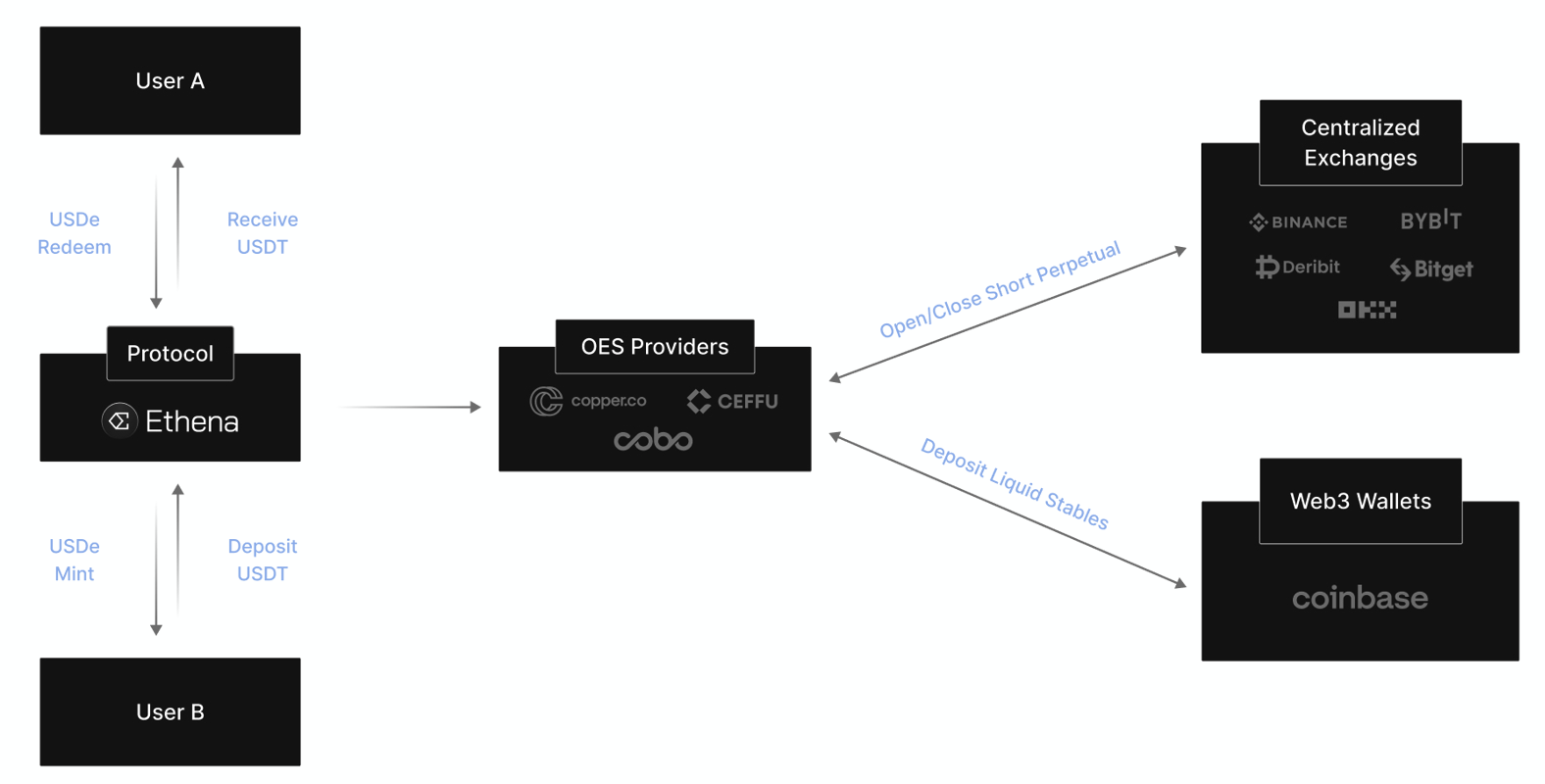

OES信託モデルによる資産の安全性確保

Ethenaは現在、Copper、Ceffu、Coboなど複数の信託機関と提携しており、OES(Off-Exchange Settlement)モデルを採用しています。このモデルでは、担保資産がオンチェーンウォレットを離れることなく、CEXのリスクを心配する必要はありません。また、信託機関が単独で資産を管理できないため、信託機関自体のリスクも回避できます。たとえば、Cooperが信託機関の場合、担保資産はオフチェーンバンaultに保管され、Ethena、Cooper、オフチェーンバンaultそれぞれが鍵を保持し、2者の署名が必要となる仕組みになっています。または破産隔離信託(bankruptcy-remote trust)に保管されることもあります。

伝統的金融との融合によるUSDeの拡大

EthenaはステーブルコインUSDeを通じてCeFi、DeFi、TradFiの資金を結びつけ、これら3領域(取引所、オンチェーン、伝統的金融)の金利差を獲得することで、ユーザーに高いリターンを提供します。

TradFiには高リターン商品が少ない一方、低リターンの固定収益商品市場は非常に巨大です。Crypto分野では、ユーザーのレバレッジ取引需要により、より多くの通貨(米ドルステーブルコイン)が必要とされ、Crypto業界にはしばしば「無リスク」の高リターン機会が存在します。

Ethenaはこうした橋渡しの役割を果たし、伝統的金融と融合してUSDeを拡大しています。米連邦準備制度(FRB)の金利が低い時期(あるいは利下げ局面)には、Crypto取引が活発化し、Crypto市場の永続契約のファンドレートも高くなります。そのため、Ethenaがデルタヘッジのために保有する空売り先物ポジションは、より多くのファンドレートを獲得できます。その結果、伝統的金融のリターンが低い時期に、Ethenaを利用することでむしろ高いリターンを得られるという現象が生じます。

このため、iUSDeは伝統的金融の顧客が低金利時代における資産配分ニーズを満たすことができます。これが、Franklin TempletonおよびFidelity Investments傘下のベンチャーキャピタルF-Prime Capitalが昨年12月にEthenaの戦略ラウンドで1億ドルを出資した一因と考えられます。さらに、EthenaがBlackRockのBUIDLと提携して発表したUSDtbも、大量の資金をTradFiからEthena、ひいてはCrypto市場へと流入させる可能性があります。

四、プロジェクトの現状

EthenaのUSDeはすでに第3位の米ドルステーブルコインとなっています。2025年3月7日時点で、USDeの発行量は55億ドルを超え、USDTおよびUSDCに次ぐ規模です。送金量(Transfer Volume)は第4位で、USDT、USDC、DAIに次いでいます。ただし、アクティブアドレス数は1,612件と少なく、C向けの利用シーンの拡充が課題です。Ethenaの収益も急速に成長しており、Pump.funに次いで、1億ドルの収益を達成した2番目に速い暗号資産スタートアップとなっています。

Ethenaは多くのDeFiプロトコルにとって重要な基盤となっています。PendleのTVLの50%以上がEthenaに起因しています。Skyの収益の約25%がEthena由来です。MorphoのTVLの約30%のリターンはEthena資産の活用によるものです。EthenaはAave上で最も急速に成長している新規資産です。ほとんどのEVMベースのPerpsがUSDeを担保として統合しています。

EthenaはUSDeを中心にエコシステムを構築しています。Ethena公式サイトの公開情報によると、2025年第1四半期に2つのプロジェクトを発表予定です。すなわち、分散型取引所Etherealと、オプション、永続、スポット取引をサポートするオンチェーン取引プロトコルDeriveです。外部提携においても着実に前進しており、BlackRockと提携してUSDtbをリリースし、トランプ家が関与するDeFiプロジェクトWorld Liberty Financialとも提携しています。

ただし、Ethenaにはいくつかのリスクも存在します:

USDeの主要収益源の不安定性――前述の通り、USDeの収益は3つあります。1つ目は担保となる安定コインの預金金利、2つ目は空売り先物ポジションのファンドレート、3つ目は担保資産中のETHのステーキングリターンです。特に、熊相場では先物ポジションのファンドレートが長期間マイナスとなる可能性があり、USDeの収益が赤字に転じるリスクがあります。

CEXのADLメカニズムがデルタニュートラル戦略の失敗を招く可能性――CEXには自動レバレッジ削減(ADL)メカニズムがあり、特定の時期にEthenaのデルタニュートラル戦略に影響を与える可能性があります。

パートナー企業が流動性リスクを引き起こす可能性――BybitはUSDe採用率が最も高い取引所であり、ピーク時には約7億USDeを保有していました。また、Bybitと関係の深いLayer2であるMantle(Bybit共同創業者が設立したBitDAOとMantleエコシステムが合併)は、USDe供給量が2番目に多いチェーンです。今回のBybitハッキング事件により、1.2億ドル以上のUSDeの償還要求が発生しましたが、Ethenaは現在19億ドル相当の流動性のある安定コイン(Liquid Stables)を保有しており、これらの急増する償還需要を賄うことができました。しかし、将来、Liquid Stablesの準備高を上回る大規模な集中償還が発生し、短期的な流動性リスクが生じる可能性は否定できません。

五、Ethena(ENA)の投資価値

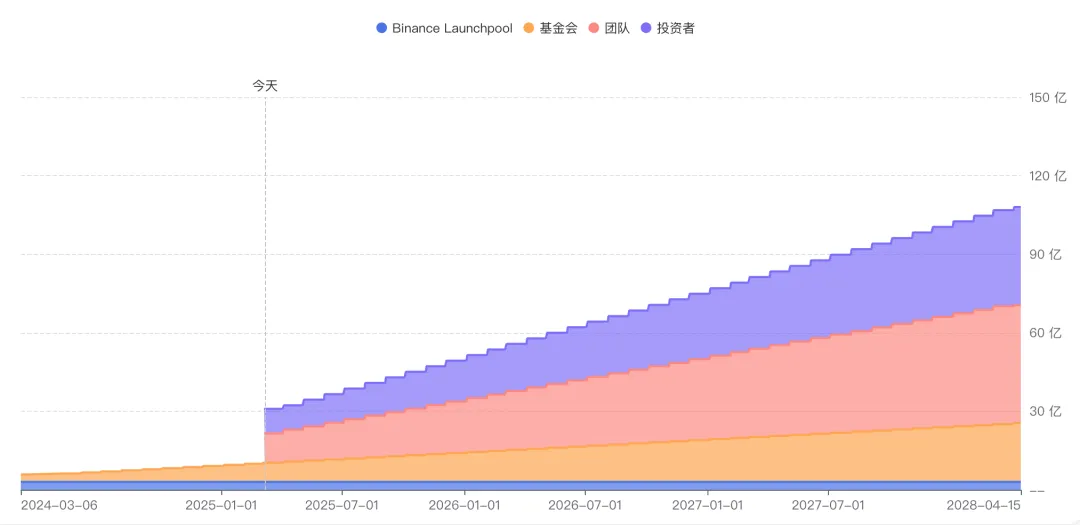

ENAの現在のFDVは56億ドル、流通時価総額は20億ドルです。Ethenaはこれまでに3回の資金調達を実施しており、調達額はそれぞれ600万、1400万、1億ドルで、第2ラウンドのバリュエーションは3億ドルでした。現在のトークン価格は依然として18倍以上のリターンを示しています。

2025年5月5日まで、流通しているトークンのほとんどは2%のBinance Launchpool分であり、その他には財団およびチームの割当分が線形ロック解除中です。4月には、一部のOTC購入分のロック解除が始まり、コスト価格は約0.25Uです。5月5日以降、毎月7800万ENA以上の投資機関向け割当分が線形ロック解除されます。

最近のCrypto市場全体の調整局面において、ENAのパフォーマンスは弱めです。BTCは高値から25%、ETHは50%、ENAは約70%それぞれ下落しています。上述のENAトークンのロック解除というネガティブ要因は、すでに現在の価格にかなり織り込まれている可能性があります。

総合的に見ると、Ethenaの短期~中期のトークン価格は下押し圧力があるものの、コアビジネスには長期的価値があると言えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News