継続的に拡大するステーブルコインは、金融システムの未来なのか、それとも通り過ぎる存在なのか?

TechFlow厳選深潮セレクト

継続的に拡大するステーブルコインは、金融システムの未来なのか、それとも通り過ぎる存在なのか?

今後数年間、避けられない政府の圧力が、真に分散型でプライバシー保護されたステーブルコインの機会を生み出すだろう。

著者:DC

翻訳:TechFlow

ステーブルコインはチェーン上の取引の2/3を占めており、交換用、DeFiでの利用、純粋な送金など、さまざまな用途で使われています。当初、最初に広く使われるようになったステーブルコインであるTether(USDT)によって注目を集めました。Tetherは、Bitfinexの暗号資産ユーザーが直面する銀行口座の制限に対応するために作成されました。Bitfinexは、ドルと1:1で裏付けられたUSDTetherを発行しました。この時点からTetherは普及し始め、トレーダーたちはUSDTを使って複数の取引所間での裁定取引をより簡単に実行できるようになりました。Tetherの取引は数ブロック(数分)で完了するのに対し、電信送金(ワイヤートランスファー)には数日かかります。

このような暗号資産特有の始まりにもかかわらず、ステーブルコインの用途は当初の目的を大きく超えて拡大しています。現在では、日常的な資金移動の強力な手段としてだけでなく、利殖えや現実世界の取引促進にもますます活用されています。ステーブルコインは暗号資産時価総額全体の約5%を占めますが、これらステーブルコインを管理する企業や、Tronのようにステーブルコインの使用から主要な価値を得るブロックチェーンを含めると、暗号資産時価総額のほぼ8%を占めることになります。

これほど驚異的な成長を遂げているにもかかわらず、なぜステーブルコインがこれほど普及しているのか、そして何千万人ものグローバルユーザーが従来の金融システムに代わってステーブルコインを使う理由についての議論は依然として限定的です。こうした驚異的な拡大を支える多数のプラットフォームやプロジェクト、およびそれらとやり取りするユーザー層に関する分析もほとんど行われていません。そこで本稿では、ステーブルコインがなぜこれほど一般的になったのか、その分野の関係者は誰なのか、現在の主なユーザー層はどのような人々かを解説するとともに、ステーブルコインが貨幣の次の重要な進化の方向性となる可能性について考察します。

ドルの簡単な歴史

「お金」と聞いて、あなたは何を思い浮かべますか?現金?米ドル?スーパーの価格?税金?こうした文脈において、「お金」はさまざまな異質なモノに価値を与えるための合意された計量単位です。お金は貝殻や塩から始まり、銅、銀、金へと進化し、今ではドル/法定通貨(商品ではなく政府によって裏付けられる通貨)となっています。

ここでは特にドルに焦点を当ててみましょう。ドル/現代の法定通貨(政府発行で商品に裏付けられていない通貨)はいくつかの段階を経てきました。米国では、紙幣(銀行が発行する紙のドル)は当初民間のものでした。各銀行が自由に自社の通貨を印刷でき、香港の香港ドルのような仕組みでした。この方式に問題が生じた後、政府が介入して、法律によりドルを金に固定しました。

1871年、ウェスタンユニオンは電信を利用して世界初の電信送金を達成し、大量の紙幣を物理的に移動させることなく資金を転送できるようになりました。これは大きな飛躍であり、資金移動の物理的障壁を取り除き、通貨および金融システム全体をより効率的にしました。

簡単な歴史の概要:

-

1913年: フェデラル準備制度(FRS)が設立。

-

1971年: ニクソン大統領が金本位制を終了し、ドルと金の連動を解除、自由変動相場制へ移行。

-

1950年: 最初のクレジットカードが発明される。

-

1973年: SWIFT決済ネットワークが設立され、より迅速かつグローバルなドル取引が可能に。

-

1983年: スタンフォード・フェデラル・クレジット・ユニオンが初のデジタル銀行口座を設置。

-

1999年: PayPalが銀行口座なしでも純粋なデジタル決済を可能に。

-

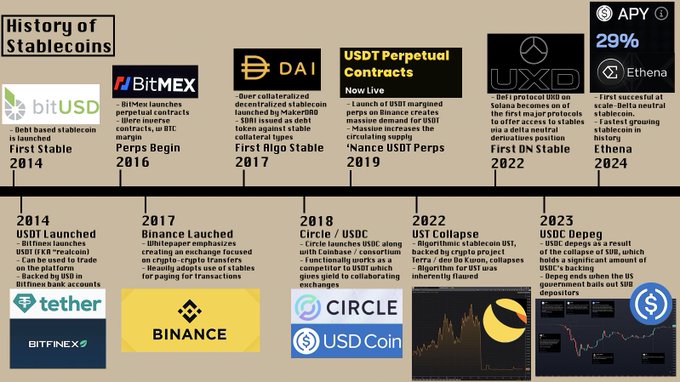

2014年: Tetherがドルに裏付けられた最初のステーブルコインを発行し、今日に至るまでの道を開いた。

この短い歴史からの最大の教訓は、貨幣とは何か、どのように使うかが常に変化してきたということです。今日、PayPal、Cash、Zelle、または銀行振込で20ドルを支払うことは同様に受け入れられますが、通常の銀行振込は少し奇妙に思えるかもしれません。発展途上国だけでなく、先進国でも徐々にステーブルコインが同じように使われるようになっています。私自身、給料の支払いにステーブルコインを使ったり、現金の引き出しのためにステーブルコインを送金したり、@HyperliquidXのHLP、AAVE、Morpho、もちろん@StreamDeFiなどのプロトコルを通じて貯蓄用に銀行口座の代替として使い始めています。

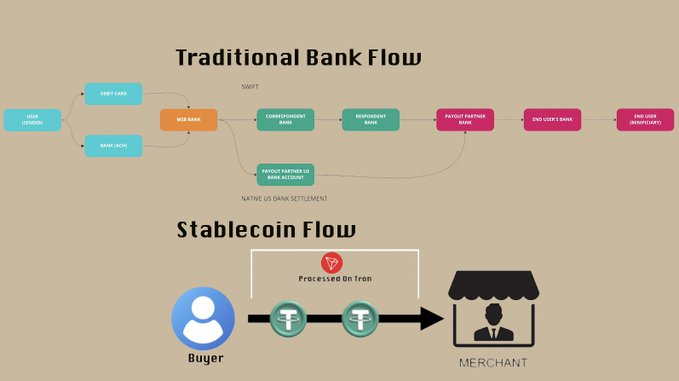

我々は、既存の多くの金融システムが最も脆弱な消費者に対して過度の負担を課す世界に生きています。資本規制、独占的で古くからの銀行、高額な手数料が常態化しています。こうした環境下で、ステーブルコインは財務的自由を実現する優れたツールです。ステーブルコインは国境を越えた資金移動を可能にし、次第に商品の直接支払いにも使われるようになっています。これが短期間でどうやって起こったのかを理解するには、まずなぜステーブルコインが従来の金融商品に勝るのかを理解しなければなりません。

ステーブルコイン vs 銀行振込:二つの世界の比較

ステーブルコインの本質は、法定通貨(ドルやユーロなど)に価格が連動したトークンです。本稿の読者の多くは、北米、ヨーロッパ、アジアの先進国に住んでおり、そこでは金融システムが比較的迅速、スムーズ、効率的です。米国にはPayPalとZelleがあり、欧州にはSEPA、アジアにはAlipayやWeChat Payをはじめとする多数のフィンテック企業があります。これらの地域の人々は、朝起きたときに残高が消えていたり、悪性インフレに見舞われたりすることを心配せずに銀行口座にお金を預けられます。小額の送金は迅速に処理され、大額の送金も時間がかかるものの、管理不能というわけではありません。ほとんどの企業は、代替手段よりも安全で扱いやすいと考えられているため、顧客に地元の銀行システムの使用を強制しています。

一方、世界の他の地域では全く異なる現実があります。アルゼンチンでは、銀行預金が何度も没収されており、地元通貨は史上最低水準の通貨の一つです。ナイジェリアでは公式・非公式の為替レートが存在し、資金の出入りが極めて困難です——皮肉なことに、アルゼンチンでも同様です。中東では、銀行口座の残高が恣意的に凍結されることがあり、政治的つながりのない大多数の人は流動性のある資産の大半を銀行口座に預けません。資産を保有するリスクが高いだけでなく、送金も通常さらに困難です。SWIFT送金は高価で面倒くさく、多くの人々(前述の理由により)は伝統的な銀行口座を持っていません。Western Unionのような代替手段は、国際送金に高い手数料を課し(その料金計算機を参照)、また政府の公式為替レートを使用するため、実勢レートよりも高い公式レートにより巨大な「隠れ」コストが発生します。

ステーブルコインは、地元の金融システムの外で資金を保有することを可能にします。なぜなら、ステーブルコインはブロックチェーンを通じて、地元の銀行サーバーではなく、本質的にグローバルに移動するからです。これは、暗号資産取引所が銀行口座の取得に困難を抱え、多額の入出金や取引所間の資金移動を処理する必要があったという歴史を反映しています。日本の官僚的な銀行システムと資本規制のため、世界的な暗号資産価格と日本国内価格との間に裁定取引のチャンスがあることはよく知られています。

2017年、Binanceは白書で、より迅速な決済を確保するために、安定コインと暗号資産の取引ペアのみをサポートすると宣言しました。そのため、大部分の取引量がステーブルコイン対で行われるようになりました。2019年には、BinanceがUSDTの永続的デリバティブ契約を導入し、BTCではなくUSDTを証拠金として使用できるようにすることで、この傾向をさらに強化しました。ステーブルコインは暗号資産領域で、グローバルユーザーによって基礎資産として広く受け入れられてきました。現在、この受け入れは純粋な暗号資産用途の範囲を超えて拡大しつつあります。

ステーブルコインとフィンテック企業を比較してみましょう: 主にその速度、革新的な設計、グローバルな金融問題の解決に注力している点から見てみます。これまでのところ、フィンテック企業は、複雑で分かりにくい支払いインフラを美化したり、覆い隠したりする程度に留まっています。

ステーブルコインは、50年ぶりにグローバル金融システムに訪れた真の重大な変革です。 そのスピード、信頼性、検証可能性により、ステーブルコインは馬鹿げた手数料を払うことなく価値の保存や送金に最適です(確かに、既存の官僚的システムの伝統的保障を犠牲にしている部分もあります)。ステーブルコインは現金やWestern Unionなどの支払い処理業者と競合する存在ですが、現金よりも耐久性が高く、安全です。洪水で流されることもなく、空き巣に入られて盗まれることもなく、地元通貨への両替も容易です。手数料(ブロックチェーンによる)は通常2ドル以下で固定されており、Western Unionなどの処理業者の下限を大きく下回ります。後者の手数料は変動的ですが、0.65%から4%以上になることがあります。

ステーブルコインがさらに広く受け入れられ成熟すれば、従来の供給者がまだ埋めていないグローバル金融システムの空白を必然的に埋めるようになります。こうした安定した採用とともに、サービスやより複雑な製品の爆発的な増加も見られます。@MountainUSDMはアルゼンチンの多くのプラットフォームにRWA(現実世界資産)による利殖えを提供しており、@ethena_labsは、従来の銀行システムや取引所のホットウォレットに依存せず、デルタニュートラル戦略で利益を得ることを可能にしています。

ステーブルコインは、支払い処理、価値の保有、地元通貨の売却以上の目的、つまり利殖えや地元の支払い処理にますます使われるようになっています。 こうした状況が進むにつれ、ステーブルコインはグローバルな財務計画、さらには企業の貸借対照表の中心的な部分になってきています。多くのステーブルコインユーザーは、バックエンドで暗号資産を使っていることすら気づいていないかもしれませんが、これは近年、ステーブルコイン周辺の製品開発が大きく前進したことを示しています。

ステーブルコインユーザーを惹きつける企業

ステーブルコインに関連する主要なプロジェクトは、発行会社そのものです。@circleのUSDC、@Tether_toのUSDT、@SkyEcosystemのDAI/USD、および@PayPalと@Paxosが作ったPYUSDなどです。他にもたくさんありますが、これらが支払い目的で主に使われるステーブルコインです。これらの企業のほとんどは銀行口座を持ち、従来の電信送金を受け取り、それをユーザーにステーブルコインとして提供しています。

ステーブルコイン発行会社は資金を保持し、ユーザーに非常に低い手数料(通常1〜10ベーシスポイント)を課します。ユーザーはこれらの資産を自由に移動でき、発行会社は銀行口座にある資産に対して「フロート収益」(DeFi愛好家にとっては「利殖え」)を得ます。取引会社は、多くの取引所が無料の入出金のみを目的とするユーザーを取り締まる中、大規模なドル-ステーブルコイン取引をますます行っています。取引会社は通常、大口向けに地元の取引所よりも良い価格を提供するため、特定の環境下でステーブルコインの効率性と競争力をさらに高めます。同時に、ステーブルコイン発行会社はユーザー資金に対して利子を得ることで、高額な手数料をユーザーに請求せずとも利益を得られるのです。

ちなみに、@SkyEcosystem(旧Maker)はやや異なります。Skyは、複数の担保タイプや他の通貨による準備資産を用いて、そのステーブルコインUSDSをサポートしています。ユーザーはこれらの担保を預け入れ、プロトコルから予め定められた金利でSUSDSを借り入れます。ユーザーは「貯蓄率モジュール」に預けることで、「無リスク金利」と同様の収益を得たり、@MorphoLabsや@aaveなどのプラットフォームでSUSDSを貸し出して収益を得たり、単に口座に保有したりできます。このシステムは、より安全な利殖え選択肢とリスクの高い選択肢の両方を提供します。

現在、主要なステーブルコイン発行会社のほとんどは、直接消費者向けではない。

むしろ、マスターカードがあなたの銀行と協力するが、直接は関与しないのと同じように、様々な企業を通じて消費者と接しています。

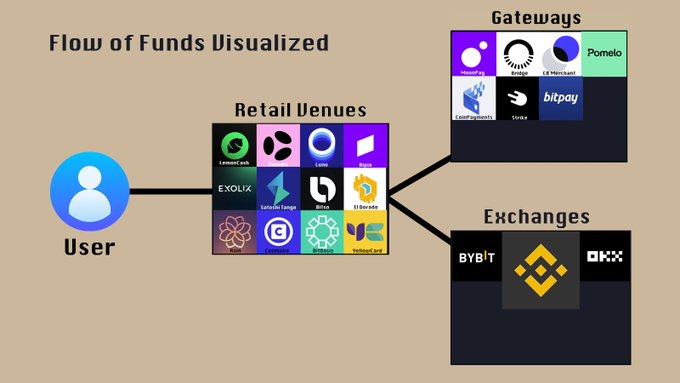

@LemonCash、@Bitso、@buenbit、@Belo、@Rippioといった名前はCrypto Twitterではあまり見かけません。しかし、ここで言及したアルゼンチンの取引所だけでも、KYC済みユーザーは2000万人以上——Coinbaseのユーザー数の半分に相当し、アルゼンチンの人口は米国の1/7しかないことを考えれば驚異的です。昨年、Lemon Cashは約50億ドルの取引高を処理しており、その多くはステーブルコイン間、またはアルゼンチンペソとステーブルコインの取引でした。Lemonのようなプラットフォームは、P2P以外のステーブルコイン取引の主要なゲートウェイです。こうしたプラットフォームでは、暗号資産取引やステーブルコインの入金も大量に行われていますが、(Rippioを除く)ほとんどの企業は自社市場の90%のオーダーブックを持っておらず、注文をルーティングすることで運営しています。

これは、Robinhoodが取引所ではなく、マーケットメイカーを通じて価格を管理するのと似ています。私はこうしたプラットフォームを「小売拠点(retail venues)」と呼びます。なぜなら、彼らは小売向けのユーザーエクスペリエンスと製品に焦点を当てており、独自の取引所インフラを持っていないからです。Robinhoodがマーケットメイカーに自社アプリやAPIを使わせない(実際に、APIリクエストを多すぎるとアカウントを停止します)のと同じように、BuenBitやLemonもそうします。それは彼らのターゲット顧客層や目的ではないのです。

一方、実際のブロックチェーン——ステーブルコインが送信・取引記録される場所——も存在します。これは、@justinsuntronの@trondao、@binanceのBinance Smart Chain、@solana、@0xPolygonが支配しています。これらのチェーンは、ユーザーが価値を移動させるために使われ、必ずしもDeFiと連携したり利殖えを得るために使われるわけではありません。

イーサリアムはTVL(ロックされた総価値)で依然リードしていますが、その高コストのため、ほとんどのステーブルコイン送金には魅力的ではありません。USDT取引の92%はTron上で行われ、Tronの取引の約96%がステーブルコイン関連です。一方、イーサリアムでは価値移転の70%がステーブルコイン関連です。さらに、ステーブルコインを効率的かつ低コストで処理することに特化した新しいチェーンも登場しています。注目すべきはLaChainで、これはRipio、Num Finance、SenseiNode、Cedalio、Buenbit、FoxBitが集まって結成したコンソーシアムであり、主にラテンアメリカのユーザーとプラットフォームを対象としています。これは、ステーブルコイン分野が成熟を続ける中で、いかに複雑で洗練されてきているかを示しています。

ステーブルコインが送金分野で広く使われるにつれて、地元での支払いにも越来越多く使われるようになっています。ここに暗号資産決済ポータルやゲートウェイの出番です。私はこれを、ステーブルコインを法定通貨に変換したり、法定通貨による支払いを可能にするシステムと定義します。たとえば、商人は「暗号資産を受け入れる」と言いながら、実際には暗号資産を売却してドルに換え、銀行口座に預けたり、あるいは直接ステーブルコインを受け取ったりします。

ステーブルコインの償還には常に何らかの摩擦が伴うため、時間的であれ費用的であれ、多くの企業がユーザーとプラットフォームのためこのプロセスを簡素化しています。こうした製品は、Pomelo(https://www.pomelogroup.com/、暗号デビットカード取引を処理可能)のように比較的シンプルだが非常に有用なものから、@zcabramsのBridgeのように幅広いプロジェクトまであります。Bridgeは、ステーブルコイン、チェーン、地元通貨間の簡単な移動を可能にし、プラットフォームや商人の摩擦を大幅に削減しています。そのため、@stripeは自社の決済システムの効率を高めるためにBridgeを買収しました。現在、このようなシステムが存在するのは、商人が直接USDCやUSDTを受け入れないため、ポータル/ゲートウェイがユーザーのためにステーブルコインを変換し、通常手数料と引き換えに流動性を用意する必要があるからです。ステーブルコイン決済が拡大するにつれ、多くのプラットフォームの手数料がクレジットカードや銀行システムよりも低いため、商人は単価の経済性を高めるためにステーブルコインを受け入れるようになり、結果として(通貨と最終商品の間での)ステーブルコイン間取引量が増加します。こうしてステーブルコインは、銀行主導ではない決済世界の形を作り始めているのです。

ますます多くの企業やプロジェクトがステーブルコインの応用に注力し、現在のステーブルコインユーザーがチェーン上、あるいは前述のプラットフォームを通じて貯蓄を行うことを試みています。

例えば、Lemon Cashには、資金を@aaveに預けて利殖えを得られるオプションがあります。@MountainUSDMのUSDMはステーブルコインで利殖えを稼ぎ、ラテンアメリカの複数の小売拠点や取引所に統合されています。多くの小売拠点や取引所にとって、ステーブルコインによる利殖え生成とその手数料は、取引手数料や好景気時の取引量に依存する不安定な収入を平準化する潜在的な手段とされています——不況期には収入が桁違いに減少するためです。

ステーブルコインの次なるステップとは?

ステーブルコインの暗号資産以外の主な用途は国際送金であり、次第に支払いにも使われています。しかし、ステーブルコイン利用のインフラがさらに改善され、どこにでも存在するようになれば、特に発展途上国では貯蓄も暗号資産に向かう可能性があります。この傾向はすでに始まっています。数週間前、@tarunchitraが話してくれた話では、グルジアの食料品店の店主が顧客から地元通貨ラリを受け取り、それをUSDTに変換して利子を得ており、粗末な帳簿で残高を記録し、利子から手数料を差し引いているとのことでした。同じ店ではTrust WalletのQRコードで支払いが処理されており、注目に値するのは、これは銀行システムが比較的健全な国での出来事だということです。アルゼンチンのような国では、『フィナンシャル・タイムズ』によると、市民が推定2000億ドル以上の現金を従来の金融システムの外に持っているとされています。その半分がチェーン上または暗号資産に流入すれば、DeFiの規模は倍増し、ステーブルコイン時価総額は約50%増加します——これは比較的小さな国にすぎません。中国、インドネシア、ナイジェリア、南アフリカ、インドなど、非公式経済が大きく、あるいは銀行に対する信頼が相対的に低い国は他にも多くあります。

ステーブルコインの利用が増えるにつれ、多くの追加的なユースケースも成長する可能性があります。現在、ステーブルコインは完全担保型の信用にしか使われておらず、これは世界で最も珍しい信用形態の一つです。しかし、Coinbaseや他の企業の新しいツールにより、KYC情報を活用して資本を提供し、返済されない場合はネガティブな信用情報として報告されるような仕組みも生まれつつあります。ステーブルコイン発行会社は、USDCの4.7%の利殖えや、EthenaのUSDeが通常10%を超える変動利殖えのように、利殖えをステーブルコイン保有者に「還元」するケースが増えています。また、ある通貨から始まり、ドルステーブルコインに変換され、さらに第三の通貨に変換されるクロスファイアット取引量も増えています。こうした状況が続けば、二重の手数料を避けるために、基盤通貨に直接変換される法幣ステーブルコインの需要が高まるでしょう。より多くの資本がステーブルコインに流入するにつれ、暗号資産およびチェーン上で利用可能な製品もますます増加し、暗号資産の日常的利用がますます主流になっていくでしょう。

将来の課題

最後に、ステーブルコインに関する議論で十分に語られていないと私が思う点について触れたいと思います。一つは、今日のほぼすべてのステーブルコインが何らかの形で銀行口座に依存しており、銀行システムは常に安全とは限らないという点です。これは2023年のUSDCのデペッグとシリコンバレー銀行の破綻で明らかになりました。

さらに、ステーブルコインは現在、マネーロンダリングに大規模に使われています。資本規制を回避し、地元通貨から逃れるためにステーブルコインが使われていることを認めれば、当該国の観点ではそれがマネーロンダリングの一形態であることを無意識に認めたことになります。これは公然の秘密であり、重大な影響を及ぼします。現在、CircleやTetherはいずれも「再発行」を許可していません。つまり、法的措置や資産が盗難と認められたためにユーザーのステーブルコイン残高が凍結された場合でも、裁判所命令があってもそれを返還できないのです。この慣行は倫理的に言ってせいぜい疑わしく、長期的には持続不可能です。政府はますます、ステーブルコインを没収可能にする規制を求めたり強制したりするようになるでしょう。将来的には、CBDC(中央銀行デジタル通貨)によってステーブルコインが置き換えられる可能性もありますが、これは別の記事で詳しく取り上げます。

今後数年間で避けられない政府の圧力は、真正に分散化され、プライベートなステーブルコインの創出の機会を生み出すでしょう。こうしたステーブルコインは、政府の行動の影響を受けず、完全に分散化された形で運営され続けます。私は今後、ステーブルコインのこのダークサイドについて、より深く掘り下げた記事を書くかもしれません。これは非常に広範なテーマだからです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News