リップル:高級金融ポピュリズムの巧妙な実験

TechFlow厳選深潮セレクト

リップル:高級金融ポピュリズムの巧妙な実験

リップルは本当に価値を創造しているのか、それとも信仰を作り出しているにすぎないのか?

著者:YettaS

昨日、大統領の一言でまた$XRPが急騰し、短期間で$ETHを上回ってFDV第2位となった。XRPはもともと名前は知られているが、それが何をしているのかを正確に理解している人はほとんどいない。Rippleは果たして巨大な詐欺なのか?そうでないなら、なぜ日常ではその実ユーザーがあまり見られないのか?Rippleの事業規模はどの程度で、現在の価値を支えるに足るのか?もし支えきれないなら、何に依存しているのか?

本稿では、Rippleのビジネスロジックを解体し、その課題と論争点に直面しながら、国際送金における革新から中心的なXRPのブリッジ役割までを掘り下げ、この業界で「大衆迎合」を資本と技術の祭典へと昇華させる方法を一緒に考察する。

Rippleとはどのようなビジネスか?

Rippleは国際送金ビジネスを行っている。従来の国際送金プロセスは情報フローと資金フローに分けられる。情報フローでは、SWIFTを通じて各国の送受金基準を統一する。資金フローでは、発信銀行と受取銀行が決済と清算を行う。両者間に直接関係がない場合、対応銀行または中央銀行を通じて資金移動を行う必要があり、多くの場合複数の中継銀行を経由する。そのため、1. 時間がかかる、2. コストが高い、3. 透明性が低い、といった問題が生じる。

暗号資産(Crypto)による資金移動・決済の解決は非常に適している。

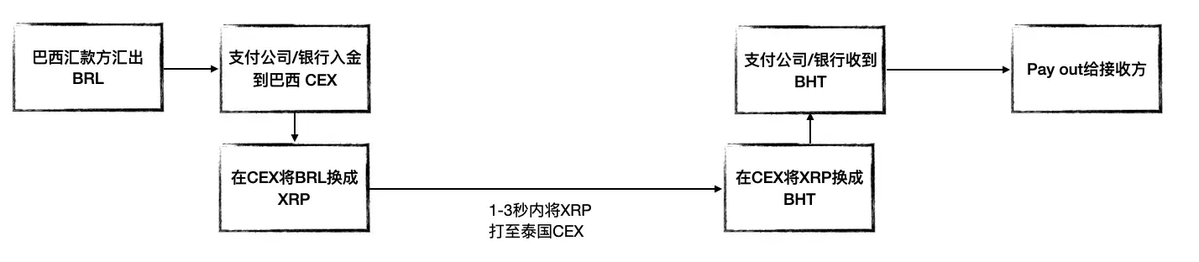

まずステーブルコインのソリューションについて説明する。現地のOTC/支払い会社が外貨を受け取り、銀行でUSDに換える。USDはCumberlandなどのOTCを通じてUSDTに交換され、その後チェーン上でUSDTを転送する。受け取り側でも、再びUSDTからUSDへのOTC変換を行い、銀行を通じて現地通貨に換える。このソリューションでは、USDTの移動と決済が非常に簡単になるが、難点かつ参入障壁となるのは全体のOTCネットワークである。USDCを使う場合は、Circleと規制対応プラットフォームで直接出入金できるため、もう少し便利になる。

下図は一端がUSDT、もう一端がUSDCの場合のプロセス図である。実際には、図中の赤枠部分こそがステーブルコイン国際送金の鍵であり、常にOTCがUSDTの出入金を提供できる体制が必要である。彼らが占有する資金量は小さくなく、これが国際送金の中で「コスト最大」の環節であり、したがってTetherが最も強固な参入障壁を持つ理由でもある。これは私が『裂け目のなかのコンセンサス:Tetherとグローバル金融新秩序』で述べた通り、さまざまなチャネルや交換プラットフォームがTetherの労働者となり、そのネットワークを世界中に広げているのである。

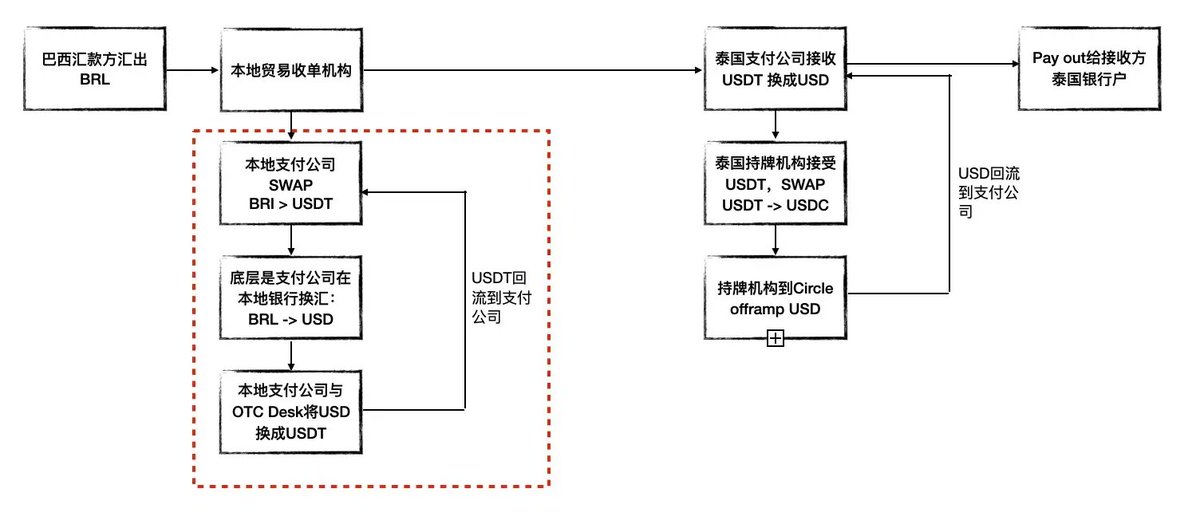

Rippleは実はステーブルコインよりもシンプルなソリューションである。プロセスは、外貨を現地の銀行または支払い機関がCEXでXRPに交換し、XRPを受取国のCEXに送金し、再度XRPを現地通貨に交換するというものだ。下図はブラジルからタイへの例で、通貨の流れはBRL → XRP → THBとなる。言い換えれば、RippleはXRPをブリッジ通貨として新たな為替市場を再構築しているのである。

Rippleは非常に巧妙かつ効率的な国際送金ソリューションを提供している。従来のSWIFTやステーブルコインによる国際送金シナリオでは、資金の拘束が常に課題であった。為替交換のたびに、銀行やOTCは支払いプロセスを円滑に進めるために十分な資金を事前に口座に注入しておく必要がある。例えばステーブルコイン方式では、銀行はUSDでの為替交換のために十分なドルを保有し、OTC業者は事前にUSDTを在庫として確保しなければならない。このような事前資金供給(pre-funding)は手間がかかるだけでなく、資金の使用効率を大きく低下させる。しかしRippleの強みは、CEXの流動性メカニズムを巧みに活用し、現金の事前準備という課題を回避している点にある。CEX上で直接資産交換を行うことで、同社が提唱するオンデマンド流動性(On-Demand Liquidity)を実現している。

この為替市場を再構築する鍵とは何か

Rippleは単なる普通のビジネスではなく、まったく新しい国際送金モデルを推進しようとしている。規制面では、各地域の政策環境や採用可能な取引形態は異なり、Rippleは自らの努力により、この新市場の変革を一人で推し進めようとしている。

Rippleの発展過程には、二つのキーファクターがある。

-

銀行のBD(ビジネス開拓):銀行がXRPを使った国際送金ソリューションを利用したいと思うようにすること。

-

CEXのマーケットデプス:各地域のXRP取引市場に十分な流動性を確保し、世界中の通貨交換を可能にすること。

このために、Rippleは多大な努力を払ってきた。

まず一点目について。2017年以前、Rippleは通貨関連の業務に直接関与することは少なかった。当初の目標はSWIFTに取って代わることで、情報層の優位性を活かして多数の銀行と協力し、市場教育を推進することだった。こうしてRippleは徐々に世界各地の主要銀行を戦略的パートナーとして獲得した。例えば、2016年9月、SBI(Strategic Business Innovator)が5500万ドルでRippleの10.5%の株式を取得。同年、SCB(Siam Commercial Bank)も投資を行った。そして2017年、Cuallixが初の金融機関としてXRPをブリッジ通貨として利用する試みを開始。パンデミックを経て、XRPをブリッジ通貨とするビジネスが本格的に展開された。

ここで、なぜRippleの実使用事例がほとんど検索できないのかを説明しておく。Rippleの国際送金ソリューションは一般ユーザーまたは商人に直接公開されるものではない。主に銀行チャネルを通じて運営されており、商人や送受金当事者は銀行の裏側でどのような手段が使われているかを知る必要はない。実際、銀行がわずかな業務をRipple経由で行うだけで、ビジネスモデル全体を支えるのに十分なのである。

次に二点目。RippleはXRPの取引深さを確保するため、グローバルなCEXネットワークを構築しなければならない。24時間365日取引可能で、スリップレージが小さく、depositおよびwithdrawが円滑に行えることが求められる。この分野でもRippleは力を入れてきた。例えば、2019年にRippleはメキシコ初のCEXであるBitsoに投資し、徐々にブラジル・アルゼンチンへと市場影響力を拡大した。また、フィリピンの大手取引所Coins.phがRippleの認定パートナーとなり、XRPペイメントのPreferred CEXとして指定され、Rippleの市場浸透力がさらに高まった。

Rippleは高度にBD主導のビジネスであり、Linkedinをざっと見ても、大量のBDおよびマーケティングチームを抱えており、全員がコンサルティングや投資銀行出身のハイエンド背景を持っている。この規模のビジネスをこなすのは並大抵のことではない。

このビジネスでRippleの成果はどうか

2023年、世界の国際送金市場規模は約190兆ドル。これに対して、Rippleのこれまでの国際取引件数は約3500万件、取引額は約700億ドル。国際送金市場全体に比べれば、ごくわずかな規模にすぎない。

私はラテンアメリカのある現地OTC業者に取材したことがあるが、彼らの年間国際取引額はおよそ10〜15億ドル。これはただの普通のOTCデスクにすぎないが、これを考えると、Rippleの取引規模はステーブルコイン送金市場の影響力に比べても微々たるものである。

業界の慣例として、国際送金の手数料は通常1〜2%程度。これをもとに計算すると、Rippleが国際送金ビジネスのみで収益を得ようとしても、明らかに焼け石に水である。

さらに、初期には銀行や支払い会社に自社ソリューションを使ってもらうために、多額の補助金を支出していた。例えば、2020年四半期に、Rippleはかつて世界第2位の送金会社であったMoneyGramに1500万ドルの補助金を支払った。これはRippleネットワークの利用を促進するためだった。

Rippleの次の一手――託管とステーブルコインの拡張

Tetherが米ドルのグローバル流動性を直接活用し、ドル覇権の拡大を後押しするのとは異なり、Rippleのエコシステムは完全に自社ネットワークの構築とアライアンスの獲得に依存しており、この支払いビジネスのボトルネックは明らかである。そのため、Rippleもこの限界をどう突破するかを模索している。企業顧客における優位性を活かし、Rippleは三つの事業ライン――Payment、Custody、Stablecoin――で拡張を選択した。

2023年5月、RippleはスイスのカストディプロバイダーMetacoを2.5億ドルで買収。

2024年6月、RippleはStandard Custodyを買収。Standardは米国で約40のマネーサービス関連ライセンス、シンガポール金融管理局(MAS)の主要支払機関ライセンス(MPI)、アイルランド中央銀行のVASP(バーチャル資産サービスプロバイダー)登録を保有。そのCEOであるJack McDonaldは、Rippleのステーブルコイン担当上級副社長も兼任しており、これは実質的にRippleがステーブルコインを発行する道を整えたものである。

2024年12月、Rippleは正式にRLUSDステーブルコインを発行し、ニューヨーク州金融サービス局(NYDFS)の承認を得た。

これにより、Rippleは正規のフィンテック企業として完全に位置づけられるようになった。三つの事業チェーンが明確に分離されている。

CryptoはRippleをどのように助けたか

もしビジネスそのもので儲けが少ないなら、Rippleは一体何で利益を得ているのか?答えは簡単:トークン販売である。

RippleとSECの長期間にわたる訴訟も、まさにトークン販売が原因だった。SECはRippleが1278の機関に13億ドル超のXRPを販売し、資金調達を行ったと指摘。SECはXRPを未登録の証券とみなしており、連邦証券法に違反するとし、Rippleに最大20億ドルの罰金を科すよう要求した。最終的に2023年8月、裁判所はRippleに約1.25億ドルの支払いを命じたが、同時に「オンデマンド流動性」(On-Demand Liquidity)サービスが境界を越えている可能性に言及した。

Rippleがなぜこれほど大量にトークンを販売できたのか?

前述の通り、オンデマンド流動性(ODL)はRippleの国際送金ソリューションの核であり、XRPの流動性を確保すれば、各当事者が事前資金供給なしに為替交換をXRPを通じて実現できる。この仕組みにより、ODLはRippleに持続的なマネタイズのための流動性を提供している。そもそもXRPの最大保有者はRipple自身だからである。また、国際送金のブリッジ通貨として、XRPは証券ではなく通貨と定義されるべきである。

オンデマンド流動性は、Rippleのビジネスにおいて非常に巧妙な一石三鳥の戦略なのである。

Rippleは事業需要とXRPの流通を緊密に結びつけ、XRPの業務シーンにおける流動性が、同社のストーリー構築の基盤となり、資本市場での操作をより容易にしている。

高度な金融民粋主義の実験

Rippleのビジネスモデルは、製品から資本運営へと徐々に移行し、「市場コンセンサス主導」の収益化手法へと進化しつつある。そのため、人々はRippleをブルーチップ・ミームと称し、政策の好材料にだけ反応して変動すると笑うのである。

私見では、Rippleのビジネスロジックは洗練された「金融民粋主義の実験」である。国際送金の課題を包装することで主流金融機関の参加を誘い、同時にCrypto小口投資家の認知の歪みを活用し、自社ビジネスの戦略的重要性を誇張している。これにより、Rippleのビジネス運営は伝統的なフィンテック企業のような単純な「事業駆動型収益」の枠を超え、より「市場ストーリー」と「資本論理」に依存する、ハイリスク・ハイリターンの領域へと踏み込んでいる。

プロジェクト側の本来の意図が、資本運営によって初期資金を得て産業の進歩を促すものなのか、それともある程度価値のある製品を利用して資本套利ゲームを行うものなのかは不明である。だが、Rippleが金融民粋主義をいかに巧妙に操っているかは否定できない。

金融市場では、価値創造と価値認識が必ずしも一致しない。特にCryptoのように高度に投機的な環境では、「市場コンセンサス」自体が一種のビジネスモデルとなり得る。Rippleはまさにその典型例である。伝統的なフィンテックのように製品成長に完全に依存するわけでもなく、純粋なCrypto投機プロジェクトのように流動性バブルに頼るわけでもなく、むしろ規制対応金融システムの間を巧みに往来し、機関の支援によって信頼性を築きながら、政策と市場感情を利用して自らのストーリーを拡大している。

Rippleは価値を創出しているのか、それとも信仰を創出しているのか?高度な金融民粋主義の核心は、まさにこの曖昧な境界線にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News