コミュニティとVCによる二重ドライブ型資金調達が新たなパラダイムとなる可能性

TechFlow厳選深潮セレクト

コミュニティとVCによる二重ドライブ型資金調達が新たなパラダイムとなる可能性

コミュニティに公正な方法でトークンを還元し、技術ロードマップの構築を継続的に推進することによってのみ、プロジェクトの価値向上を実現できる。

著者: Kevin、Movemakerのリサーチャー

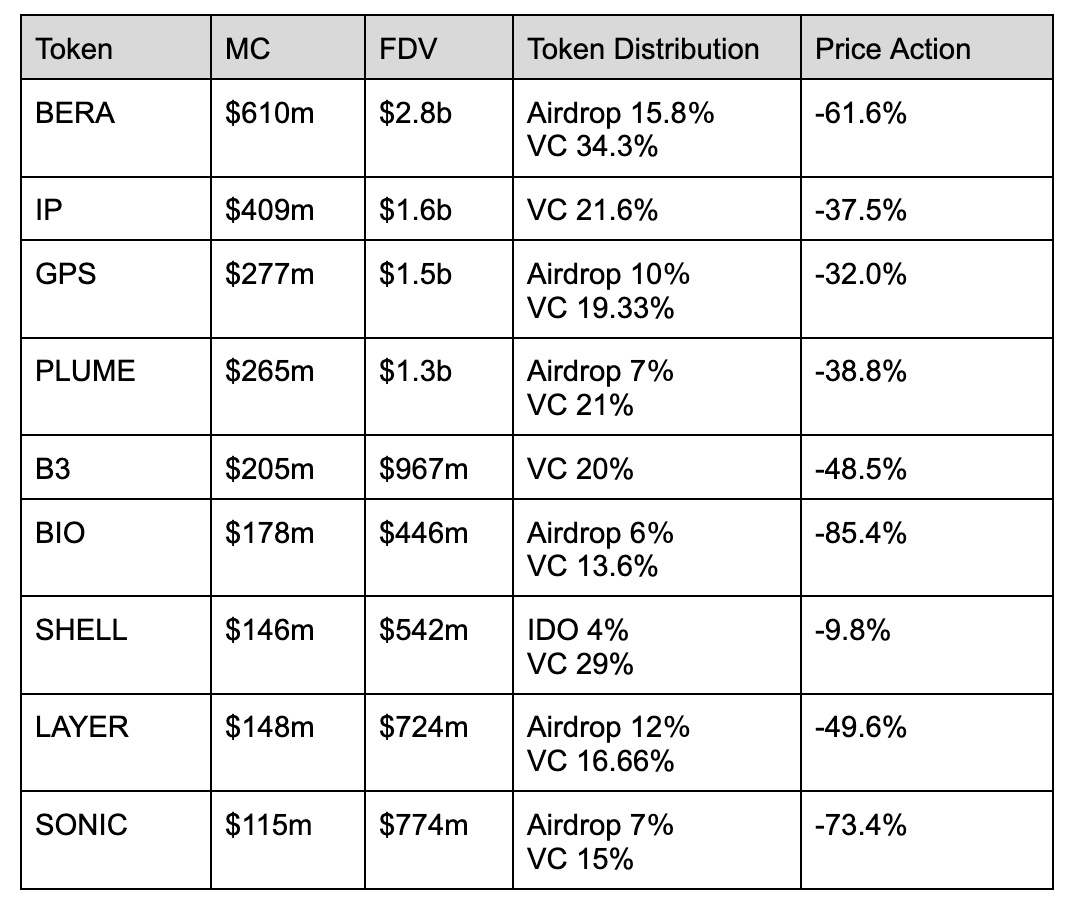

上記プロジェクトにおけるVCの割合は一般的に10%から30%の間であり、前回のサイクルと比べて大きな変化はない。多くのプロジェクトはエアドロを通じてコミュニティにトークンを分配する方法を採用しており、これを合理的なコミュニティ分配手段と見なしている。しかし実際には、ユーザーがエアドロを受け取った後、トークンを長期保有するのではなく、すぐに売却する傾向がある。これは、ユーザーの認識として、プロジェクト側がエアドロ中に多数のトークンを隠していると考えられているため、TGE後に市場に大量の売り圧力が発生するからである。トークンのチップ集中は、エアドロの効果にとって好ましくない。この数年間、こうした現象は継続しており、トークンの分配方法もほとんど変わっていない。トークン価格の推移から見て、VC主導のトークンは価格パフォーマンスが非常に悪く、発行後は単調な下落トレンドに入るケースが多い。

その中で、$SHELLはやや異なる。4%のトークンをIDOによって分配し、プロジェクトのIDO時時価総額はわずか2,000万ドルであり、多くのVC主導トークンの中では特異な存在となっている。その他、SoonおよびPump Funは、供給量の50%以上をフェアローンチ方式で分配することを選択し、少数のVCおよびKOLと連携して大規模なコミュニティ資金調達を行っている。このようにコミュニティに利益還元する方法は受け入れられやすく、またコミュニティからの資金調達収益は早期にロックアップできる。プロジェクト側が多数のトークンを保有しなくなったとしても、マーケットメイキングを通じて市場でチップを買い戻すことが可能であり、これによりコミュニティに対して前向きなシグナルを送るとともに、低価格でチップを回収できる。

ミームコインバブルの終焉:流動性の虹吸と市場構造の崩壊

VC主導のビルダーを中心とした市場均衡状態から、「pump」による新規発行・バブル形成という純粋なモデルへの転換は、これらのトークンがゼロサムゲームを避けられず、最終的に少数のみが利益を得て、大多数の小口投資家が損失を被って撤退する結果を招く。この現象は市場の一級・二級構造の崩壊を加速させ、再構築やチップ蓄積にさらに長い時間がかかる可能性がある。

ミームコイン市場の雰囲気は極度まで冷え込んでいる。小口投資家が徐々にミームコインの本質が依然としてDEX、資本勢力、マーケットメーカーやVC、KOL、有名人などからなる陰謀グループの支配下にあることに気づき始めると、ミームコインの発行は完全に公平性を失う。短期間での大幅な損失は、ユーザーの心理的期待に迅速に影響を与え、このようなトークン発行戦略は段階的な終焉を迎えつつある。

ここ1年以上の期間、小口投資家がミームコイン分野で得た利益は相対的に最大であった。AI Agentストーリーは、オープンソースコミュニティの革新を文化の中心として市場の熱を高めたものの、事実はこの一連のAI Agentブームがミームコインの本質を変えなかったことを示している。多数のWeb2個人開発者やWeb3のリブランドプロジェクトが急速に市場を席巻し、「価値投資」というレッテルを貼られたAIミームコインプロジェクトが乱立した。

コミュニティ主導のトークンも、陰謀グループの支配下に置かれ、価格の悪意ある操作によって「即完」が行われる。この手法はプロジェクトの長期的発展に深刻な悪影響を与える。かつてのミームコインプロジェクトは宗教的信念や特定のマイノリティ層の支持によってトークンの売り圧力を緩和し、マーケットメーカーよる操作を通じてユーザーが受け入れ可能な形でのプロジェクト終了プロセスを実現していた。

しかし、ミームコインのコミュニティがもはや宗教やマイノリティ層の庇護を受けなくなったとき、それは市場の感応度が低下していることを意味する。小口投資家は依然として一夜にして富を得る機会を期待しており、確実性のあるトークンを求め、初値から厚い流動性を持つプロジェクトの出現を切望している。だがこれはまさに、陰謀グループが小口投資家に対して与える致命的な打撃である。より大きなギャンブルはより大きな利益をもたらし、こうした利益が業界外のチームの関心を引き始めている。こうしたチームが利益を得た後、彼らは安定通貨を暗号資産の購入に使おうとはしない。なぜならビットコインに対する信仰がないからだ。引き抜かれた流動性は永遠に暗号資産市場から去ってしまう。

VCコインの死亡螺旋:慣性の罠と空売りコンセンサスによる流動性絞殺

前回サイクルの戦略はすでに機能しなくなっているが、依然として多くのプロジェクトが慣性によって同じ戦略を使い続けている。**VCに少量のトークンを割り当て、高度にコントロールされ、小口投資家が取引所で買い支えるという戦略はすでに破綻しているが、固定観念ゆえにプロジェクト側やVCは容易に変化を拒む。** VC主導のトークンの最大の欠点は、TGE時に早期優位性を獲得できないことにある。つまりユーザーはもはや、発行時に購入することで理想的なリターンを得られないと期待していない。プロジェクト側や取引所が多数のトークンを保有していると考えられており、双方の立場が不公平であると感じられるからだ。同時に、このサイクルにおけるVCのリターン率は大きく低下しており、VCの投資額も減少している。加えてユーザーが取引所で受け皿になろうとしないため、VCコインの発行は大きな困難に直面している。

VCプロジェクトや取引所にとって、直接上場することが最良の選択ではないかもしれない。有名人コインや政治コインのチームが業界内から引き出した流動性は、イーサリアムやSOL、他のアルトコインといった他のトークンに再投入されない。そのため、VCコインが取引所に上場すると、契約手数料はすぐに-2%となる。チームは価格を押し上げる動機を持たない。なぜなら上場自体が目標だからだ。取引所も価格を押し上げない。なぜなら新規コインの空売りが市場のコンセンサスとなっているからだ。

トークン発行直後に片方向の下落相場が続く現象が頻発するほど、市場参加者の認知は強化され、「劣幣が良幣を駆逐する」状況が生じる。仮に次回のTGEにおいて、発行直後に価格をつぶすプロジェクトの確率が70%、価格維持・マーケットメイキングを行う意思を持つチームが30%だとしよう。連続して価格をつぶすプロジェクトの影響により、小口投資家は報復的な空売り行動に出る。たとえ発行直後の空売りリスクが非常に高いと知っていてもだ。先物市場の空売り状況が極限に達すると、プロジェクトチームや取引所も、価格をつぶすことでは達成できなかった目標利益を補うために、空売りに加わらざるを得なくなる。そして30%のチームがこうした状況を見ると、マーケットメイキングをしたいと思っても、先物と現物の間で巨大な価格差を埋めるために資金を投入することを避けようとする。そのため、発行直後に価格をつぶすプロジェクトの確率はさらに上昇し、発行後に富をもたらす効果を創出するチームは徐々に減っていく。

チップの支配権を手放したくない思いが、多くのVCコインがTGE時点で4年前と比べて何の進展も革新もないままになっている原因である。固定観念がVCやプロジェクト側に与える束縛は、想像以上に強い。プロジェクトの流動性が分散し、VCのロック解除期間が長く、プロジェクトチームやVCが繰り返し入れ替わる中でも、こうしたTGE方式に問題があるにもかかわらず、VCやプロジェクト側は麻痺した態度を示し続けている。多くのプロジェクトチームはおそらく初めての取り組みであり、経験したことのない困難に直面したとき、しばしば生き残りバイアスを抱き、自分たちだけは異なる価値を創造できると考えてしまう。

二重駆動のパラダイムシフト:オンチェーン透明性によるVCコインの価格決定の死局打破

なぜVC+コミュニティの二重駆動を選ぶのか?純粋なVC駆動モデルでは、ユーザーとプロジェクト側の間で価格設定の誤差が拡大し、トークン発行初期の価格パフォーマンスに不利である。一方、完全なフェアローンチモデルでは、背後にいる陰謀グループによる悪意ある操作を受けやすく、大量の安価なチップが流出し、価格が1日で1サイクルの上下を終えることになり、その後のプロジェクト発展にとって破壊的な打撃となる。

両者を組み合わせることで、VCがプロジェクト立ち上げ初期に参画し、適切なリソースと発展計画を提供することで、チームの初期開発段階での資金調達ニーズを低下させることができる。フェアローンチによってすべてのチップを失い、不確実性の高いリターンしか得られないという最悪の結末を回避できるのだ。

過去1年間、ますます多くのチームが伝統的な資金調達モデルが機能しなくなりつつあることに気づいている――VCに少量のトークンを割り当て、高度にコントロールし、上場後に価格を押し上げるという定番パターンはもはや持続不可能だ。VCの財布が閉ざされ、小口投資家が受け皿になることを拒否し、主要取引所の上場ハードルが上がっている。この三重のプレッシャーの中で、弱気市場に適した新たな戦略が台頭しつつある:有力KOLと少数のVCを連携させ、大規模なコミュニティ発行、低時価総額での冷始動によってプロジェクトを推進するのである。

SoonやPump Funを代表とするプロジェクトは、「大規模なコミュニティ発行」によって新たな道を切り開いている。有力KOLの支援を得て、40~60%のトークンを直接コミュニティに配布し、わずか1,000万ドルの評価額でプロジェクトを開始し、数百万ドルの資金調達を実現している。このモデルはKOLの影響力によってコンセンサスとFOMOを形成し、早期に利益を確定させるとともに、高い流通性によって市場の深さを確保する。短期的なコントロール優位性を放棄する代わりに、適切なマーケットメイキング体制を通じて弱気市場で低価格でトークンを買い戻すことができる。本質的に、これは権力構造のパラダイムシフトである。VC主導の「最後尾の人間が負ける」ゲーム(機関が受け皿→上場後に放出→小口投資家が購入)から、コミュニティのコンセンサスによる価格決定、透明なゲームプレイへと移行し、プロジェクトチームとコミュニティが流動性のプレミアムの中で新たな共生関係を築くのである。

最近のMyshellは、BNBとプロジェクト側との間の画期的な試みと見なせる。その4%のトークンをIDOで発行し、IDO時の時価総額はわずか2,000万ドルだった。IDOに参加するには、ユーザーはBNBを購入し、取引所ウォレットを使って操作する必要があり、すべての取引は直接ブロックチェーン上に記録される。この仕組みは、ウォレットに新しいユーザーをもたらすと同時に、より透明な環境で公平な機会を得ることを可能にする。Myshellにとっては、マーケットメーカーオペレーションを通じて価格の適正な上昇を確保できる。十分な市場サポートがなければ、トークン価格は健全な水準を維持できない。プロジェクトの発展に伴い、低時価総額から高時価総額への段階的な移行、そして流動性の継続的強化を通じて、プロジェクトは徐々に市場の承認を得ていく。プロジェクト側とVCの矛盾は透明性にある。IDOによるトークン発行後、上場に依存しなくなることで、双方の透明性に関する矛盾を解決できる。オンチェーンでのトークンロック解除プロセスはより透明になり、これまで存在していた利害対立が効果的に解消される。一方、従来のCEXが直面する課題は、トークン発行後に価格が急落するケースが多く、取引量が徐々に減少していることにある。オンチェーンデータの透明性により、取引所や市場参加者はプロジェクトの真の状況をより正確に評価できるようになる。

ユーザーとプロジェクト側の核心的な矛盾は価格設定と公平性にあると言える。フェアローンチやIDOの目的は、ユーザーのトークン価格に対する期待に応えることにある。VCコインの根本的な問題は、上場後に買い支えが不足することにあり、価格設定と期待が主な原因である。突破口はプロジェクト側と取引所にある。コミュニティに公平な方法で利益を還元し、技術ロードマップの構築を継続的に推進することで、はじめてプロジェクトの価値向上を実現できる。

分散型コミュニティ組織として、MovemakerはAptos財団から数百万ドル規模の資金とリソース支援を受けています。Movemakerは独自の意思決定権を持ち、中国語圏の開発者とエコシステム構築者のニーズに迅速かつ効率的に対応し、AptosのグローバルWeb3分野におけるさらなる拡大を推進します。Movemakerは、DeFi、人工知能とブロックチェーンの融合、革新的な決済、ステーブルコイン、RWAなどを含むAptosエコシステムを、コミュニティ+VCの二重駆動方式で最初に構築していきます。

Movemakerについて

Movemakerは、Aptos財団が認定し、AnkaaとBlockBoosterが共同で立ち上げた最初の公式コミュニティ組織であり、Aptosの中国語圏エコシステムの建設と発展に注力しています。Aptosの中国語圏における公式代表として、Movemakerは開発者、ユーザー、資本、および多数のエコシステムパートナーとの連携を通じて、多様で開放的かつ繁栄したAptosエコシステムの構築を目指しています。

免責事項:本記事/ブログは参考情報提供を目的としており、著者の個人的見解を示すものであり、BlockBoosterの立場を反映するものではありません。本記事は以下のものを提供するものではありません。(i) 投資助言または投資勧告;(ii) デジタル資産の購入、売却または保有の要請または勧誘;(iii) 金融、会計、法務または税務助言。ステーブルコインやNFTを含むデジタル資産の保有には極めて高いリスクが伴い、価格の変動が大きく、価値がゼロになる可能性もあります。ご自身の財政状況に基づき、デジタル資産の取引または保有が適切かどうかを慎重に検討してください。具体的な質問がある場合は、法律、税務または投資の専門家に相談してください。本記事に掲載されている情報(市場データや統計情報がある場合を含む)は一般的情報提供を目的としており、作成にあたっては合理的な注意を払っていますが、記載された事実上の誤りや漏れについて一切の責任を負いません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News