VCのジレンマ:流動性の変革と信頼メカニズムの再構築

TechFlow厳選深潮セレクト

VCのジレンマ:流動性の変革と信頼メカニズムの再構築

米中いずれにおいても、VCは投資資産クラスとしての最良の時代をすでに過ぎている。

著者:YettaS

今回Consensus HKに参加して最も強く感じたのは、VCが非常に厳しい状況にあるということだ。悲惨な状態と表現しても過言ではなく、P元帥たちとの対比は極めて鮮明である。あるVCは次のラウンドの資金調達ができない、あるVCは半分の人員が去り、あるVCは戦略投資へ転換して独立投資をやめ、さらにはMemeを発行して資金調達しようとするVCまでいる……。

多くのVC関係者も市場からの離脱を選んでいる。プロジェクト側に加わる者、KoLへ転身する者もおり、これらの方がコストパフォーマンスが高い選択肢のように見える。変化の時代において、誰もが新たな生き残り方を探している。私もまた、VCは一体どこに問題があるのか、そしてどうすれば打開できるのかを考えている。

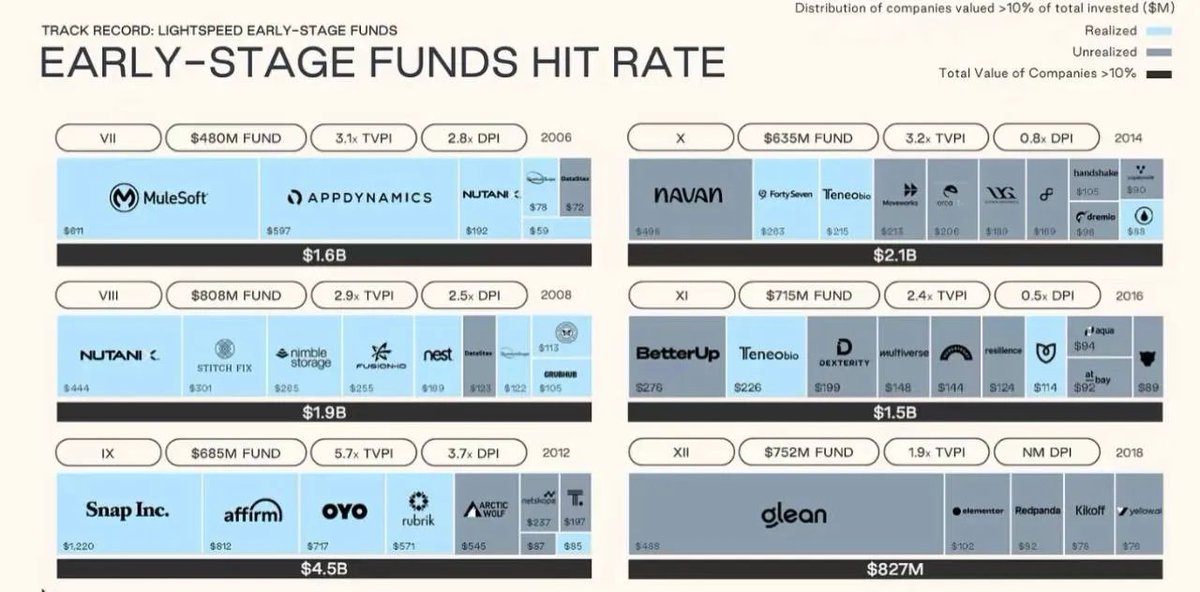

まず認めざるを得ないのは、米中いずれにおいても、VCという投資資産クラスの黄金時代はすでに終わったということだ。下図はLightspeedの複数ファンドのリターンデータである。2012年にSnap、Affirm、OYOへの投資でDPI(分配済み利益倍率)3.7倍を達成したファンドが最高の成果を上げた(DPIは評価額に依存せず、実際に退出した資金のリターンを示す)。もちろんBTCをそのまま購入した場合とは比較にならないが、2014年以降は元本回収さえ困難になっている。

中国のVCも同様の経緯をたどった。人口ボーナスに支えられ、モバイルインターネット、コンシューマーITが急速に成長し、アリババ、Meituan、ByteDanceといった数千億ドル企業が生まれた。2015年が最後の輝きであり、その後は規制強化、流動性引き締め、業界の成長鈍化、産業サイクルの変化による成長限界、IPO出口の制約により、VC機関のリターンは大幅に低下し、多くの関係者が業界を去った。

Crypto VCも例外ではない。マクロ環境の変化、市場構造の進化、キャピタルリターンの低下により、VCは大きな生存危機に直面している。

すべてはコストと流動性に関するもの

かつてVC投資のバリューチェーンは明確だった:プロジェクト側が革新的なアイデアを持ち込み、VCが戦略的支援とリソースを提供し、KoLがその時々に市場の声を拡大し、最終的にCEXで価値発見が行われる。各ステージでそれぞれ異なる価値を提供し、リスクを負い、それに見合ったリターンを得る——これは「相対的に公平」なバリューチェーンだった。

例えば私たちVCが提供するのは、単に初期段階での出資だけではない。どのようにしてプロジェクト側がエコシステム内のキーリソースに迅速にアクセスできるか、市場情勢が急変した際にタイムリーな助言を行い戦略調整を支援すること、あるいはコアチームの構築支援までも含まれる。プロジェクト側と長期的な連携を図るために、TGEの時期はもちろんのこと、仮にTGE後であっても通常1年のロック期間と2〜3年のベスティング期間が課される。つまり、私たちは基本的にプロジェクト側と共にPVEの非ゼロサムゲームをプレイしたいと考えているのだ。

しかし現在の市場環境では、根本的な矛盾が浮上している——流動性が極度に不足し、マーケットの競争が激化しており、VCモデルは維持困難となっている。

資本フローの変化:VCの苦境の原因とは?

今回のブルマーケットの主な原動力は、米国ビットコイン現物ETFと機関投資家の本格参入であった。しかし、資金の伝達経路は大きく変わった:

-

機関資金は主にBTC、BTC ETF、さらにはインデックスに集中し、広範なアルトコイン市場へは一切波及しない;

-

真の技術・製品革新が欠如しているため、アルトコインは高評価を維持できていない。

この結果、現在の市場環境下でVCモデルは強いFUD(恐怖・不確実性・疑念)にさらされている。小口投資家は、VCがより低コストでトークンを取得でき、市場の重要な情報を独占する不公平な優位性を持っていると考えており、この情報非対称性が市場の信頼感を崩壊させ、流動性をさらに枯渇させている。PvP環境において、小口投資家は「絶対的公平」を要求する。一方、セカンダリーファンドの戦略は市場感情と直接対立しないため、小口投資家も同じ条件で参入可能であり、かつて「絶対的公平」の機会が与えられたからだ。

今VCに対する猛烈なFUDは、流動性が逼迫する中で、「絶対的公平」が「相対的公平」に対して行った反撃なのである。

Meme資金調達モデルの台頭

以前はMemeを一種の文化的現象と捉えていたが、今回はむしろ新しい資金調達方法として見るべきである。この資金調達モデルの核心的価値は以下の通りだ——

-

公平な参加メカニズム:小口投資家はチェーン上のデータを追跡することで情報を得られ、比較的公平な価格設定のもと早期にトークンを取得できる;

-

低い参入障壁:DeFi Summer期には、製品革新を通じて価値獲得を目指すsolo devを多数支援した。しかし今や、Memeモデルにより参入障壁はさらに下がり、「先に資産ありき、後に製品ありき」という形が可能になった。

この論理自体に問題はない。振り返れば、成熟したエコシステムやメインネットもないままTGEを行う多くのブロックチェーンがあったが、なぜMemeだけが同じように注目を集めた後に製品開発を進めることは許されないのか?

本質的に、「資産→製品」という流れの変化は、民衆主義的資本主義の波が金融エコシステム全体を席巻したものである。注目経済の隆盛、大衆の短期的成功願望への迎合、従来の金融機関の独占打破、資金参入のハードル低下、情報の公開透明化——これらは新时代の不可逆なトレンドである。GameStopの小口投資家とウォール街の対決、ICOからNFT、そしてMemeへと続く資金調達方式の進化は、まさに時代の潮流が金融分野に反映されたものだ。

だからこそ私は、Cryptoはこの時代の縮図にすぎないと言うのだ。

新モデルにおけるVCの役割

いかなる資金調達モデルも完璧ではない。Memeモデルの最大の問題は信号対雑音比(SNR)が極端に低く、前例のない信頼の課題を生んでいる——

-

信号対雑音比が極めて低い:fair launchにより資産発行コストが極小となり、大量のゴミプロジェクトが混入する。

-

情報の透明性不足:高流動性のMemeプロジェクトでは、誰もが早期に参入できるため、プロジェクトが長期的な建設を志向しているかどうかは重要ではなくなり、むしろゲームの中でいかに利益を得るかが重視される。

-

信頼コストの急上昇:高流動性は高いゲーム性を意味する。初日から流通が始まることで、Founderとの間にある利益連携の仕組みが消失し、長期的な共栄が不可能になる。全員がいつでも互いの退出流動性となりうる。このような信頼構造は危険かつ持続不可能である。

私は@yuyue_chrisが指摘する参加者のマインドセットの違いに強く同意する:

Memeプレイヤーの考え:ストーリー > トークン分配構造 ≒ コミュニティ or 気分 > 製品・技術;

プライマリーマーケットの考え:ストーリー > 製品・技術 ≒ トークン分配構造 > コミュニティ or 気分;

Memeモデルは本質的に、VCモデルよりもさらに暗いチェーン上世界である。製品・技術の裏付けがないため、「絶対的公平」はしばしば見せかけにすぎない。Libraを見よ。市場背後のcaba(権力集団)が繰り広げる巧みな公開の利多は、結局私たちを正確に刈り取られる対象にする。彼らは常にあなたの予想を先読みし、高度にゲーム化された環境では、真の長期的ビルダーが識別できなくなる。

VCが消滅すると私は思わない。なぜならこの世界は巨大な情報非対称と信頼非対称に満ちており、ARCのような協力リソースは普通のDevには到底手に入らないからだ。

しかし、このような民衆主義的資本主義の波に直面して、過去と同じように情報非対称を利用して楽して儲けることを夢見るVCの姿勢は現実離れしている。変化に対応することは容易ではない。特に市場のパラダイムが完全に再構築され、これまで有効だった手法が急速に陳腐化する中では尚更だ。Meme資金調達の台頭は偶然ではなく、より深いレベルの流動性変革と信頼メカニズムの再編の結果なのである。

Memeの高流動性と短期的ゲーム思考が、VCの長期的支援と価値付与とぶつかるとき、両者のバランス点を見出すことが、今のVCが直面する必須課題である。Primitiveとしては、市場変化に柔軟に対応できる自由度と機動性を持っていることに感謝しているが、構造的変化を認識し、投資戦略を転換することも決して簡単ではない。

しかし市場がいかに変化しようと、一つだけ変わらないことがある——長期的価値を真に決定するのは、遠見を持ち、卓越した実行力を持ち、継続的に構築し続ける優れた創業者たちである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News