トランプ帰還:ステーブルコインとビットコイン、どちらが米国債の危機を救えるのか?

TechFlow厳選深潮セレクト

トランプ帰還:ステーブルコインとビットコイン、どちらが米国債の危機を救えるのか?

予想される近未来において、より大規模な米国債のブロックチェーン化が進み、DeFiエコシステムにおいてもトークン化された米国債に基づくプロジェクトが多数登場し、ユーザーと市場からの支持を得ながら、オンチェーンにおける資産運用および投資の形態を徐々に変革していくでしょう。

著者:HedyBi、JasonJiang|OKGResearch

はじめに

トランプ氏の再就任は、政治と経済の密接な連携をかつてないほど高度化させている。「トランプ現象」というのは、単なる指導スタイルの表れではなく、経済的利益と政治的権力の全面的な再編を象徴している。経済学の文脈では、こうした複雑な構造的変化を「政治経済の一体化(political economy intertwining)」と呼ぶ。世界最大の経済大国であり、基軸通貨発行国であるアメリカが打ち出す政策の一つひとつは、グローバルな資本フローの指標となる。2025年を見据えると、トランプ政権が暗号分野を受け入れる中で、「トランプ経済学」の連鎖反応がチェーン上世界へ急速に拡大し、暗号市場は周縁のイノベーションから、グローバル金融の重要な市場の一つへと急速に躍進しつつある。

OKG Researchは特別企画として「トランプ経済学」シリーズを立ち上げ、このプロセスの核心的論理と将来のトレンドを深く分析する。第1弾『トランプ再就任:ビットコイン、石油、ゴールドが描く新経済時代』では、国際金融秩序におけるビットコインの影響に焦点を当てた。本稿では、伝統的金融の中核資産である米国債に着目し、36兆ドル規模に達する米国債市場が、ブロックチェーン技術および暗号分野のツールを活用して、どのようにしてドルのグローバル金融システム内での支配的地位をさらに強化・拡大しようとしているかを詳しく検証する。

CoinbaseのCEOブライアン・アームストロング氏は、スイス・ダボスで開催された世界経済フォーラム期間中にインタビューで、まもなく施行される可能性のある米国のステーブルコイン法案により、ドル建てステーブルコインの発行者は、発行額に対して完全に米国債で裏付けを行うことが義務付けられるかもしれないと述べた。われわれとしては、超過準備を要求しない限り、現金準備の役割を考えると、100%米国債による裏付けを求める可能性は高くないと考えるが、アームストロング氏の発言は、暗号市場が米国債に対する需要と支持を示していることを端的に表している。

米国債市場の「成長スピード」は驚異的だ。0から最初の1兆ドルまでには200年以上を要したが、1兆ドルから36兆ドルまでの拡大にはわずか40年しかかかっていない。この劇的な変化の根源は、1971年にニクソン政権が金本位制を廃止し、ドルと金の切り離し(デタッチメント)を宣言したことにある。これにより無制限のマネーサプライが可能となり、米国の債務問題は制御不能となった。

米国債が急速に「膨張」する一方で、OKG Researchは次のような傾向を観察している。長年にわたり36兆ドル規模の米国債市場に「支払い」を行ってきた投資家の関心が徐々に薄れつつあり、今後はチェーン上世界が米国債を活性化させる新たな市場になるかもしれない。

25年の米国債HARDモード始動

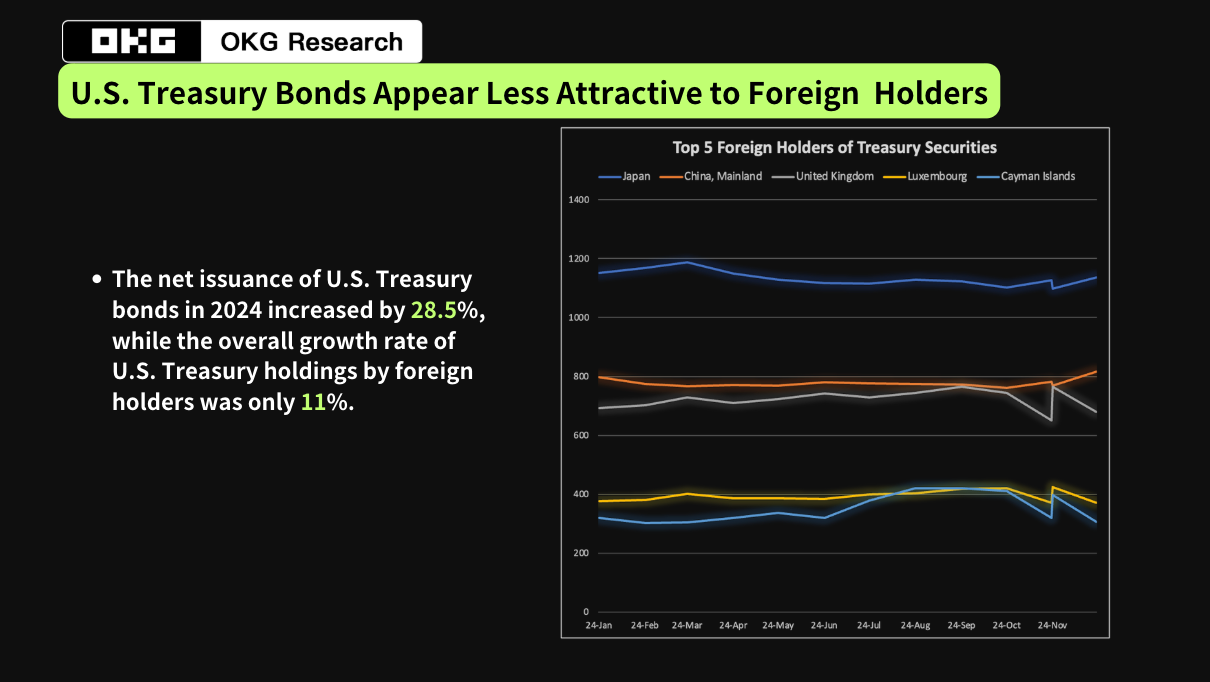

2025年、米国債市場はHARDモードに突入する。約3兆ドルの国債が償還期限を迎え、その多くは短期国債である。また、2024年の米財務省の純発行額は26.7兆ドルに達し、前年比28.5%の急増となった。

特にトランプ氏が政治の舞台に復帰した背景では、彼の緩和的金融政策志向が市場の不確実性をさらに高める可能性がある。在任中、トランプ氏は繰り返しFRBに利下げ圧力をかけ、金利政策を経済刺激や市場信頼感の回復のための主要手段と見なしていた。もし彼が利下げを成功裏に推し進めれば、米国債利回りの大幅低下、海外投資家への魅力の低下、さらにはドル安圧力の増大を通じて、世界的な外貨準備高の構成に衝撃を与える可能性がある。同時に、経済成長を重視するトランプ氏の政策志向は、政府支出の拡大を促し、財政赤字をさらに広げることになり、米国債の供給側にさらなるプレッシャーをかけるだろう。

しかし一方で、特に海外中央銀行において、米国債の人気は低下しつつある。OKG Researchの最新統計によると、海外中央銀行による米国債の純買い入れ増加率は11%にとどまり、米国債発行の伸び(28.5%)を下回っている。上位20カ国中、米国債の保有増加率が24年の発行ペース(28.5%)を超えたのは、フランス(35.5%)、シンガポール(31%)、ノルウェー(40%)、メキシコ(33%)の4カ国のみである。

そればかりか、一部の海外中央銀行は意図的に米国債を売却している。中国は2022年4月以降、米国債保有残高が継続的に1兆ドルを下回っており、2024年9月にはさらに26億ドル売却し、7720億ドルまで減少した。同月、日本も59億ドル売却し、1兆1233億ドルに低下した。依然として最大の外国籍保有国だが、保有高は再び減少している。各国の外貨準備の多様化ニーズが高まる中、海外からの米国債需要は顕著に弱まっている。

債務規模の急速な拡大と海外需要の持続的弱体化が重なることで、米国債市場は二重の課題に直面しており、リスクプレミアムの上昇は避けがたい。今後、市場がこれらの債務を十分に吸収できなければ、より大規模な金融的波乱が引き起こされる可能性がある。

暗号市場は、こうした債務を効果的に吸収するための革新的な解決策を提示しつつある。

ステーブルコインは2025年、世界トップ10の米国債保有者になる可能性

世界で最も安全な資産の一つである米国債は、暗号市場内でますます重要な役割を果たしている。その中でも、ステーブルコインは米国債が暗号市場に浸透する主な媒体となっている。現在、60%以上のチェーン上取引がステーブルコインに関連しており、主流のステーブルコインの多くは米国債を主要な担保資産として選んでいる。

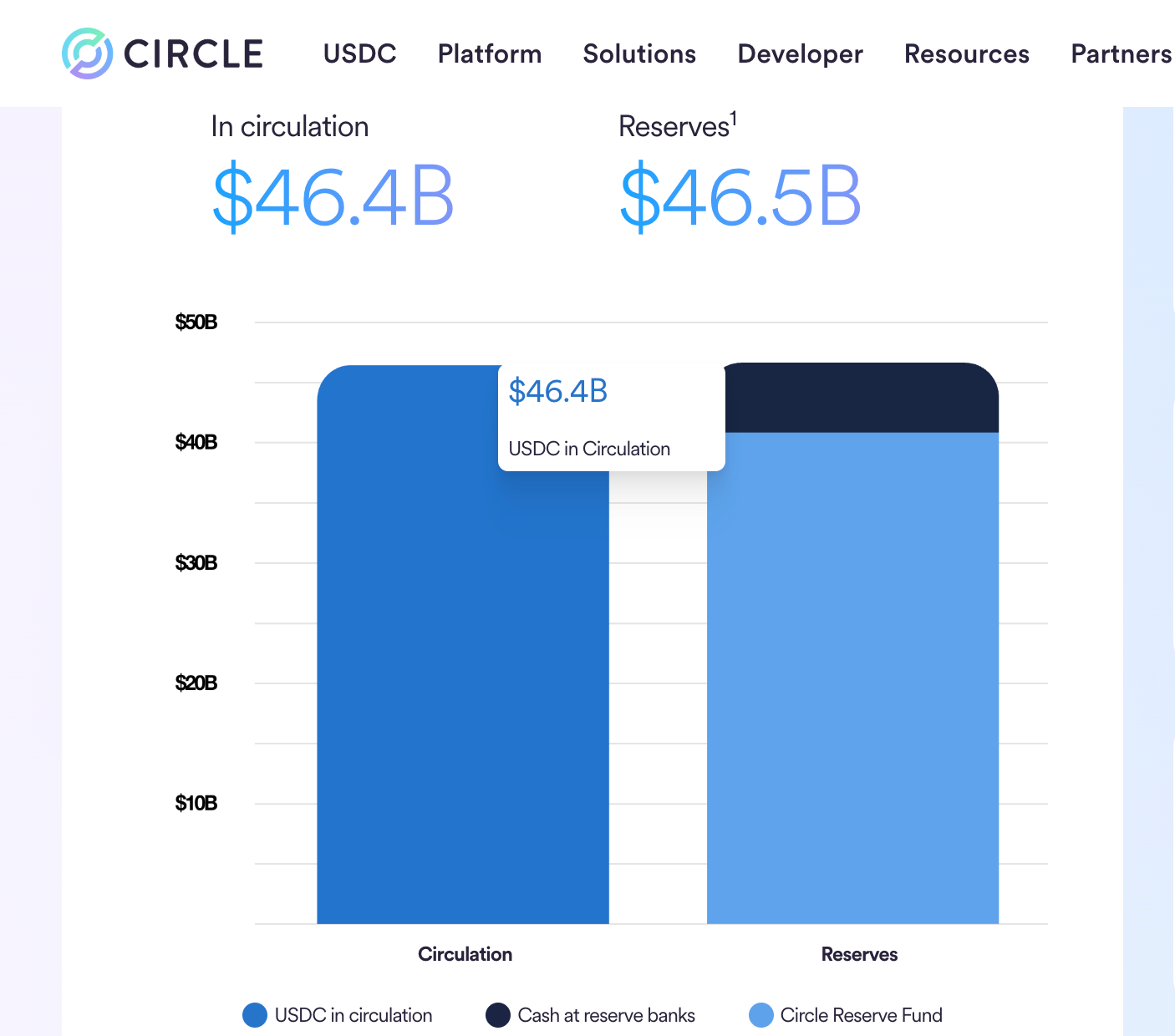

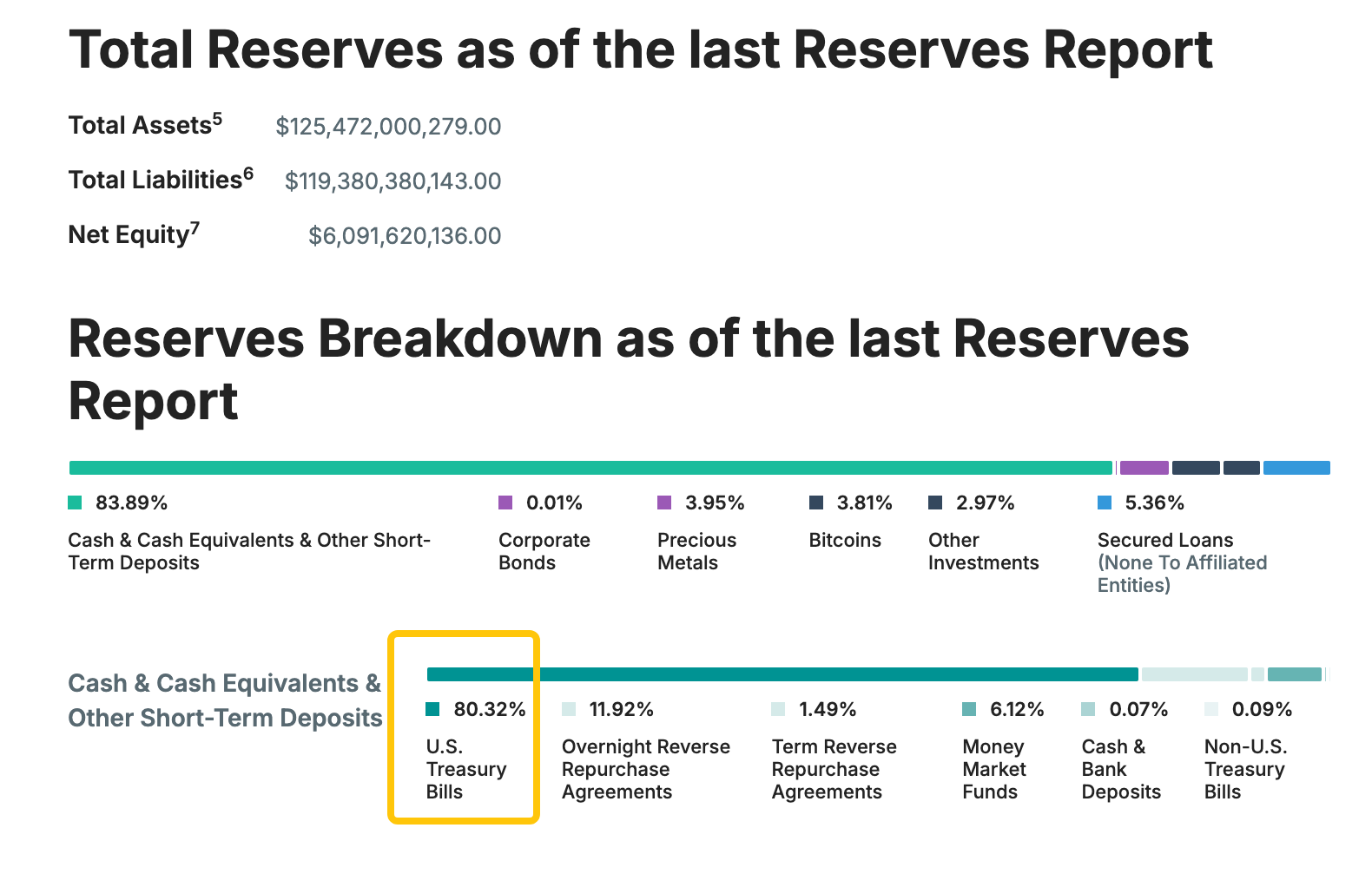

世界最大の2つのステーブルコインUSDCとUSDTを例にすると、これらは1:1で高品質な資産で裏付けを行う発行メカニズムを採用しており、その中で米国債が中心的役割を果たしている。現時点で、USDCが保有する米国債の規模は400億ドルを超え、USDTはさらに1007億ドル以上もの米国債を担保として保有している。既存のステーブルコインだけで、償還予定の短期国債の約3%を消化しており、この比率はすでにドイツやメキシコを上回り、海外中央銀行の米国債保有ランキングで第19位相当に入る。

トランプ政権がビットコイン戦略備蓄を設立し、政府がビットコインに投資することで国際資本を惹きつけ、価格上昇を促進、その後のマーケット操作によって利益を得て債務圧力を軽減するという方法も理論的には考えられる。これは特定の財政計画や利払いに貢献できるが、仮に将来価格が20万ドルに達し、時価総額が4兆ドルを超えたとしても、米国が今から100万BTCを継続的に購入した場合、得られる利益は約1000億ドル程度にとどまる。

ビットコインによる間接的な債務対応とは異なり、USDTやUSDCといったステーブルコインは、米国債に対する直接的な需要を生み出している。ステーブルコインの時価総額は1月22日、2100億ドルを突破し、過去最高を更新した。米国での立法の加速とグローバルなステーブルコイン普及率の継続的上昇を踏まえ、OKG Researchは楽観的に2025年にはステーブルコインの時価総額が4000億ドルを突破すると予測しており、これにより新たに発生する米国債需要は1000億ドルを超える見込みだ。この結果、ステーブルコインは2025年には世界トップ10の米国債保有者入りを果たす可能性がある。

もしこのトレンドが維持されれば、ステーブルコインは米国債市場における最重要の「インビジブル支柱」となり、それが創出する米国債への直接需要は、ビットコイン投資から得られる間接的なリターンを上回ることになる。Bitwiseのシニア投資戦略担当者はSNS上で、ステーブルコインが保有する米国債の割合が近い将来15%に達する可能性があると指摘している。米財務省が以前発表した報告書でも、ステーブルコインの継続的成長が米国短期国債に構造的な需要をもたらすと明言している。

トランプ氏の経済刺激政策が順次実施されていく中で、ステーブルコインおよびその背後に存在する少数のドルと多数の米国債は、一種の新型ドル拡大を形成することになる。ドルは世界の準備通貨であるため、海外の中央銀行や機関は広く米国債を保有している。米国債の発行行為は、米国の信用を利用して「インフレを輸出」し、間接的に世界全体に自国の債務を負担させることで、「マネーサプライの拡大」と類似した効果を生む。これはドルの地位を強化するだけでなく、他国の規制、特に税制に新たな課題を突きつけることにもなる。

大規模なトークン化が米国債にグローバル流動性をもたらす

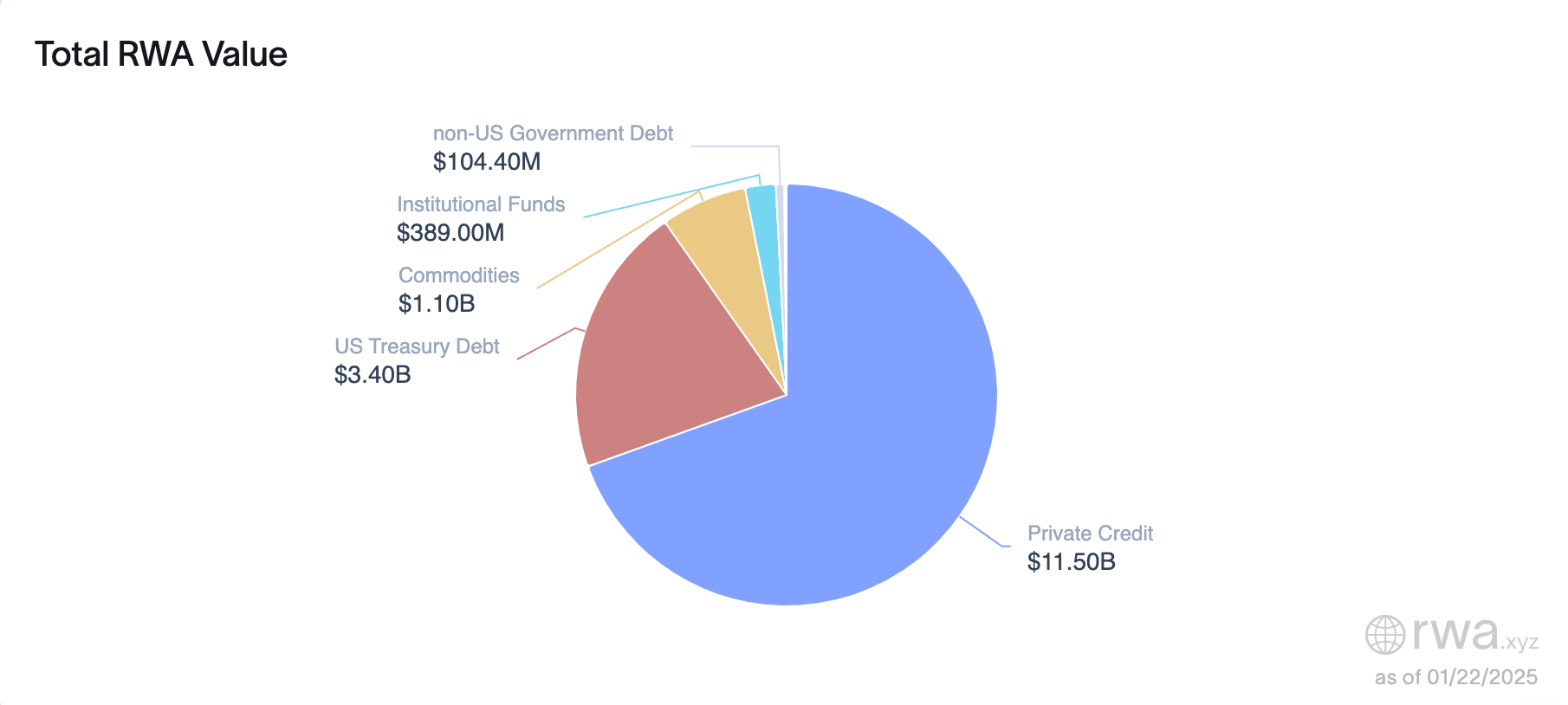

主流ステーブルコインの主要な裏付け資産であることに加えて、米国債は現在のRWA(現実資産のトークン化)ブームの中で最も人気のある資産クラスの一つともなっている。RWA.xyzのデータによると、トークン化された米国債市場は2024年初には7.69億ドルだったが、2025年初には34億ドルに達し、4倍以上の成長を遂げた。この急速な拡大は、チェーン上金融の革新の可能性を反映しているだけでなく、市場がトークン化された米国債の形態を認め、需要を持っていることも示している。

トークン化を通じて、米国債はDeFiに急速に浸透している。チェーン上で無リスクのリターン生成資産として利用されるほか、ステーキングやレンディングなどを通じた派生取引にも使われるようになり、DeFiエコシステムはますます「現実的」になってきている。こうしたトークン化された米国債は、より信頼性の高い基礎資産を提供するだけでなく、現実世界から安定したリターンを獲得し、それを直接チェーン上の投資家に分配している。Ondoが以前リリースした短期米国債ファンド(OUSG)の利回りは一時期5.5%に達した。

さらに重要なのは、米国債がチェーン上に移行することで、伝統的投資家にとって馴染みやすい資産クラスを提供し、機関資金の継続的な流入を促進し、DeFiエコシステムの成熟と機関化をさらに加速させられることだ。トークン化された米国債を利用するプロジェクトは通常、「低リスクなイノベーション」と見なされやすく、規制当局の許可を得やすくなる。

米国債にとって、トークン化は債務圧力を緩和する新たな手段を提供する。伝統的金融市場の地理的制約を打破し、チェーン上での簡便なクロスボーダー取引やクロスチェーン流動性を実現するだけでなく、新たなバイヤーズマーケットを開拓し、米国債のグローバル流動性と魅力をさらに高めることができる。こうした新たなチェーン上流動性の広がりは、米国債をグローバル金融市場の中核資産へと押し上げる可能性を秘めている。

市場の一般的な予想では、トランプ政権誕生後の2025年にFRBの利下げ頻度が鈍化することが見込まれており、これが米国短期国債利回りを押し上げ、市場のリスク選好を低下させ、投資家がより安定した投資先を求める動きを強めている。予見可能な将来には、より大規模な米国債のチェーン上移行が進み、DeFiエコシステム内でもトークン化された米国債を基盤とする新たなプロジェクトが相次ぎ登場し、ユーザーと市場の支持を得ながら、チェーン上の資産運用および投資手法を徐々に変えていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News